作者: Pink Brains

编译:佳欢,ChainCatcher

在过去 12 个月里,三大 DeFi 协议相继放弃了投票托管(vote-escrow,简称 ve)模型。Pendle、PancakeSwap 和 Balancer 各自的崩溃点不同,但最终得出了相同的结论。

ve 代币经济学曾被视为 DeFi 的终极答案:锁定代币、获取治理权、赚取手续费、激励永久对齐。无需中心化治理。Curve 证明了它能跑通。2021 至 2024 年间,数十个协议复制了这套模型。

但现在情况变了。

2025 年这 12 个月里,3 个合计 TVL 高达数十亿美元的协议认定这套机制弊大于利。问题不在于理论本身,而在于落地执行:参与率低下、治理被劫持、代币增发持续流向亏损的流动性池,以及用户量增长的同时代币价格却一路下跌。

崩溃原因

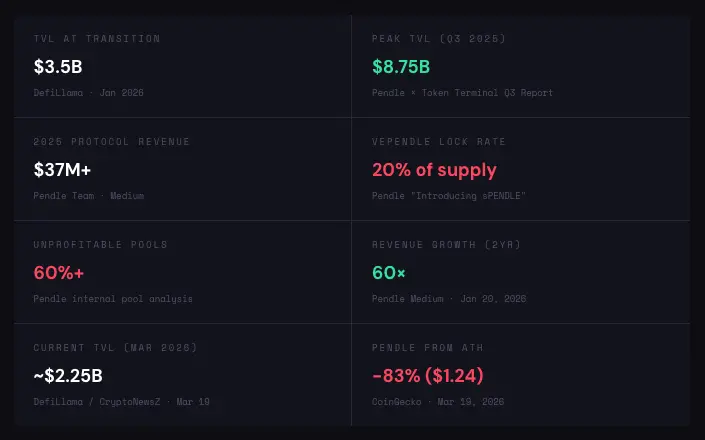

Pendle 团队披露,尽管两年来收入增长了 60 倍,vePENDLE 在所有 ve 模型中参与率却是最低的——只有 20% 的 PENDLE 供应量被锁定。

这个本该对齐激励的机制,把 80% 的持有者挡在了门外。真正触目惊心的是拆解到单个池子后的数据:超过 60% 接收增发奖励的池子单独来看是亏损的。少数高收益池在补贴大多数拖累整体的池子。由于投票权高度集中,增发奖励流向了大户持仓的地方——通常是各类包装资产——再由这些地方分配给终端用户。

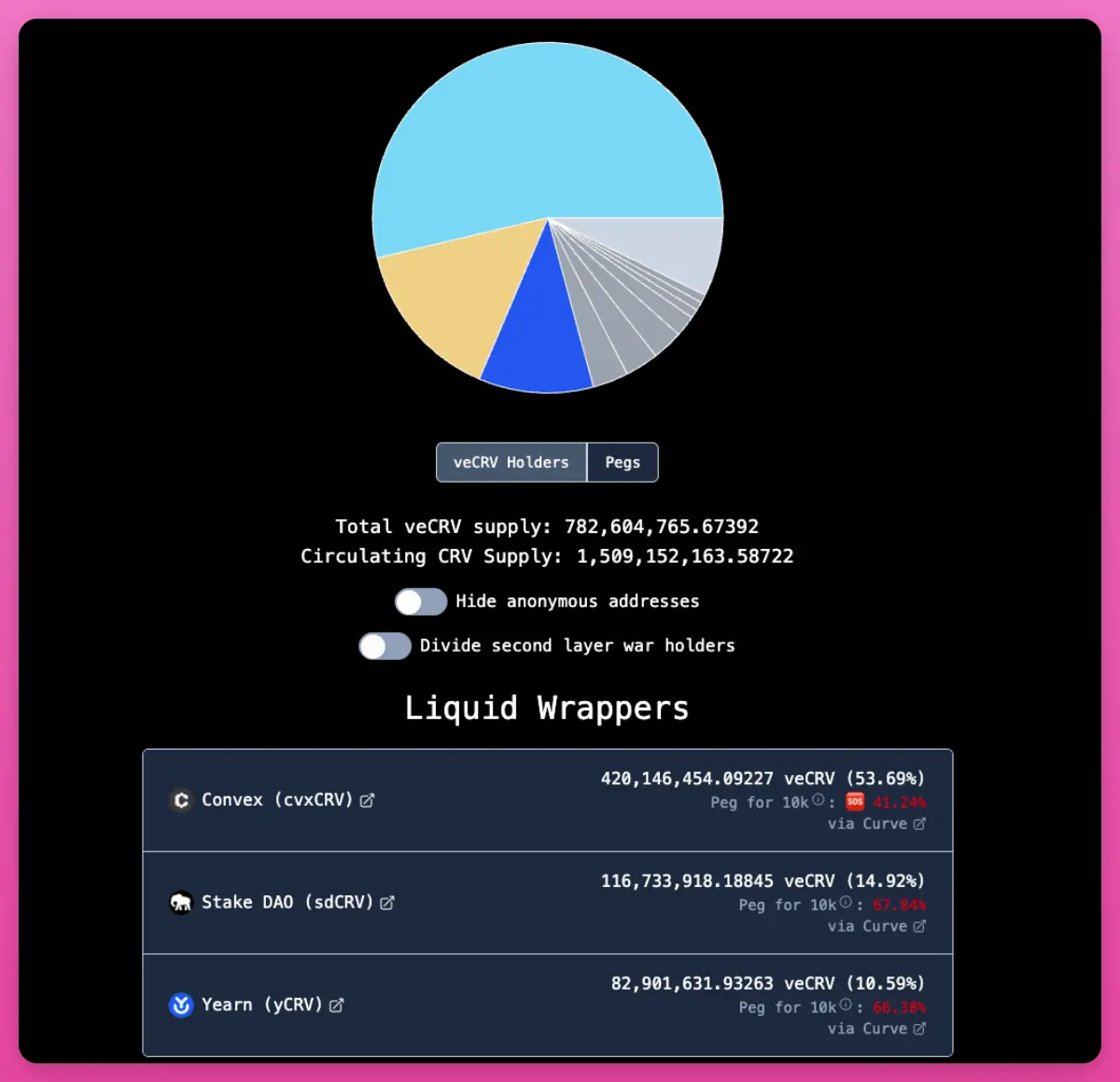

对比来看,Curve 的 veCRV 锁定率约 50% 以上,Aerodrome 的 veAERO 锁定率约 44%,平均锁仓期约 3.7 年。Pendle 的 20% 确实太低。相对于收益市场的资金机会成本,锁仓激励吸引力不足;而截至 3 月,Aerodrome 已向 veAERO 投票者累计分配超过 4.4 亿美元。

替代方案:sPENDLE

sPENDLE 是一种流动性质押代币,与 PENDLE 1:1 锚定。奖励来源于收入支持的回购,而非通胀性增发。算法模型将增发量削减约 30%,同时将其重新导向盈利的池子。现有 vePENDLE 持有者获得忠诚度加成(最高 4 倍乘数,从 1 月 29 日快照起在两年内衰减)。

值得注意的是,一个与 Arca 相关的钱包在消息公布后的六天内,悄悄积累了价值逾 830 万美元的 PENDLE。

不过并非所有人都认同这个决定。Curve 创始人 Michael Egorov 认为,ve 代币经济学是 DeFi 中激励对齐最有力的机制之一。

崩溃原因

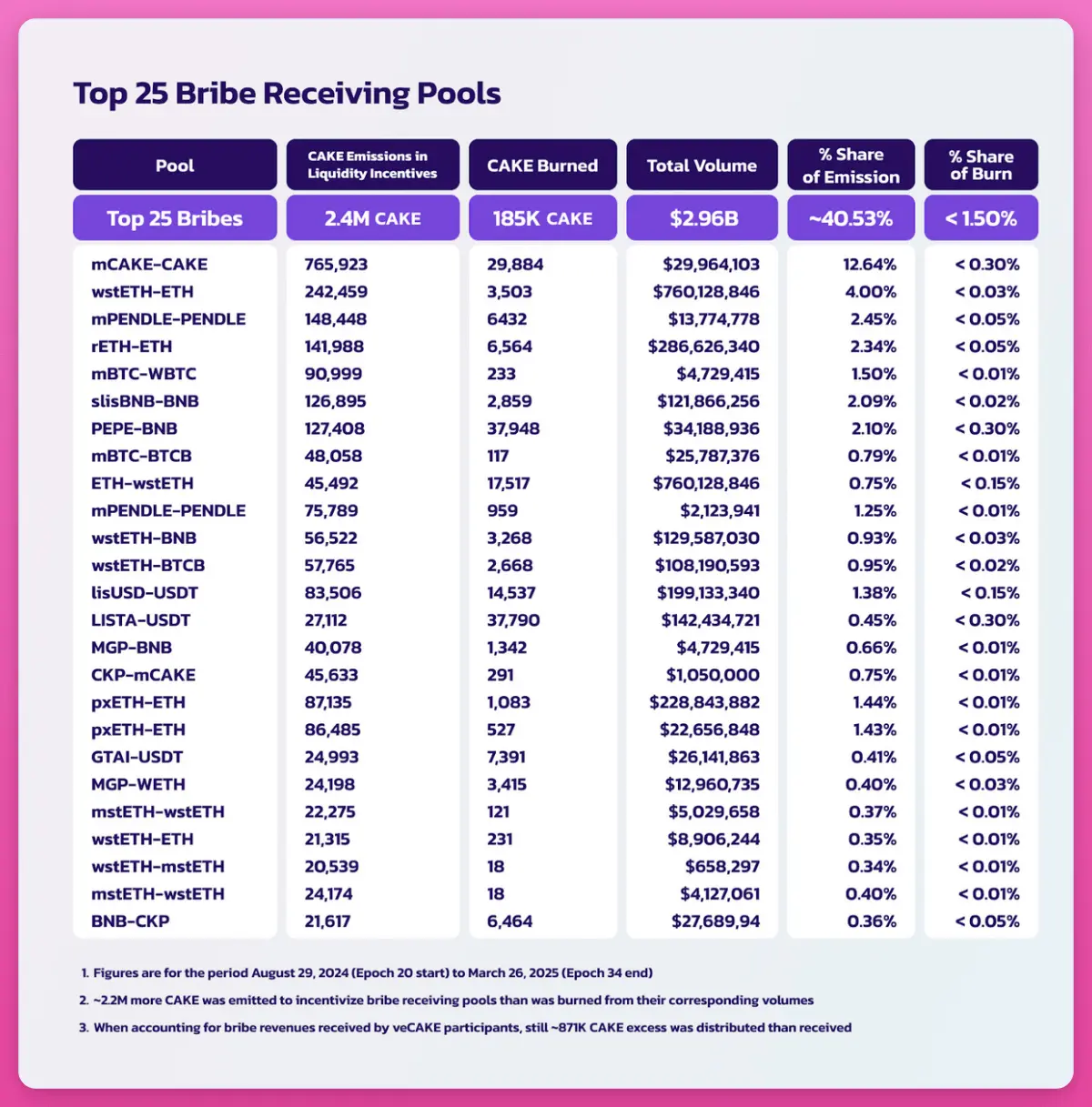

PancakeSwap 的 veCAKE 是一个教科书级别的"贿赂驱动资源错配"案例。Gauge 投票系统被类 Convex 聚合器劫持——其中最典型的是 Magpie Finance——它们吸走了增发奖励,却对 PancakeSwap 的实际流动性几乎毫无贡献。

关停前的数据说明了一切:拿走超过 40% 总增发量的流动性池,对 CAKE 销毁的贡献率不到 2%。ve 模型创造了一个贿赂市场,聚合器从中榨取价值,而真正产生手续费的池子反而激励不足。

然而这次关停本身也存在争议。Michael Egorov 称其为"最经典的治理攻击",指出 CAKE 内部人员借此抹除了现有 veCAKE 持有者的治理权,并能在投票后强制解锁自己的代币。PancakeSwap 最大持有者之一 Cakepie DAO 以程序违规为由对投票提出质疑,最终 PancakeSwap 为 Cakepie 用户提供了最高 150 万美元的 CAKE 补偿。

替代方案:

取消收入分成,100% 手续费收入全部用于销毁。目标:年化通缩 4%,到 2030 年达到 20%。

所有锁定的 CAKE/veCAKE 头寸均无损解锁,并提供 6 个月 1:1 赎回窗口。收入分成重定向至销毁,关键池子的销毁率从 10% 提高到 15%。PancakeSwap Infinity 与重新设计的流动性池架构同步推出。

转型后结果

通缩数据看起来不错,但 $CAKE 至今仍在 1.60 美元附近徘徊,较历史最高点下跌了 92%。

崩溃原因

Balancer 的失败是治理劫持、安全漏洞和经济崩溃的连环崩塌。

先是与巨鲸的交锋。2022 年,巨鲸"Humpy"操控 veBAL 系统,在六周内将价值 180 万美元的 BAL 增发引导至其控制的 CREAM/WETH 流动性池。而同期这个池子为 Balancer 创造的收入只有 18,000 美元。

然后是黑客攻击。Balancer V2 兑换逻辑中的舍入漏洞在多条链上遭到利用,约 1.28 亿美元被盗。TVL 在两周内暴跌 5 亿美元。Balancer Labs 再次面临无法承受的法律风险。

替代方案:

围绕代币奖励构建的旧 DeFi 模型正在退出历史舞台。

Martinelli 承认代币经济学出了问题,但他指出 Balancer 过去三个月仍在产生实际收入,超过 100 万美元:

一个零激励的精简 DAO 能否维持住 1.58 亿美元的 TVL,目前还是悬案。值得一提的是,Balancer 当前市值(990 万美元)已低于其国库资金(1440 万美元)。

上述三次退出只是症状,真正的病因是结构性的。

Cube Exchange 近期的一项分析拆解了 ve 代币模型的三种失败路径。

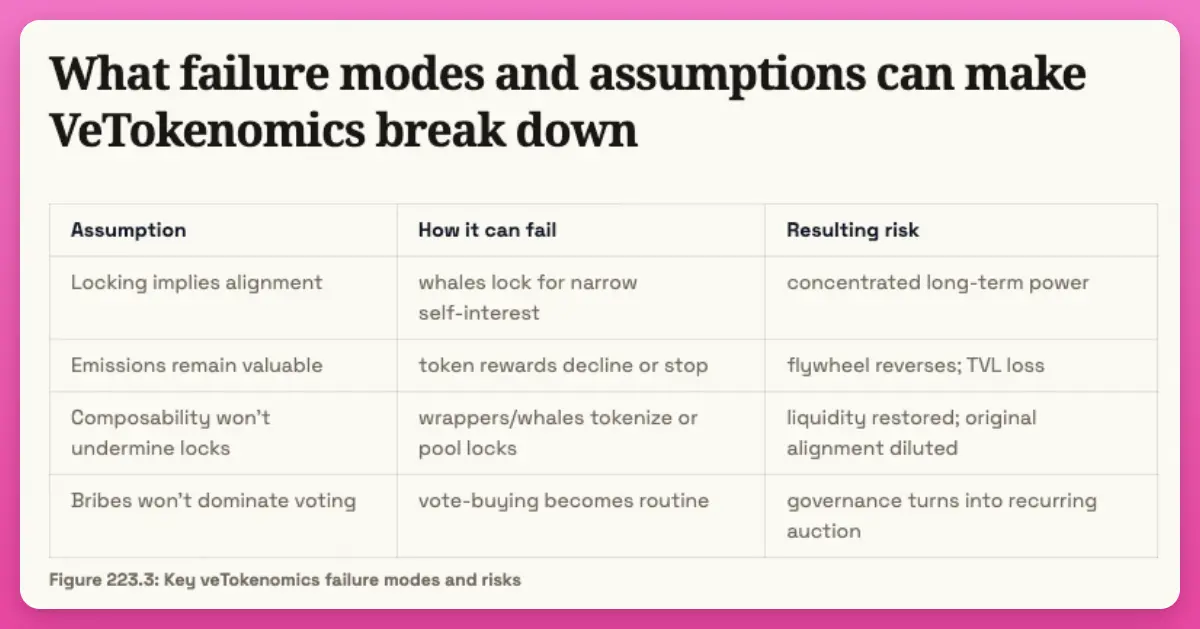

失败路径一:增发必须保持价值。 代币价格下跌 → 增发奖励贬值 → 流动性提供者离场 → 流动性、交易量、手续费下降 → 引发更多抛售。这是经典的死亡螺旋,CRV、CAKE、BAL 都走过。

失败路径二:锁定必须是真实的。 一旦锁定的代币可以被包装成流动性衍生品(Convex、Aura、Magpie),"锁定"就失去了意义,并制造出可被利用的漏洞。

失败路径三:必须存在真实的分配问题。 ve 模型只有在协议需要持续决定激励流向时(比如 AMM)才能发挥作用。没有这个前提,Gauge 投票就只是无谓的机制负担。

诊断测试只有一个问题: 协议是否存在真实且反复出现的分配问题,且社区主导的增发分配能比团队主导创造出显著更高的经济价值? 如果答案是否,ve 代币经济学只是在增加复杂度,没有增加价值。

手续费/增发比,指协议产生的手续费美元价值除以其分发的增发奖励美元价值。

比率高于 1.0x,说明协议从流动性中赚的比吸引流动性付出的多。低于 1.0x,就是在亏本补贴交易活动。

这里有个细节是 Pendle 退出时暴露出来的:总量比率会掩盖单个池子的真实情况。Pendle 整体的手续费效率超过 1.0x(收入大于增发),但当团队拆解到每个池子时,超过 60% 的池子单独核算是亏损的。少数表现突出的池子(可能是大型稳定币收益市场)在补贴其余所有的池子。手动 Gauge 投票把增发引向了对大投票者有利的池子,而不是产生最多手续费的池子。

PancakeSwap 的情况类似,只是体现在 CAKE 销毁维度上。

ve 代币经济学本身制造了一个矛盾:资本锁定是低效的。流动性包装器(Liquid lockers)通过把锁定代币包装成可交易衍生品来解决这个问题——但在解决资本效率问题的同时,又制造了治理中心化的问题。这是每套 ve 代币经济学核心处的悖论。

在 Curve 的案例中,这个悖论产生了一个稳定(尽管集中)的结果。Convex 持有所有 veCRV 的 53%,StakeDAO 和 Yearn 持有额外份额。个人治理通过 vlCVX 投票来中介。但 Convex 的利益与 Curve 的成功高度绑定——它的整个业务都依赖 Curve 正常运转。这种中心化是结构性的,但不是寄生性的。

Balancer 的案例则是毁灭性的。Aura Finance 成为最大的 veBAL 持有者和事实上的治理层,但缺乏其他强有力的竞争者,导致敌意巨鲸 Humpy 独立积累了 35% 的 veBAL,并通过博弈 Gauge 限制来榨取增发奖励。

PancakeSwap 的案例中,Magpie Finance 及其聚合器通过贿赂夺取了 Gauge 投票权,把增发引向了对 PancakeSwap 几乎没有价值的池子。

ve 代币经济学需要锁定资本才能运转,但锁定资本是低效的,于是中间商出现来解锁它,而这样做的过程中,又把原本通过锁定来分散的治理权重新集中了起来。这套模型在结构上为自身被劫持埋下了伏笔。

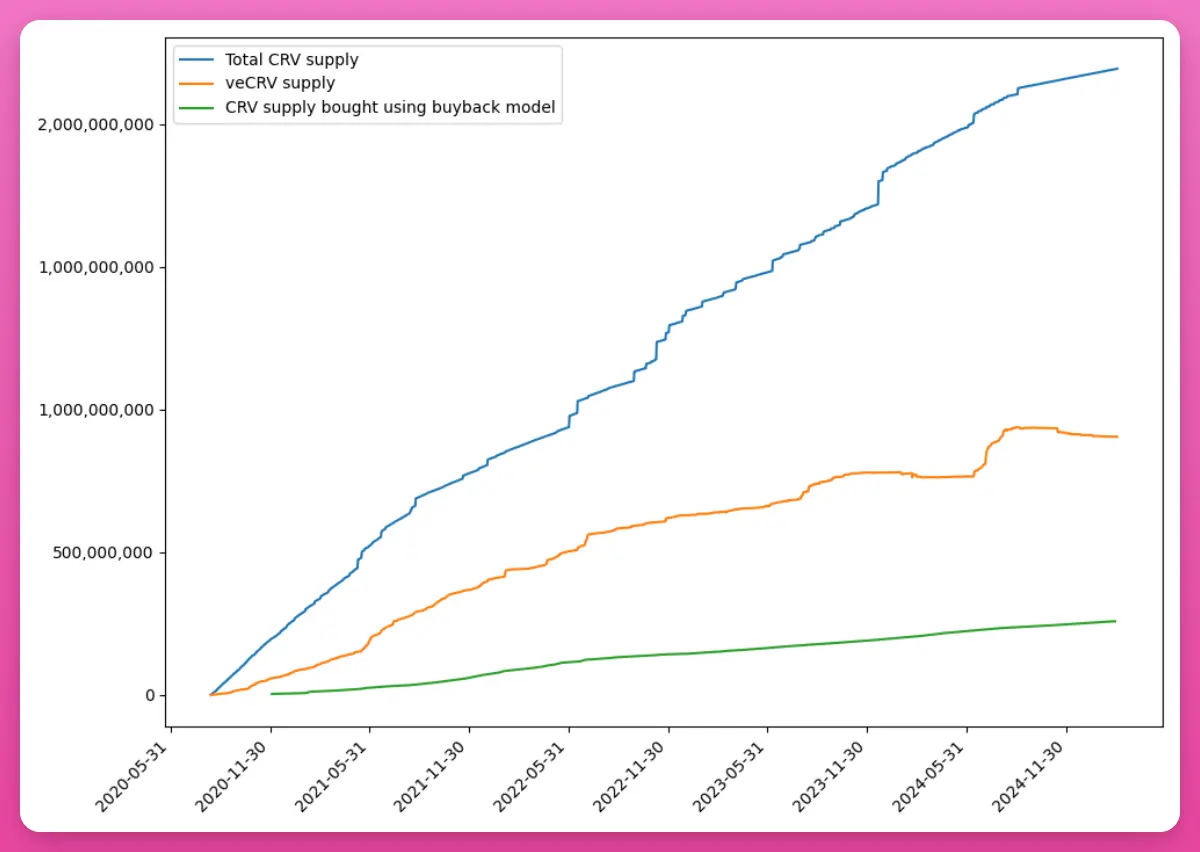

Curve 的结论是:veCRV 持续锁定的代币数量,大约是同等销毁机制所能消除数量的三倍。

基于锁定的稀缺性在结构上比基于销毁的稀缺性更深层——它在减少供应量的同时,还产生了治理参与、手续费分配和流动性协调,而不仅仅是削减供应。

2025 年,Curve 的 DAO 取消了 veCRV 白名单,扩大了治理参与。协议数据同样亮眼:

但这里有个重要背景:Curve 占据着以太坊稳定币流动性骨干的独特地位,而 2025 年恰好是稳定币之年。市场对 Gauge 引导的流动性存在真实的、有机的需求——Ethena 等稳定币发行方在结构上需要 Curve 流动性池。这创造了一个以真实经济价值为基础的贿赂市场。

而退出 ve 的三个协议并不具备这个条件。Pendle 的核心价值是收益交易,不是流动性协调;PancakeSwap 的核心是多链 DEX;Balancer 的核心是可编程流动性池。三者都没有让外部协议争相争夺其 Gauge 增发的结构性理由。

ve 代币经济学没有死透。Curve 的 veCRV 还在跑(2025 年 TVL 约 30.5 亿美元,交易量 1260 亿美元,crvUSD 规模增长 3 倍至 3.61 亿)。Aerodrome 的 ve(3,3) 扩张至超过 4.8 亿美元的 TVL,年手续费达 2.6 亿美元。

但这套模型只有在 Gauge 引导的增发能创造真实流动性经济需求时才管用。其他协议正在转向由收入支持的回购、通缩供应机制或流动性治理代币。

DeFi 或许确实需要一套全新的激励机制了,一套真正让协议和持币者利益长期绑定的东西。