2026 年 3 月,Mastercard 宣布将以最高 18 亿美元收购稳定币支付公司 BVNK,预计于年底前完成该交易。

如果只看财务数据,这笔交易并不便宜。BVNK 2025 年处理了 300 亿美元的稳定币支付量,但全年营收只有 4000 万美元,按这个口径看,估值显然很难用传统收入倍数去解释。

Mastercard 显然不是冲着 BVNK 当下那点利润去的。

它买的,是 BVNK 在新一代支付网络中的位置。当稳定币开始从 Crypto 市场内部的交易工具,逐步进入真实世界的跨境收付、企业结算和全球资金调度体系时,真正稀缺的,不再只是「谁能发一枚新的稳定币」,而是谁能把法币账户、支付机构、商户需求和链上结算轨道真正接起来。

谁控制了这个连接桥梁,谁就更有机会在旧支付网络向新支付网络迁移的过程中,提前控制了这个全球支付体系的「霍尔木兹海峡」。

一、为什么是 BVNK,为什么是现在?

要理解这笔收购的意义,先要看清 BVNK 究竟在做什么。

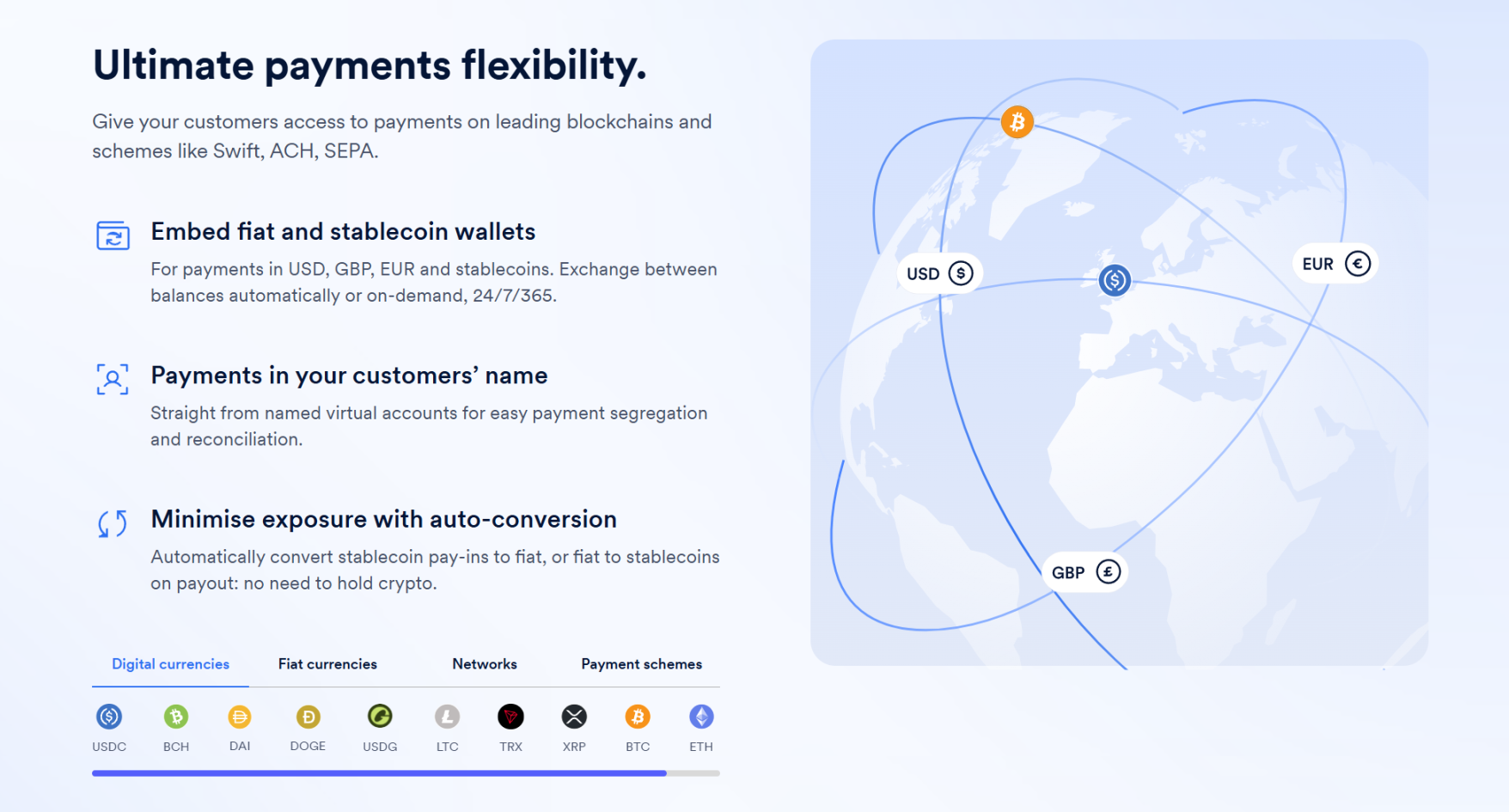

严格意义上讲,BVNK 并不是一家典型意义上的 Crypto 公司, 它最核心的资产,不在于发行稳定币,也不在于面向散户提供某种加密产品,而在于把链上结算能力嵌入真实商业支付网络。

换句话说,它更像是一座桥,一端连着法币支付世界,另一端连着链上稳定币体系。

这也决定了它的客户画像都是 Worldpay、Deel、Flywire 等金融科技公司、支付服务提供商(PSP) 和跨境支付企业,它们本身就有大量真实的全球收付款需求,需要更快、更低成本地完成资金流转,但往往并不具备直接对接链上稳定币底层的能力——无论是钱包体系、链上路由、稳定币的接收与发送,还是兑换流程、合规风控与系统集成,这些都不是大多数企业愿意自己去搭建和维护的部分。

而 BVNK 做的,正是把这一层复杂度封装起来,提供一整套围绕稳定币收付展开的解决方案,并把这些能力嵌入企业原有支付流程,也就是说,它卖的是让企业能够使用稳定币轨道的接口能力。

来源:BVNK

而这,恰恰也是 Mastercard 最想要的东西。

很多人谈稳定币支付,容易把焦点放在「更快」、「更便宜」等表层优势上,但对于 Mastercard、Visa、银行和跨境支付网络而言, 稳定币真正带来的挑战,并不只是「出现了一种更快、更便宜的支付方式」,而是支付网络本身开始出现迁移的可能性。

过去,全球大量跨境支付走的其实是代理行网络,本质是由一层层银行账户关系、清算通道和本地金融机构共同构成的全球资金转运网络,这套体系的优势在于成熟、覆盖广,但问题则在于路径长、节点多、到账慢、费用高,尤其是跨境链路中的每一层,几乎都要从中抽取自己的收益。

对于传统银行和支付机构而言,这种「慢且贵」恰恰是利润的来源,因为只要链路足够复杂,跨境支付就天然会产生手续费、汇兑点差、头寸占用成本、清算服务费以及围绕企业财资管理展开的一系列附加收入。

也就是说,传统跨境支付系统赚的,从来不只是「转账的钱」,更是围绕转账这件事所形成的一整套资金组织权,这才是这场竞争真正敏感的地方,那一旦稳定币开始进入真实商业支付场景,这套旧体系中最核心的价值环节,都会面临重新洗牌:

原本由银行、卡组织和传统支付网络牢牢把持的位置,需要重新考虑谁来连接商户与资金,谁来组织跨境清算,谁来掌握支付入口与流动性出口?

从这个角度看,稳定币对卡组织的冲击,其实是致命的。毕竟 Mastercard 们的商业模式确实建立在它们掌握着全球商户与发卡体系之间的连接权,以及在跨地区、跨币种、跨机构的支付流转中,占据着不可轻易绕开的关键节点。

因此 Mastercard 买下 BVNK,其实是买下了一个连接旧世界与新轨道的「桥梁」—— 它要的不是眼前的利润,而是在稳定币支付逐步走向主流之前,提前控制那个最关键的「霍尔木兹海峡」,彻底杜绝「绕过卡组织」的可能性。

这也是为什么,Mastercard 自己在投资者电话会上也坦承,自建类似的区块链金融能力,需要「相当长的时间」。

换句话说, 买,比建快。

来源:BVNK Blog

说到底,这笔交易如果只用收入倍数、利润率、成熟度等传统并购视角去看,BVNK 都很难支撑这样一个价格,但如果把它理解为对一场针对未来支付版图的提前卡位,一切就都顺理成章。

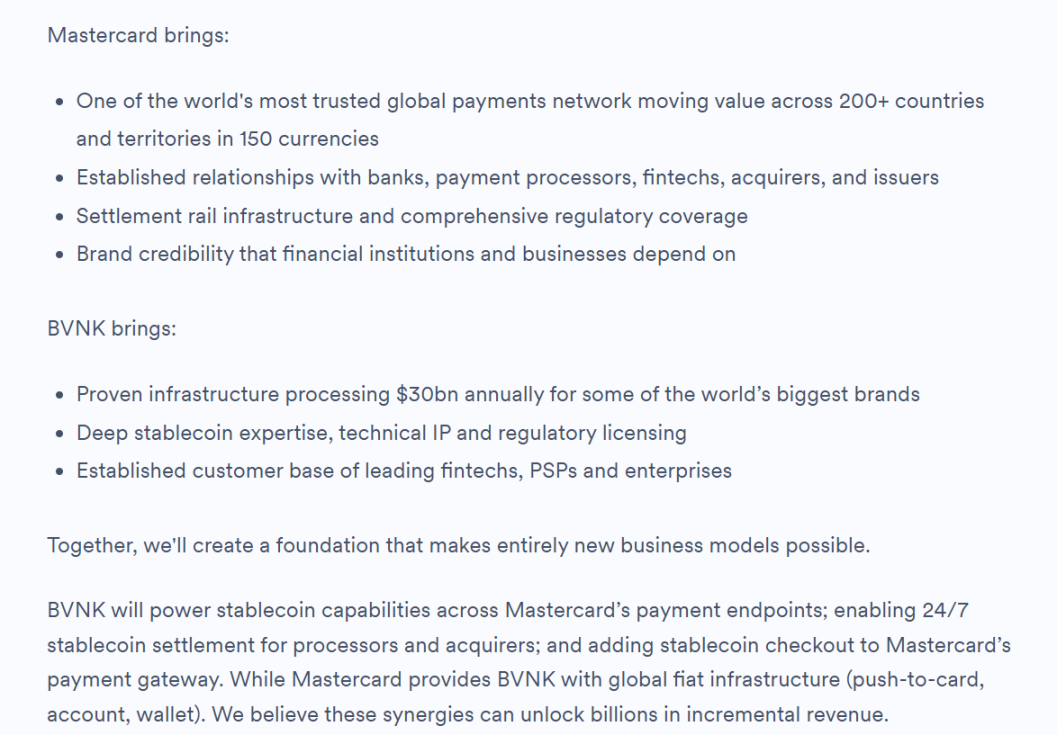

BVNK 在最新官方 Blog 中也明确写到,未来双方的协同方向包括由 BVNK 为 Mastercard 的支付端点提供稳定币能力,为处理商和收单机构实现 24 小时稳定币结算,并将稳定币结账能力纳入 Mastercard 支付网关,并直言这些协同效应有望带来数十亿美元的新增收入。

二、支付巨头的「清算与网络控制权」之争

值得玩味的是,Mastercard 并不是第一个参与这场跑马圈地的人,甚至可以说,它是动手最晚的那一个。

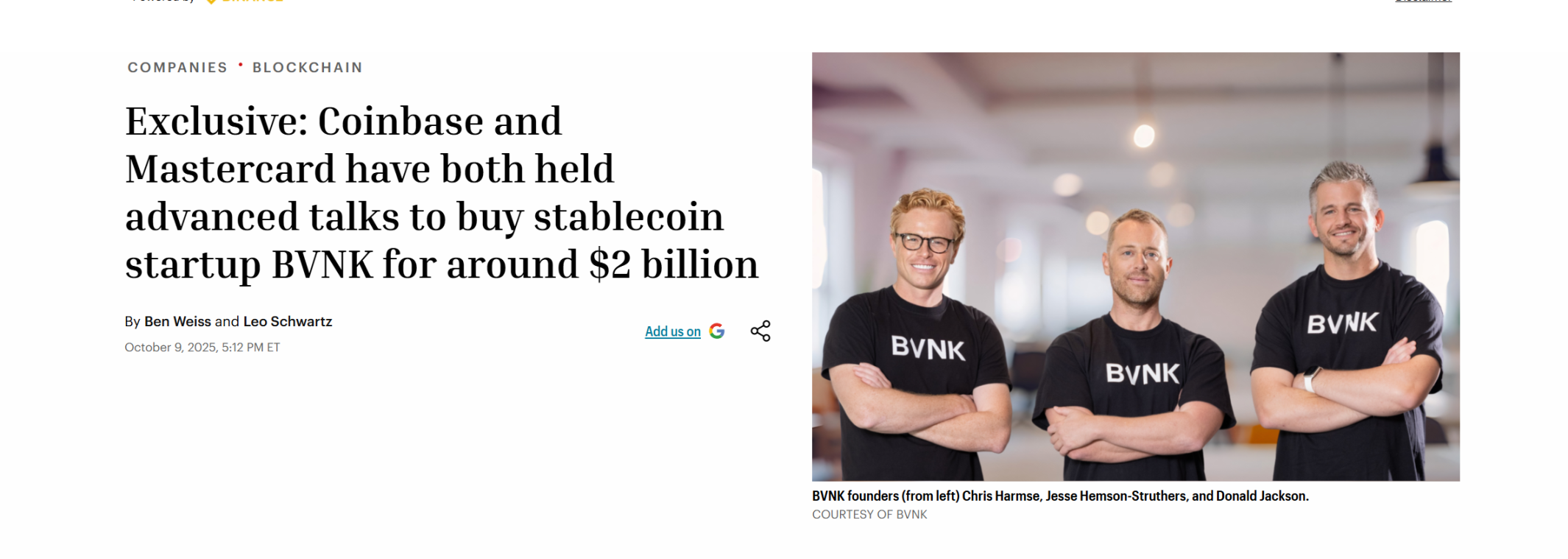

早在这笔收购尘埃落定之前,2025 年 10 月初,Coinbase 就曾率先与 BVNK 展开收购谈判,交易区间锁定在 15 亿至 25 亿美元,综合多方消息来看,Coinbase 在这场竞购中一度占据上风,甚至曾与 BVNK 签署排他性协议。

只不过,双方最终在当月宣告谈判破裂,这才为后续 Mastercard 的胜利入局留下空间。

来源:Fortune

一个有意思的对比是,2024 年 10 月,全球支付巨头 Stripe 用 11 亿美元拿下了稳定币 API 服务提供商 Bridge,创下彼时加密货币领域最大收购案;而 一年半后的今天,Mastercard 比 Stripe 多付 7 亿美元,同时刷新了这个纪录。

与此同时,本月初,Visa 页与 Bridge 扩大合作,计划将稳定币关联卡推广至 100 多个国家。

都是卡组织巨头,都在收购稳定币支付服务商。如果放在同一张地图上看,就会发现,从 Stripe 到 Mastercard 的收购,再到 Visa 及 PayPal 提前多年推出的 PYUSD,这已经不是某一家公司的孤立押注,而是整个支付行业都在同步进行的一次提前卡位:

稳定币冲击的从来不只是支付体验,而是传统金融体系中更深层的利润与权力结构,因此 全球支付巨头不得不主动尝试连接链上账户、稳定币资产与商户收款端,绕开或者避免它人绕开传统支付链路中的发卡行与卡组织。

这也是为什么,Bridge 和 BVNK 这类公司会突然变得稀缺,它们真正有价值的正是处在一个极为关键的交叉口,一边连接链上账户与稳定币资产,另一边连接商户、企业、支付服务商与法币结算网络。

换句话说,行业早已越过了「谁发行稳定币」的初级阶段,进入了「谁能把稳定币真正组织成一张可运行的网络」的下半场。

同时,这张「稳定币网络」的价值,在 AI 时代还很有可能会被进一步放大。

一个长期被低估的趋势是,未来发起支付的主体未必永远只是人,也可能越来越多来自 Agent、机器人和自动化系统,而传统卡组织最擅长的,是围绕人的消费、收单、发卡和银行卡账户体系去组织支付,但在 AI Agent 日益普及的背景下,机器与机器之间的小额、高频、自动化结算需求,未必天然适配卡网络这种为消费金融时代设计出来的架构。

相比之下,链上支付与稳定币轨道反而更符合这类新需求,因为稳定币天然可实现全天候运行、可编程、支持高频微支付、全球统一结算、无需复杂中间方授权,也就是说, 稳定币争夺的未必只是今天已经存在的那部分跨境支付存量,更可能是未来一块更大的增量支付市场。

传统巨头也在加码这块新兴的领域,譬如 Visa Crypto Labs 已经推出首个实验性产品 Visa CLI,让 AI 代理在编写代码时安全地支付所需费用,且无需 API 密钥的程序化卡支付。

来源:?

说到底,稳定币支付并不是对旧体系的一个局部补丁,而是在试图重画下一代全球支付网络的地图。

顺着这个逻辑继续往下看,未来更值得持续观察的,未必只是那些最像“稳定币发行商”的单点业务角色,而是那些同时处在交易、合规、机构流动性与支付网络延展交界处,更有机会长成稳定币时代平台型节点的参与者,它们未必短期最热,却往往更接近长期竞争的核心。

这个判断背后,是一个更大的现实正在成形。

三、同一张地图,两种解法解法之外的新思路

客观而言,Mastercard 对 BVNK 的这笔收购,也替整个市场补上了一层认知: 稳定币的价值,不只在发行端,更在连接端;不只在合规身份,更在流动性与支付网络的组织能力。

这也是 Stripe、Mastercard 等巨头持续进行收购的根本原因,它们真正想买下的,不只是某项稳定币技术能力,而是围绕这种能力继续向上搭建网络的可能性。毕竟,只有当链上账户、稳定币流动性、商户场景、法币清算与监管适配真正连成一体时,稳定币支付才会从一个「新工具」变成一张「新网络」。

但有一件事值得注意,Mastercard、Stripe 这类巨头的路径, 本质上都是从传统金融出发换轨,它们通过收购买入链上能力,再借助既有的分发网络来驱动稳定币规模化。 这条路径虽然清晰,却需要从沉重的历史包袱中破茧,重新定义自己和链上的关系。

这也意味着,除了从旧世界出发、主动向稳定币方向迁移,其实还存在另一种解法,方向相同,起点不同。

对,就是那些从一开始就生长在链上原生土壤里的合规平台,反向「从稳定币扩散 TradFi」,它们不需要「换轨」,因为它们本身已经在轨道上。

以全球加密监管推进最快的地区之一香港为例,过去多年,已衍生出 OSL、HashKey 等多家持牌合规平台,相比把稳定币当成新业务去接入的传统支付平台,这类从数字资产与链上流动性体系中成长出来的原生合规平台,天然更靠近稳定币时代真正重要的几个环节:交易、托管、流动性、合规接入,以及向支付场景延展的能力。

伴随着香港稳定币监管节奏的持续推进,也已经有持牌平台开始将这种潜在能力付诸实践。以 OSL 为例,去年明确向稳定币支付与结算基础设施方向转型;今年 1 月完成对全球 Web3 支付服务商 Banxa 的收购,2 月又上线了符合美国联邦监管、并可在香港合规分销的企业级美元稳定币 USDGO,重点布局跨境电商、大宗贸易与互动娱乐等场景。

这是一条典型的「TradFi + Digital Finance」结合的落地路线,企业使用 USDGO 进行跨境结算,若再叠加旗下 OSL BizPay 的一站式稳定币收付款与结算能力,打通法币和稳定币之间的自由兑换与流通,以及其在多市场推进的牌照与合规网络,整条链路便有机会在不依赖传统 SWIFT 体系的前提下完成法币入场、链上稳定币结算、账户管理与资金归集、财库优化、法币出场,并同时满足合规、监管和审计可追溯的要求。

这与 Stripe 收购 Bridge、Mastercard 收购 BVNK 的路径,形成了一种很有意思的对照: 同样都是奔向「链上账户 + 稳定币 + 全球支付网络」这个终点,一种路径是从已有生态出发,主动换轨;另一种路径则是轨道已经存在,等待更多流量、场景与监管条件成熟后自然放大。

两种解法,各有各的逻辑,也各有其时间窗口。

来源:OSL

也正因为如此,与 Mastercard 收购 BVNK 几乎同步,香港首轮稳定币发行人牌照审批结果即将揭晓这件事,才显得格外耐人寻味。

因为稳定币对全球金融体系的长远价值,最后还是取决于有多少真实运转的网络,让资金在其中流动得更快、更便宜、更可信,让企业和个人真正用起来。

所以,下一阶段真正值得观察的,或许就是哪些玩家能进一步把「入口」变成「流量」,把「流量」变成「网络」,再把「网络」变成新的全球支付基础设施。

写在最后

归根结底,Mastercard 花了 18 亿,买的不是一门生意,是一个位置。

把这个判断放进更大的坐标系里看,会更加清楚 全球支付网络正不可逆地向稳定币方向移动,虽然动作有快有慢,路径有异有同,但最终比拼的,其实都是同一件事:

谁能把链上账户、流动性、支付场景与合规框架真正连成一张网。

而这也正是下一阶段最值得持续追问的问题,毕竟当稳定币不再只是链上的美元替身,而开始反向渗透传统金融体系时。

真正的变化,或许才刚刚开始。