过去几年,美国加密监管最核心的争议,始终围绕一个底层问题:Token 究竟是不是证券?

如今,答案终于尘埃落定。

近期,从 SEC 出台《Token Safe Harbor》框架,到与 CFTC 联合定义「数字商品」,再到 CFTC 及纽交所等传统金融基础设施对加密资产的接纳,一切都表明美国监管正在系统性地重写游戏规则。

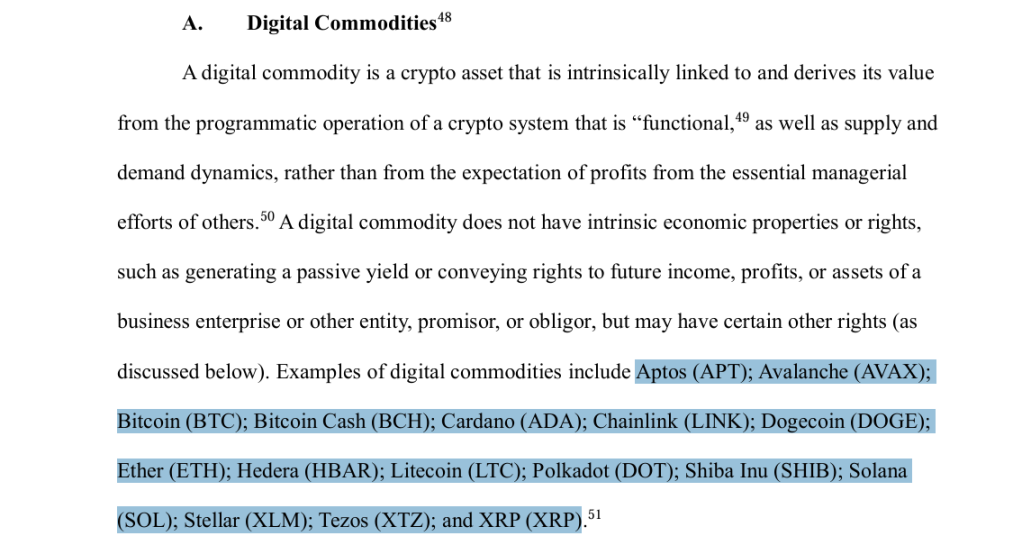

其中最重磅的消息,莫过于 3 月 17 日美国证券交易委员会(SEC)发布加密资产指导意见,明确 数字商品、数字收藏品、数字工具、支付型稳定币(GENIUS 法案定义)不属于证券,仅传统证券的代币化形式作为数字证券,将成为唯一明确纳入监管的类别。

这标志着 Gary Gensler 开启的「执法式监管」时代终结,取而代之的是清晰确定的制度框架,也意味着,我们手中的资产正从「灰色地带」加速迈向主流金融体系。

一、身份明确:Token 不再默认是「证券」

客观而言,美 SEC 此次发布的「Token Safe Harbor」框架,与新任主席 Paul Atkins 上任以来的一贯表态高度吻合。

结合 SEC 与 CFTC 明确将 Bitcoin、Ethereum、Solana 及另外 13 种主流代币定义为「数字商品」,代表这些资产将主要受 CFTC 监管,而非遵循证券法,这也标志着 CFTC 和 SEC 的监管范围首次实现清晰划分,「Token 是否是证券」不再停留于模糊的灰色地带。

那未来 Token 和数字证券很可能会分化成两条完全不同的行业路线——未来 SEC 的监管重心将集中在「传统证券的代币化形式」上。

这等于结束了灰色地带,「Token 是否是证券」不再需要模糊的豪威测试(Howey Test)来逐一判定,监管管辖权首次实现了清晰的物理切割。

同时 SEC 还提出一个非常有意思的点,就是投资合同是可以终止的,只要项目方完成其承诺的核心义务,Token 就可以脱离证券属性,说明以后证券就不再是一个静态标签,是可以随项目发展阶段而变化的。

简言之,项目可能从证券变成非证券,也可能从非证券变成证券,在不同阶段游走于 SEC 与 CFTC 的监管范围之间。

如果说身份定义是法律地位的确认,那么纽交所与 CFTC 的新举措,则是实打实的资金面利好。

一方面,纽交所取消 BTC/ETH 的 ETF 期权限额,移除了 25000 份合约的持仓限制;另一方面,CFTC 允许 BTC/ETH/ 稳定币作为保证金,其中 BTC/ETH 按 80% 价值计入,稳定币按 98% 价值计入。

虽然这一抵押率仍不及交易所的 90%-95%(如币安的 BTC 抵押率达 0.95,稳定币基本为 1:1),但已经是重要的开端。传统金融机构和机构玩家能够将加密资产作为保证金进行杠杆和组合交易,有利于加密资产进一步被纳入其资产配置表。

这两件事同步发生,也表明 Crypto 正在加速融入传统金融风险体系,从单一的交易资产拓展出抵押等更多属性。

二、全球稳定币监管提速:锁定支付工具,切割收益属性

在加密资产属性日益明晰的同时,监管层对稳定币的态度也愈发精准。

过去两年,稳定币叙事不断升温,一个很重要的原因就在于它不再只是交易媒介,而越来越像是链上的美元接口、结算工具,甚至在某些情况下,开始承担起类储蓄、类收益账户的功能,这也让稳定币与传统银行体系之间的张力迅速上升。

而本月初,路透社报道称,美国围绕《CLARITY Act》修订的讨论再度陷入僵局,其中一个核心争议点,就是是否应禁止用户仅因持有稳定币而获得收益。按照披露出来的讨论内容,法案文本禁止向消费者支付利息,但在部分版本里,仍允许与支付、忠诚度计划等特定活动挂钩的奖励或激励安排。

也正因为这一区别仍然存在,银行业持续施压,认为即便是「奖励」而非「利息」,也可能实质性抽走存款资金。

在此背景下,3 月 24 日 Circle 盘中一度重挫约 20%,Coinbase 也跌近 10%,从这个角度看,近期市场对稳定币相关公司的股价反应,其实并不难理解。

这应该也和 USDC 的打法有关,USDC 过去一段时间扩张得很快,一个重要打法就是围绕补贴、分润和激励,去争夺交易所、平台和用户的分发渠道,现在 如果静态持有给收益这条路被堵住,后面收益大概率不会消失,而是转移到更复杂的结构里,比如活动激励、DeFi、RWA 或交易场景。

这也是为什么,表面上看限制稳定币收益似乎是在收紧,但从更深层的市场结构看,它也可能正在重塑下一轮收益分配的方向——未来真正有竞争力的稳定币,未必是给得最多的稳定币,而可能是流动性最深、接入最广、场景最强、结算效率最高的稳定币。

从这个意义上说,这种监管变化反而未必天然利空 USDT,因为 USDT 长期以来最核心的竞争力,并不是通过给用户「类存款收益」来抢市场,而是依靠全球范围内的流动性、先发网络效应和广泛覆盖能力建立优势。

相反,如果未来「静态持有即得收益」的模式被进一步压缩,那么那些更依赖补贴与激励拉动分发的稳定币路径,反而会面临更大调整压力,路透社也提到,银行担忧稳定币会导致存款外流,甚至有研究预计到 2028 年美国银行体系可能因此流失数千亿美元存款,这恰恰解释了监管为何会对收益型稳定币保持高度警惕。

说到底,美国现在想要的稳定币,不是「链上高息账户」,而是「链上美元接口」,它可以进入支付、清算、跨境流转和金融基础设施,但不希望它直接变成传统银行体系的替代负债工具。

三、预测市场的合规化:成为「真相机器」的代价

如果说 Token 分类与稳定币监管,解决的是资产属性问题,那么预测市场的变化,则更像是监管层开始重新定义 Crypto 与现实世界高敏感事件之间的关系。

过去一年,Polymarket 等预测市场平台在美国大选、宏观数据和地缘政治事件中频繁出圈,也让越来越多人重新意识到,预测市场并不只是「猜大小」的链上娱乐,而可能是一种高度市场化的信息聚合机制。

美 CFTC 主席 Michael Selig 最近在公开讲话中甚至直接表示,希望通过将预测市场与区块链结合起来,让其成为对抗虚假信息、失真叙事和金融排斥的力量,这个表态也被很多人概括为预测市场可以成为「真相机器」。

不过 CFTC 事实上是在加速把预测市场与事件合约纳入重点监管议题,毕竟预测市场一旦开始与真实世界中的政治、体育、娱乐、战争、公共政策等高敏感事件深度绑定,它就不再只是一个纯粹的信息市场,也会迅速触碰到操纵、内幕交易、博彩边界和现实激励错配等问题。

也正因为如此,最近这条线上的动作,几乎都呈现出一个共同特征: 一边认可其信息聚合价值,一边加速切割最容易出问题的场景。

例如,Kalshi 已公开表示,将禁止政治候选人在与自身竞选相关的市场中交易,也将阻止职业和大学体育赛事中的运动员、教练、裁判等相关人员参与与自身赛事有关的交易;Polymarket 也在 3 月更新了市场诚信规则,明确禁止利用被窃取信息、非法获取的信息以及其他不当信息来源进行交易,并强化对市场操纵、信息滥用的约束。

客观而言,这些动作背后的逻辑越来越清楚,如果某场比赛、某场选举、某项政策结果对应的盘口足够大,那么理论上,内部人、关联方、利益集团乃至掌握信息优势的人群,都有更强动力去影响结果本身,或者利用未公开信息进行提前交易。

体育和娱乐之所以尤其敏感,正是因为它们高频、大众化、情绪驱动、且事件参与者对结果往往具备更直接影响力,因此极易被监管视作「变相博彩」而非严肃的信息市场。

综合来看,近期美国监管层面的变化,已经不再是简单意义上的打压或放任,而是一套更系统、更分层、更结构化的规则重塑:

- SEC 不再默认把 Token 视作证券;

- CFTC 与 SEC 开始推进更明确的分工与协调;

- BTC、ETH 与稳定币逐步被纳入期权、保证金和风险管理体系;

- 稳定币与预测市场则分别被推向「支付工具」和「受限的信息市场」这两条不同路径;

换句话说,Crypto 不再作为一个模糊整体被处理,而是开始被拆分成不同资产类别、不同功能接口和不同现实场景,分别纳入各自对应的制度框架。

对用户而言,这意味着一个更可预测的环境正在形成;对行业而言,这意味着下一轮竞争不再只是发生在谁更会讲故事之间,而会越来越多地发生在谁更适应新的制度边界、谁更能把链上创新接入现实金融体系。

2026 年,未必是 Crypto 彻底摆脱监管的一年,但很可能会成为它真正进入规则分化、价值重估与制度归位的一年。