原文作者:CryptoSlate

原文编译:深潮 TechFlow

导读: 当前 BTC 约$67K,矿工电费勉强打平,但运营成本和折旧让整体仍处于亏损。这篇文章用 Riot Platforms 的真实财务数据构建了三层成本模型,把"挖矿成本"这个被严重简化的数字彻底拆开了讲——对理解矿股估值和 BTC 价格压力位都有直接参考价值。

现在买比特币比挖比特币便宜,除非你的电价低于 7 美分/度。

全文如下:

Riot 案例揭示美国矿工的三层盈亏结构

比特币挖矿成本通常被简化为一个数字:"挖一枚 BTC 的成本"。实际上,这个数字取决于你在哪个层面衡量业务。

电费决定今天要不要开机,运营支出决定矿场能否支撑整个公司,会计成本决定这门生意最终是否报告盈利。

为了更清晰地分析这三个层面,CryptoSlate 构建了一个比特币挖矿成本模型,从基本原理出发,基于全网难度、区块奖励、手续费、ASIC 能效和电价计算挖矿经济性。

该模型随后引入 Riot Platforms 公开财务文件中的公司级成本数据,展示实际经济状况。

在当前网络条件下,模型显示矿工可以覆盖电力成本,但仍无法覆盖更广泛的运营和会计支出。

Riot 德克萨斯州业务揭示出:即使在 BTC 价格回升之后,电费盈亏平衡点、运营盈亏平衡点和完整会计盈利点之间,仍相距甚远。

Riot 挖矿经济性揭示三层盈亏结构

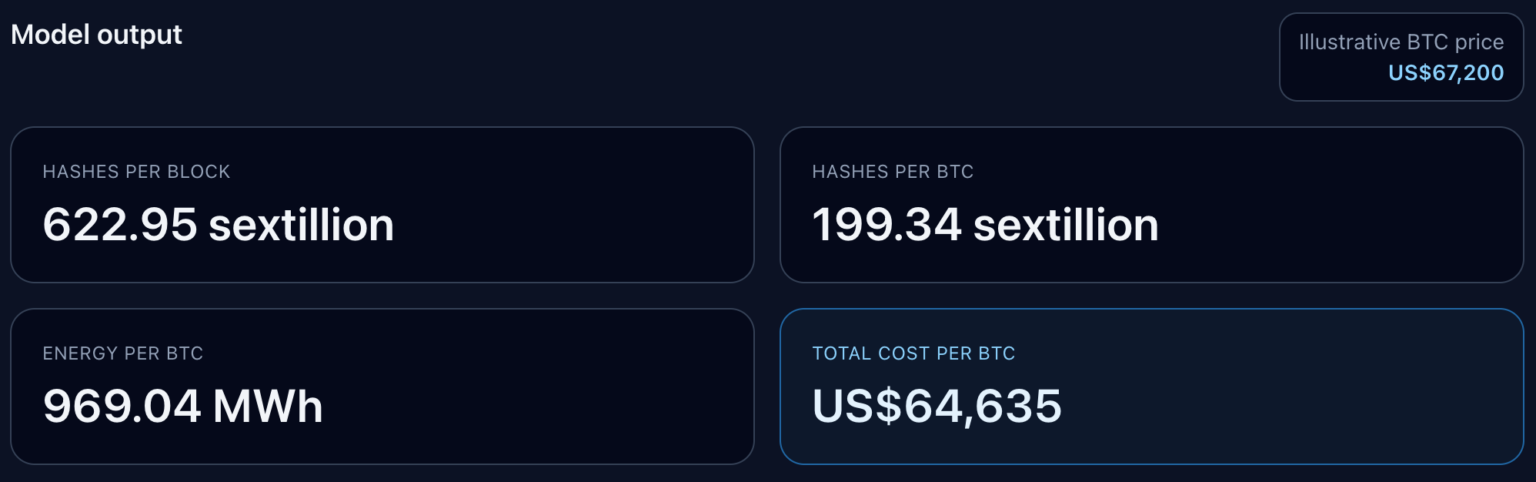

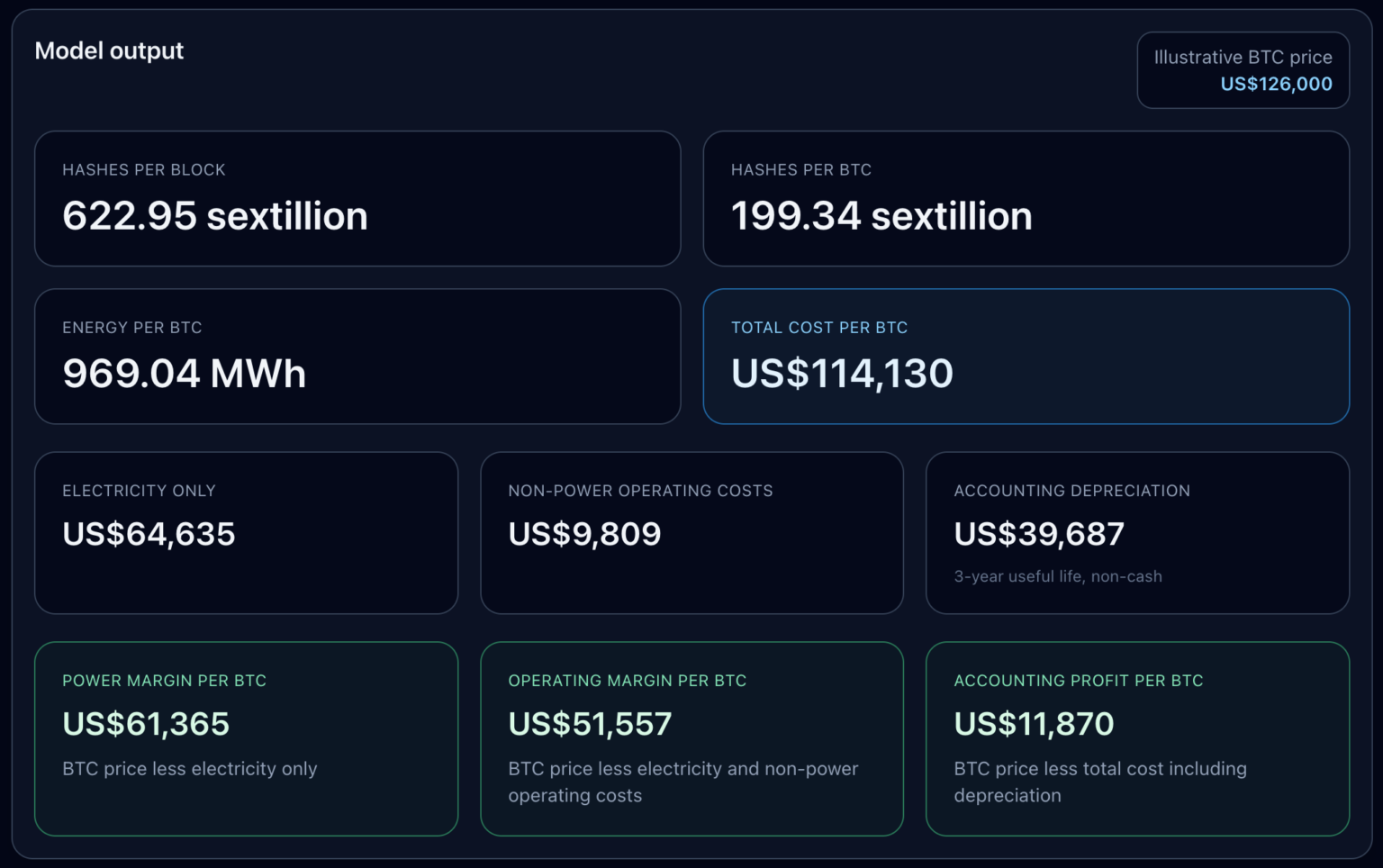

在当前 BTC 价格$67,200 下,Riot 跨越了一个盈亏平衡点,但未能跨越后两个。

模型基于以下当前网络条件建立:比特币难度 145,042,165,424,850,区块奖励 3.125 BTC,现代 ASIC 能效约 17-19 J/TH,德克萨斯工业电价约$0.0667/度。由于当前手续费均值约 0.02 BTC/块,本模型忽略区块手续费。

上述参数产生以下结果:每块网络总算力 622.95 六亿亿次哈希,每 BTC 所需算力 199.34 六亿亿次哈希,每 BTC 能耗 969.04 兆瓦时。

据此,以当前价格挖一枚 BTC 的电力成本为$64,635,电力利润为$2,565/BTC。

加入 Riot 财务文件中约$9,809/BTC 的非电力运营成本后,运营利润变为负$7,243,总成本相应上升。再加入约$39,687/BTC 的非现金折旧,会计利润跌至负$46,930。

这清楚地表明,对大型美国矿商而言,"挖一枚 BTC 的成本"并没有单一数字。

第一层:电力成本,决定短期是否值得开机。

第二层:加入更广泛的运营成本,决定自挖是否能覆盖整体业务。

第三层:加入折旧,决定账面利润能否与现金利润同步。

模型将这三层并排展示,揭示市场回升后它们之间仍有多大差距。

盈亏平衡阶梯定义了运营全貌

模型给出的盈亏平衡阶梯,比任何单一全成本数字都更有说明力。

仅电力成本的盈亏平衡点:$64,635/BTC。

加入 Riot 非电力运营成本后,盈亏平衡点升至约$74,444。

加入会计折旧后,完整会计盈亏平衡点升至$114,130。

因此,矿商可以在电力层面报告正收益,同时在运营层或会计层仍处于亏损。

我建立了四种价格情景来展示这个阶梯的实际运作方式。

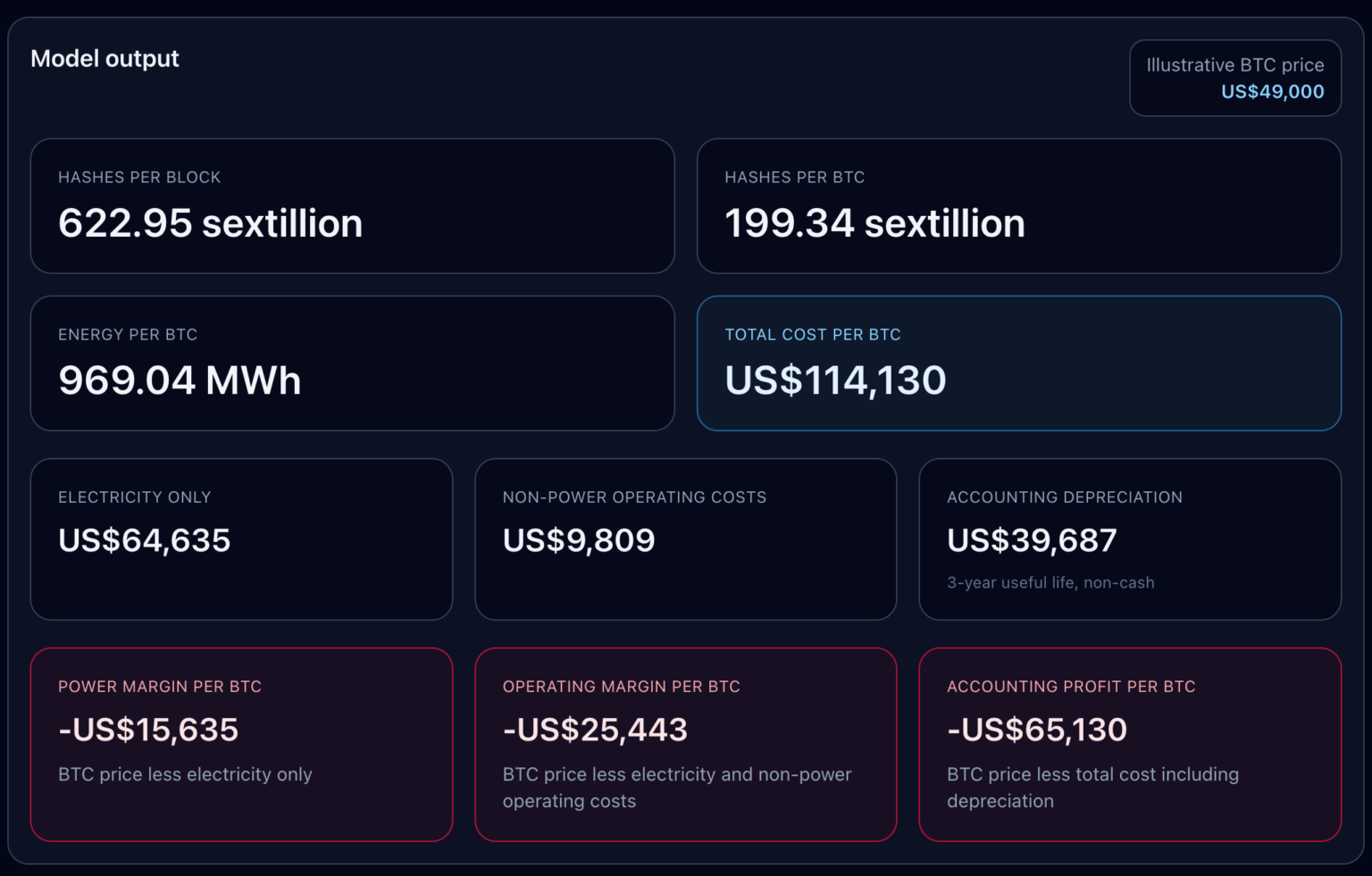

$49,000 熊市情景下,Riot 在所有层面均为负值:电力利润-$15,635/BTC,运营利润-$25,443/BTC,会计利润-$65,130/BTC。

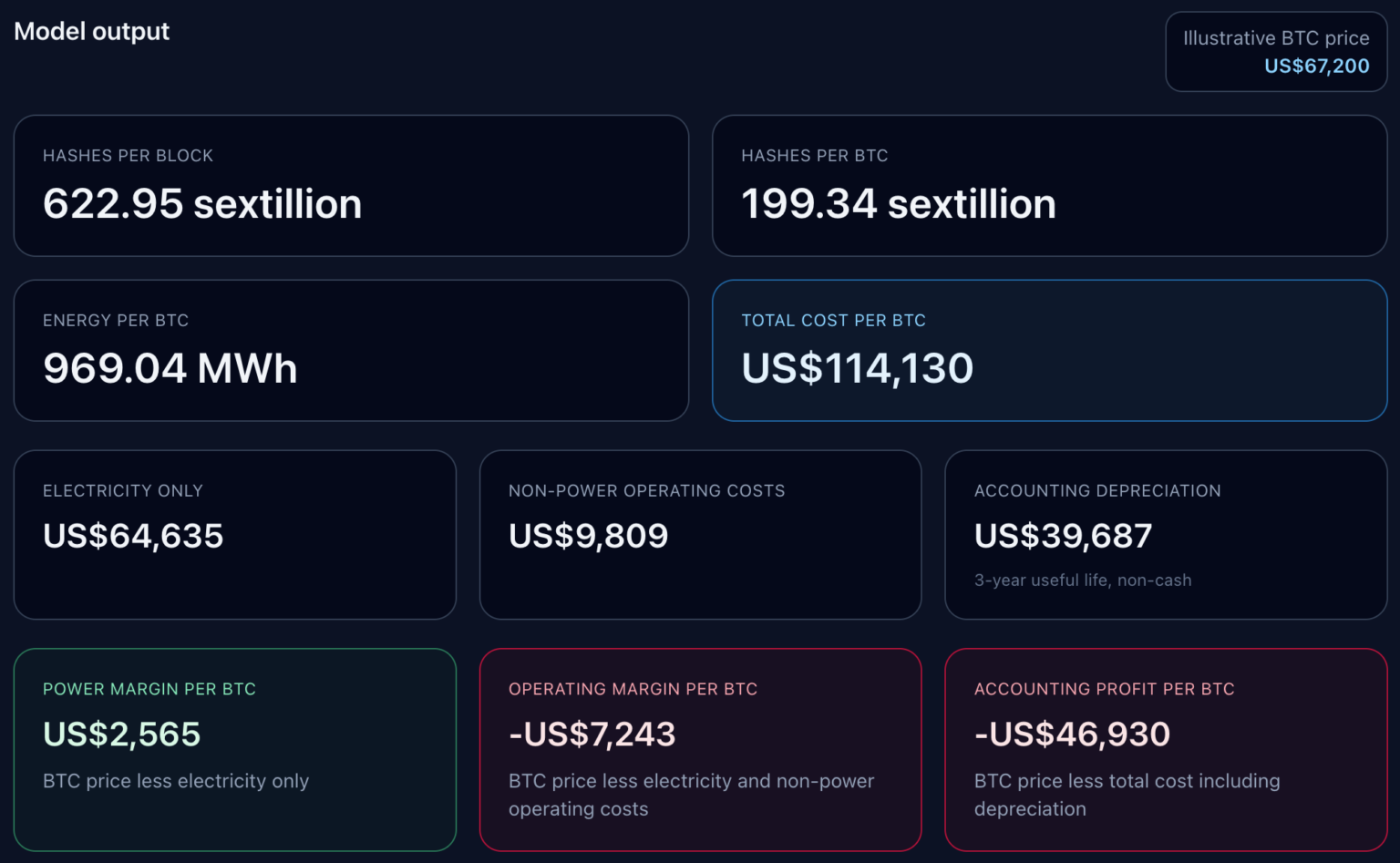

$67,200 当前价格情景下,Riot 刚刚跨越电力盈亏平衡点,仅略高于临界值。电力利润转正,但运营和会计视角仍为负值。

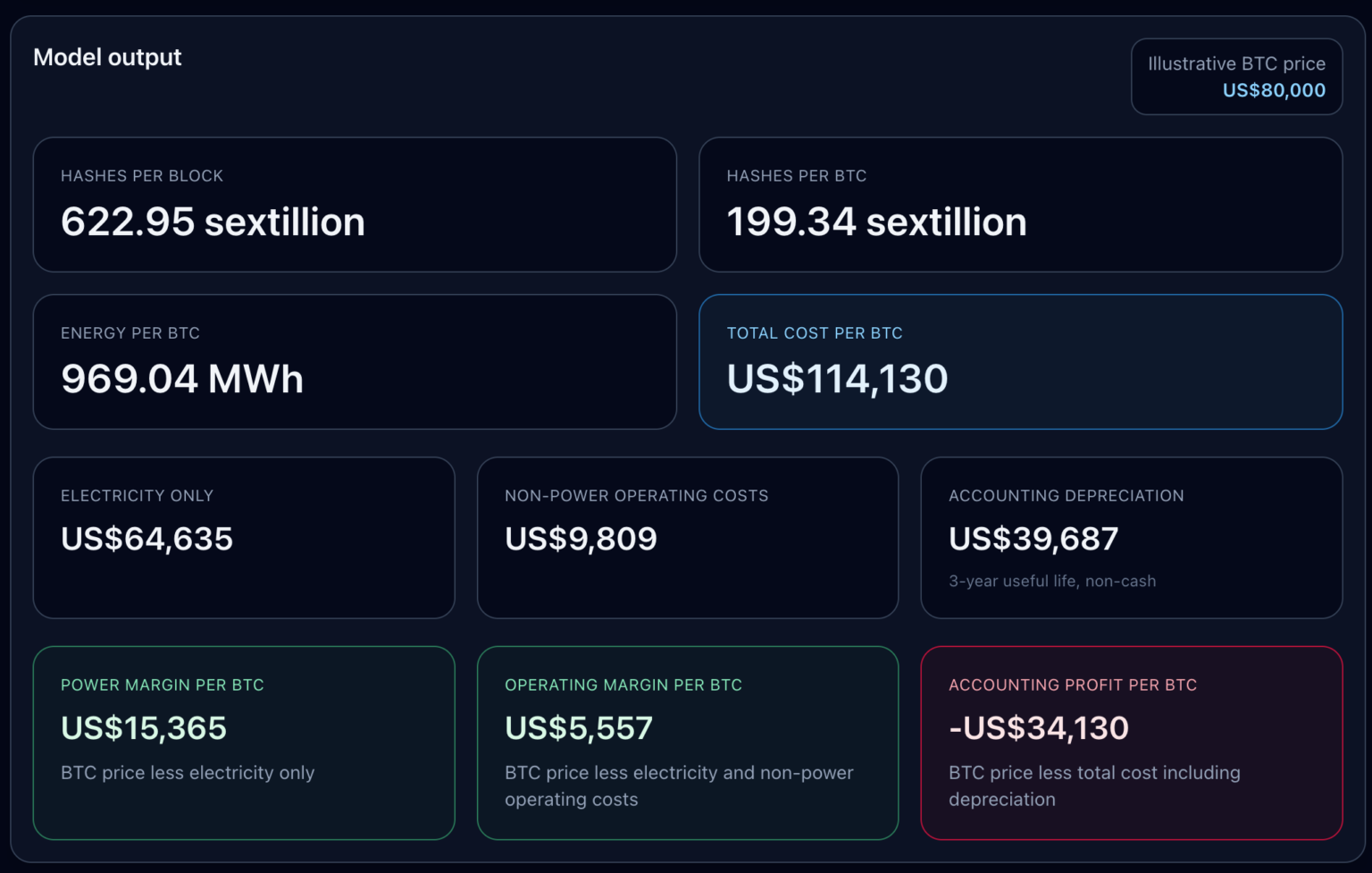

$80,000 回升情景下,Riot 跨越运营盈亏平衡点,运营利润为$5,557/BTC,但会计层面仍亏损$34,130。

三个层面同时转正,需要 BTC 重回历史高点$126,000,届时会计利润为$11,870/BTC。

这一区分具有实质意义。Riot 的折旧层被明确定性为非现金支出,基于三年使用寿命计算,是会计分摊而非短期可规避的现金流出。

但它仍然属于这张图的一部分,因为上市矿商不能仅凭电力利润生存——他们要报告利润表,要更换机器,要承担公司运营成本。

因此,真正有价值的问题是:投资者、分析师和管理层在判断矿商盈利时,实际上在看哪条利润线。

Riot 下次减半前的价格压力测试

我们随后将成本模型延伸至 2028 年下次减半。

基于 Riot 最新公开文件,假设当前算力 38.5 EH/s,在 2026 年 3 月 31 日前爬升至 45 EH/s,此后维持该水平直至下次减半窗口。

本模型并非重建整个市场,而是将当前每 BTC 经济性保持不变,并按 Riot 已报告和计划的自挖算力路径进行推演。

这是一个聚焦于运营杠杆的情景分析,价格敏感性清晰可见。

在所有四种情景下,预计累计挖矿 BTC 总量均为 1.5 万枚,变化的是利润结构。

$49,000 情景下,Riot 累计电力利润-$239,436,036,累计运营利润-$389,648,124,累计会计利润-$997,428,094。

$67,200 情景下,累计电力利润转正至$39,286,667,但累计运营利润仍为-$110,925,420,累计会计利润为-$718,705,391。

$80,000 情景下,累计运营利润转正至$85,099,338,但累计会计利润仍为-$522,680,632。

只有在$126,000 情景下,三条线全部转正,累计会计利润为$181,783,343。

矿商可以在长时间内保持电力正收益,却仍无法覆盖更广泛的运营成本;也可以运营转正,同时距离会计盈利仍相距甚远。Riot 案例表明,这两个状态之间的差距很大。

在模型中,电力盈亏平衡点与完整会计盈亏平衡点之间相差约$49,495/BTC。这一利差有助于解释,为何矿商在算力调度层面看起来健康,在报告盈利层面却显得捉襟见肘。

我们的累计图表未对未来的难度、手续费、停机、调峰收入、融资或新资本支出作出预测,仅假设当前每 BTC 经济性不变,并按 Riot 计划的算力路径进行推演。

这一局限性并不影响模型传递的核心信号:在其他经济性不变的前提下,固定这些参数后,下次减半前的讨论仍将在很大程度上取决于 BTC 价格。

对 Riot 而言,模型在$126,000 情景下才实现累计会计盈利,但就绝对值而言,这一临界点为$114,200。

Riot 案例对整个美国矿业板块的启示

对美国矿商而言,更广泛的启示是直接的:仅靠价格无法解决运营问题,矿机效率和电价仍是第一道关卡。

在成本敏感性方面,我们比较了三款 ASIC 预设:比特大陆 S21(17.5 J/TH)、微比特 M60S(18.5 J/TH)和蚂蚁矿机 S19 Pro(29.5 J/TH),均采用德克萨斯工业参考电价。

在该电价区间内,S19 Pro 的每 BTC 成本始终高于新款机型。两款新机型成本接近,而效率较低的矿机在整个图表中保持着明显更高的成本线。

这一结论不止适用于 Riot。Riot 的非电力成本层和折旧假设是公司特有的,其他矿商可能有不同的间接费用基础、不同的使用寿命假设、不同的调峰收入结构或不同的实际电力组合。但三层分析框架本身的适用性并不受此影响。

第一层:电力成本。第二层:运营成本。第三层:会计成本。

能在低价周期中存活的公司,往往能轻松越过第一层。能在周期中复利增长的公司……