作者: CryptoSlate

编译:深潮 TechFlow

导读: 这篇文章解释了一个重要的市场机制:比特币衍生品市场在宏观数据落地之前,已经通过资金费率、未平仓合约和强平三个维度把风险信号写得清清楚楚。读懂这套逻辑,比追任何叙事都更早看到市场的真实压力所在。

全文如下:

资金费率急剧转负,未平仓合约维持高位,然后美国就业报告落地。这三件事合在一起,说明市场在真实宏观催化剂到来之前,已经重仓布局了下行对冲。

这个先后顺序值得理解,因为它解释了宏观波动如何进入加密市场。

它通常最先出现在永续合约上——那里的对冲速度最快,杠杆使用量最高。

资金费率告诉你哪一方在为维持仓位付出代价,未平仓合约告诉你系统中还剩多少仓位,强平数据告诉你这些仓位什么时候开始崩裂。

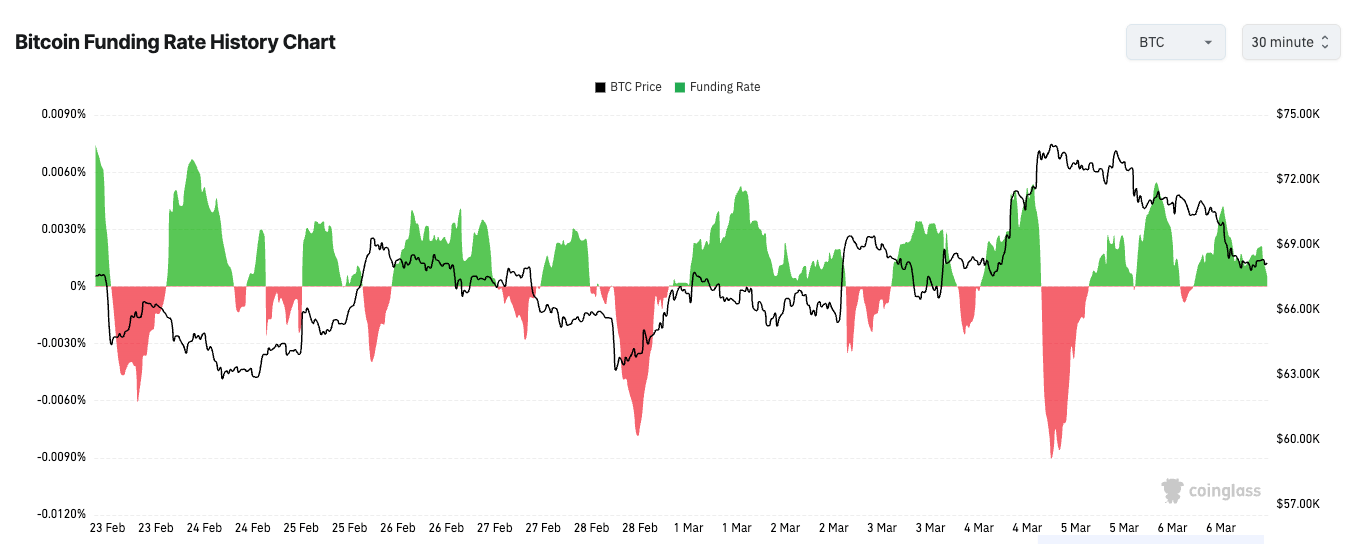

2 月 28 日,比特币永续合约资金费率跌至约 -6%,这是近三个月最负的读数之一。以 BTC 计价的未平仓合约自年初以来从约 113,380 BTC 上升至 120,260 BTC。

这个组合很重要,因为它同时指向两件事:交易者正在大力押注下行,而且他们是在更多杠杆进入市场的情况下这样做的。市场既非常紧张,又非常拥挤。

这是理解宏观压力如何进入加密市场最简单的方式。

它出现在衍生品账本上,而不是作为一段精心包装的 X 叙事或整洁的经济学家报告。交易者最先在那里行动,因为永续合约流动性好、使用成本低、随时可用。

当他们对增长、利率或更广泛的避险情绪感到担忧时,他们会做空永续合约;这些合约跌破现货,资金费率转负,因为空头必须向多头支付费用才能维持仓位。

为什么负资金费率会持续维持

但负资金费率本身不是底部信号,它只是告诉你市场正在往哪个方向倾斜。

这个区别很重要,因为交易者喜欢把每一个极端读数都变成预测。

极度负的资金费率可以预示空头回补,上周的格局明显制造了这种可能性。但当对冲需求是真实的,它也可以持续比人们预期更长的时间。

极端的资金费率飙升和骤降反映了单边仓位,在强势方向行情中可能持续存在。

这种持续通常来自两个地方。

有些交易者在对冲真实的现货敞口,这意味着他们不是在精确预判下一步走势,只是在保护投资组合。另一些是简单的趋势跟随者,只要市场继续朝着他们的方向移动,就愿意支付资金费率。这两类人都可以让资金费率保持负值,即使最初的恐慌已经过去。

这就是为什么真正的信号不在于资金费率是否为负。更有趣的格局出现在资金费率持续明显为负而价格不再创新低的时候。那时,压力开始在水面下积聚。空头仍然在为维持仓位付钱,但市场不再以同样的方式奖励他们。这就是空头回补条件的形成方式。

就业报告给市场带来了真实的宏观输入

本周的宏观催化剂来自美国劳动力市场。3 月 6 日,劳工统计局公布 2 月非农就业减少 9.2 万,失业率为 4.4%。

这类报告会引发大范围重新定价,因为它同时牵动多个市场主题。更疲软的劳动力市场可能压低收益率,如果交易者认为美联储可能需要更温和的路径。它也可能打击风险偏好,如果交易者将数据解读为真实经济走弱的信号。

加密市场对这场辩论的感受通常更剧烈,因为杠杆会把宏观问题转化为仓位事件。

如果交易者已经大量做空,而宏观数据哪怕短暂地缓解了金融条件,价格也可能因为空头被迫回补而急速上涨。

如果数据加深了避险情绪,同样拥挤的仓位结构可能继续向下施压,因为空头仍然安心,多头开始割肉。

资金费率是压力计,未平仓合约是燃料,强平是压力开始冲破系统的那一刻。

强平数据是记分板

强平数据告诉你行情是有序的还是被动的。

空头强平通常确认了一次回补,多头强平通常确认了一次向下清洗。当多空双方在短时间内都被强平,市场在告诉你波动率已经接管了局面,两边都没有多少空间来坚守仓位。

这就是为什么强平数据最适合作为确认层。资金费率设定了条件,但强平告诉你这些条件是否真的被迫反映到价格上。

未平仓合约在这里同样重要。如果参与度同步萎缩,价格下跌和资金费率转负也说明不了什么太多。

这可能只意味着交易者在退场观望。但当未平仓合约在负资金费率的同时上升,意味着新仓位正在看跌或防御性机制下被建立。

以 BTC 计价追踪未平仓合约,可以消除价格波动带来的部分扭曲,因此在价格下跌期间 BTC 计价未平仓合约的上升,能更清晰地反映市场参与度。

从这个角度看,过去这一周并不是真正关于比特币强弱的问题,而是关于压力在哪里积聚。

衍生品市场在就业数据落地之前,就已经呈现出大量做空或对冲的格局。

就业报告随后给全球市场提供了一个真实的宏观输入来处理。

当这两件事相遇,加密市场做了它通常会做的事:用更大的 K 线、更快的反转和更剧烈的仓位清算,表达了所有人都在面对的同样的宏观不确定性。

资金费率不能预测价格,它只是告诉你杠杆在往哪边倾斜。未平仓合约不能告诉你谁是对的,只是告诉你场上还有多少仓位。强平数据不能解释整个行情,只是告诉你行情什么时候变得身不由己。

这就是为什么衍生品最终成为本周最好的宏观解释者。在叙事尘埃落定之前,账本已经把风险描绘清楚了。交易者在做空,杠杆还在系统里,就业报告给了市场一个真实的反应对象。

之后发生的一切,都是价格在发现这个房间有多拥挤。