原文:《 Why Institutions Aren't Coming On-Chain 》

编译:Ken, Chaincatcher

简介: 当前的货币市场协议(如 Aave、Morpho、Kamino、Euler)虽然很好地服务了出借人,但由于缺乏固定的借贷成本,它们 未能服务更广泛的借款方群体 ,尤其是机构借款人。由于只有借出方得到了良好的服务,市场增长陷入停滞。

从货币市场协议的角度来看,P2P 固定利率是自然的解决方案,而利率市场则提供了一种资本效率高出 240-500 倍的替代方案。

P2P 固定利率和利率市场是互补的,对彼此的繁荣都至关重要。

各团队的年初路线图通常会为接下来的发展定下基调。

Morpho、kamino 和 eulerfinance 是领先的链上货币市场,总锁定价值达 100 亿美元。浏览他们的 2026 年路线图,一个显而易见的主题脱颖而出: 固定利率 。

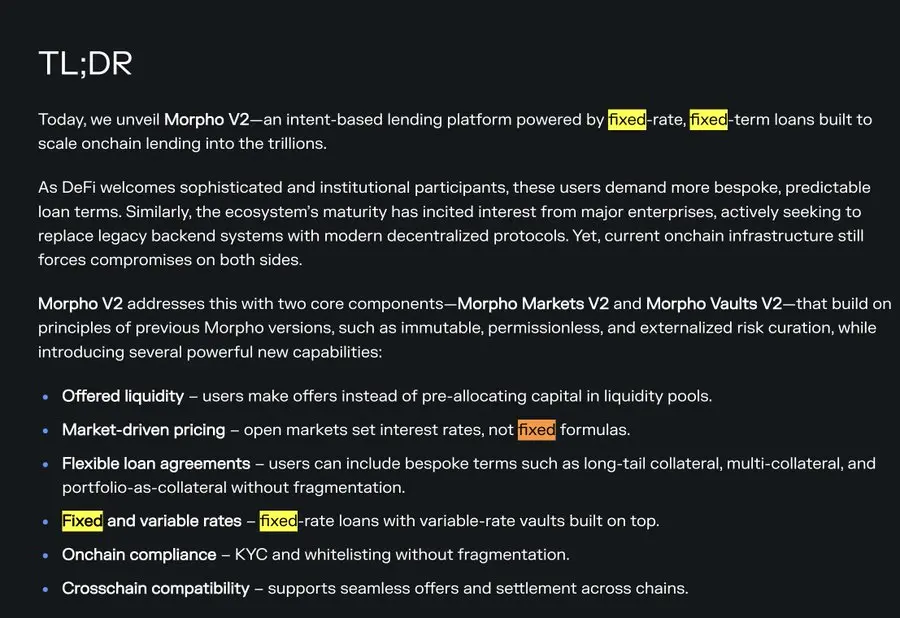

Morpho :

[1] Morpho V2 简报

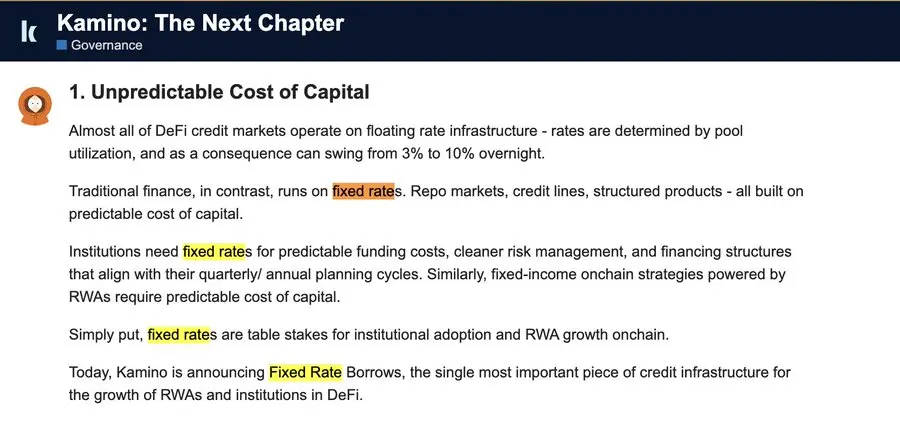

Kamino:

[2] Kamino 的 2026 年计划

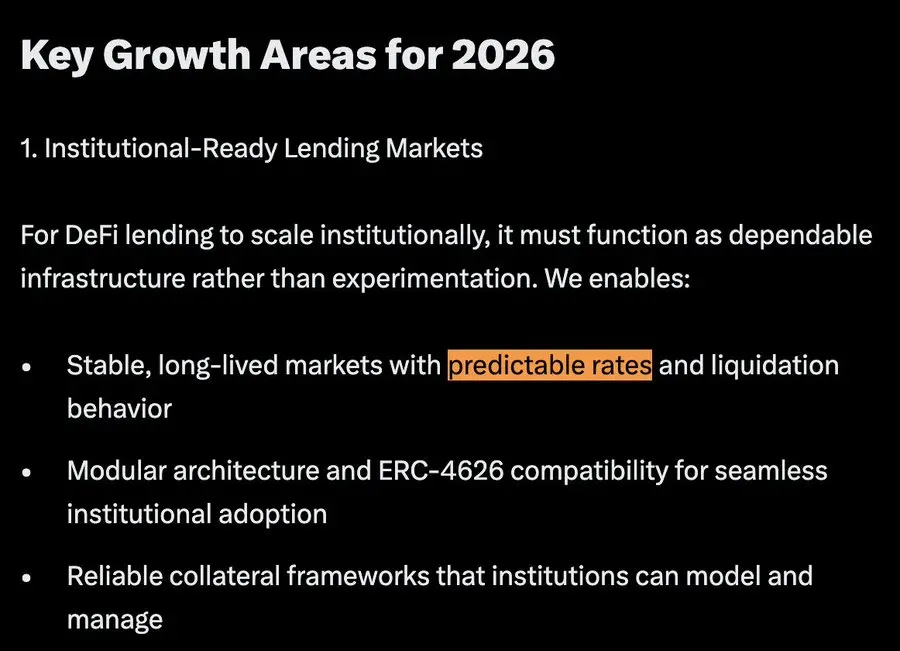

Euler:

“固定利率” 或 “可预测利率” 一词在 Morpho、kamino 和 eulerfinance 的 2026 年公告中出现了 37 次。除去无关词汇外,这是公告中出现频率最高的术语,并且在所有三个路线图中都作为首要任务出现。

其他一些关键词包括:机构、现实世界资产和信贷。

这是怎么回事?

早期的去中心化金融对构建者而言,是充满乐趣和实验性。但对用户而言,早期的去中心化金融可以用两个词概括: 荒诞的投机 和 可怕的黑客攻击 。

从 2018 年到 2024 年,去中心化金融就像一个与现实世界脱节的“火星赌场”。流动性主要由早期散户和投机行为驱动。每个人都在追逐四位数的年化收益。没有人关心以固定利率借款。

市场波动剧烈且充满变数。流动性没有粘性。总抵押率随市场情绪剧烈波动。既然固定利率借款的需求微乎其微,那么固定利率放贷的需求就更少了。

借出方更喜欢随时提取资金的灵活性。没有人愿意资金被锁定一个月——因为在一个处于起步阶段且瞬息万变的市场中,一个月就像一辈子那么漫长。

2020 年至 2022 年间,黑客攻击频发。就连蓝筹协议也未能幸免:Compound 在 2021 年遭遇重大治理漏洞,导致数千万美元的损失。总体而言,这一时期去中心化金融漏洞造成的损失高达数十亿美元,加深了机构对智能合约风险的怀疑。

机构和高净值资本对智能合约安全性的信任度有限。因此,来自更保守资金池的参与度仍然极低。

相反,机构和高净值人士都从 Celsius、BlockFi、Genesis、Maple Finance 等链下平台借款,以规避智能合约风险。

当时并不存在“直接用 Aave 就行”这种说法,因为 Aave 作为最安全去中心化金融协议的地位尚未确立。

我不确定这是有意为之还是巧合,但我们通常将 Aave 和 Morpho 等平台称为“借贷协议”——尽管借出人和借款人都在使用它们,这其中肯定有值得注意的地方。

“借贷协议”这个名称其实非常贴切:这些平台在服务借出方方面表现出色,但在服务借款方方面却明显不足。

借款人寻求固定的借贷成本,而借出人则希望能够随时提取资金并赚取浮动利率。目前的协议服务好了借出人,却没服务好借款人。如果没有固定利率的借款选项,机构就不会在链上借款,双边市场也无法增长——这就是为什么这些平台目前正积极致力于构建固定利率功能。

即使这种结构对借出方极其有利,变革也往往源于用户痛点或产品进步。在过去的一年半里, 去中心化金融在这两方面都积累了不少经验。

在痛点方面,固定收益循环策略不断受到借贷成本波动的伤害,而链下固定利率和链上浮动利率之间的价差也在不断扩大。

传统金融提供丰富的固定收益产品。而去中心化金融直到 2024 年 Pendle 和流动性质押协议开始拆分 ETH 流动性质押的收益时,才几乎有了这类产品。

当对固定收益代币进行循环贷时,借贷利率波动带来的痛苦变得显而易见——循环策略承诺的 30-50% APY 经常被利率波动吞噬殆尽。

我个人曾尝试根据利率变动自动执行这些策略的开仓和平仓,但每次调整都会在多个层面产生费用:底层收益源、Pendle、货币市场以及 Gas 费。很明显,波动的借贷利率是不可持续的——它经常导致我的收益变成负数。基于链上流动性动态来定价借款成本,引入了远超可接受范围的波动性。

这种阵痛仅仅是私人信贷上链后的序幕。私人信贷绝大多数倾向于固定利率借款,因为现实世界的商业活动需要确定性。如果去中心化金融想要进化,不再只是一个脱离实体经济活动的“火星赌场”,并真正支持有意义的商业活动(如 GPU 抵押贷款和交易公司的信贷借款),那么固定利率是不可避免的。

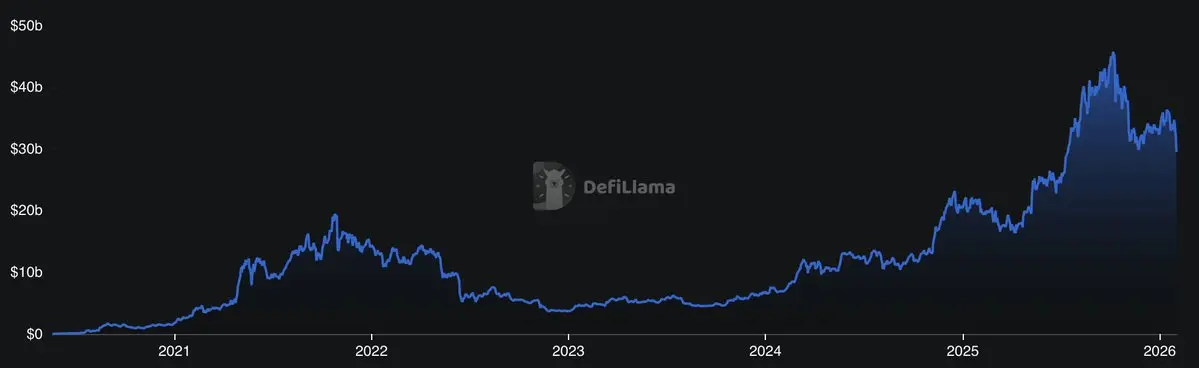

由于借贷协议为借出人提供了非常好的服务——提款灵活、无需 KYC 且易于通过编程操作——链上借贷流动性一直在稳步增长。

[5] Aave TVL 历年走势图。该图表的增长增速约为比特币币价涨幅的 2 倍。

随着借贷流动性增加,这些协议的浮动借款利率下降。虽然这看似对借款人有利,但对机构借款人而言却很大程度上无关紧要——他们更倾向于固定利率贷款,并且正在通过链下渠道获取。

市场真正的痛点在于链下固定利率借款成本与链上浮动利率之间不断扩大的差距。这一差距相当巨大。机构为固定利率借款支付的平均溢价为 250 个基点(bps),而对于蓝筹山寨币抵押品,溢价甚至高达 400 bps。以 4% 的 Aave 基准利率计算,这代表了 60-100% 的溢价。

[6] Aave ~3.5% vs Maple ~8%:加密资产抵押的固定利率贷款存在约 180-400 bps 的溢价。

这一差距的另一面是链上收益率的压缩。由于当前的借贷市场在结构上偏向借出人,因此吸引的借出人多于借款人——这最终会损害借出人的回报,并导致协议增长触顶。

在发展方面,Morpho 已整合进 Coinbase 成为其主要的收益来源,而 Aave 则已成为协议资金库管理、零售稳定币储蓄应用和稳定币新型银行的支柱。去中心化金融借贷协议提供了获取稳定币收益最便捷的途径,流动性持续流向链上。

随着 TVL 的增加和收益率的降低,这些借贷协议正在积极迭代,思考如何也能成为优秀的“借款协议”,以服务借款人并平衡双边市场。

与此同时,去中心化金融协议正变得越来越模块化——这是从 Aave “一刀切”式资金池模型自然演进的结果(注:尽管我认为资金池模型仍将有长期、持续的需求——这是以后文章的话题)。随着 Morpho、Kamino 和 Euler 引领模块化借贷市场,贷款现在可以根据抵押品、LTV(贷款价值比)和其他参数进行更精确的定制。独立的信贷市场概念应运而生。甚至 Aave v4 也在升级为轮辐式模块化市场结构。

模块化市场结构为新抵押品类型(Pendle PTs、固定收益产品、私人信贷、RWA)的上链铺平了道路,进一步放大了对固定利率借款的需求。

市场缺口:

借款人强烈偏好固定利率(链下服务良好) > 借出人强烈偏好浮动利率和随时提取资金的灵活性(链上服务良好)

如果不弥合这一市场缺口,链上货币市场将停滞在目前的规模,无法扩展到更广泛的货币和信贷市场。弥合这一缺口有两条清晰的路径,这两条路径并非相互竞争,而是高度互补,甚至是共生的。

P2P 固定利率模式非常直观 :对于每一笔固定利率借款需求,都有等量的资金被锁定用于固定利率放贷。虽然这种模式简洁优雅, 但它需要 1:1 的流动性匹配 。

根据 2026 年的公告,所有主要借贷协议都在通过 P2P 固定利率方向建设。然而,散户用户不会直接向这些 P2P 固定利率市场放贷,主要有两个原因:

因此,只有目前部署在风险管理机构金库中的流动性才能借出给这些固定利率市场——而且即便如此,也只能借出一部分。风险管理机构必须保留充足的流动性,以满足储户的即时提款需求。

这就给需要满足即时提款需求的风险管理机构带来了一个棘手的动态博弈:

当存款提取激增,且由于资金被锁定在固定利率贷款中导致金库流动性不足时,金库缺乏机制来抑制提取或鼓励存款。与拥有资金利用率曲线(utilization curves)的货币市场不同, 金库在结构设计上并非为了维持提款流动性 。更多的提款并不会给金库带来更高的收益率。 如果金库被迫在二级市场出售其固定利率贷款,这些贷款很可能会折价交易——这可能导致金库资不抵债(类似于 2023 年 3 月硅谷银行的动态)。

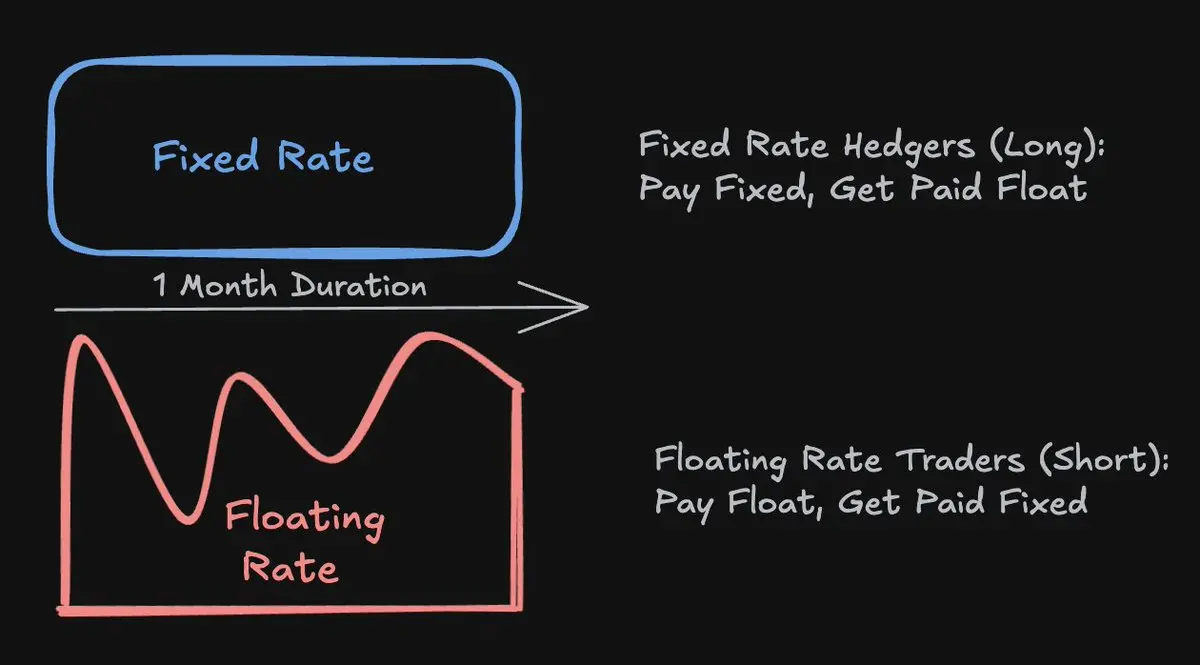

为了缓解这种棘手的动态,风险管理机构更愿意做传统贷款机构通常做的事: 通过利率互换将固定利率贷款换成浮动利率。

他们向互换市场支付固定利率,并获得浮动利率作为回报,从而避免了在浮动利率上升和提款增加时被锁定在低固定利率中的风险。

在这种情况下,机构借出人和风险管理机构利用利率市场来更好地提供固定利率流动性。

利率市场并不直接匹配固定利率的借出人和借款人 。相反,它将借款人与愿意补偿“约定固定利率”与“货币市场利用率曲线产生的浮动利率”之间差额的资金进行匹配。这种方式提供的资本效率比 P2P 市场所需的 1:1 匹配流动性高出 240 到 400 倍。

资本效率的计算逻辑如下:

从 Aave 现有的流动性中以浮动利率借入 100m (1亿); 借款人希望将这笔浮动利率贷款转换为为期一个月的固定利率贷款。假设固定利率定价为 APR 5%; 100m * 5% / 12 = 416k; 利率互换实现了 100m / 416k ≈ 240倍 的固有杠杆。

Morpho

利率交易所帮助对冲者和交易员对固定利率和浮动利率进行定价和交换。

建立在货币市场之上的利率交易所无法像 P2P 模型那样提供完全纯粹的固定利率贷款——如果利率飙升 10 倍并长期保持高位,理论上对冲者可能会面临自动减仓(ADL)风险。

然而,这种情况发生的可能性极低,在 Aave 或 Morpho 三年的历史中也从未发生过。利率交易所永远无法完全消除 ADL 风险,但它们可以采用多层保护措施——例如保守的保证金要求、保险基金和其他保障措施——将其降低到可以忽略不计的水平。这种权衡是非常诱人的:借款人可以从 Aave、Morpho、Euler 和 Kamino 等久经考验、高 TVL 的货币市场获得固定利率借款,同时受益于比 P2P 市场高 240-500 倍的资本效率。

路径 2 映射了传统金融的运作方式——每日 18 万亿美元的利率互换交易量促进了信贷、固定收益产品和实体经济活动。

这种结合了经证实的货币市场安全性、借贷协议上 300 亿美元的现有流动性、适当的风险缓解措施以及卓越资本效率的方案,使得利率交易所成为在链上扩展固定利率借贷的务实路径。

如果你坚持读完了上一节枯燥的机制和市场微观结构,希望这一节能激发你对未来发展路径的想象力!

一些预测:

1. 利率市场将变得与现有借贷协议同等重要

由于借款主要发生在链下,而放贷主要发生在链上,市场仍然是不完整的。利率市场通过迎合借贷双方不同的偏好来连接借贷需求,极大地扩展了现有货币市场协议的潜力,并将成为链上货币市场不可或缺的一部分。

在传统金融中,利率市场和货币市场高度互补。我们将在链上看到同样的动态上演。

2. 机构信贷:利率市场成为信贷扩张的支柱

免责声明:此处的“信贷”指的是无抵押或抵押不足的货币市场,而不是超额抵押的模块化市场(例如 Morpho Blue 市场)。

信贷市场对利率市场的依赖程度甚至超过了超额抵押贷款。当机构通过信贷为现实世界的活动(例如 GPU 集群、收购或交易操作)融资时,可预测的资金成本至关重要。因此,随着链上私人信贷和 RWA 的扩张,利率市场也将随之发展。

为了将链下现实世界的收益机会与链上稳定币资本联系起来,利率市场是链上信贷扩张更为关键的支柱。@capmoney_ 在机构信贷借贷领域处于领先地位,也是我密切关注的团队,以便了解该行业的未来方向。如果您对这个话题感兴趣,我建议您也关注他们。

3. 消费信贷:人人皆可“借贷消费”

出售资产会触发资本利得税,这就是为什么超高净值人群(Ultra-HNW)几乎从不出售资产;他们选择借贷消费。我可以想象,在不久的将来,每个人都将获得“借贷消费”而非“抛售消费”的特权——这种特权目前仅为超级富豪所保留。

资产发行方、托管方和交易所将有强烈的动力发行信用卡,允许人们抵押资产进行借贷并直接消费。为了使这套体系在完全自托管的堆栈上运行,去中心化的利率市场势在必行。

@EtherFi 的信用卡引领了基于抵押品的消费信贷模式,其信用卡业务去年增长了 525%,单日最高处理了 120 万美元的支付量。如果您还没有 EtherFi 卡,我强烈建议您尝试一下,探索“借贷消费”!

最后,我想指出,固定利率远非货币市场增长的唯一催化剂。还有许多问题只有货币市场才能解决——例如,支持链下抵押品和基于 RWA 赎回机制的预言机以用于循环策略等等。前方挑战重重,我真正好奇并将希望能为这个市场的演变做出贡献。

如果你读到了这里,感谢你和我一起深入探讨这个有趣市场的细节!

在 @SupernovaLabs_ ,我们每天都着迷于这个市场演变的细微差别。我们希望成为现有借贷协议的支柱,帮助它们更好地服务于市场的借款方。我们相信这将释放借款需求,推动信贷扩张,并成为链上经济不可或缺的一部分。机会就在眼前,时刻就是现在。下周我们将有更多关于产品发布的公告。

[ 1] Morpho v2: https://morpho.org/blog/morpho-v2-liberating-the-potential-of-onchain-loans/

[2] Kamino The Next Chapter: https://gov.kamino.finance/t/kamino-the-next-chapter/864

[3] Euler's 2026 Roadmap: https://x.com/0xJHan/status/2014754594253848955

[4] Casino on Mars: https://www.paradigm.xyz/2023/09/casino-on-mars

[5] DefiLlama: Aave TVL https://defillama.com/protocol/aave

[6] Maple Finance Yield: https://maple.finance/app