原文作者:Eric,Foresight News

近日,Solana 开了个 Starknet 的玩笑,吐槽一个只有 8 个日活用户,每天 10 笔交易的 L2 居然还有 150 亿美元的 FDV。

虽然事后看来,这个伤口撒盐式的玩笑是为了吸引眼球,从而引出 Starknet 代币 STRK 通过 NEAR Intents 上线 Solana 这件事。但 Solana 的吐槽并非空穴来风,近两年如雨后春笋般的 L2 确实遇到了流量危机。

近期最有说服力的例子莫过于 1 月 8 日,Web3 钱包公司 Zerion 孵化的 L2 网络 Zero Network 被曝出已停止出块超过 3 周,但似乎没有造成任何影响。官方的反应则更加微妙,Zero Network 于 2025 年 12 月 19 日停止出块,但官方在 12 月 23 日才表明将修复这个问题,而 Zero Network 官推上一次发布原创内容还是在同年 5 月。

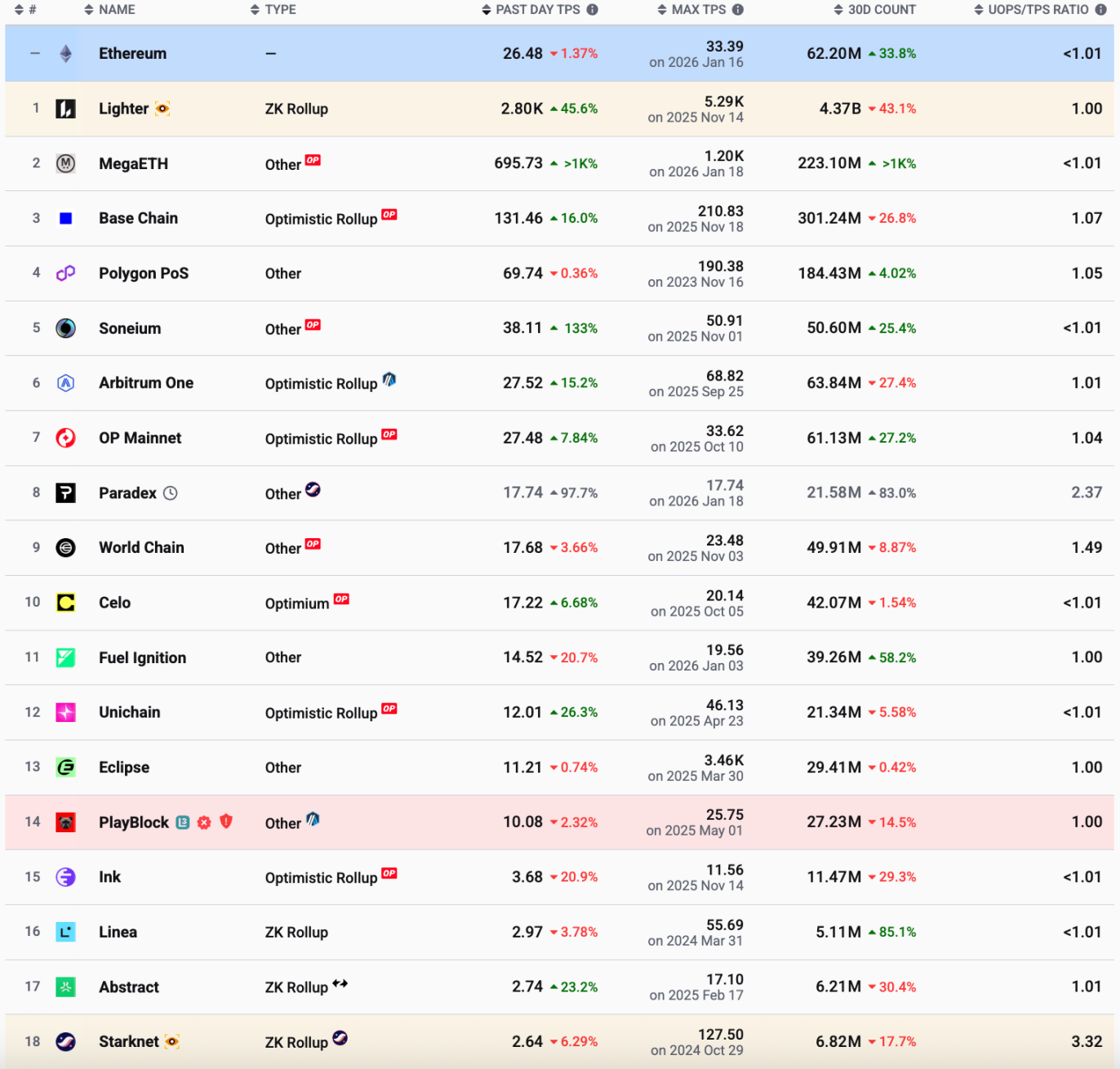

尽管如此,1 天只有 8 名用户执行了 10 笔交易其实是夸张的说法。据 L2BEAT 统计的数据,Starknet 昨日的 TPS 为 2.64,意味着网络上一天有超过 20 万笔交易。但这个数字仍然低到离谱,即使是以太坊主网一天的交易量也是 Starnet 的 10 倍。

数据显示,通用 L2 中除了 Base、Polygon 之外,甚至 Arbitrum 和 OP Mainet 的 TPS 都没有大幅超过以太坊。Linea、Starknet 的 TPS 不到 3,截图没有截到的部分还包括了 TPS 略超 1 的 Scroll 以及不到 1 的 ZKsync、Blast 等。

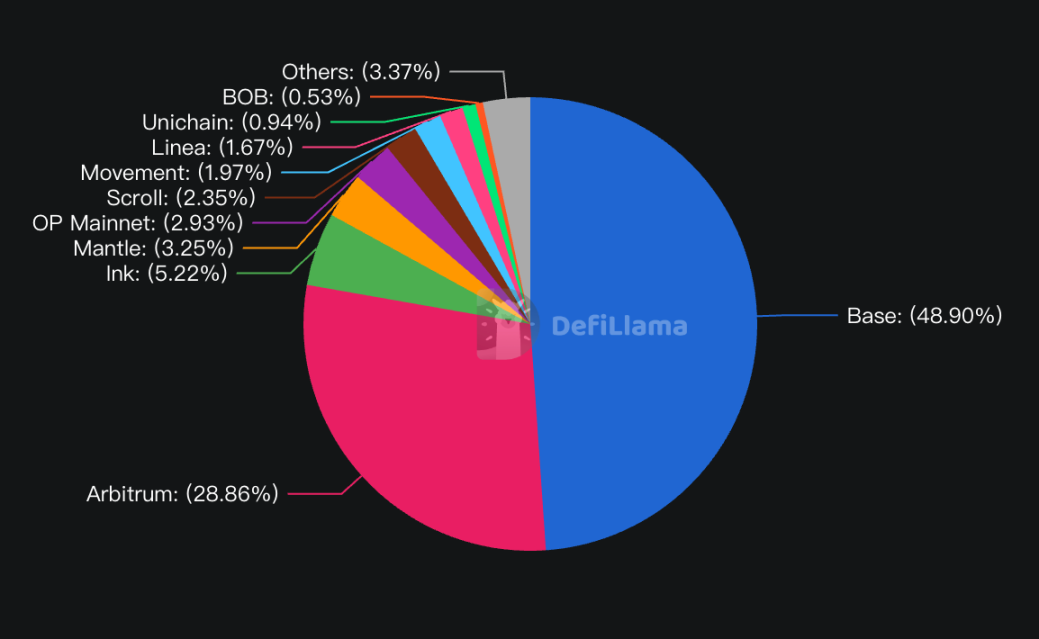

从 DefiLlama 统计的 TVL 数据来看,Base 和 Arbitrum 合计占到了所有 L2 TVL 的近 80%,而剩余不在 Others 一类的 L2 在私募融资阶段的估值合计保守也接近百亿美元,但 TVL 相加也仅有 20 亿美元不到。

从协议收入来看,过去 24 小时的协议收入仅前 7 名高于 1000 美元,一天 3 位数甚至 2 位数的协议收入可能还比不上一些大户每天放在交易所里理财收到的利息。

这些数据非常直观展示了当前 L2 的窘境:在应用叙事匮乏的大背景下,期待一个不做应用链,心甘情愿在通用 L2 上运营的杀手级应用成了奢望。在如何找到一个能提供稳定交易数据的应用场景这个问题上,L2 们找到了相同的答案:加密货币卡。

加密货币研究机构 Hazeflow 的创始人 Pavel Paramonov 曾批评称,加密货币卡本质上并非「加密货币支付」而仍是法币支付,并没有真正起到推广加密货币的作用。但其也提到,很多项目或公链推出加密卡实为无奈之举,目的仅是将用户留在生态中。

当前很多交易所推出的加密货币卡是一种「托管式」卡,用户的资产存在交易所或者机构托管账户中,消费时由交易所和 off-ramp 公司及发卡方进行结算。而此类卡的结算链通常为 Tron 或者 Solana 甚至是成本略高的以太坊,一方面是这些链上的稳定币资产存量足够大,另一方面,有些卡通过批量结算而非逐笔结算降低了成本。对于机构而言,流动性和稳定性可能比 L2 的低成本更重要。

L2 们看上的加密卡是形式各异的「非托管卡」,在使用此类卡支付前,资产存在用户自己的钱包中,每笔支付单独结算,可以有效增加链上活动。比较典型的例子包括了 Scroll(Etherfi 卡结算链)、Gnosis 和 Linea(MetaMask 卡的结算链)。

2024 年 9 月,Etherfi 宣布旗下支付卡将 Scroll 作为结算层,Scroll 可以帮助 Etherfi 实现「无 Gas 交易」并通过 SCR 代币补贴提供更高比例的返现。Etherfi 卡除了传统的直接利用 Scroll 上资产消费之外,还有一种特殊的机制:用户用 Scroll 上的生息资产作为抵押借出法币进行支付,支持的资产包括 eETH、weETH、wETH、eBTC 等。

Gnosis 作为长期没有什么存在感的侧链,在支付卡上可谓成功扳回一城,其推出的卡 Gnosis Pay 主要在欧洲地区运营。用户可在 Gnosis Pay App 中连接 MetaMask、Gnosis Safe 等非托管钱包,消费时 Gnosis Pay 将用户钱包内支持的资产(部分欧元、英镑和美元稳定币)转换为 Monerium 发行的欧元稳定币 EURe,再 1:1 转换为欧元进行支付。

MetaMask 发行的加密卡使用了 ConsenSys 旗下 L2 Linea 作为主要结算网络,此外还支持 Solana 和 Base。用户在消费前需要在其 MetaMask 钱包里存入支持支付的资产(各类美元或欧元稳定币),支付时用户资产将转移至 off-ramp 服务商,转换为法币后支付给商家。

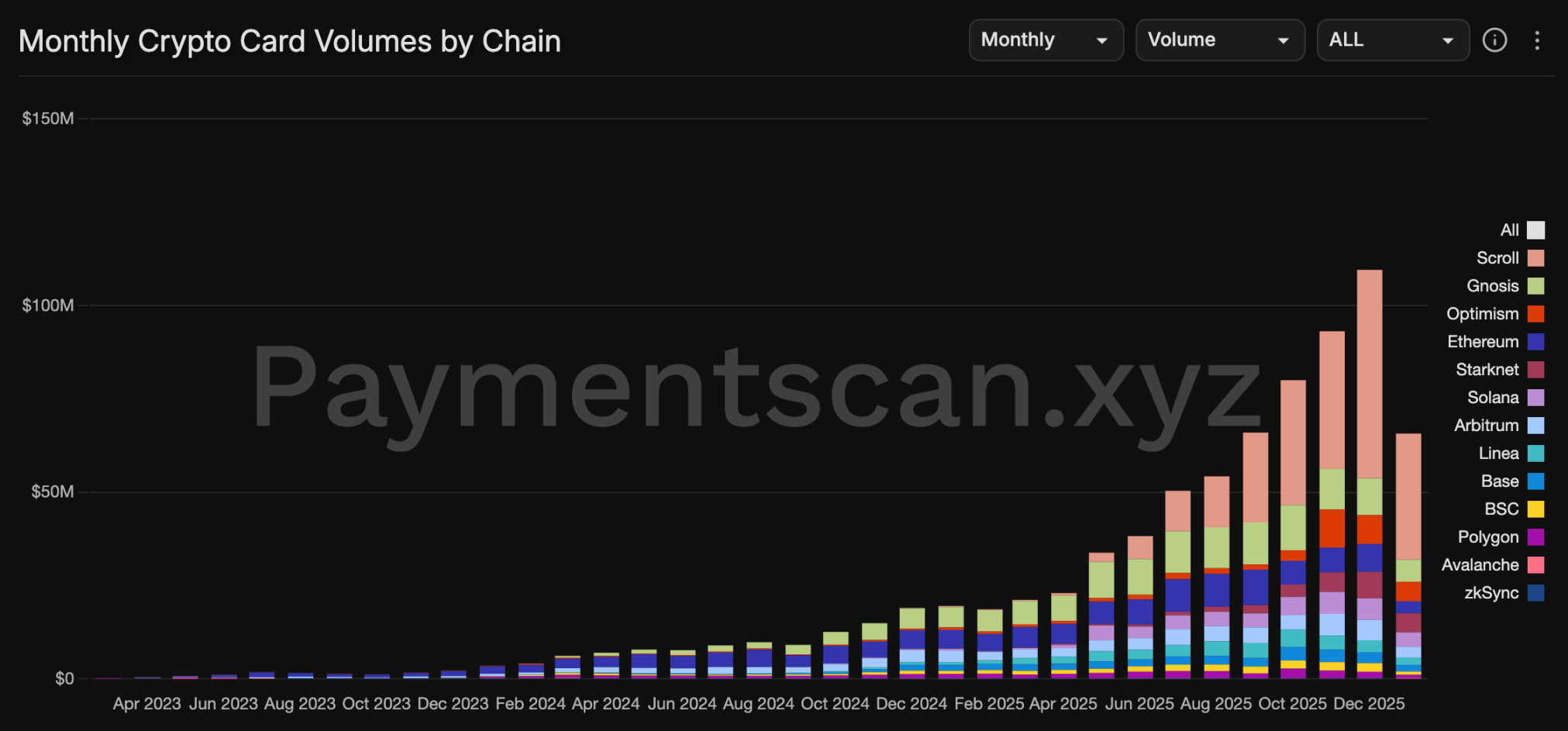

因为非托管卡逐笔结算的特性,用户每一次消费都会对应一次激活合约来验证剩余资产数量以及链上的资产转移。如此 L2 可以依靠支付这个绝对高频和可持续的场景保证一定的链上活跃度。据 Paymentscan 数据显示,Scroll 通过与 Etherfi 的合作以及 SCR 补贴,在卡支付上占据了可观的市场份额。然而这份数据并不完全准确,因为很多卡在支付时可能并未发生链上转账,而是在机构内部进行结算,但无论如何 L2 通过支付找到了实际应用场景是不争的事实。

不仅是新兴 L2 在焦虑,不能算作严格意义上 L2 的 Polygon 也在前段时间将战略重心转向支付。2025 年年末,Polygon 上非美元稳定币转账量超过了 111 亿美元,新币稳定币 XSGD 的交易量达 22.4 亿美元,澳元稳定币 AUDF 交易量达 24.6 亿美元。此外,Polygon 也成为 Stripe 稳定币支付主要使用的链之一;其于 1 月 13 日宣布以 2.5 亿美元对价收购加密货币支付基础设施 Coinme 以及区块链开发平台 Sequence 更是将「all in 支付」写在了明面上。

在经历了各种概念的狂轰乱炸之后,L2 们认清了现实,虽然仍在期待新颖的应用,但当务之急是通过自身低成本,高效率的特点,利用支付先活下去。