原文作者:ChandlerZ,Foresight News

比特币算力自 2020 年以来增长了约 10 倍,但在最近几个月出现了较为明显的下降。

数据显示,比特币网络算力已从 10 月高点下跌约 15%,矿工投降已持续近 60 天。网络平均算力从 10 月的约 1.1 ZH/s 降至约 977 EH/s,表明随着盈利能力的下降,矿工们正在关闭机器或投降。

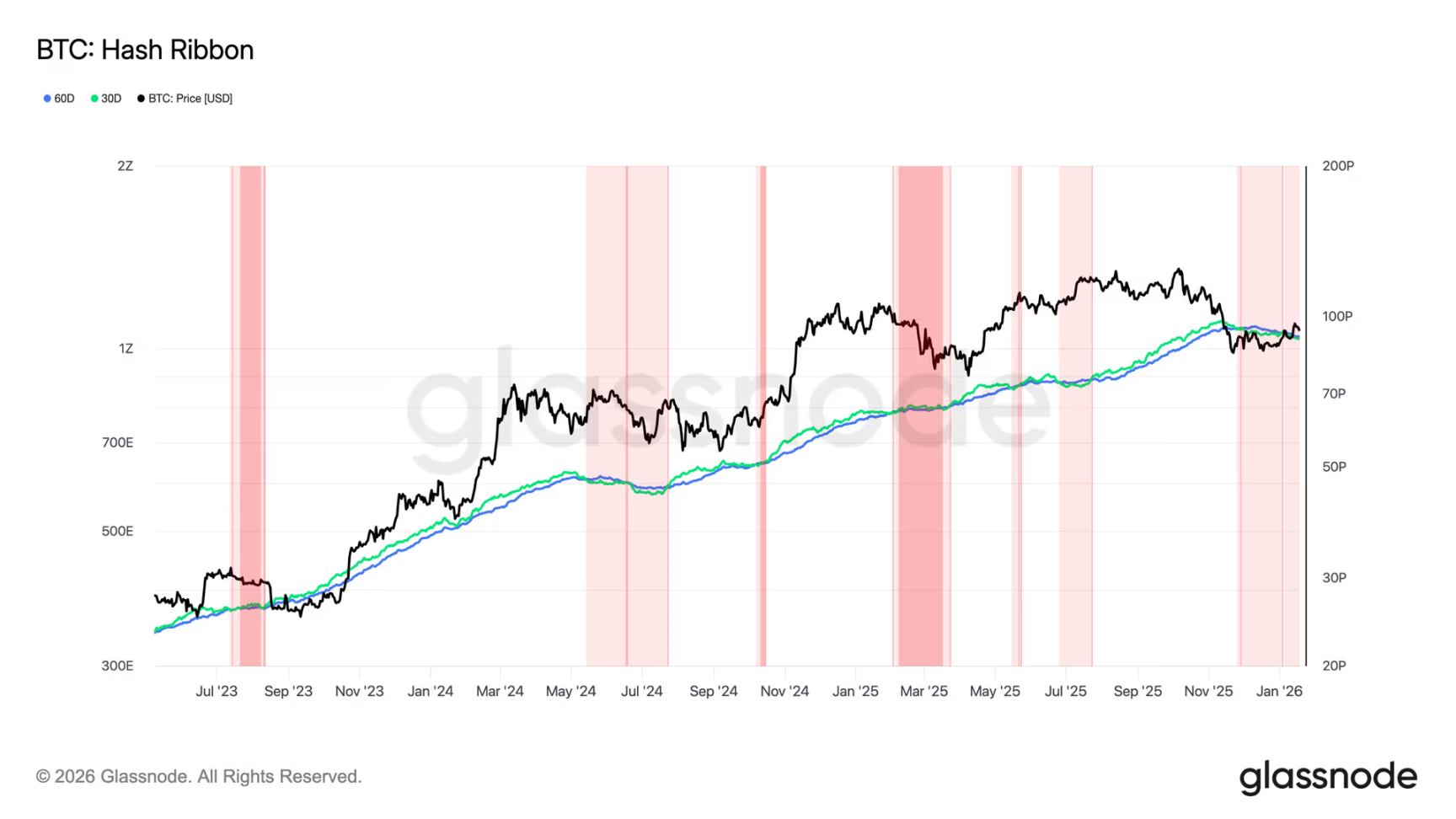

此外,Glassnode 的哈希带(Hash Ribbon)指标已于 11 月 29 日反转,该指标通过追踪短期和长期算力趋势来反映矿工投降情况,目前比特币市场短期供应压力可能进一步增大,比特币挖矿难度预计将于 1 月 22 日迎来过去八次调整中的第七次下调降至 139 T 左右。

挖矿盈利能力持续五个月下降

摩根大通表示,比特币网络算力在 2025 年 12 月环比减少约 3% 至 1045 EH/s,矿工竞争有所缓和,但挖矿盈利能力仍在下滑。

但数据显示,2025 年 12 月矿工每 EH / s 平均每日区块奖励收入为 38,700 美元,较 11 月下降 7%,同比下降 32%,创历史最低水平。

VanEck 报告分析认为,比特币挖矿行业正遭遇明显的挤压。一方面,区块补贴周期性减半使矿工收入「台阶式」下降;另一方面,自 2020 年以来全网算力以约 62% 的复合增速扩张,矿工为了不被淘汰必须持续投入 CAPEX 增加算力。若币价无法对冲补贴下降与算力增长带来的单位成本抬升,矿工盈利将被系统性压缩。

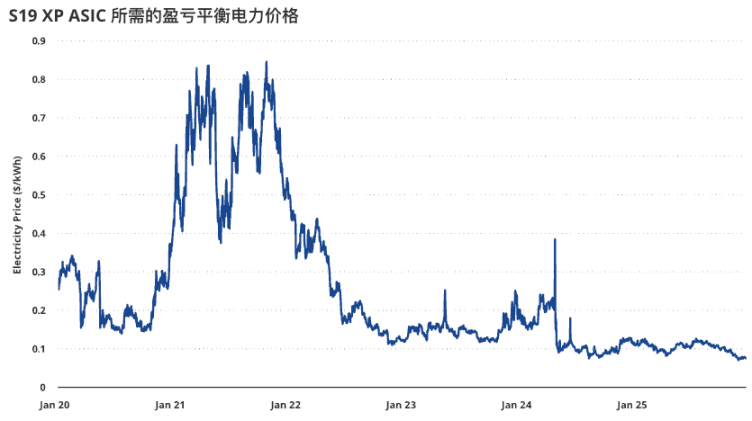

矿工盈利恶化可以从电价盈亏平衡点直观看到。以 2022 代矿机 S19 XP 为例,其可承受的盈亏平衡电价从 2024 年 12 月约 0.12 美元 / 度下降至 2025 年 12 月约 0.077 美元 / 度,意味着在近期 BTC 价格走弱背景下,挖矿边际经济性显著变差,行业对低电价资源、规模效应与运营效率的依赖进一步提升。

尽管 2020 年以来全网算力累计增长约 10 倍,但以 30 日移动均线计,过去 30 天网络算力下降约 4%,为 2024 年 4 月以来最大跌幅。同时,供给侧扰动也在影响算力,例如新疆地区矿场在监管审查下关停约 1.3GW 产能、估计约 40 万台矿机停机。

矿场积极转型 AI 数据中心

国金证券报告显示,2025 年第三季度,美股上市公司含折旧的挖矿成本已经升至 11.2 万美元,高于当前比特币价。加密矿场公司在主要的大都市附近拥有已经通电、且通信带宽较高的算力基础设施,且电费普遍在 3~5 美分之间,天然适合从事 AI 云服务业务。随着 AI 算力需求的增长,加密矿场向 AI 数据中心转型是必然选择。

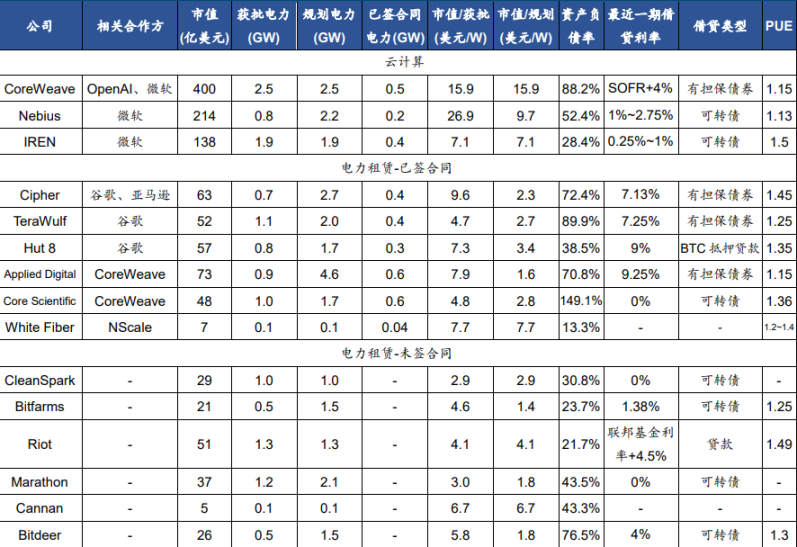

14 家主要的美股上市矿场公司,预计到 2027 年电力容量将达到 15.6GW,转型的商业模式主要是云计算租赁和 IDC 电力租赁。

转型 AI 数据中心的加密矿场主要有两种商业模式。

一是类似于 CoreWeave 和 Nebius,采购芯片进行云计算租赁,目前 IREN 采用这种商业模式。IREN 的电力毛容量为 2.91GW,对应约 1.9GW 核心容量,单瓦特对应市值小于 CoreWeave 和 Nebius,目前已与微软进行了 200MW 核心容量的合作。

二是类似于 IDC 的电力租赁模式,仅出租数据中心建筑使用权和电力容量使用权,服务器和电费由租户缴纳。目前大部分加密矿场采用这种托管模式。部分公司已与谷歌、亚马逊、CoreWeave 等公司签订租赁合同,其他大部分公司由于转型较晚,仍在寻找合作伙伴之中。

VanEck:哈希率下降反而可能是利好因素

不过 VanEck 报告也认为,哈希率下降反而可能是利好因素。其通过比较自 2014 年以来比特币算力变化 30 天及未来 90 天的预期收益率,当比特币算力下降时,预期收益率为正的可能性比算力上升时更高。而当比特币算力下降时,180 天的平均预期收益率比算力上升时高出约 30 个基点。

当算力压缩持续较长时间时,正向远期收益往往更频繁且幅度更大。自 2014 年以来,在 90 天算力增长为负的 346 天中,180 天比特币远期收益为正的概率为 77%,平均收益为 +72%。除此以外,180 天比特币远期收益为正的概率 约为 61%,平均收益为 +48%。

因此,在 90 天哈希率增长为负值时购买 BTC,从历史上看,可以使 180 天的预期收益提高 2400 个基点。

即便在经济性偏弱阶段,仍有不少主体选择继续挖矿,短期盈利承压与算力波动更可能带来行业加速出清与集中化,并不必然意味着挖矿产业的长期衰退。