Bitwise发布2026年展望报告时,其中一个结论立即引发了热议:像Coinbase、MicroStrategy这样的加密货币原生股票以及上市矿业公司,其表现可能显著优于传统的纳斯达克科技股。其理由简单明了,却也颇具争议。Bitwise认为,这些公司拥有传统科技公司所不具备的、与加密货币周期相关的内在杠杆效应。

其中,MicroStrategy 是最为两极分化的例子。在私下讨论中,它常被形容为一颗定时炸弹——一个过度杠杆化的比特币替代品,一旦价格长期低迷,注定会崩盘。然而,正是这种普遍的怀疑态度,才让这个案例变得引人入胜。从历史经验来看,超额收益很少来自共识,它往往出现在各种观点分歧最大的地方。

在判断 MicroStrategy 代表的是系统脆弱性还是金融复杂性之前,有必要超越表面比较,仔细研究其战略的实际运作方式。

MicroStrategy比特币杠杆并非传统债务融资

乍一看,这种批评似乎合情合理。MicroStrategy借钱购买比特币,如果价格跌破其平均收购成本,就面临着下行风险。从这个角度来看,在长期熊市中,失败似乎不可避免。

然而,这种框架隐含地假设了传统的杠杆模式——短期贷款、高利率和强制清算。MicroStrategy 的资产负债表结构与此截然不同。

该公司主要通过可转换债券和高级无担保债券为其比特币购买提供资金。这些债券大多利率为零或极低,且大部分将于2027年至2032年间到期。至关重要的是,这些债券不存在追加保证金或基于价格的强制清算机制。只要该公司能够支付最低限度的利息,就不会被迫以低价出售其持有的比特币。

这种区别至关重要。带有强制清算风险的杠杆与围绕时间和期权设计的杠杆表现截然不同。

MicroStrategy现金流支持长期比特币投资

另一个常见的误解是,MicroStrategy已经放弃了其运营业务,现在完全依赖比特币升值。但实际上,该公司仍然是一家盈利的企业软件提供商。

其核心分析和软件业务每季度可产生约 1.2 亿美元的收入,带来稳定的现金流,有助于支付利息支出。虽然这项业务仅占公司总市值的一小部分,但从信贷角度来看,它发挥着至关重要的作用。它提供了在市场长期承压时期维持资本结构所需的流动性。

时间是第二个结构性优势。由于债务到期还有数年时间,MicroStrategy 并不需要立即实现股价上涨。只有当比特币价格暴跌至远低于其平均价格并持续数年时,该公司才会面临真正的压力。

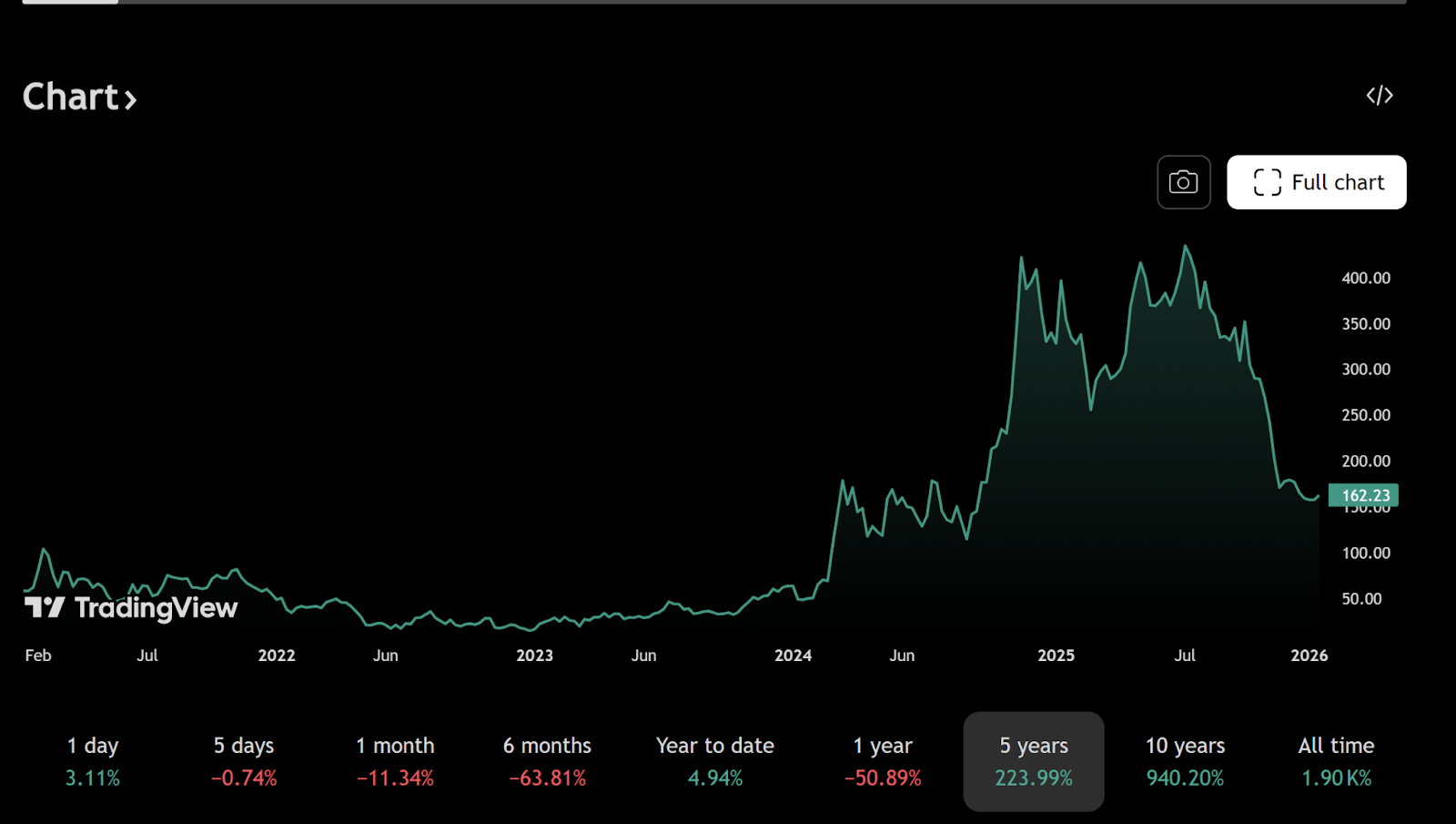

截至 2025 年 12 月 30 日,MicroStrategy 持有约 672,500 枚比特币,平均购入成本接近 74,997 美元。这一数字经常成为看跌论点的依据,但仅仅关注现货价格忽略了该公司负债中蕴含的不对称收益。

MicroStrategy可转换债券创造了比特币的非对称选择权

可转换债券引入了一种常被误解的偿付结构。如果MicroStrategy的股价大幅上涨——通常是由于比特币价格上涨——债券持有人可以选择将债券转换为股权,而不是要求偿还本金。

例如,部分2025年发行的2030年到期债券的转换价格约为每股433美元,远高于目前约155美元的交易价格。以当前价格计算,转换并不合理,因此公司仅支付最低限度的利息。

如果比特币大幅上涨,股权价值将随之扩大,部分债务可以通过转换有效消除。如果比特币价格停滞不前但并未崩盘,MicroStrategy 可以继续运营,而实际支付的利息却非常低。只有当比特币价格跌至 3 万美元附近并持续到 2020 年代末期时,强制去杠杆化才会成为一个值得关注的问题。

这种情况是有可能发生的,但远比许多随意评论所暗示的要极端得多。

MicroStrategy比特币策略是一种宏观货币博弈

从更深层次来看,MicroStrategy 不仅仅是在投机比特币的价格。它是在表达对全球货币体系未来,特别是美元长期购买力的看法。

通过发行以美元计价的长期低息债券,该公司实际上做空了法定货币。如果货币扩张持续,通胀居高不下,其负债的实际价值将随时间推移而缩水。比特币的供应量固定为2100万枚,是这笔交易的对冲资产。

这就是为什么将MicroStrategy比作鲁莽的杠杆交易者是不得要领的原因。该策略更像是长期宏观投资,而非短期投机。在债务可以通过通货膨胀来规避的环境下,借入贬值货币来获取稀缺的数字资产是一种经典做法。

简而言之,如果未来的美元价值低于今天的美元价值,那么随着时间的推移,偿还名义债务就会变得更容易。债务期限越长、利率越低,这种效应就越明显。

为什么散户投资者会误读 MicroStrategy 比特币杠杆策略

散户投资者通常以个人理财的视角来评估杠杆。贷款必须偿还,损失会迅速显现,而且杠杆本身就具有风险。而大规模的企业融资则遵循一套不同的规则。

MicroStrategy 可以进行再融资、债务展期、发行股票或重组债务,这些方式是个人无法实现的。只要资本市场保持畅通,公司信誉得以维持,时间就会成为一种资产而非负债。

这种视角上的差异解释了为什么迈克尔·塞勒的策略在外人看来常常显得鲁莽。实际上,只要接受其核心假设——长期货币贬值和比特币作为全球价值储存手段的持续存在——该策略内部逻辑自洽。

Bitwise、加密股票和比特币杠杆上涨潜力

从这个角度来看,Bitwise对加密货币股票的乐观态度就更容易理解了。像MicroStrategy和Coinbase这样的公司不仅仅是加密货币生态系统的参与者;它们在结构上与该生态系统紧密相连。

当加密货币周期转为上涨时,它们的盈利能力、资产负债表和股权估值扩张速度可能超过传统科技公司。这种杠杆作用会放大下行风险,但在投机扩张期间,市场很少会奖励线性敞口,而是奖励凸性。

结论:MicroStrategy 更像是比特币看涨期权,而非定时炸弹

MicroStrategy既非稳操胜券,也非即将崩盘。将其比作一颗定时炸弹过于简单化,既忽略了其资本结构,也忽略了其战略意图。实际上,它更像是一份大型的、公开交易的比特币看涨期权——由长期低成本债务融资,并由一家能够产生现金流的运营公司支撑。

这最终是富有远见还是会带来灾难,取决于比特币的长期发展轨迹以及未来十年法定货币体系的信誉。然而,显而易见的是,这并非一场幼稚的赌博,而是一次运用机构工具精心策划的宏观投资。

在金融市场中,往往正是这些令人不安、备受质疑的结构,才会产生最不对称的结果。

推荐阅读:

Why Gold Is Surging: Central Banks, Sanctions, and Trust-1

Gold Front-Runs QE as Bitcoin Waits for Liquidity-2