作者:zhou, ChainCatcher

2026 年伊始,比特币价格的剧烈震荡将加密做市商 Wintermute 再次推向风口浪尖。

在元旦期间全球市场流动性最薄弱的窗口期,Wintermute 频繁向币安大额注资,引发社区关于“机构秘密砸盘”的强烈质疑。

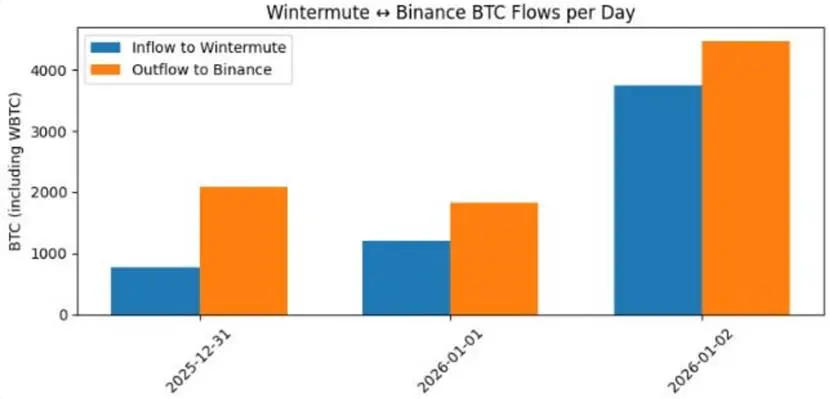

12 月 31 日跨年夜,比特币价格正徘徊在 9.2 万美元附近。链上监测数据显示,Wintermute 在当日向币安净存入了 1213 枚比特币,价值约 1.07 亿美元。

转账时间点刚好发生在欧美交易员进入深夜休息、亚洲交易时段收尾时段,是公认的流动性最为匮乏的真空期。或受此卖压冲击,比特币价格迅速失守,跌破 9 万美元大关。

随后的两天,Wintermute 依然维持高频的净存入态势。1 月 1 日和 1 月 2 日,该机构分别净流入币安约 624 枚、 817 枚比特币。

短短三天内,其累计向币安注资 4709 枚比特币,提取 2055 枚,累计净存入量高达 2654 枚。与此同时,比特币价格在 1 月 2 日加速下探,触及 8.8 万美元附近的阶段性低点。

这一系列举动,让市场再次陷入了对做市商角色的质疑。支持“操纵论”的投资者认为,这是一场机构利用技术优势对散户进行的精准围猎。

恶意砸盘还是常规库存管理?

事实上,这早已不是 Wintermute 第一次深陷舆论旋涡。

纵观其过往轨迹,Wintermute 的资金身影多次出现在市场巨震的前夕。例如 2025 年 10 月 10 日,加密市场爆发了规模高达 190 亿美元的史诗级清算,而就在崩盘前的数小时,Wintermute 曾被监测到向交易所转移了价值 7 亿美元的巨额资产。

此外,从 2025 年 9 月的 SOL 暴跌,到更早前 2023 年 Yearn Finance 的治理提案风波,这家头部做市商数次身陷“拉高抛售”的指控。

针对操纵市场的指责,Wintermute 及其支持者持有截然不同的立场。双方博弈的核心争议点在于:如何精界定“正当做市”与“恶意引导”之间的那条红线。

批评者认为,做市商特意挑选流动性干涸的假期窗口注入现货,意在通过人为制造抛压,精准触发散户多单的止损链条。

凭借与主流交易所的深度合作关系及对市场微观结构的洞察,做市商可以轻易实现在低流动性时期通过大额挂单用交易制造波动,从而在洗盘中获利。

然而,Wintermute 首席执行官 Evgeny Gaevoy 对此斥之为“阴谋论”。其曾在访谈中强调,如今的市场结构与 2022 年三箭资本、Alameda 破产时期已不可同日而语。现在市场体系拥有更高的透明度与更完善的风险隔离机制,机构的资金调度多旨在调整库存或对冲风险。

Gaevoy 称,当交易所买卖盘出现严重失衡时,做市商必须通过划转头寸来维持流动性供给,这种行为在客观上或许放大了短期波动,但在主观意图上绝非为了收割。

事实上,争议迟迟无法平息,根源在于加密市场缺乏一条公认的判罚基准。

在传统证券市场,利用资金优势进行虚假挂单或蓄意操纵定价属于明确的刑事犯罪;但在 24 小时运转、高度算法化的加密世界,如何证实机构的大额转账究竟是为了救市还是套利?

这种判定维度的缺失,令 Wintermute 这样的头部做市商始终处于舆论的夹缝中——既被视为市场流动性的基石,也被公认为不可忽视的“隐形之手”。

交易所及部分业内分析人士倾向于认为,做市商是市场生态中的“必要恶”。若没有此类头部玩家提供双边报价,加密货币的波动恐将彻底失控,甚至诱发系统性的滑点灾难。

但在普通投资者看来,机构坐拥资金、算法与信息的全方位维度碾压,这种优势在缺乏刚性规则约束的环境下,难免会沦为牟取不当利益的工具。

透明度催生的“赛博囚徒困境”

在剖析 Wintermute 的微观操作之余,这场跨年风波实际上撕开了加密世界一个长期存在的、近乎悖论的矛盾:我们所追求的绝对透明,正日益演变为机构博弈的软肋,以及市场噪音的策源地。

在传统金融领域,贝莱德或高盛等机构的头寸调整、库存管理以及内部资金调拨,除非在季度报表或监管披露中出现,否则外界基本难以窥探其交易的微观细节。

但在区块链的世界里,隐私屏障消失了。

区块链的底色是公开与不可篡改,这本是为了防止欺诈和去中心化而设计的,但正如我们看到的,贝莱德 ETF 相关地址的每一次流入流出、Wintermute 向币安热钱包的每一笔转移,都像是在透明的玻璃房里进行公开表演。

机构巨头们必须接受的事实是,他们的每一笔操作动态,都会被监控工具解析成极具导向性的“砸盘预警”或“建仓信号”。

这种透明度真的带来了公平吗?加密世界一直标榜“数据面前,人人平等”,但现实是,这种极致的透明度反而催生了更多的误读与集体恐慌。

对于散户投资者来说,机构在 CEX 内部的匹配引擎和挂单逻辑难以窥探,他们往往只能通过链上痕迹推断结果。正是由于信息不对称,链上任何异动都能被解读为阴谋论,从而进一步加剧市场的非理性波动。

结语

当市场所有人都在盯着贝莱德和 Wintermute 的钱包地址时,我们交易的或许不再是比特币的价值本身,而是猜忌和情绪。

信息差已死,认知差永生。对于投资者而言,尽管如今的市场风险隔离愈加成熟,不再是动辄连环爆雷,但那种“看得见数据,看不透真相”的无力感似乎从未消失。在加密这个极致的博弈深水区做交易,只有建立起穿透表面波动的独立认知体系,才能寻得一份属于自己的确定性。

原文链接