作者:0xBrooker

对全球金融市场而言,本周堪称“排雷周”,多个重大数据、利率事件和交割日次第落地,美股市场逐步解除短期风险。

而BTC仍处于2025年10月高点126000美元后、30+%回撤的去杠杆/再定价阶段,价格围绕85000~90000区间反复测试,仍未形成趋势性反转信号。

市场参与者博弈方面,长手群体继续减持,零售群体继续撤离,而DATs和鲸鲨大户群体继续增持。博弈仍未分胜负,但抛售趋势正在减缓,宏观流动性缓和交易热情有所恢复,未来数周BTC有望再次冲击94000美元。

政策、宏观金融及经济数据

全球金融市场多个重大数据、利率事件和交割日次第落地,整体强化了“美国经济就业温和衰退+通胀逐步回落的软着陆路径”共识。美股全周走出先抑后扬态势,市场对已发生事件完成等价,意味着短期风险的解除。BTC对美股亦步亦趋,最终微涨0.53%。

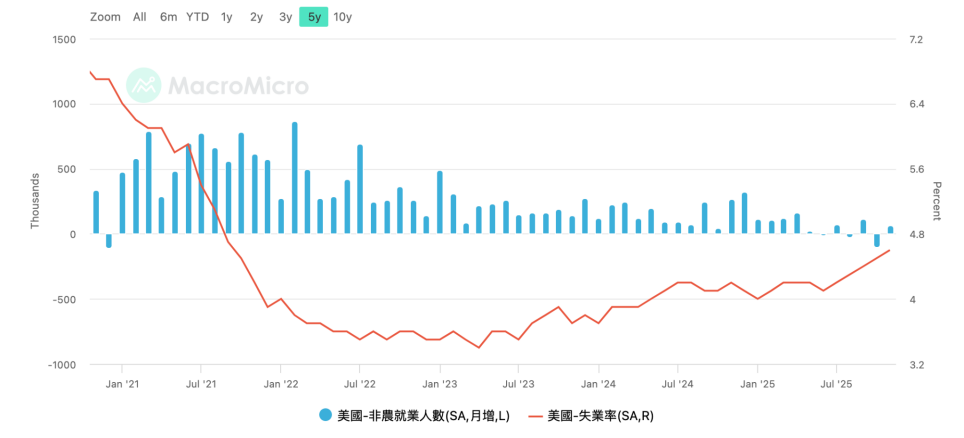

12月16日,美国劳工部发布10月11月非农就业数据。其中,10月非农下降105000,而11月非农自低点反弹增加64000人,但仍偏弱,11月失业率上涨至4.6%,为2022年以来最高点。

美国非农就业人数与失业率

12月18日,美国劳工统计局发布11月CPI数据,CPI同比增长2.7%,大幅低于预期值3.1%,核心CPI同比增长2.6%,亦大幅低于预期值3%。因为政府停摆和采集数据不足问题,多家机构提示该数据可能存在统计扭曲,其可重复性需要后续12月数据验证。在周五讲话中,美联储“三把手”约翰·威廉姆斯亦强调这一点。这意味着1月降息依然是小概率事件。

失业率创下数年来新高,而CPI数据“大降”,虽然因为采集原因置信率较低,但市场依然维持判断,认为2026年美联储大概率仍将实现2次计50基点的降息。

12月19日,日本央行一致通过加息决议,政策利率上调25bp,从0.50%上调至0.75%,达到30年来最高位。记者会上,日本央行行长植田和男强调,未来调整将依照数据进行;同时指出当前利率仍低于预估的中性水平区间、实际利率仍偏负。

因为已经完成市场定价,且日央行表填“偏鸽”。美元兑日元在周二低点后持续反弹,再次逼近年内高点。这使得市场对日元加息、美元降息导致的Carry Trade冲击预期大为减弱。各个市场重回原有逻辑轨道。

受日元加息落定影响,周五,美国市场“三巫日”(股指期权、股指期货、个股期权)名义价值7.1万亿衍生品交割日表现平稳,美三大股指持续攀升,以最高点收盘。

虽然AI支出和盈利忧虑仍未消除,但美元降息、日元加息及美国通胀和就业数据的落定,令市场暂时穿越动荡地带。BTC虽仍在反弹低位徘徊,但亦暂时解除宏观金融风险与流动性不足所砸出的80000美元低点的,有望反弹。

交易员们开始期待“圣诞行情”,并等待1月数据恢复后的市场指引。

加密市场

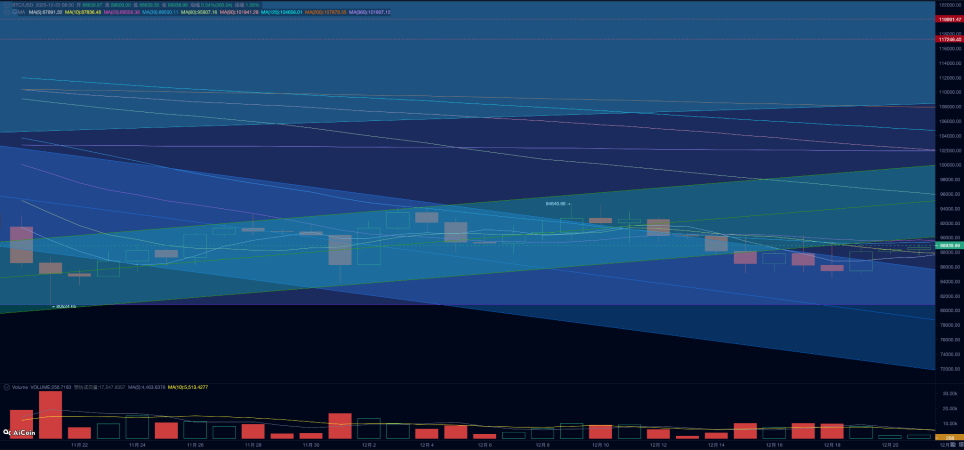

作为全球宏观流动性的先行表征,BTC自10月以来持续走低,动力一方面来自流动性紧张背景下的高β资产抛售、去杠杆,一方面来自“周期律”推动的长手减持。

BTC 日线走势

以链上数据来看,“长手群体”的“抛售”仍在持续,本周接近9万枚BTC活化为短手持仓,其中12686枚直接转化为交易所抛售。本周长短手合计抛售达到174100枚,低于上周,但仍然保持在较高位。

交易所抛售规模统计(周)

且交易所扭转了流出趋势,本周呈微量堆积,这全是悲观信号。

但交易所抛售30日滚动规模却在下降,这意味着短线最亢奋的抛售阶段正在过去。

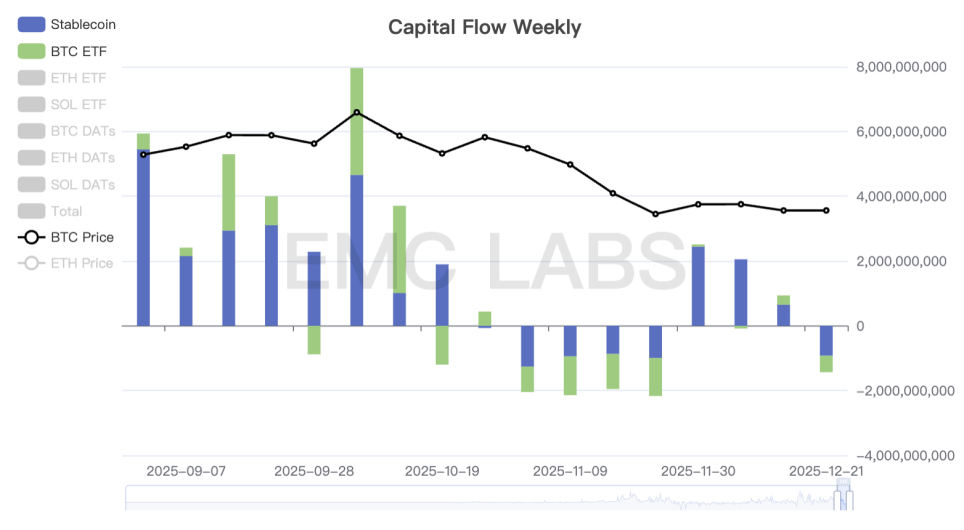

抛售在增加,但资金却在流出。

加密市场资金进出统计(周)

自11月21日触底以来,资金逐步显示转正流入,本周开始转为流出,且为稳定币通道和ETF通道同步流出,这是BTC价格二次下探且反弹乏力的根本原因,也意味着抛售并未大幅衰减,但买力却在丢失。宏观风险解除之后,下周买力能否回归殊为关键。

从链上供应来看,目前67%的BTC保持盈利,33%供应处于亏损状态,处于本轮牛市上升期以来的最低位。

包括链上及ETF通道,零售群体仍在撤离市场。买力来自DATs和鲸鲨群体,作为逆向操作胜率较高的群体,他们仍在继续自己的行为。在过去两年的牛市中,他们呈现出极高的胜率,成为塑造市场的主要力量。

本周,CPI、通胀和日元加息初步排雷,下周ETF通道资金是回归,还是继续流出可能决定短期BTC的走势。而中期走势——继续反弹再次冲击94000美元乃至收复103000美元的短期投资者成本线,还是再次探底彻底跌入熊市,仍待各交易群体的进一步博弈。

周期指标

据eMerge Engine,EMC BTC Cycle Metrics 指标为0 ,进入“下行期”(熊市)。