作者:esprit.hl

编译:AididiaoJP,Foresight News

最近几周,业内对 Hyperliquid 的未来发展产生了越来越多的担忧。市场份额流失、竞争对手快速崛起、衍生品赛道日益拥挤,这些现象都引出一个核心问题:表象之下究竟发生了什么?Hyperliquid 是已经触顶,还是市场当前的解读忽略了更深层的结构性信号?

本文将为您逐层剖析。

第一阶段:全面领跑期(2023 年初 – 2025 年中)

在此期间,Hyperliquid 各项关键指标屡创新高,市场份额持续增长,主要得益于以下几大结构性优势:

- 积分激励系统:有效吸引了市场流动性。

- 新合约上线的先发优势:例如在 TRUMP、BERA 等合约上率先推出,使其成为新交易对流动性最充足的平台,并成为盘前交易(如 PUMP、WLFI、XPL)的首选。交易者为把握新兴趋势,不得不使用 Hyperliquid,这将其竞争优势推至顶峰。

- 用户体验:在永续合约 DEX 中拥有顶级的操作界面和用户体验。

- 更低的手续费:相较中心化交易所更具成本优势。

- 推出现货交易:开拓了新的使用场景。

- 生态建设工具:包括 Builder Codes、HIP-2 提案及 HyperEVM 集成。

- 极高的稳定性:即使经历重大市场波动,也能保持服务零中断。

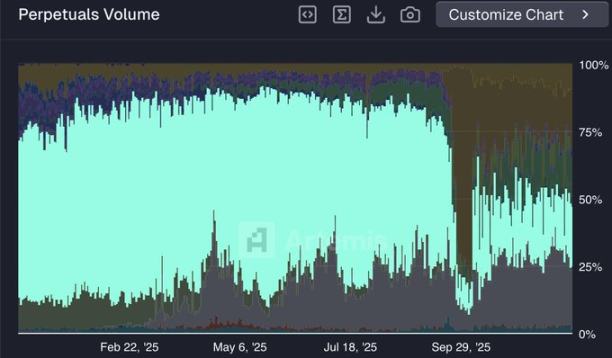

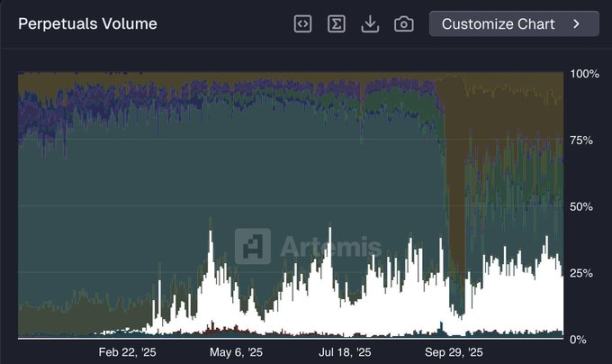

基于这些优势,Hyperliquid 市场份额连续增长超一年,并于 2025 年 5 月达到 80% 的峰值。

彼时,Hyperliquid 团队在创新和执行力上均遥遥领先,整个生态中尚无真正可与之匹敌的产品。

第二阶段:增长乏力期:「流动性 AWS」战略与竞争白热化

自 2025 年 5 月起,Hyperliquid 市场份额急剧下滑,截至 12 月初,其交易量占比已从约 80% 跌至接近 20%。

这种增长势头的相对丧失,主要归因于以下几点:

1. 战略重心从 B2C 转向 B2B

Hyperliquid 并未继续深化纯 B2C 模式(如推出自有移动应用或持续上线新永续合约产品),而是转向 B2B 战略,致力于成为「流动性的 AWS」(亚马逊云服务)。

该战略核心是构建可供外部开发者利用的基础设施,例如供前端使用的 Builder Codes 和用于启动新永续合约市场的 HIP-3。然而这一转变意味着将部分产品部署权交给了第三方。

短期内,此策略对吸引和留存流动性并非最优。基础设施尚在早期,市场采纳需要时间,外部开发者目前也尚未具备 Hyperliquid 核心团队长期积累的用户触达能力和信任度。

2. 竞争对手趁势抢占市场

与 Hyperliquid 的新战略不同,竞争对手们保持了完全的垂直整合模式,因此在推出新产品时动作可以快得多。

由于掌控着完整的执行环节,这些平台在保有产品发布完全控制权的同时,还能利用已建立的用户信任快速扩张。这使得它们在当前阶段的竞争力远超第一阶段。

这直接转化为市场份额的获取。如今竞争对手不仅提供了 Hyperliquid 上的全套产品,还推出了后者尚未上线的功能,例如 Lighter 已上线的现货市场、永续股票和外汇交易。

3. 激励缺失与流动性迁徙

Hyperliquid 已有一年多未推出任何官方激励活动,而其主要竞争对手则不然。例如近期交易量市场份额领先(约 25%)的 Lighter,目前仍处于代币发行前的「积分激励季」。

在 DeFi 世界,流动性本质上是逐利而动的。从 Hyperliquid 流向 Lighter(及其他平台)的交易量中,很大一部分可能就是为了获取激励和潜在空投。与大多数运行积分激励的永续合约 DEX 类似,Lighter 的市场份额在其代币发行后预计会有所回落。

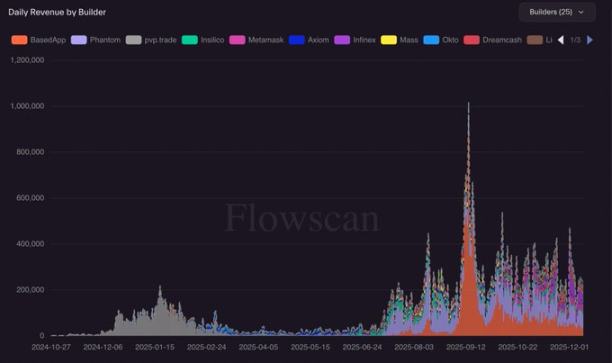

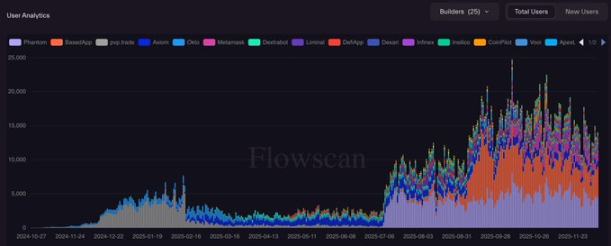

第三阶段:HIP-3 与 Builder Codes 的崛起

如上所述,打造「流动性的 AWS」并非短期最优策略。但从长远看,正是这一战略定位使 Hyperliquid 有望成为全球金融的核心枢纽。

虽然竞争对手已复制了 Hyperliquid 当前的大部分功能,但真正的创新源泉依然在 Hyperliquid。

基于 Hyperliquid 进行开发的生态建设者,能够专注于特定领域,在持续演进的基础设施之上,制定更具针对性的产品开发策略。

相比之下,保持完全垂直整合的协议(如 Lighter),在同时优化多条产品线时,将面临更多局限性。

HIP-3 虽仍处早期,但其长期影响力已开始显现。主要参与者如 @tradexyz 已推出永续股票,@hyenatrade 近期也部署了用于交易 USDe 的终端。更多实验性市场正在涌现,例如提供 IPO 前资产曝光的 @ventuals,以及专注于宝可梦或 CS:GO 资产等小众投机市场的 @trovemarkets。

预计到 2026 年,HIP-3 市场的交易量将在 Hyperliquid 总交易量中占据显著份额。

最终推动 Hyperliquid 重夺主导地位的关键,在于 HIP-3 与 Builder Codes 的协同效应。

任何集成 Hyperliquid 的前端都能立即接入所有 HIP-3 市场,从而为其用户提供独特的产品。因此建设者有充分动力通过 HIP-3 创建新市场,因为这些市场可以轻松接入任何兼容的前端(如 Phantom、MetaMask 等),从而触达全新的流动性来源——这是一个完美的增长飞轮。

Builder Codes 的持续发展,让我对其在创收和用户增长方面的潜力越发乐观。

目前,Builder Codes 的主要使用者仍是 Phantom、MetaMask、BasedApp 等加密原生应用。但我预计未来将会出现一类基于 Hyperliquid 构建的新型「超级应用」,它们旨在吸引完全非加密原生的全新用户群体。

这很可能就是 Hyperliquid 迈入下一个规模扩张阶段的路径。