原创 | Odaily 星球日报( @OdailyChina )

作者|Azuma( @azuma_eth )

12月 16 日凌晨, 稳定币巨头 Circle 官方宣布已完成协议签署,将收购跨链协议 Axelar Network 的初始开发团队 Interop Labs 的核心人才与技术 ,以此推进 Circle 的跨链基础设施战略,助力 Circle 在其 Arc 和 CCTP 等核心产品上实现无缝、可扩展的互操作性。

这本是行业巨头兼并业界优质团队的又一起典型案例,看起来似乎是皆大欢喜,但问题的关键却在于 —— Circle 在收购公告中明确提及,本次交易仅涉及 Interop Labs 团队及其专有知识产权,而 Axelar Network、Axelar 基金会及 AXL 代币将继续在社区治理下独立运作,原项目的另一贡献团队 Common Prefix 将接管 Interop Labs 原有的相关活动。

简单总结下, 就是 Circle 是收走了 Axelar Network 的原开发团队,但却明牌丢弃了 Axelar Network 项目本身及其代币 AXL。

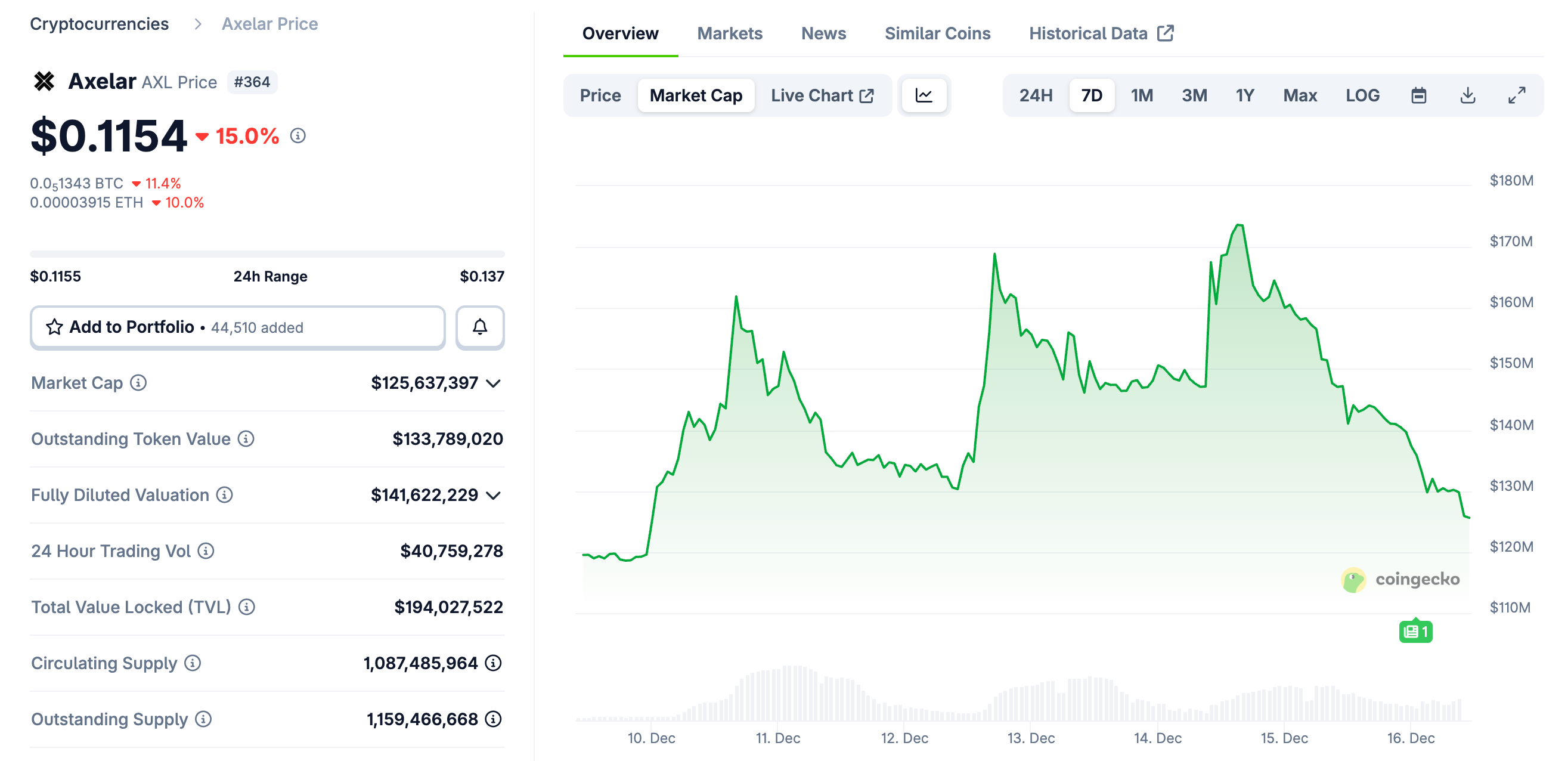

受此突发消息影响,AXL 短线大跌,截至今日上午 10:00 左右暂报 0.115 美元,24 小时跌幅 15%。

与此同时,围绕着收购案本身“要人不要币”的特殊状况及其衍生而出的“股权 vs 代币”问题,也在社区内引发了诸多讨论,支持此类收购模式的一派与反对派各执一词、争论不休。

反对方观点:变相 RUG,Circle 乱来,只有持币者在受伤……

反方一派的中坚力量为部分 VC,这也不难理解 —— “我真金白银投了项目的币权,拿了一手的币,现在你把干活的勾搭走了,我要这币有毛用?”

Moonrock Capital 创始人 Simon Dedic 就此评论表示:“ 又一场收购,又一起 RUG 。Circle 收购 Axelar,却明确排除基金会和 AXL 代币, 这简直是犯罪行为。即便不触犯法律,也违背了道德。 如果你是一位想要发行代币的创始人:要么像对待股权一样对待它,要么就请你滚蛋。”

The Block 联创、6MV 创始人 Mike Dudas 则评论表示:“对于所有认为这是一场代币 vs 股权问题的人,我可以明确告诉你, 这完全是 Circle 在搞事 。有传言称,Circle 的企业发展副总裁曾对 Axelar 的一位联合创始人说过‘我才不在乎你的投资人’,并且在未向投资人支付任何对价的情况下,把 CEO 和 IP 从投资人眼皮底下‘买’走了,而这些 IP 和团队对 Arc 的启动至关重要。”

Lombard Finance 创始人于贴出 AXL 的走势并预测表示:“Axelar 的核心团队被 Circle 买走了,AXL 现在可能一文不值。 代币发行至今已三年多,团队的权益早已全部兑现 。但这样的结果却令人感到很不适:团队和(或)投资者出售代币获利, 而代币持有者却只能寄希望于一个遥不可及的梦想。 ”

ChainLink 社区旗帜人物 Zach Rynes 则表示:“这再次暴露了困扰加密行业的代币 vs 股权利益冲突问题。协议背后的开发团队成功被收购,而为该团队提供资金的代币持有者却一无所获。 所谓的在社区治理下继续独立运营,无异于开发团队为谋求更好前景而抛弃了用户。 如果我们希望吸引真正的资本,这正是行业亟待解决的首要问题。”

SOAR 生态主管 Nicholas Wenzel 表示:“Axelar 代币正在走向归零,感谢大家的参与。 这又是一起代币持有者一无所获,而股权持有者却获利颇丰的收购案。 ”

支持方观点:正常市场行为,代币本就在资本结构的最底层

如果反对一方会更聚焦于代币持有者的不公待遇,支持一方则会更多地聚焦于融资与并购的市场规则。

Arca 首席投资官 Jeff Dorman 认为 Circle 的做法没有问题,并长文解释了企业融资的资本结构以及代币天然所处的劣势位置。

企业会通过资本结构的不同层级来进行融资,而这些层级本身就存在清晰的优先级顺序,有些层级天然比其他层级更靠前 —— 有担保债务 > 无担保优先债务 > 次级债务 > 优先股 > 普通股 > 代币。

历史上有无数案例表明, 某一类投资者的利益,是以另一类投资者受损为代价实现的。

- 在破产清算中,债权人以牺牲股权投资者为代价获胜;

- 在杠杆收购(LBO)中,股权持有人往往以债权人受损为代价获利;

- 在低价并购(take-under)中,债权人通常优先于股权持有人;

- 在战略性收购中,通常债权人和股权持有人都能获益(但并非总是如此);

- 而代币往往处在资本结构的最底层……

这并不意味着代币没有价值,也不意味着代币一定需要某种“保护机制”,但市场需要认识到一个现实:当某家收购一家价值本就不高的公司,而该公司发行的代币也几乎一文不值时,代币持有人不会凭空获得一次“魔法般的分红”,在这种情况下,股权的收益往往是以代币的损失为代价实现的。

Electric Capital 联合创始人 Avichal Garg 亦评论表示:“这是正常现象。如果未来的所有价值都由团队创造,那么没有公司愿意向投资者支付回报。”

核心矛盾:代币究竟是什么?

围绕着 Axelar 与 Circle 这场“要人不要币”的收购风波,争议的双方似乎都有其道理。

反对派的愤怒是真实的 :代币持有者在项目最困难、最需要流动性和叙事支撑的时候承担了风险,却在价值实现的关键节点被彻底排除在外。从结果上看,核心团队与知识产权完成了价值变现,而代币却被留在了“社区治理”的真空叙事中,市场用价格给出了最直接的投票,这确实会让所有信仰代币价值深受挫败。

支持派的判断同样具有现实意义上的合理性 :从严格意义上的资本结构来看,代币既不是债权,也不是股权,在并购与清算语境下天然不具备优先权。Circle 并未违反现有的商业规则,它只是冷静地选择了对自己最有价值的资产。

真正的矛盾核心,并不在于 Circle 是否道德,而在于一个长期被行业刻意回避的问题: 代币在法律与经济结构中,到底是什么?

在前景一片大好时,代币被默认为“准股权”,被赋予对未来成功的索取想象;但在并购、破产、清算等现实场景中,它却被迅速打回“无权利凭证”的原形。 这种叙事上的股权化、结构上的最底层,才是冲突反复出现的根源。

Axelar 收购案或许并不会是最后一次类似的争议,但希望它能够成为业界进一步思考代币的定位与意义的契机 —— 代币并不会天然拥有权利,只有被制度化、被结构化的权利,才会在关键时刻被承认,而具体的实现形式,仍需要所有从业者去共同探索、实践。