原创 | Odaily 星球日报( @OdailyChina )

作者 | Ethan( @ethanzhang_web3 )

近日,纽约南区法院受理的一起 集体诉讼 ,将预测平台 Kalshi 拉入又一起监管争端。

七名用户指控该平台在未取得任何州博彩牌照的情况下销售体育相关合约,并质疑其做市结构“让用户实质上与庄家对赌”。而就在数日前,内华达州法院刚刚撤销了 Kalshi 的保护性禁令,使其在该州面临随时可能启动的刑事执法。

监管端的定性已趋于严厉。内华达博彩管理委员会认定,Kalshi 的体育“事件合约” 本质上是未经许可的博彩产品 ,不应享有 CFTC(商品期货交易委员会)的监管庇护。联邦法官 Andrew Gordon 在听证会上更是直言:“在 Kalshi 出现之前,没人会认为体育赌注属于金融商品。”

然而,大多数人没有预料到的是:就在监管围剿与法律施压同步收紧的数周内,Kalshi 的各项业务指标却呈现出一种近乎挑衅的逆势增长——交易量屡创新高,最新一轮融资 估值已达 110 亿美元 ,成为预测市场赛道中当之无愧的超级明星。

资本的狂热与监管的冰冷,在此刻形成了一组极具时代张力的对照: 为什么一家被多方定性为“违法”的公司,在市场上反而展现出前所未有的生命力? 本文试图穿透判决文书与交易数据,拆解 Kalshi 面临的监管逻辑冲突、信任危机与资本的逆向押注,还原这个百亿市场在风暴中心的真实逻辑。

法律身份的断裂:Kalshi 如何从“合规”变成“违法”?

如果回到事件的起点,一个最常被外界忽略的问题是: Kalshi 过去并不是“违法”的,它只是突然不再被允许继续合法。 这种从“合规”到“违法”的转折,并不是源于业务本身的改变,而是监管认定发生了位移——尤其是在关于预测市场究竟属于“金融衍生品”还是“无牌博彩”这一核心问题上。

Kalshi 的自我叙事一贯清晰:它是一家经 CFTC 注册的“指定合约市场”(Designated Contract Market, DCM),其提供的事件合约是一种二元期权形式的衍生品,具有“真实经济目的”,因此理应由联邦监管独占。而在过去几年里,这种论述的确在美国监管体系下获得了空间,使 Kalshi 得以在大选周期、宏观经济、科技事件等数百个领域推出二元预测合约,逐渐成长为行业领跑者。

然而,内华达州监管机构显然不接受这一逻辑,尤其当 Kalshi 开始触碰体育领域时,冲突瞬间升温。体育博彩在美国是监管最严格、最本地化的领域之一,每个州对于许可、税收、风控都有完全不同的体系。换句话说,体育博彩是一条典型的“州权红线”。而当 Kalshi 开始推出涉及达阵时间、比赛进程等体育事件的合约时,内华达州监管机构认为这些产品本质上属于 prop bets,即典型的体育博彩品类,而非金融衍生品。

这也是法官 Gordon 在听证会上态度明显转向的原因。他指出,如果按照 Kalshi 的定义,只要涉及未来事件且与金钱相关,几乎任何事情都能被包装成衍生品,这将导致监管体系失效。法院在随后裁定中明确表示:体育事件不属于《商品交易法》框架下的“excluded commodity”,因而不在 CFTC 排他监管之列。

由此,内达华州法院不仅在 11 月底正式撤销 Kalshi 的保护性禁令,还明确表态: 这些体育类事件合约本质上属于博彩合约,而非衍生品。

这一判定不仅让 Kalshi 在内华达州的运营直接面临刑事与民事执法的双重风险,更为全美其他州提供了重要的法律参照。目前,全美至少有六个州已在不同法院就‘预测市场的监管边界’展开诉讼,且裁决结果呈现出日益明显的管辖权分歧:

- 联邦派: 仍有州坚持通过联邦优先权原则,主张由 CFTC 统一监管;

- 博彩派: 更多州效仿内华达,强制要求将其纳入 本地博彩许可体系 ;

- 立法派: 部分州试图通过修法,重新 定义“预测市场” 的法律边界。

在监管分裂的环境下,Kalshi 的合法性突然不再具备统一解释,而变成“监管解释权争夺战”的牺牲品。更现实的是:失去禁令后,Kalshi 若继续在内华达运营,将面临随时可能启动的刑事执法,这也是公司紧急申请法院暂缓执行的原因。

从衍生品到博彩,从联邦监管到州监管,再到法院、用户与行业各方的激烈争夺,几个无法回避的问题浮出水面: 预测市场到底是什么?它的法律身份是否稳定?它能否在美国现有监管体系中找到自己的位置?

而在这一身份摇摆尚未解决之际,Kalshi 迎来了更棘手的第二道冲击——来自用户自身的质疑。

为什么连用户也起诉?做市争议、对赌指控与“庄家”阴影

如果说监管冲突只是暴露了制度缝隙,那么来自用户的集体诉讼,则直接冲击了交易平台的信任根基。

11 月 28 日的一份 集体诉讼 上,诉讼由七名 Kalshi 用户委托全美知名原告律师事务所 Lieff Cabraser Heimann & Bernstein 发起,虽然指控核心仅有两条,却招招致命,试图从根本上重塑外界对 Kalshi 的认知:

第一,非法经营指控: 控方认为,Kalshi 在未持有任何州级博彩牌照的情况下,虚假宣传并提供实质上的“体育博彩”服务。

第二,既当裁判又当运动员: 控方指控 Kalshi 的关联做市商并非单纯的流动性提供者,而是实际上扮演了平台的“庄家”,让用户在毫不知情的情况下,与拥有信息或资金优势的专业交易平台进行对赌。

换句话说,用户质疑的不是预测合约本身,而是交易机制的透明度与公平性。诉讼文件中那句极具煽动性的陈述,迅速在行业内发酵: “当消费者在 Kalshi 上下注时,他们面对的不是市场,而是庄家。”

这句话之所以杀伤力巨大,是因为它精准击穿了预测市场的“身份防线”。Kalshi 等平台一直极力辩称自己是中立的撮合者,是发现价格的市场,而非与用户对赌的博彩公司。然而,一旦“平台参与定价并从中获利”的指控成立,这一界限将在法律与道德层面瞬间瓦解。

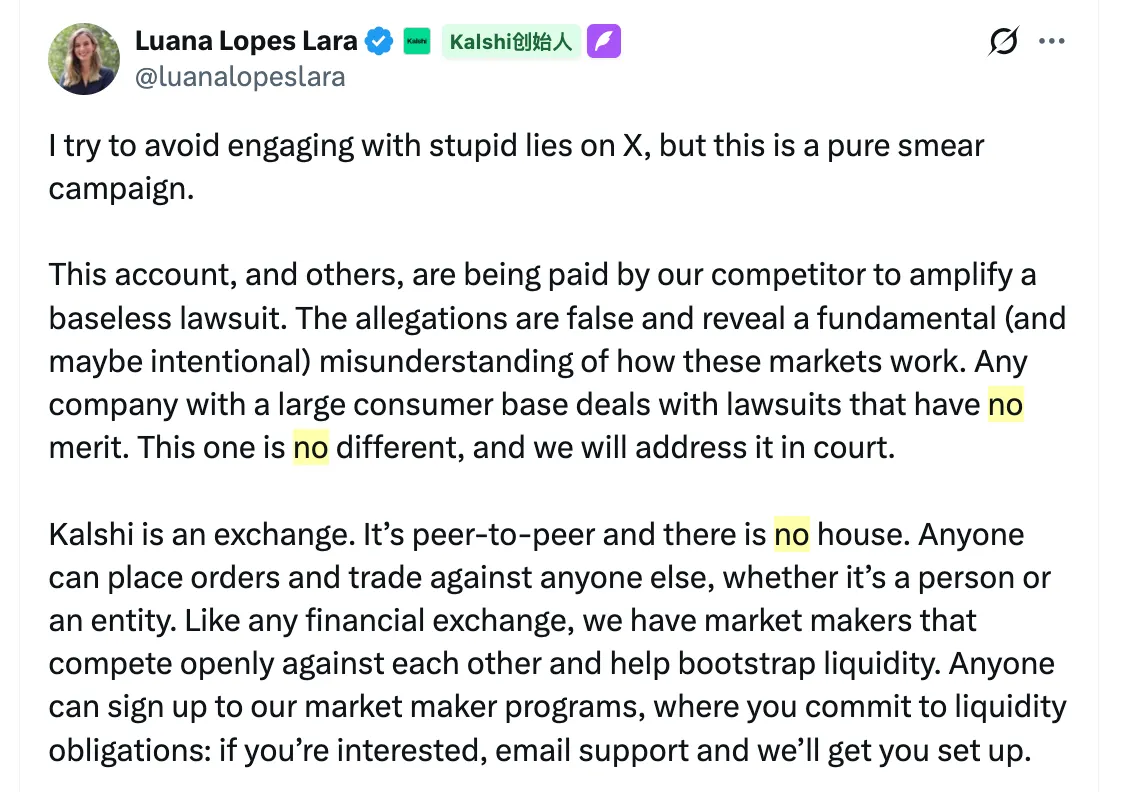

面对指控,Kalshi 联合创始人 Luana Lopes Lara 迅速反击 ,称诉讼是“基于对衍生品市场机制的根本性误解”。她的辩护逻辑符合标准金融市场的常识:

- 如同其他金融交易所,Kalshi 允许多个做市商竞争性提供流动性;

- 关联做市商并不会获得任何内部优待;

- 在早期阶段由关联机构提供流动性是“行业惯例”。

在传统金融或成熟的加密资产市场(如 Binance 或 Coinbase),这种“做市商”与“自营盘”的共存或许是行业潜规则。但在预测市场这一灰色的新兴领域,用户结构与认知截然不同。当普通散户遭遇高胜率对手、深不见底的挂单墙或瞬间调整的盘口时,他们很难将其理解为“高效的市场定价”,而更倾向于认定这是“庄家操盘”。

这起诉讼最危险之处,在于它与内华达州的监管行动形成了 致命的叙事共振 。监管方说你是无牌博彩,用户方说你是坐庄赌场。两者叠加,Kalshi 面临的已不再单纯是合规风险,而是更难逆转的叙事风险。

在金融世界里,“做市”本是中性的基础设施;但在预测市场的语境下,它正被迅速污名化为“操纵”与“收割”。当“Kalshi 不是它声称的那个开放市场”成为共识,其合法性与商业道德将同时破产。

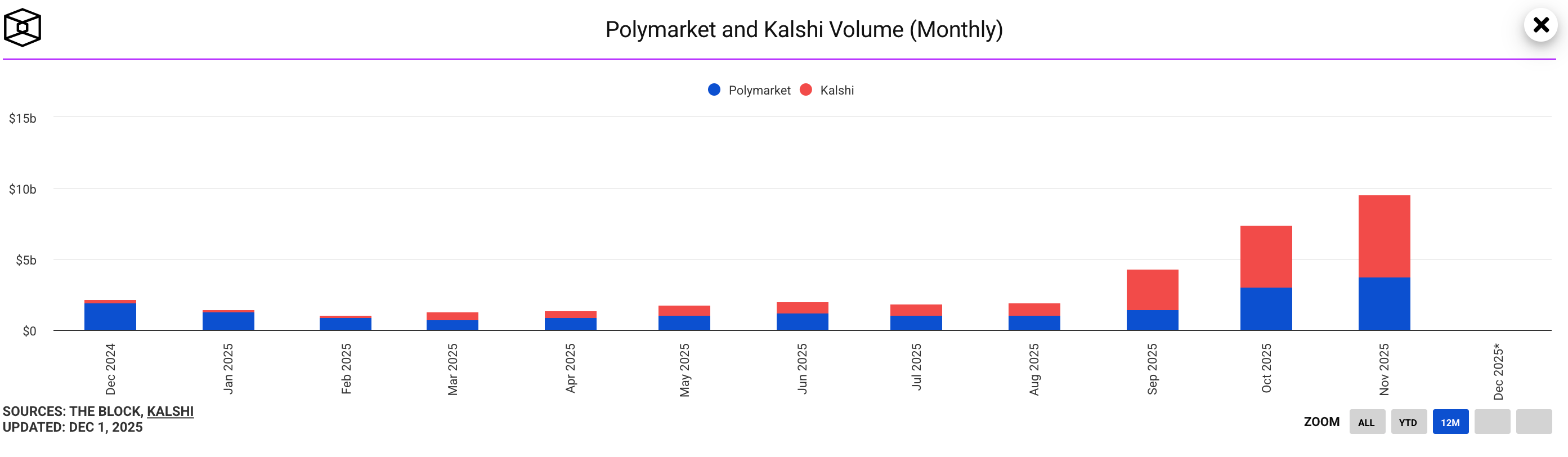

但极具讽刺意味的是: 法律与信任的双重危机,并未阻断 Kalshi 的 增长曲线 。 诉讼曝光后,其体育与政治板块成交不降反升。这种反常现象揭示了预测市场当前最深刻的矛盾:在极致的投机需求面前,用户似乎并不在乎这里是“交易所”还是“赌场”,只要盘口在跳动,资金就会进场。

为何 Kalshi 越陷“合规泥潭”,越受市场追捧?

尽管面临多州监管机构的围剿、司法裁决的否定以及用户端的集体诉讼,Kalshi 却在危机中交出了一份令人咋舌的成绩单:平台交易量在体育与政治合约的带动下呈指数级攀升,同时完成了 由红杉资本领投的 10 亿美元融资 ,将最新估值推向 110 亿美元高位。 这种“监管寒冬”与“市场盛夏”并存的局面,看似违背常理,实则深刻揭示了预测市场这一新兴赛道的 结构性特征 。Kalshi 的逆势爆发,并非偶然,而是四重市场逻辑共振的结果。

一、 心理博弈:“监管倒计时”引发的抢跑效应

监管的不确定性非但没有吓退用户,反而激发了某种 “末日狂欢”式的参与热情 。 随着内华达州撤销禁令保护,公众意识到预测市场与传统博彩的边界正变得模糊。这种“即将来临的监管收紧”预期,在用户侧转化为了一种稀缺性焦虑:交易者急于在窗口期关闭前进场。对于投机资金而言,规则越不明朗,往往意味着潜在的套利空间越大。Kalshi 实际上享受到了一种“监管风险溢价”带来的流量红利。

二、 资本投票:押注“制度红利”的终局

从红杉等顶级机构的视角看,当前的法律纠纷只是行业发展早期的阵痛,而非终局。 资本的逻辑非常清晰:预测市场不仅是博彩的替代品,更是未来金融基础设施的一部分。根据 Certuity 的研报,到 2035 年该市场规模将突破 955 亿美元,年复合增长率近 47%。 在机构投资者眼中,Kalshi 目前遭遇的阻力,恰恰证明了它是头部玩家。资本在进行一种反向押注: 预测市场最终将被纳入规范体系,而活下来的头部平台将独享巨大的制度红利。 此时的高估值,是对“监管尚未定型,但需求已不可逆”这一时间窗口的定价。

三、 竞争格局:供给侧出清带来的流动性虹吸

Kalshi 交易量的暴涨,很大程度上得益于竞争对手的被迫退场。 随着 Crypto.com 和 Robinhood 在上诉期间相继暂停相关业务,美国合规预测市场的供给侧出现了巨大真空。在需求侧(尤其是大选、体育赛季)持续扩张的情况下,市场流动性被迫寻找新的出口。 作为这一领域硕果仅存的开放平台,Kalshi 承接了从竞对平台溢出的巨大流量。这种 “剩者为王” 的效应,使其在短期内成为了美国市场上深度最佳、广度最大的流动性池,进一步强化了其马太效应。

四、 需求本质:从“投机”向“风险表达”的范式转移

最后,也是最根本的一点:用户参与预测市场的核心驱动力,已不仅仅是投机。 在宏观波动加剧的时代,利率决议、选举走势、地缘政治等事件的风险定价需求急剧上升。传统的金融衍生品难以覆盖这些非标准化事件,而预测市场恰好填补了这一空白。 对于专业交易者,这是风险对冲工具;对于普通用户,这是参与公共事件的高频通道。 这种基于“事件本身”的交易需求,具有极强的刚性,不会因单一州的监管禁令而消失。 相反,监管争议带来的高曝光度,反而将预测市场从一个小众金融圈层推向了大众舆论的中心。

综上,Kalshi 的逆势增长并非因为“越违法越迷人”,而是 需求端的刚性爆发、资本端的长线押注与竞争端的供给真空 三者叠加的产物。

当前的 Kalshi 正处于一个极具张力的历史时刻:它在法律层面面临前所未有的至暗时刻,却在商业层面迎来了最高光的增长。这或许是所有颠覆性金融创新必经的“成年礼”—— 在监管体系完成逻辑自洽之前,市场已经率先用真金白银投出了赞成票。

结语:预测市场的未来,正在 Kalshi 身上被提前撕开

Kalshi 此刻身处的风暴眼,绝非一家初创公司单纯的合规危机,而是一场被提前引爆的制度性冲突。它以一种极其浓缩且激烈的方式,逼迫美国金融体系直面那个被长期搁置了的核心命题: 预测市场这一新型金融基础设施,究竟该如何被定义、被监管,甚至被允许存在?

它游离于证券与博彩的边缘——既拥有金融市场的价格发现功能,又兼具大众消费的娱乐属性;既承载着对冲真实世界风险的严肃需求,又充斥着投机者的狂热博弈。正是这种“身份的混合性”,导致了 CFTC 监管、州级执法者、司法体系与市场用户四方在这一问题上陷入了目标迥异、手段互斥的四维拉扯。

从这个意义上说,Kalshi 的遭遇不是偶发的“意外”,而是整个行业不可避免的“原点”。

从内华达到马萨诸塞,预测市场的监管边界正被逐州重写;从 CFTC 的政策摇摆到地方法院的反复判例,联邦体系正暴露出面对新物种时的迟疑;而从用户发起的集体诉讼到舆论场的激烈辩驳,公众也开始用严苛的眼光审视行业的底色——它究竟是信息透明的“预言机”,还是披着金融外衣的“数字赌场”?

这种剧烈的不确定性看似危险,实则恰恰是行业爆发力的证明。回顾过去二十年,从电子支付到加密资产,从互联网证券到 DeFi,每一次发生在金融边缘的制度性冲突,最终都推动了底层逻辑的重构,并催生出新的监管范式。预测市场此刻正步入同样的周期,只是其演进速度远超预期。

站在未来的分岔路口,我们至少可以确立三个不可逆的趋势:

第一,合法性博弈将陷入“持久战”。 既然至少六个州已出现截然不同的法律解读,这意味着管辖权的争夺极有可能升级至最高法院层面。单一判决无法定乾坤,监管碎片化将是常态。

第二,预测市场正从“小众玩具”走向“基础设施”。 无论是以金钱为选票对冲政治风险,还是量化社会对宏观事件的预期,预测市场正在成为真实世界不可或缺的“风险定价锚”。

第三,行业的终局将由多方力量动态重塑。 最终决定预测市场形态的,不会是某一位监管者的单方面意志,而是市场需求、资本意志、政治博弈与司法判例共同构建的动态平衡。

因此,Kalshi 的胜败或许不再是唯一的焦点,它更像是第一道被撕开的帷幕。短期内,12 月 8 日与 12 日的两份关键法律文件,将决定 Kalshi 能否在此次监管风波后存活;但拉长历史的焦距,这两天的交锋,注定成为预测市场这一百亿赛道的第一道分水岭。

预测市场的未来,不会由某一份判决书单独书写,但它的流向,一定会在某个关键节点发生改变。 而这个节点,正借由 Kalshi 之手,提前到来。