原文作者:CBB(@Cbb0fe)

编译|Odaily 星球日报( @OdailyChina );译者|Azuma( @azuma_eth )

先把时间拨回 2025 年 3 月,当时的加密货币市场看起来一片惨淡,关税冲突冲击严重,我们开始思考下一个潜在的机会在哪里。

由于当时还有 40% 的 Hyperliquid(HYPE)尚未分配给社区,我们认为这可能是一个机会点。此前在 2 月份,我们已经在 Unit(专为 Hyperliquid 构建的资产代币化层)资产上测试过一些做市策略,但并不太认真,只是小规模尝试。

当时 HyperEVM 刚刚上线了一些 DEX,我兄弟说:“要不我们试试在 HyperEVM 和 Hyperliquid 之间做套利?即便赔钱,也能顺便刷到 Hyperliquid 第三季的奖励。”

我们决定试一试。确实存在套利机会,但我们不确定能否真正竞争得过别人。

为什么 HyperEVM 上会有套利机会?

HyperEVM 的区块时长是 2 秒。这意味着 HYPE 的价格每 2 秒才更新一次,而在这 2 秒之间,HYPE 的价格可能会波动。

因此,HyperEVM 上的 HYPE 经常会相对 Hyperliquid 出现“低估”或“高估”。

初期尝试与结果

我们先是构建了一个初版的 Bot 程序,相当基础款。

每当 HyperEVM 上 AMM DEX 池和 Hyperliquid 现货之间出现价格差,我们就在 HyperEVM 发起交易,并在 Hyperliquid 上进行对冲。

举个例子,如果 HYPE 在 Hyperliquid 上价格上涨,那它在 HyperEVM 上就是被低估的。此时的交易逻辑为 —— 在 HyperEVM 上用 USDT0 买入“便宜的” HYPE ➡️ 卖出 HYPE 换取 USDC ➡️ 在 Hyperliquid 上将 USDC 再换回 USDT0。

头几天,我们在 Hyperliquid 上的日交易量达到 20–30 万美元,且没有亏损,甚至还能到赚几百美元的小利润。

起初,我们只在利润高于 0.15%(扣除 DEX 与 Hyperliquid 手续费后) 时执行套利。两周后,我们开始看到更大潜力,因为利润已有上升趋势。

我们识别出了另外两家竞争者,他们也在做相同的事情,但规模不大。我们决定“干掉”他们。

四月,Hyperliquid 推出了质押 HYPE 以返还手续费的功能。这对我们来说是一个完美的更新,因为我们的资金规模更大,可以借此机会有效利用这一优势。

我们质押了 10 万枚 HYPE,获得了 30% 的交易手续费返还,并将利润阈值从 0.15% 下调至 0.05%。我们希望最大限度地压制竞争对手,让他们就此放弃,这样我们就能独享蛋糕。我们的目标是两周内实现超过 5 亿美元的交易量,以提升在 Hyperliquid 上的手续费等级。

随着交易量的上升,利润也随之上升。最终我们达到了超过 5 亿美元的交易量,竞争对手被彻底击溃。

我仍记得那天 —— 两家竞争对手被迫关停了他们的 Bot 程序,而我和我的兄弟正从巴黎飞往迪拜,疯狂地看着我们的机器人在“印钞” —— 当天的利润高达 12 万美元。

过了狂刷交易量的阶段后,尽管此时我们的竞争对手在手续费方面较我们已有明显劣势,但他们仍不肯放弃,这迫使我们进入了 0.04% 利润空间的超窄区间,这基本就是我们和他们之间的手续费差距。我们的交易量依然强劲,单日利润稳定在 2 万至 5 万美元之间。

扩展瓶颈

随着我们的规模逐步扩大,我们开始遇到瓶颈。

HyperEVM 每个区块的 gas 上限为 200 万,而一次套利交易需要约 13 万 gas,所以每个区块最多只能容纳 7–8 笔套利交易。

随着 HyperEVM 上越来越多的池和 DEX 启动,这个数量远远不够,部分交易会卡住,导致交易队列积压与资金头寸失衡。

为此我们采取了一系列措施:

- 使用 100+ 钱包,每个钱包独立发送套利交易,避免单钱包排队;

- 每个区块最多执行 8 次套利;

- Gas 动态控制:当 HyperEVM 的 gas 飙升时,会提高最低的投资回报率(ROI)要求,避免高 gwei 时段白白发送交易;

- 速率限制:若过去 12 秒内发送交易次数过多,在发送新交易前会提高利润要求。

优化策略

在利润持续上涨,交易量持续远超竞争者 5–10 倍的同时,我们也在病态地痴迷于优化。

这不是我们第一次经历这种事了 —— 今天你可能边喝啤酒边印钞,明天某个未知实体就能让你一夜之间被打回原形。

*在 Hyperliquid 上成为挂单方

六月,我兄弟提出一个他思考了几周的想法:“如果我们不再作为吃单方(Taker)下单,而是作为挂单方(Maker)发起套利,会怎样?”

这样做有两个主要好处:

- 一是可以捕捉 HYPE 的针尖波动(wick candles),这将带来更多套利机会;

- 二是可以为每笔交易节省 0.0245% 的手续费,从而提高净利润。

但与此同时,这也是一个非常有挑战的举措,因为如果我们在 Hyperliquid 上先发起挂单,就无法确保能在 HyperEVM 上完成对应的对冲 —— 可能有人比我们更快。

之前,我们的套利逻辑是:先在 HyperEVM 发起交易 —— 若交易失败,则在 Hyperliquid 不动;若交易成功,再在 Hyperliquid 执行对冲。但作为挂单方,我们必须先在 Hyperliquid 等待成交,而不确定能否及时在 HyperEVM 上成交。这会造成账面头寸失衡(unbalancing),进而可能带来亏损。

起初,每次测试都会出现 ±1 万枚 HYPE 的头寸偏差。我们甚至很难理解为什么会这样,因为有时 20 秒内发出 100 笔交易,却没有任何数据分析工具。情况一片混乱。

为了解决这个问题并能安全执行挂单套利,我们引入了一系列新概念,并将它们转化为代码模块与参数:

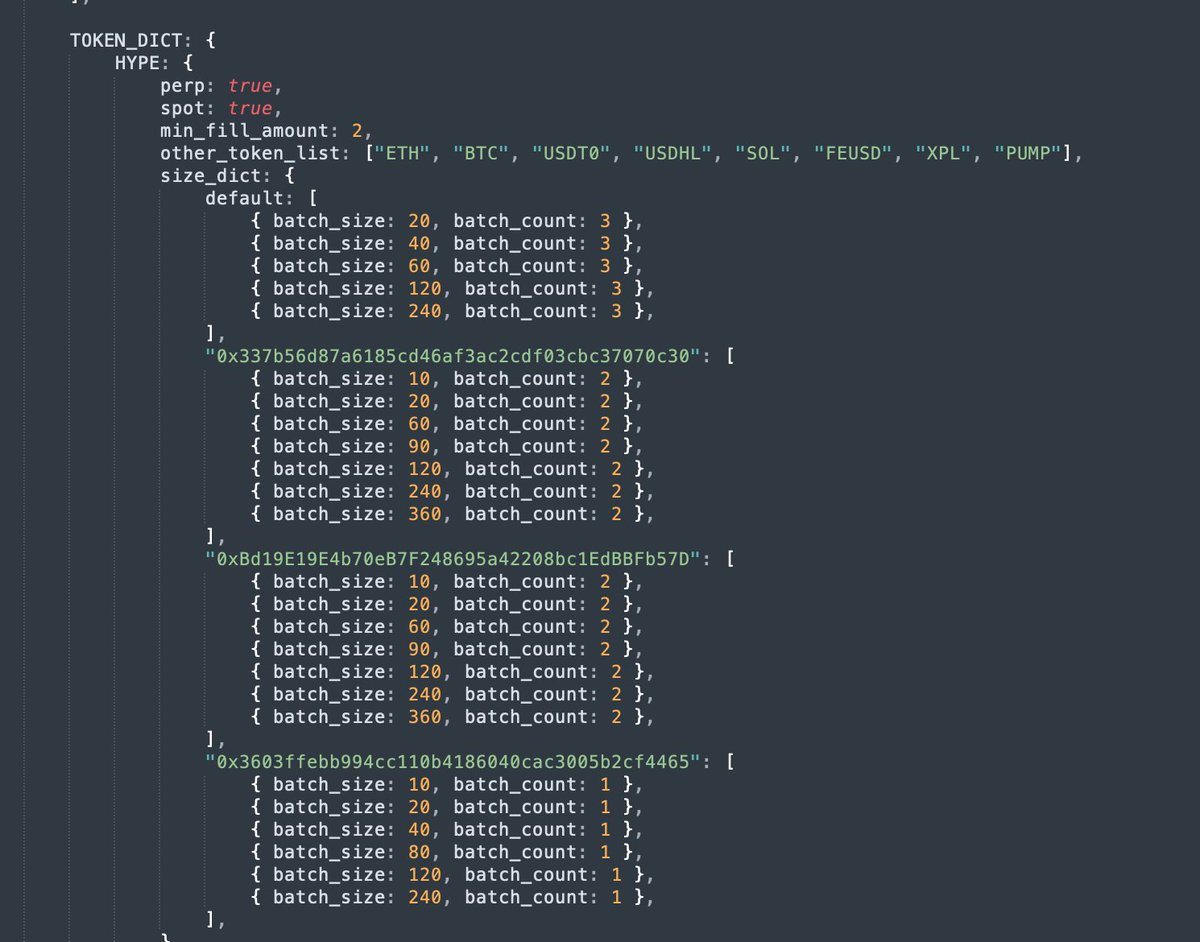

- 利润区间(Profit Range):定义何时挂单、何时保留、何时撤单并替换;

- 可参与的 AMM 池(例如 HyperSwap 上的 HYPE/USDT0 0.05% 费率池,Project X 上的 HYPE/UBTC 0.3% 费率池);

- 每个池的下单规模与订单数量。

吃单交易的参数如下图所示。

经过几天的微调,我们终于避免了大部分的失衡情况,且一旦出现失衡,我们会立即使用时间加权平均价格来尽快平仓以限制风险。这彻底改变了游戏规则,竞争对手仍然只是吃单方,而我们正在碾压他们,交易量达到了他们的 20 倍。

*跳过在 Hyperliquid 上的 USDT/USDC 交易

我们遇到的下一个挑战是 USDT0 的特有情况。USDC 是 Hyperliquid 上排名第一的稳定币,而 USDT0 是 HyperEVM 上排名第一的稳定币。HyperEVM 上交易量和套利机会最好的资金池是 HYPE-USDT0 池。但由于我们需要在 HyperEVM 上使用 USDT0,在 Hyperliquid 上使用 USDC,我们不得不在 Hyperliquid 上执行 2 笔交易来在这两种资产之间进行再平衡。

举个例子,当 HYPE 价格上涨时:

- Hyperliquid 上的挂单成交 ➡️ 卖出 HYPE 换取 USDC(0% 手续费);

- 在 HyperEVM 上用 USDT0 买入 HYPE;

- 在 Hyperliquid 上卖出 USDC,买入 USDT0(t吃单费率 0.0245%);

问题在第三步:

- 我们需要支付吃单手续费(利润更低,竞争力下降);

- Hyperliquid 上的 USDT0/USDC 市场尚未成熟,滑点大,定价不准;

因此,我们决定尽可能跳过这一步。为此,我们构建了新的参数与逻辑:

- USDC 阈值:仅当 USDC 余额 > 120 万时,才跳过 USDT0 → USDC 交易;

- USDT0 阈值:仅当 USDT0 余额 > 30 万时,才跳过 USDC→USDT0 交易;

- 真实价格数据源:每分钟调用 Cowswap API 获取实时 USDT0/USDC 价格,而非依赖 Hyperliquid 订单簿。

*引入永续合约(perps)套利

先声明一下,我们几乎从未在加密货币领域使用过杠杆或永续合约(除了 2018 年在 BitMex 上那次—— 并不太成功),所以一开始其实我们并不了解这套东西。

但我们后来注意到,HYPE 永续合约的成交量远高于现货,且手续费稍低(现货 0.0245%,永续合约仅 0.019%)。我们觉得可以尝试用永续合约优化策略。竞争对手目前都还没用永续合约,所以这部分市场流动性我们几乎是独享的。

在测试中我们发现,使用永续合约不仅能捕捉更多套利机会,还能赚取资金费用(funding)。当 HYPE 永续价格相对现货出现溢价或折价时,我们能进一步挖掘套利空间。这是竞争对手完全没做的。

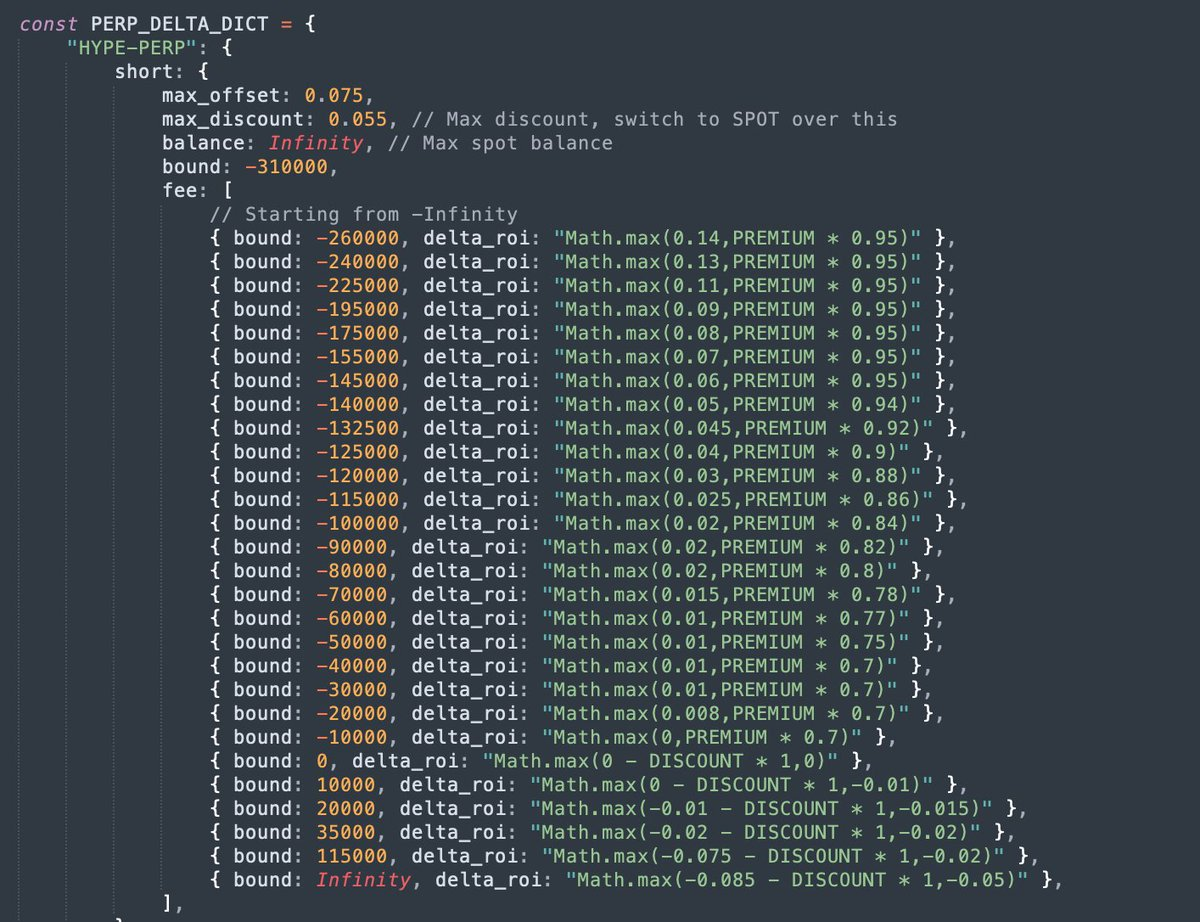

于是,我们设计了一套新的系统参数:

- Bound(限额):最大可做空/做多的 HYPE 数量,避免被强平或耗尽 USDC/HYPE 余额;

- Premium/Discount(溢价/折价):实时监控永续价格相对现货的偏差;

- Max Premium / Max Discount(阈值):溢价过高时停止做多,改走现货;

- Progressive ROI(渐进收益率):仓位越大,要求的利润率越高,以防陷入过深的多/空仓;

- ROI 公式:基于永续溢价/折价 + 仓位规模动态调整。

以下是作为吃单方配置 HYPE 空头的参数界面。

事实证明,引入永续合约是我们最重要的改进之一。它仅凭资金费用收入就带来了约 60 万美元的收益,并带来了更多基于溢价/折价的套利机会。

分工与协作

很多人问我们俩是怎么分工、怎么合作的。

在外界看来,我常常是那个只会在 CT 上乱发帖、瞎搞笑的“废话担当”,而我兄弟则是那个安静写代码的技术宅。但现实远比这复杂得多。我们的合作方式,跟当年 Blur 挖矿时期的节奏很像。

做这种 Bot 程序时,你永远不知道下一个 bug 或市场变化何时出现。我们每天都在解决问题、优化算法、对齐思路。我们的任何改动都要讨论到一致才会执行。

他负责编码,也搭建了控制面板,让我能管理参数。我完全不会写代码(真的一点不会),但我知道如何配置策略,让它在市场上跑出最优表现;而我兄弟则正好相反,他会写程序,但不会配置策略。

我们俩在性格上也非常不同:我兄弟喜欢频繁更新、快速试验(我觉得太激进);我则偏保守,主张只要能赚钱就别动(他觉得太懒)。

我们之间的典型对话模式如下。

我(实际上非常毒舌):“这程序好像怪怪的……你改了啥?”

他:“没啊……嗯,也许改了一点小东西吧。”

对我们俩来说,在没有正规公司流程的情况下构建 Bot 程序的一个奇怪之处是,在经过 250 次更新后,你会感觉你创造了一个你不再完全理解或控制的东西。当你推送新的更新时,有时很难掌握它将带来的所有影响。

结语

过去 8 个月,我们几乎把全部时间都投入到这个程序上。

尤其是从六月开始,Wintermute 那群怪物级做市商带着海量流动性和一整支量化团队加入了战场。我还记得七月我们在伊斯坦布尔到博德鲁姆的 5 天旅程——原本是去度假的,结果整整 5 天都在酒店锁门调试程序。

最终我们的战绩是:

- 盈利:500 万美元;

- 在 Hyperliquid 上的总成交量:125 亿美元;

- 在 HyperEVM 上支付 Gas 费:120 万美元(占该链总费用的 20%);

- 累计开发时间:2000 + 小时;

- 市场份额:5% 的 Unit 交易量;

现在,我们决定暂时收手,让机器人歇口气。期待下一轮的机会 —— Hyperliquid Season 3 以及 Unit Season 1。