原创 | Odaily 星球日报( @OdailyChina )

作者 | 叮当( @XiaMiPP )

自 2025 年以来,加密行业兴起了一种全新的资本市场叙事:数字资产财政公司(Digital Asset Treasury,DAT)。这类公司的共同特征,是将比特币、以太坊等加密资产直接装入账面,把这份储备作为底层硬资产,再与公司股权一同打包,向资本市场出售。换句话说,投资者购买的不是单纯的一张股票,而是股票背后的一篮子数字资产未来。这种模式,极大模糊了传统资本市场与加密世界之间的边界。

然而,在这场狂热背后,却浮现出一个颇为耐人寻味的现象: 不少 DAT 公司的账面加密资产价值,竟然高于其在公开市场上的市值。 换句话说,它们账面上明明装着 10 美元的真金白银,但资本市场却只愿意以 7 美元的价格去买它。这种割裂,既让人困惑,又让人警觉。

NAV 与市值:账面与市场的差距

要理解这种倒挂,我们必须厘清几个核心概念: NAV(净资产价值) 、 市值 以及 mNAV (Multiple of NAV,NAV 倍数)。

在传统金融框架中, NAV 往往通过“总资产价值减去债务”来计算,并再摊薄到每股之上。 而在 DAT 公司中,这个概念被简化乃至粗暴化: NAV 通常直接等于账面持有的比特币、以太坊等加密资产的市值。

市值则是股票价格乘以总股本,所反映的是市场在某一时刻愿意为这家公司支付的价格。它并不在意账上究竟装了多少比特币或以太坊,而是由供需关系、市场流动性、情绪、预期等诸多外部因素共同决定。

当一个公司的 NAV 与市值相差无几时,意味着市场对资产价值的认同。但当 NAV 大幅高于市值时,折价与倒挂就出现了。mNAV 是用来量化这种差距的指标:

- mNAV > 1:股票以溢价交易,市场愿意为“加密资产 + 运营能力”的叠加价值付钱;

- mNAV < 1:股票以折价交易,意味着市场对这家公司给出了“打折标签”。

在币股叙事的语境下,这种倒挂也许并非只是数字游戏,而可能暗示出市场更深层次的信号。

为什么要关注倒挂?

折价本身既可能是机会,也可能是风险。

从套利角度来看,倒挂意味着一种“潜在便宜货”。如果公司真的按照 NAV 清算,把比特币和以太坊全部卖出,股东理论上能拿到的价值比当前股价更高。对资金敏感的投资者来说,这是一种“价值洼地”的信号,吸引套利资本潜入。

但从风险角度看,折价也可能是市场的直觉防御。毕竟,NAV 仅仅是账面数字,它并未全面反映公司的负债、现金流、治理水平。如果公司债台高筑,或者缺乏稳定的运营模式,那么市场愿意对其股票打折,也就不足为奇。又或者股东无法直接分享金库价值,没有赎回或者分红机制,甚至整个公司结构就是“看得到,拿不到”的一场幻觉。

从行业角度来看,倒挂更深层的意义在于,它揭示了币股公司的双重性格。

一方面,它们似乎拥有稳固的“硬资产”支撑,比特币和以太坊为其提供了一层“金本位式”的底色;另一方面,资本市场却并不愿意轻易买单,反而给出折价。这种分裂,恰好是检验币股模式是否真正可持续的窗口。

如果这种倒挂在未来持续存在,甚至进一步加剧,那么 DAT 可能会沦为“账面游戏”:它们表面上带着数字资产的光环,但在市场眼中,却依旧难以脱离“壳公司”的阴影。

案例:从 Twenty One 到 The Ether Machine

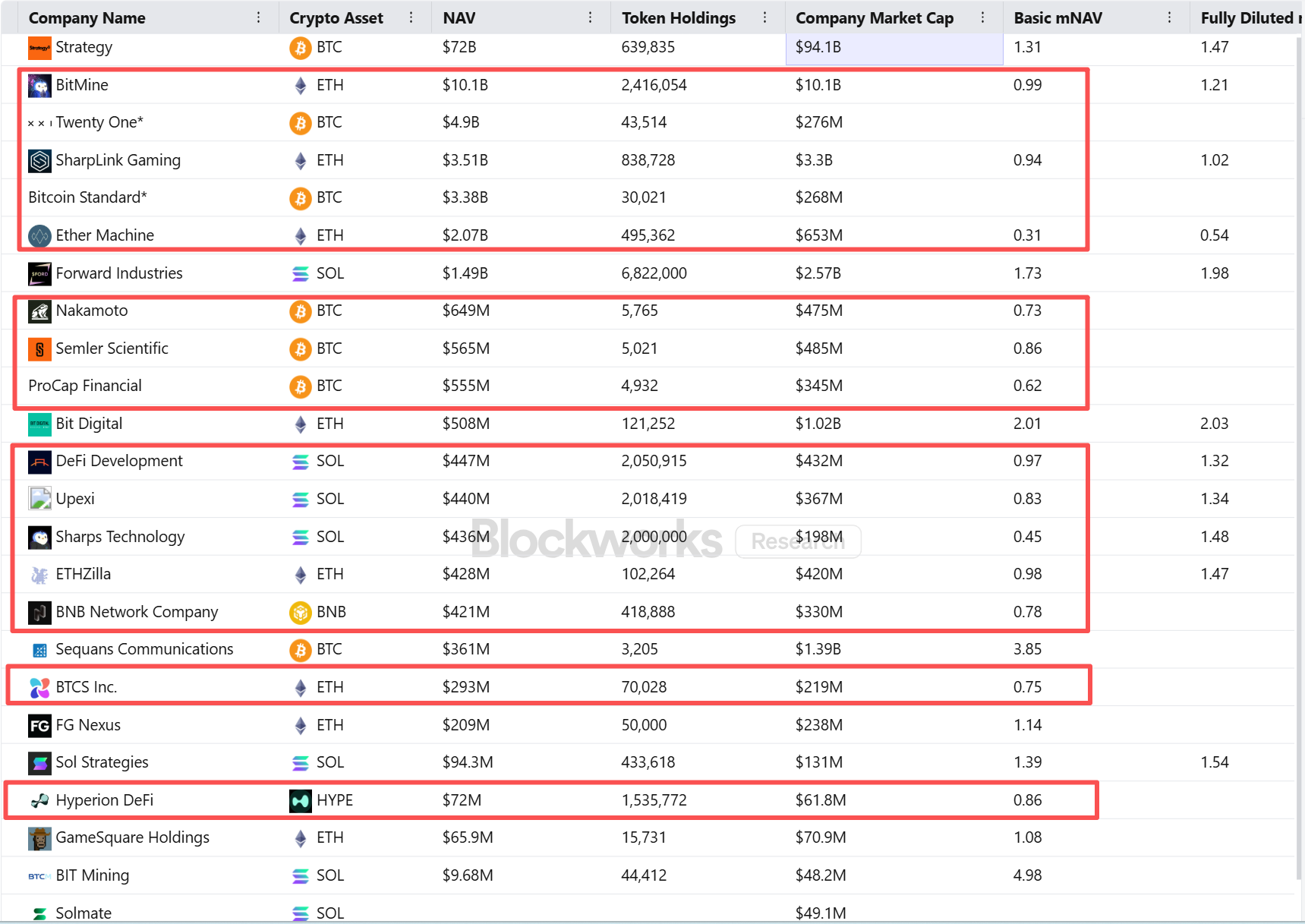

根据 blockworks.com 不完全统计,当前币股公司 36 家,已持有加密资产公司 23 家,而 NAV 高于市值的公司多达 15 家,占比高达 65%。这意味着,倒挂并非个案,而是 整个赛道的普遍性症候 。

在这些公司中,Twenty One 与 TheEther Machine 是最具代表性的两个倒挂案例,前者押注比特币,后者押注以太坊。

Twenty One

Twenty One 成立于 2025 年初,由 Strike 创始人兼 CEO Jack Mallers 领导,是一家专注于比特币投资的公司。其背后获得稳定币发行商 Tether、软银集团(Softbank)以及华尔街投行 Cantor Fitzgerald 的强力支持。公司通过与 Cantor Equity Partners(纳斯达克代码:CEP)的特殊目的收购公司(SPAC)合并进入公众视野,目前仍以 CEP 代码交易,计划在合并完成后更名为 XXI。截至 2025 年 9 月,合并似乎尚未完全敲定,但公司已开始以 CEP 代码在纳斯达克交易。自公告发出后,股价自 10.2 美元最高涨至 59.6 美元,暴涨近 6 倍,现已回落至 21 美元。

Twenty One 目前持有 43,514 枚比特币, 位列全球企业比特币持有量第三 ,仅次于 MicroStrategy 和 Marathon Digital Holdings。以储备量而言,它本应享有市场溢价。然而,市场却给出了折价。

这种错位背后的关键,可能在于其 资产获取方式 。Twenty One 的比特币储备很大程度上源自 Tether 的直接注入,而非公开市场买入。这可能降低了其资本投入成本,但其资产获取可持续性仍有待商榷。换言之,储备本身并不等同于公司通过商业模式赚取的现金流,而更像是一场资本输血。

在 2025 年 5 月后,公司通过 PIPE 和可转换债券融资 6.85 亿美元,其中包括 3.85 亿美元可转换高级担保票据和 2 亿美元普通股 PIPE。

另外, 直接注入资产的账面价值虽高,但 Twenty One 当前尚未完成合并,可能导致市场不愿以 NAV 定价,尤其在资产来源集中于非市场渠道时,投资者可能更倾向于“观望”。

The Ether Machine

The Ether Machine 成立于 2025 年上半年,由 Consensys 早期成员、the Enterprise Ethereum Alliance (EEA)创始人 Andrew Keys 担任董事长。公司通过与纳斯达克上市公司 Dynamix Corporation(原代码:DYNX)的 SPAC(特殊目的收购公司)合并进入公众视野,目前以 ETHM 代码交易,计划在 2025 年第四季度完成合并。

与押注比特币的储备公司不同,该公司强调“以太坊生成”策略,不仅持有 ETH,更强调 Staking 带来的持续现金流,理论上让公司摆脱“死资产”的困境。

The Ether Machine 目前持有约 49.5 万枚 ETH,价值约 20.7 亿美元,仅次于 Bitmine Immersion Tech 和 SharpLink Gaming。

同样需要注意的是,初始该公司 主要资金由 Andrew Keys 贡献 169,984 枚 ETH 作为核心支持 ,按当时的价格计算约 6.5 亿美元,同时获得 Kraken 和 Pantera Capital 等顶级机构的普通股融资超过 8 亿美元。9 月 2 日,The Ether Machine 再次获得 通过私募融资获得 150,000 枚以太坊 ,由长期支持者 Jeffrey Berns 投资,Berns 将加入董事会。

这意味着,The Ether Machine 的庞大 ETH 仓位,更多依赖股东的大额注入。 它的 ETH 金库与 Twenty One 的 BTC 储备一样,都带着“输血式增长”的烙印。

结语

无论是 Twenty One 还是 The Ether Machine,它们庞大的 BTC 与 ETH 储备大多依赖于私募与关联方的直接注入,而非通过公开市场的真实竞争获得。这样的“低成本”筹码, 虽然在账面上堆砌出了耀眼的 NAV,却在投资者眼中削弱了其市场化与可持续性,也因此难以转化为真正的看涨信号。

或许,倒挂并不是故事的终点,而是整个币股叙事的试金石。时间将决定,这些公司能否穿越折价的迷雾,真正走向价值发现的彼岸。