原文编译:angelilu,Foresight News

9 月 23 日,Arthur Hayes 出席韩国 KBW 2025 峰会现场并发表主题演讲,其主题演讲概述了美国未来可能出现的「疯狂印钞」现象,并分析了其历史根源、政治驱动因素以及可能实现的具体机制。并提到了为什么我们作为加密投资者应该关心这些。

Arthur Hayes 强调,将比特币价格在疫情期间的涨幅与同期信贷扩张规模进行类比,2028 年,大约一枚比特币的价格是 340 万美元,虽然这个数字很荒谬,但比特币的「百万美元」时代即将来临。以下是 Arthur Hayes 演讲全文:

开场与背景:走向疯狂印钞

好,这会变得有点技术性,会讲到谁对什么投票之类的东西。但我认为,理解我们目前正处于美国最终走向疯狂印钞这条道路上的哪个位置,是至关重要的。这实际上是从唐纳德·特朗普当选并任命了一位财政部长开始的,我称之为「野牛比尔」。但他们还没真正到位。他们正在发出所有正确的信号,主流财经媒体都在谈论特朗普有多么糟糕,比如他每天在社交平台(Truth Social)上骂杰罗姆·鲍威尔是「太迟先生」。

但归根结底,美联储已经减了永久性的利息,这还不错,但他们本可以做得更多。我们如何才能走向疯狂?我们如何才能让比特币涨到一百万甚至更多,让投资组合里的任何「山寨币」在没有领导者、没有收入、没有客户的情况下都上涨 100 倍?我知道这是你们想听我说的。

我们如何才能走到那一步?这要从理解美联储如何投票、哪个委员会负责什么,以及我们如何走向最终导致收益率曲线控制的结局开始。这就是为什么我下台后发布的这篇文章以及随之而来的演讲会讨论这些。所以,为了理解我们要去往何方,让我们回到历史,因为历史能预示未来。

历史回顾:1940 年代的战争融资

回到 1940 年代,当时发生了什么?有一场世界大战。美国在 1942 年卷入其中。显然,当你卷入战争时,你会怎么做?你会印大量的钱。怎么做呢?你告诉中央银行降低资金的价格并增加其数量,这样中央政府就能挤掉所有人,借钱去制造杀人的东西。那么,美国政府是如何为参与二战融资的?

美联储基本上与财政部达成了一致,他们将操纵债券市场,让美国政府能够以极低的成本发行债务。这是一张塔斯基吉飞行员的照片。他们正准备去参战,去购买战争债券。当时的国债利率是多少?在将近十年的时间里,期限小于一年的国库券利率被限制在 0.375%。在长期国库券中,10 到 25 年的国债利率被限制在 2.5%。这就是美国的收益率曲线控制。

收益率曲线对比与未来猜想

这里有一张收益率曲线的图表。橙色的线代表我们今天的大致情况,这是我周末做的图。如你所见,1 到 3 个月的国库券利率大约是 4%,10 年期国债大约是 4.5%,30 年期国债大约是 4.75%。这是我们今天的收益率曲线,与 1940 年代末二战时的收益率曲线形成了对比。

在特朗普看来,这就是他想要创造的。他想把橙色的线变成紫色的线。作为投资者,我们必须回答如何才能达到这个目标,我们必须做出一些大胆的假设和猜测。我可能要深入到官僚政治的领域,这显然非常混乱,因为我们是在和人打交道,而人是奇怪的,他们会做我们意想不到的事情。

所以,我将描绘一条可能的道路,但我不知道这是否会真的发生。不过,以我目前对 Maelstrom(他管理的投资公司)投资组合的思考方式来看,这种可能性已经足够高,让我有信心将风险水平推到几乎最高,尽管比特币已经从大约 3000 美元涨到了 1.2 万美元,现在正在经历一个疲软期。

收益率曲线控制的机制与美联储的第三使命

那么,收益率曲线控制的机制是什么?正如你们所知,美联储理事会成员史蒂文·莫兰(Steven Moran)宣称了美联储的第三项使命,这实际上写在 1913 年的《联邦储备法案》中:美联储有责任「维持政府债券的适度利率」。「适度」到底是什么意思?就是他们想让它是什么意思就是什么意思。所以当我说美联储的第三项使命是印钱来帮助我们最好地为国家债务融资时,我指的就是这个。

现在,为什么美国现在为大规模的财政支出和信贷生成融资如此关键?原因一如既往。美国正在打仗,或者更重要的是,美国基本上已经输掉了最近的两场战争。他们输掉了对俄罗斯在乌克兰的战争,并且在 12 天后被迫停止介入伊朗事务,因为他们用光了帮助以色列自卫的导弹。

事实证明,美国的工业基础已完全不存在了。在过去的四十年里,它被转移到了中国。现在,美国制造不出足够的炮弹来击败俄罗斯,也制造不出足够的导弹来帮助盟友轰炸他们想轰炸的地方。而这正是特朗普真正想要纠正的,或者至少是尽可能快地去尝试的。这需要信贷。而这个信贷将由银行体系和美国财政部提供。

短期与长期利率的控制

那么,具体来说,如何控制国库券市场?你可以降低超额准备金的利率。超额准备金是银行存放在美联储的准备金,目前这些准备金的利率处于联邦基金利率的低端。他们还可以降低贴现率。当银行陷入困境时,比如在 2023 年的地区银行危机中,银行会以一个利率从贴现窗口向美联储借款。如果我能够将这两个利率降到我想要的任何水平,我就可以有效地限制国库券的收益。

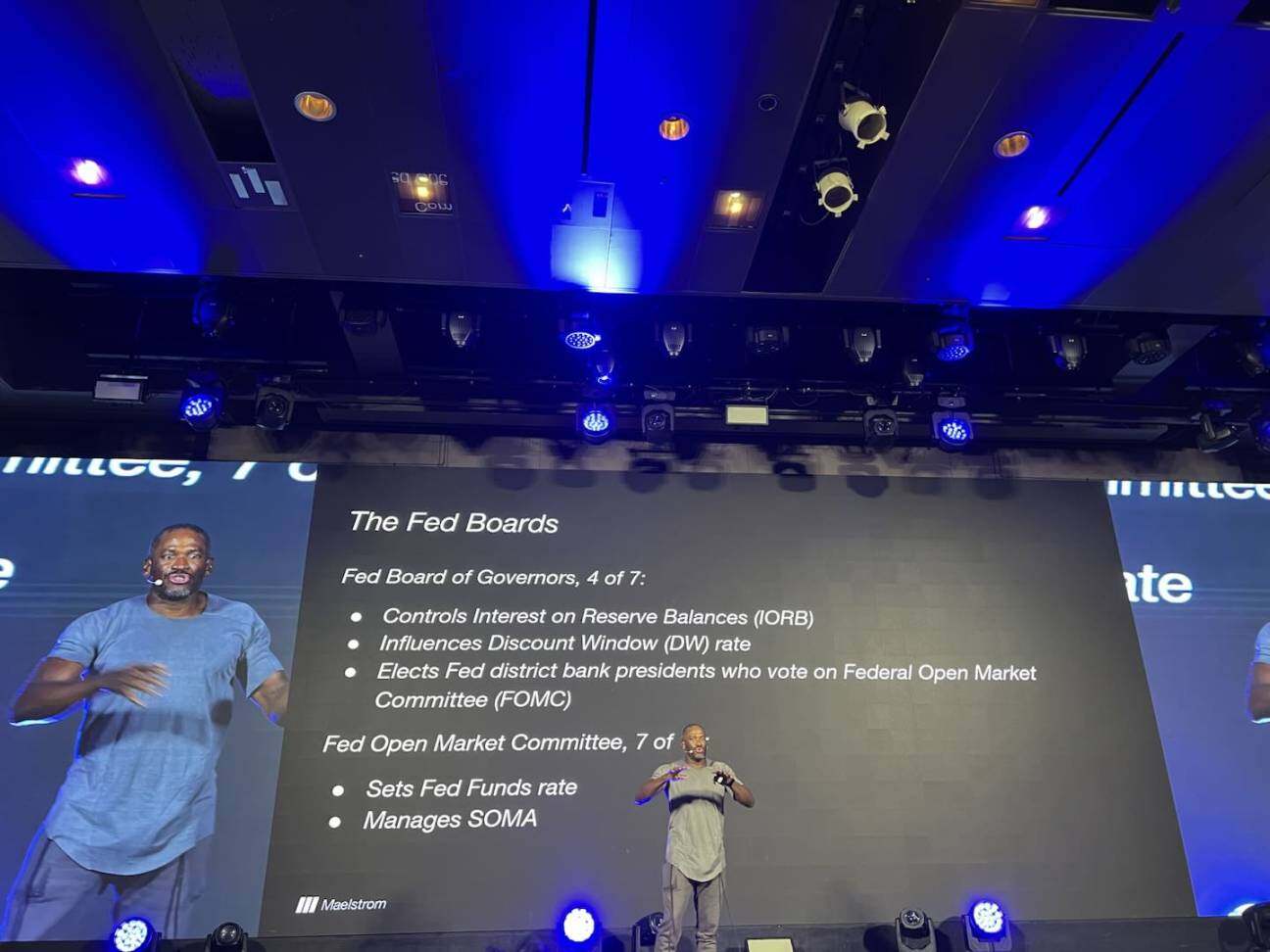

我稍后会谈到的一个关键委员会是美联储理事会(Federal Reserve Board of Governors)。他们负责控制曲线的短端,即超额准备金的利率,并影响银行从地区联储的贴现窗口借款的利率。那么,如何操纵长端的国债市场呢?

我们首先需要关注的是系统公开市场账户(SOMA)。当美联储通过创造准备金并从银行购买债券来进行量化宽松(QE)时,这些债券最终会进入 SOMA 账户。他们每周都会公布这个账户的余额。这就是我们可以用来监控他们是否真的在进行收益率曲线控制的指标——他们是否正在以某个特定价格无限量地购买债券,以将收益率操纵到特定水平。

信贷生成的转变:从央行到商业银行

如果研究日本的收益率曲线控制如何运作,你会发现,日本央行会设定一个目标利率,然后不断购买债券,直到利率达到那个水平。这样一来,你想获利就会把债券卖给我,直到利率下降,债券价格上涨,资产负债表扩张,系统中的信贷需求扩张,然后加密货币自然就会上涨。这个扩张的资产负债表,负责它的关键美联储委员会是联邦公开市场委员会(FOMC),我们稍后会详细解释它的含义。

第二件事是信贷增长的生成。我写过一篇名为《黑与白》的文章,大概九到十二个月前吧。我在那篇文章里深入探讨了信贷在中央银行层面生成和在商业银行层面生成之间的区别。

自 2008 年全球金融危机以来,我们一直处于一个全球范围内由中央银行主导信贷生成的时代。当中央银行负责发放信贷时,我们注意到它资助的是什么样的活动?中央银行偏爱大公司,它偏爱金融工程。所以,如果你是伦敦、纽约、香港或北京的私募股权投资人,你会用大量债务去收购一家公司,拿走经营利润分红,然后以更高的 EBITDA(息税折旧摊销前利润)倍数再次卖掉它,你就赚钱了。你没有创造新的产能,你只是利用现有产能进行杠杆操作。

这就是为什么美国没有更多的工业了,因为自 1980 年代以来,你一直在做杠杆收购。你收购公司,背负大量债务,因为你可以进入大型公司债市场,而大公司能够在银行体系之外发行货币。因为美联储支付了大量的钱,所有有钱人都想购买这些机构性的无风险资本。这就是为什么 MicroStrategy(微策略)能成功。他能够向这些市场发行债务。所以我们发行廉价债务,然后购买比特币。这基本上就是 MicroStrategy 成为一家大公司的原因。

现在,这种方式能帮助特朗普总统制造更多的炸弹吗?不能。他们需要美国工业部门有更多的产能。他们需要中小企业获得信贷,雇佣工人来制造电池、生产商品。他们需要银行贷款。当美联储不断地「摇动曲柄」(印钱),挤占了空间,中小银行和地区性银行就无法运作了。他们需要一个陡峭的收益率曲线。他们需要能够向这些行业发放贷款,然后从中赚钱。最近《华尔街日报》上有一篇很好的文章,称美联储的政策是「功能增益」(gain of function),这指的是对新冠病毒政策的批评,那篇文章基本上说美联储应对摧毁美国工业和加剧美国的不平等负责。他是百分百正确的,但他也是一个两面派的骗子,因为他也会去赚钱。

所以这个经济很有趣。但他的观点是,他将赋予地区银行放贷的权力。而地区银行需要陡峭的收益率曲线。所以,特朗普希望看到的是收益率曲线的「牛市陡峭化」(bull steepening),这意味着利率的普遍下降,以及曲线的陡峭化,即银行在短端以低利率借入存款,而在长端以高利率发放贷款,这是一种以 10 年或 30 年期美国国债利率为基础的利差。

如果你看一下当前的情况,在 1940 年代,这个利差接近 2%,对银行来说非常有利可图。而现在,这个利差只有 20 个基点。几年前甚至是负的。所以,通过扼杀小银行,你基本上扼杀了国家的信贷生产和工业生产。因此,特朗普不仅想让收益率曲线陡峭化,他还想移除所有那些阻碍小银行向中小企业发放信贷的「糟糕」法规。通过让银行更有利可图,他们就会从事政府希望他们做的事情。

特朗普如何控制美联储

现在我们必须了解两个委员会,因为特朗普有了他的目标。他是财政部的「大使」,他会告诉你他们到底想做什么。那么,他们如何将财政部和美联储这两个独立实体,转变为共同实现这些目标的合作体?

首先,我们谈到的是美联储理事会(Fed Board of Governors)。它有七名理事,都是由总统提名并需要参议院确认的。这非常重要。特朗普目前控制着参议院,我们将在 2026 年 11 月的中期选举后看他是否能保持控制。但如果有什么迹象的话,那就是他的人选通过得非常艰难。最近被特朗普任命到美联储理事会的史蒂文·莫兰,上周仅以一票之差获得批准。所以情况非常紧张。如果特朗普不能在未来大概 12 个月内让人选通过,他就没戏了,因为反对派的民主党人不会批准他的美联储理事会人选。所以他需要更多的票。这个理事会控制着超额准备金的利率,并影响银行从美联储的 12 家地区银行贴现窗口借款的利率。最重要的是,地区联储主席都是由美联储理事会以简单多数票批准的。所以第一步是特朗普需要在这个理事会中获得四票,才能控制收益率曲线的短端,并让更多的人进入联邦公开市场委员会(FOMC),这样他们最终就能控制资产负债表。

FOMC 有 12 名成员,其中七名是理事会成员,五名是来自地区联储的轮值主席,其中纽约联储主席因其对美国金融生态系统的巨大影响而拥有永久席位。那么 FOMC 是干什么的?我们知道他们负责设定联邦基金利率,他们每月或几乎每月开会,管理着系统公开市场账户(SOMA)。他们决定量化宽松的规模、购买债券的速度以及购买哪种债券,这极其重要。

那么,特朗普如何获得美联储理事会的控制权?你需要像掷骰子一样,掷出「蛇眼」和「老千」。这里有一张非常有趣的图表。我们基本上看到这样一种情况:特朗普有两位参议员鲍曼(Bowman)和沃勒(Waller),我们知道他们想成为美联储理事,他们在 7 月份的会议中是反对派,他们想降息,而杰罗姆·鲍威尔和多数人想维持利率。他们已经公开表示效忠特朗普。

库克(Cook)是最近离开美联储的人。她在 8 月突然离职。有传言说她的丈夫在美联储会议期间进行了不道德的内幕交易,她是为了不被愤怒的特朗普逼迫辞职而自己辞职的。这就是史蒂文·莫兰得以进入的原因。现在特朗普有七分之三的票。第四个是丽莎·库克(Lisa Cook)。如果你一直在关注媒体,她是一个拜登最近任命的成员。有指控称她参与了抵押贷款欺诈,她谎报了自己的主要住所,以获得更低的房贷利率。她的案件已被移交给司法部,可能会进行刑事调查。目前,她非常固执,拒绝离开,拒绝辞职。但我认为到年底,她会得到她想要的某种政治保证,然后她就会退场。这样特朗普就有了四票,控制了理事会。

他们首先想做的事情就是加速短期利率的下降。有一种有趣的套利行为可以迫使 FOMC——即使特朗普还没有完全控制——比预期更快地降低利率。如果理事会降低超额准备金的利率和贴现窗口的利率,大量的资金就会涌入联邦基金市场。这为大型商业银行打开了一个套利机会。他们会怎么做?商业银行向贴现窗口抵押资产,以低于联邦基金利率的价格借入资金,然后以 4% 左右的利率借出,这对于存放资金来说是一个很好的套利机会。这种套利基本上是在美联储身上进行的,美联储现在必须印钱并交给银行,这完全是荒谬的,这也是为什么它本质上会迫使 FOMC 降低利率。

我看到史蒂文·莫兰最近的采访,我想是昨天或者今天早上在彭博社上。他说美联储的货币政策过于紧缩了 2%。这基本上给了你他们想去哪里的方向。他们希望联邦基金利率降到 2% 左右,而且他们希望昨天就实现。事实上,如果特朗普能让丽莎·库克出局,他可以在年底前执行这个套利,并可能很快将联邦基金利率降到 2% 以下。

控制美联储理事会如何带来 FOMC 的控制权?

正如我所说,所有美联储理事会成员都是 FOMC 的永久投票成员。而理事会批准地区联储主席成为 FOMC 的轮值投票成员。我相信,除了纽约联储,费城、克利夫兰和明尼阿波利斯将是 2026 年另外四位拥有投票权的地区联储主席。而所有 12 位地区联储主席都将在明年 2 月面临「再选」。

这是如何发生的?美联储的每个地区银行(总共有 12 家)都有自己的董事会。这个设立方式追溯到过去,当时美国大陆的每个地区在农产品税收方面都有不同的利率需求。每个地区联储的董事会由三类成员组成。其中有六名 B 类和 C 类董事会成员,他们共同选出该银行的主席。那么,这些地区联储的董事会成员都是些什么样的人呢?这里有一张名单,所有这些资料稍后都会在网上公布。你会注意到,这些美联储银行的董事会主席要么是银行家,要么是实业家。银行家和实业家总是想要什么?他们想要便宜的钱。他们想要大量的钱。所以,这些人怎么会反对特朗普的政策,即降低利率并增加资金数量呢?这会增加他们的财富。因为我们都是自利的,我认为他们很可能会投票支持那些会遵循特朗普意愿,即采取更宽松货币政策的主席。如果他们不这样做,特朗普所控制的理事会基本上会暗示,如果你不投票选出一个鸽派的主席,我们就不会批准他。

所以现在特朗普有了七张票,他将在 2026 年上半年某个时候获得对 FOMC 的控制权。那么,一旦在 FOMC 中获得多数票,他们能做什么呢?他们可以回到量化宽松。他们可以停止参与……

现在我们正处于量化宽松时期,因为财政部有大量债务要发行。而现在,财政部不敢发行长期债务。他们害怕,就像大萧条时期一样,害怕长期债务。所以现在发行的都是短期债务,这就是为什么对过度监管的巧妙行动如此重要,因为他们需要一个价格无弹性的买家,无论在任何时候都能购买这些国债或国库券。但如果他们控制了 FOMC,而 FOMC 同意为了实现特朗普政府的政治工业目标,收益率曲线控制是必要的,他们就会投资数万亿美元的债务。美联储将购买这些债券中的大部分,因为 FOMC 的成员们已经重新启动了量化宽松。

因此,通过对理事会和 FOMC 的这种控制以及时间线上的推进,特朗普基本上可以创造出我展示过的 1942 年到 1951 年间的收益率曲线。

为何我们作为加密投资者应该关心?

我当然有一个问题,这里面有很多关于货币市场的数学问题。我知道这有点像货币市场的地图,可以看看日本的情况。但是,伙计们,我们在这里就是为了这个。那么,随着美国即将实施的收益率曲线控制,比特币的价格能达到多少?这个数字,你知道,是显而易见的荒谬,340 万美元。我今天站在你们面前,我是否相信到 2028 年我们会得到 340 万美元一枚的比特币?我大概会说不。但我感兴趣的是它的发展方向,以及它可能达到的潜在规模。所以我希望我们能达到一百万,其他人也希望达到,这很好,但我对此非常怀疑。

这不仅仅是基于思维维度上的适应性数字,而是基于将要发行的国债数量。在特朗普及其团队于 2028 年底离任时,情况会是怎样?我查看了我的彭博终端,研究了为了让这些人降低利率,有多少国债会到期,然后我加上了从现在到 2028 年预估的 2 万亿美元联邦赤字。这大约是美国国会预算办公室对财政赤字的估计。这给了我们一个数字:在未来三年内必须发行 15.3 万亿美元的新国债。

在新冠疫情期间,美联储购买了多少?美联储购买了大约 40% 到 45% 的国债发行量。我认为在这一时期,这个比例会更高,因为外国人购买美国国债的可能性比以前更低了,特别是考虑到特朗普的所作所为。他往往会通过贬低美元来为美国的再工业化增加债务,这会让其他人感到不安。所以,为什么我要这么做?我不知道,我不会这么做。所以我们有效地得到了 7.5 万亿美元的信贷创造。这就是从现在到 2028 年我们的资产负债表将增长的数额。

第二部分是「虚假」的信贷创造。将有多少贷款会发放给美国各地的中小企业?这是一个很难预测的数字。所以我说,好的,看看新冠疫情期间发生了什么。这是他们最后一次成功实施这项政策,基本上从 2020 年 2 月到 2021 年末的高点。如果你看美联储每周关于美国银行系统资产负债表的统计数据,这是一个很好的衡量信贷和贷款增长的指标。我估算在这几年里,我们有 3 万亿美元的增长。所以,我们有 3 年的时间,乘以 3,总计会得到大约 15.2 万亿美元的信贷创造。

好了,这对于比特币价格的上涨意味着什么?再次回到新冠疫情的经验,我用一个非常粗略的斜率来衡量,即比特币价格的百分比增长与基于这个框架所创造的每美元信贷之间的关系。这个斜率是 0.19。你把这个斜率乘以 15.2 万亿美元的信贷增长,然后乘以比特币的基准价格 11.5 万美元。这就是我们如何得出到 2028 年比特币价格大约为 340 万美元的结论,我几乎百分之百确信这不会发生。但我认为,这是理解从美联储流向财政部,再从银行系统流向为美国再工业化提供资金的这种信贷创造的思维框架。我们知道当这项政策只追求了一年时,新冠疫情期间发生了什么。如果它持续三年会怎么样?当美联储和财政部协同工作,印钞并用他们的话说,将美国经济送入「瓦尔哈拉」(神话中的英灵殿)时,我们会看到比特币价格超过 100 万美元。

这就是为什么我非常有信心,四年周期在这个特定的周期中并不适用。我们正处于一场「军事宗教」的重新调整之中,如果他们能够掌控所有货币政策的领导权,并相信他们非常有动力,这就是将要发生的事情。谢谢大家。