原文《 The Taylor Swift Wedding Trade 》,由 Odaily 星球日报 jk 编译。

原文作者:Matt Levine 是一位负责金融报道的彭博观点专栏作家,阅读量常年排名彭博财经观点第一。他曾是 Dealbreaker 的编辑,曾在高盛的投行部任职,担任 Wachtell、Lipton、Rosen & Katz 的并购律师,并在美国第三巡回上诉法院担任助理法官。

Romantic(浪漫)

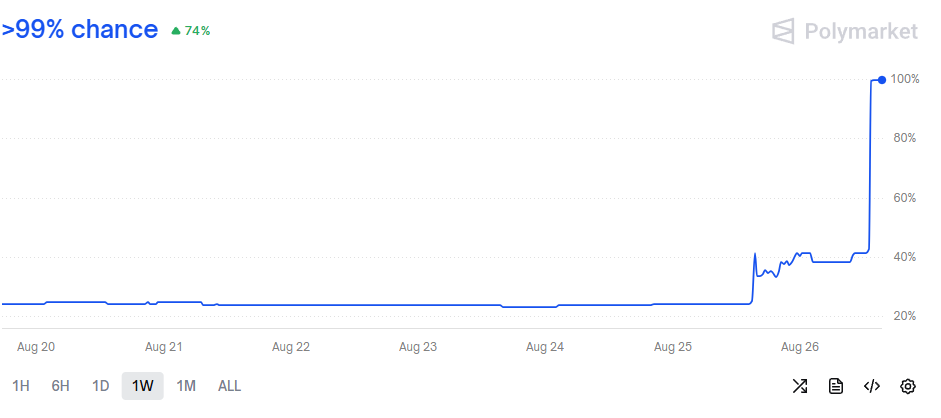

这是预测市场 Polymarket 上“ Taylor Swift and Travis Kelce engaged in 2025? ”的一周走势图:

昨天下午那根从大约 43% 飙到接近 100% 的插针 ——来自 Taylor Swift 和 Travis Kelce 官方宣布订婚;该市场现已结算为 “Yes”。而周一下午那根从约 25% 涨到约 40% 的尖,可不是因为官方宣布。有人在周一大量买入了 Yes 合约;Polymarket 有活动日志,你可以看到用户名“ romanticpaul ”自周日约 25 美分起就大举买入;截至昨天,他是 Yes 头号持仓者,持有 5,062 份合约。每份 Yes 合约兑付 1 美元, 所以这笔交易他大概赚了 3,500 美元左右。

romanticpaul 把握得不错。他是掌握了内部消息,还是纯属走运?我不知道。另外他也称不上“走大运”;我怀疑 3,500 美元连 Swift 和 Kelce 婚礼登记清单上最便宜的东西都买不起。尽管如此,这还是让人挑眉。 网上都说他们其实两周前就订婚了。一定有人在昨天之前就知道。 过去,如果你比别人更早知道 Taylor Swift 订婚,你可以为此感到酷,或者把故事卖给小报。现在你可以用预测市场把它直接变成——嗯,一点钱。你因为让有关 Taylor Swift 订婚的市场更有效率而得到回报。

我们这里常聊的三个主题是:

- 在美国股市进行 insider trading(内幕交易) 是非法的;围绕它有大量法律,而且执法还挺积极。但 insider betting——用重要的非公开信息去下注体育——在法律上更偏灰色,因为美国合法体育博彩还比较新。可以有一个相当像样的论证:内幕体育下注是一种 wire fraud(电信欺诈)(类比内幕交易是一种证券欺诈);确实出现过一些起诉。但也可以有相当像样的反论:它不是;而且相关起诉并不多。(非法律建议)

- 由于一些奇怪又偶然的原因,在美国进行体育博彩——其实任何博彩——有了一条新且有吸引力的路径:通过受美国商品期货交易委员会( CFTC )监管、被当作商品交易所的预测市场来做。 Kalshi (一家受 CFTC 监管的预测市场)现在上架了体育合约,而这些合约似乎比普通体育下注获得更好的监管与税务待遇。 (Kalshi 也上了 Taylor Swift 婚礼相关合约。) Polymarket 现在也有一个 CFTC 注册的衍生品交易所。

- 在预测市场上的内幕交易,同样有些灰。 Kalshi 明令禁止内幕交易。 Manifold Markets (一家玩“玩具币”、未受 CFTC 监管的预测市场)则热爱内幕交易,因为它能让预测更准确。 Polymarket 更灰一些;这里有一篇 2024 年 Decrypt 的文章称,“一位熟悉 Polymarket 运营的人士,要求匿名以便坦率发言,告诉 Decrypt,内幕交易在该公司的服务条款中是‘严格禁止’的”,但同时指出服务条款其实并没这么写。条款写的是:你不能做任何违反适用法律的事。那在 Polymarket 上的内幕交易是否违反适用法律?也许吧!

所以,如果你用内部信息在一个 CFTC 注册的期货交易所上对体育或婚礼下注, 那这算不算……commodities fraud(商品欺诈)? 传统答案是:“内幕交易不是关于公平,而是关于盗用”:如果你掌握内部信息,且对该信息的所有者负有不使用它的义务,那么据此交易就是非法的。(如果你给 Swift 和 Kelce 拍了订婚照,还签了保密协议,那你就不能交易。)如果你掌握内部信息,且你就是该信息的所有者——随便,尽管用。(如果 romanticpaul 就是 Travis Kelce 本人,那可能也行?而且这酷爆了。)大多数可想象的体育内幕交易大概都会是非法的:体育联盟通常对球员和员工的博彩禁令极严,尤其是涉及自己比赛时,所以球员基于内部消息下注显然会违反保密义务。但这些都只是猜测,且非法律建议。

至于还有很多非体育的下注——抱歉,预测——规则更模糊。 Bloomberg 的 Francesca Maglione 报道:

Taylor Swift 与橄榄球明星 Travis Kelce 的订婚,引发了对这位身家十亿美元歌手私生活的线上下注热潮。

在 Kalshi 和 Polymarket 等预测市场网站上,交易者正用真金白银押注这对情侣的走向。……在 Kalshi 上,赌客如今可以押“婚礼时间线”,据该公司称,在 Swift 发帖后的数小时内,相关押注金额已达约 8 万美元。在 Polymarket 上,下注者甚至押他们何时会有宝宝,同时越来越相信这位歌手将担纲 2026 年 Super Bowl 中场秀。

总之,我很期待第一起由 CFTC 发起、关于体育下注的内幕交易执法行动,或者体育边缘的命题押注,或者婚期押注。 万物皆体育,万物终成商品欺诈。

Cronos

我有时把“加密金库公司(crypto treasury companies)”形容为 “永动机” 。思路是这样的:

- 你以每股 1 美元发行 100 股,筹到 100 美元,然后买 100 美元的 Bitcoin。

- 现在你的净资产价值(NAV)是 100 美元(那点 Bitcoin),但不知何故你的股票以每股 2 美元交易,总市值 200 美元。股市愿意用 2 美元买 1 美元的 Bitcoin,而你从这种错价中受益。

- 你再以每股 2 美元多发 100 股,筹到 200 美元,再买 200 美元的 Bitcoin。

- 现在你有 200 股在外流通,净资产是 300 美元(每股 1.50 美元),市值 600 美元,股价 3 美元。

- 你无限重复,买更多 Bitcoin,同时把股价抬更高。

显然我是在开点玩笑。世上没有永动机。这终归是要结束的。但怎么结束?嗯,我这么排下来,主要是想说明: 你不可能永远以净值的 200% 卖股: 最终人们会不愿意再为你的股票付溢价,这笔交易就玩不转了。你不可能卖出无限股票去买无限 Bitcoin,因为总会卖不动。而且有迹象表明,那种通用的“股市会用 2 美元买 1 美元的加密资产”交易已不如从前。发明这套玩法的 MicroStrategy Inc. 仍然以高于其 Bitcoin 价值的溢价交易,但已不再是 100% 溢价,其他一些“加密金库”公告也在走样。

但这笔生意之所以不能永远持续,还有另一个理由:全世界的 Bitcoin 终极上限只有 2,100 万枚。你不可能发无限量的股票去买无限的 Bitcoin,因为 Bitcoin 不是无限的。作为这类交易的怀疑者,我假设你会在用尽 Bitcoin 之前,就先用尽愿意买你股票的投资者;但如果你对“加密金库公司”极度看多,你也许会得出相反看法。 MicroStrategy 在理论上一个可想象的“终局”是:

- 现在,Bitcoin 总市值约 2.2 万亿美元; MicroStrategy 拥有约 700 亿美元(约占总量 3%),自身市值约 1,000 亿美元。

- 它持续增发股票筹钱,去买更多 Bitcoin。

- 它买得足够多,把 Bitcoin 价格往上推,但其股价也随之上涨,于是能继续筹钱去买更多 Bitcoin。

- 最终,Bitcoin 总市值比如到了 10 万亿美元, MicroStrategy 拥有其中 9.99999 万亿美元——只剩下一枚不在它手里——而它的股票市值到了 13 万亿美元。

- 然后 MicroStrategy 去把流通中的最后一枚 Bitcoin 买下来:此刻它拥有了全世界 100% 的 Bitcoin,而想获得 Bitcoin 敞口的唯一方式,就是去买 MicroStrategy 的股票。

- ???

我不知道这是否可取、为什么、以及接下来会发生什么。我也不认为这在现实中可行,理由包括“不是所有人都会把自己的 Bitcoin 卖给 MicroStrategy ”、“如今还有一大堆别的 Bitcoin 金库公司”,以及“拜托了,大家不可能给 MicroStrategy 13 万亿美元的估值,这太蠢了”。但我猜理论上它是可能的。如果一个“加密金库公司”真是那种类似永动的飞轮,那么自然终点就是:金库公司把所有加密资产都收归名下。如果加密资产在金库公司里比在公司外“更值钱一倍”,它终将流向能够让它“最有价值”的地方。

再说一遍:很蠢!但这里有条关于 Trump Media & Technology Group Corp. 的,呃,“事”:

Trump Media & Technology Group Corp. 和 Crypto.com 与壳公司 Yorkville Acquisition Corp. 达成协议,组建一家聚焦于买入并持有 CRO 代币( Cronos 生态的原生加密货币)的“加密金库公司”。……

Trump Media 的股价周二最多上涨 10.2%,而 Yorkville Acquisition 的股价在纽约最多下跌 3.4%。据 CoinMarketCap ,Cronos 代币价格周二上涨 32.3%。……

据 CoinMarketCap , Cronos 的总市值约 65 亿美元,按规模排名第 23 大加密货币。它是 Cronos 区块链的原生代币,背后由 Crypto.com 支持。……

文件显示,该 SPAC (特殊目的收购公司)将被命名为 Trump Media Group CRO Strategy Inc. ,其预期资金来源包括 63 亿枚 CRO 代币(约占 CRO 流通总量的 19%)、2 亿美元现金、2.2 亿美元的强制行权认股权证,以及来自 Yorkville Acquisition 发起人关联方的 50 亿美元股权授信额度。关于预期资金的细节并未披露。

这家 SPAC 的股价下跌(它大致按现金价值交易)这一事实,说明你实际上不能指望在交易所里把 Cronos 代币按太高溢价“卖成股票”,但算了。不管怎样,重点是: 这家“加密金库公司”打算筹类似 66 亿美元去买总市值 65 亿美元的代币。 也许它的买盘会把总市值推高,但我们讨论的是接近 100% 的覆盖。怪不怪?新闻稿还对此“直球面对”,称该公司将拥有“我们认为在历史上数字资产金库对市值比最高的公司”,这绝对是会收入下一版金融教材的比率。另外:

Crypto.com 联合创始人兼 CEO Kris Marszalek 说:“该项目的规模与结构将覆盖 CRO 当前整体市值以上,并额外承诺超 4 亿美元现金,以及进一步 50 亿美元的授信额度以收购更多 CRO 。这与各方的限售安排以及金库的验证人(validator)策略结合,使它相较其他数字资产金库成为独特且极具吸引力的产品。”

计划是……把代币全买光吗?不是?新闻稿说:“ Cronos 生态已在 DeFi 协议、多资产市场等方面蓬勃发展,由 CRO 代币作为效用与治理资产所支撑”,如果你把 100% 的代币都塞进一家金库公司,那 CRO 的效用可就所剩无几了。不过我想,如果你把几乎所有代币都装进金库公司,价格也许会更稳,甚至可能比“效用”本身支撑得更稳。 如果加密代币的“最有价值用法”就是把它们囤在上市的金库公司里,最终它们都会到那儿去。

Numerai

从某种抽象层面看,一家大型对冲基金的运作是:雇一些研究员,让他们寻找预测股价的方法,然后基于他们的预测去交易股票。如果有效,基金赚钱,研究员分成;如果无效,基金亏钱,研究员被炒。这个“通用描述”同时涵盖了基本面分析师(覆盖较小的公司池、深入理解、在他们认为会跑赢的特定公司上做高胜率押注)和量化研究员(覆盖所有股票、寻找统计关系、基于“哪类股票倾向于跑赢”做成千上万笔低胜率的概率性押注)。所以研究员的关键技能会不同:可能是财务分析,也可能是机器学习,等等。但对基金而言,关键技能是:

- 招到好的研究员;

- 在交易前校验他们的预测是否靠谱;

- 做好风险管理,确保某个预测失效时,基金能及时停止基于它的交易;

- 对那些“交易不灵”的研究员进行止损(解雇)。

而这些正是大型对冲基金的本质特征:他们擅长招聘( Gappy Paleologo 在 Money Stuff 播客里说:“ We are a massive filter of talent. 我们是一个人才的大过滤器 ”),擅长资本分配和风险管理,并且对出现大回撤的投资经理“下手很快”。成功的多经理(multi-manager)基金, 本质上是对“投资者”的一种分析型、中期投资。

通常的做法是通过招聘流程、 human resources department (人力资源部)、以及 风控 部门来实现。基本面取向,概而言之。但你也可以想象一种量化、概率取向的路子。看 Bloomberg News 关于 Numerai 的这篇报道:

一家由亿万富豪 Paul Tudor Jones 支持的“众包对冲基金”,正有望随着 JPMorgan Asset Management 的大笔资金流入而规模翻倍。

总部位于旧金山的 Numerai LLC 称,已获得来自 JPMorgan Chase & Co. 资产管理部门、最高达 5 亿美元的一年期资金承诺。这家量化公司目前管理约 4.5 亿美元。

Numerai 在 2019 年启动其首只基金,买卖股票所依据的“交易想法”来自自由职业的金融量化研究者。后者以该公司发行的原生加密货币获得报酬,并用它来表达对自身预测的信心。……

Numerai 自身在 2023 年亏损了 17%。 Richard Craib ( Numerai 创始人)表示,他的团队随后调整了基金手册,更快地剔除了亏损交易。一个更小但更高质量的用户池,推动了此后的反弹。

大型对冲基金的常规思路是:面试一个相对小的潜在投资经理池,深入了解,然后在他们当中做高确信度的押注。(如果不行,就迅速解雇。) Numerai 的思路是:把所有人都“雇上”,用统计信号去识别预测能力,做更多但更低确信度的押注,然后,当然了——如果不行,就迅速剔除。