作者:Catalaize,substack

编译:Felix, PANews

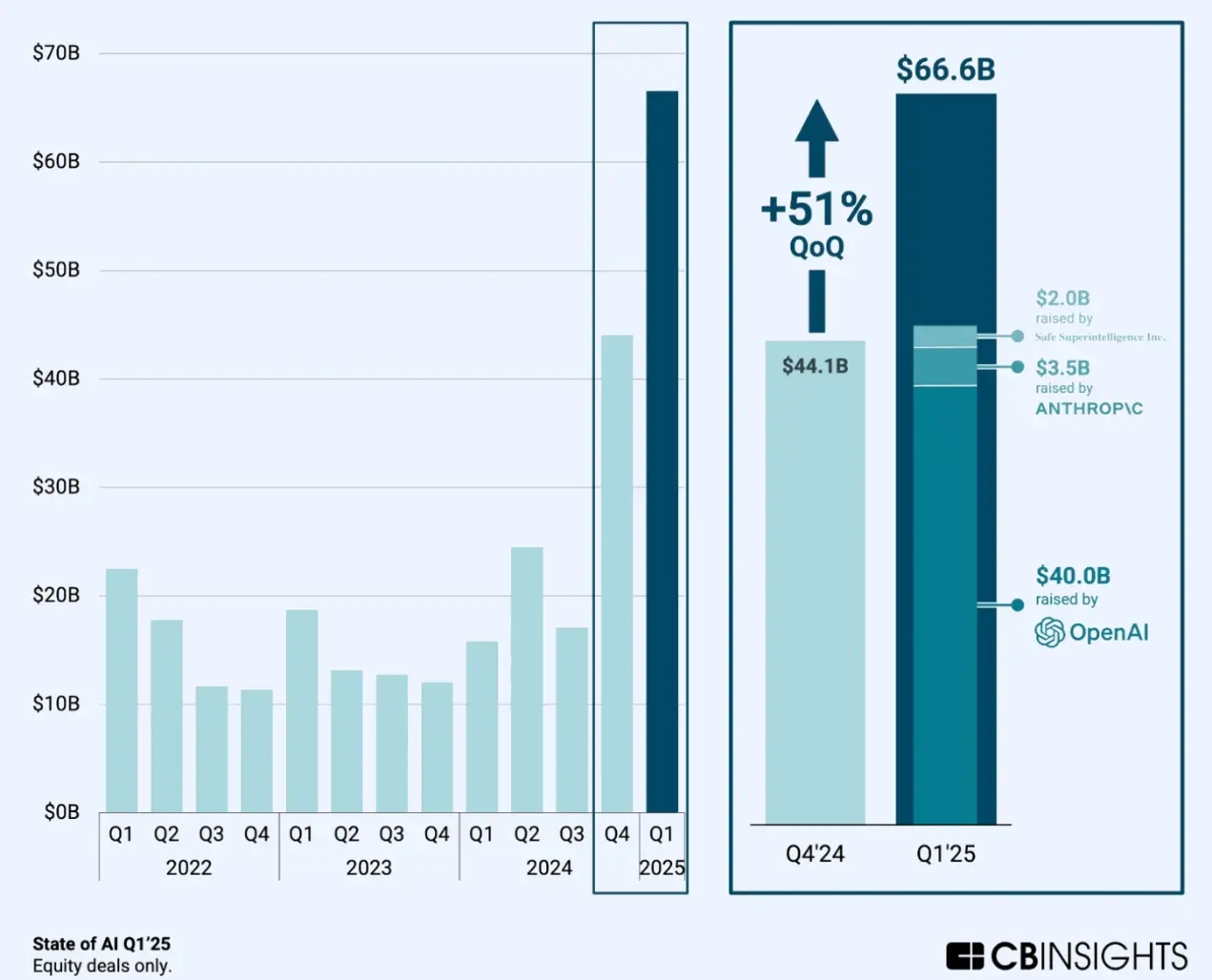

2025 年 1 月至 6 月期间,全球对 AI 初创企业的投资远超 2024 年上半年。仅 2025 年第一季度就吸引了约 600 亿至 730 亿美元,已超 2024 年全年总额的一半,同比增长超 100%。第一季度,AI 公司获得的风险投资约占总额的 58%,而一年前这一比例约为 28%。这清楚地表明了投资者的“AI FOMO”心理。

这意味着:资本正以前所未有的规模向 AI 领域集中,各大机构会加倍押注那些被认为能在 AI 领域胜出的企业,这可能会重塑下半年的资金配置格局。

这一时期,以领军企业为主的超大规模后期融资轮次尤为突出。3 月,OpenAI 筹集了 400 亿美元(史上最大规模的私人融资轮次),估值达到 3000 亿美元,而 Anthropic 的 35 亿美元 E 轮融资使其估值达到 615 亿美元。另外几笔交易,例如 Safe Superintelligence 的 20 亿美元融资和 Neuralink 的 6.5 亿美元 E 轮融资,进一步拉高了总额。

这意味着:一种“赢家通吃”的态势正在将大部分资金集中到极少数企业手中,从而挤占了本可能流向早期阶段或规模较小企业的资金。

除了那些备受瞩目的巨额融资外,中型交易激增,而种子轮融资活动则保持选择性。AI 领域的种子轮融资中位数达到约 1500 万美元(平均约 4100 万美元),A 轮融资中位数约 7500 万至 8000 万美元,均远高于历史平均水平(2022 年全球各行业 A 轮融资中位数约为 1000 万美元)。C 轮和 D 轮的成长阶段融资中位数集中在 2.5 亿至 3 亿美元之间,而平均值则因 OpenAI 等极端案例而被拉高。

这意味着:交易规模的膨胀反映出对行业领军企业的激烈竞争。无法开出九位数支票的投资者可能会转向细分领域或更早阶段的投资,而任何一家宣称拥有 AI 叙事的初创企业都能获得更大规模的融资和更高的估值。

生成式 AI 和核心模型 / 基础设施领域的参与者在上半年吸引了超 450 亿美元的资金,占已披露资金总额的 95%以上。应用型 AI 垂直领域则相对资金匮乏(医疗 / 生物技术领域约 7 亿美元;金融科技 / 企业领域约 20 至 30 亿美元)。从地域上看,美国(尤其是硅谷)占据主导地位:上半年全球 AI 领域超过 99% 的资金流向了总部位于美国的公司。亚洲和欧洲则相对落后,中国最大的一笔交易(智谱 AI)融资 2.47 亿美元;而欧洲仅出现了一些中等规模的融资轮次(例如英国的 Latent Labs 融资 5000 万美元)。

这意味着:此次热潮以美国为中心,由少数几家大公司引领;预计美国之外的政府和投资者将在下半年做出回应,通过设立国家 AI 基金、提供激励措施或进行跨境投资来避免落后。

尽管资本投入创下纪录,但投资者的审慎性正在回归。上半年的许多融资轮次都以战略或企业投资者(云服务提供商、芯片制造商、国防企业)为重点,这表明投资者更倾向于有实际应用场景和战略协同效应的项目。进入下半年,投资者将密切关注那些获得巨额资金的初创企业在产品交付、营收以及应对监管方面的表现,尤其是在竞争日益激烈的背景下。

这意味着:下半年资本可能会青睐那些展现出效率和真正市场吸引力的企业——尤其是“工具和铲子”供应商(工具、芯片、企业软件),这会提高新进入者的门槛,巩固现有企业的优势,同时对新进入者构成挑战。

2025 年上半年对于 AI 投资而言是一个成败攸关的时刻。当前涌入 AI 领域的大量资金(以及其向少数参与者和地区的倾斜)将塑造未来数年的创新格局和竞争态势。对于投资者而言,了解资金的流向以及原因对于把握 2025 年下半年至关重要。赢家能否证明其估值合理,还是会出现回调和重新聚焦?上半年的数据提供了早期线索,为投资组合策略、政策考量(例如反垄断和国家安全问题)以及创始人未来半年的融资前景提供了参考。

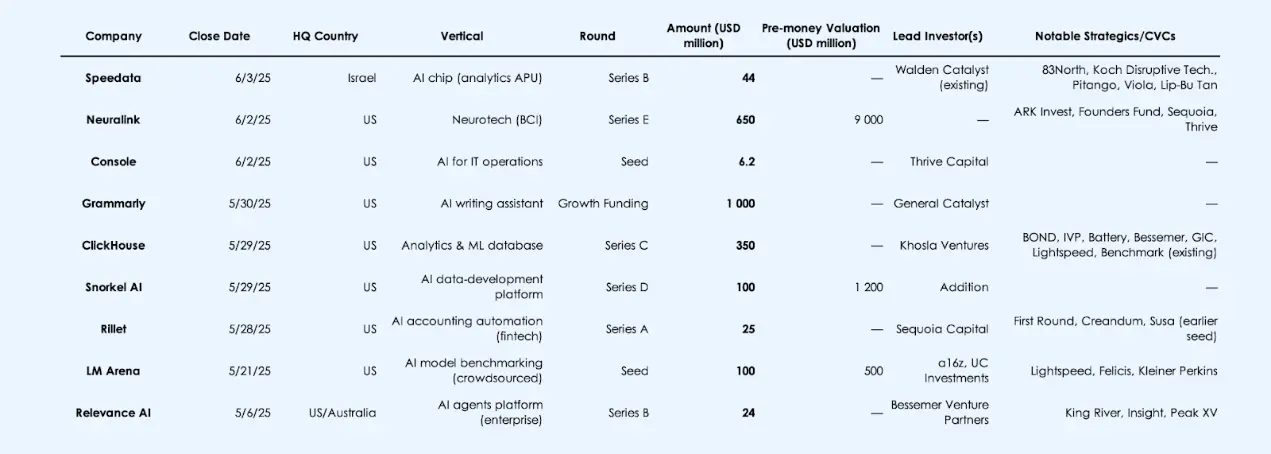

过去一个月 AI 领域最值得关注的融资

1.融资势头:同比空前飙升

2025 年上半年,对 AI 初创企业的风险投资远超 2024 年同期水平。可靠数据显示,仅第一季度就有约 700 亿美元流入 AI 公司,超过 2024 年全年 AI 领域总融资额的一半。这意味着 2025 年上半年的融资额达 2024 年上半年的两倍以上(以美元计算)。

2025 年第一季度, AI 在全球风险投资中的份额跃升至约 53% 至 58%,而一年前约为 25% 至 30%。这意味着目前全球超一半的风险投资都投向了 AI 领域。

驱动因素:少数几笔巨额融资;若没有这些,全球风险投资资金同比大致持平。

对 2025 年下半年的影响:整体风险投资指标可能取决于 AI 领域的交易流量; AI 领域热情的任何降温都可能拉低总体融资水平。

2.融资阶段:后期融资大幅增长,早期融资情况参差不齐

数据显示, AI 领域的交易规模呈杠铃状分布。

后期(C+轮)占据主导地位:2025 年第一季度所有行业后期融资总额达 810 亿美元,同比增长约 147%,其中 AI 是主要推动力。

早期阶段:交易数量下降(全球早期阶段交易同比下降约 19%),但融资规模却大幅增加。

要点:投资者将资金投入到更少、赌注更大的项目中——对特定的 AI 主题充满信心,对其他领域则持谨慎态度。这种两极分化的情况在下半年应会持续。

3. 行业配置:基础模型及基础设施建设

约 95% 以上的 AI 资金追逐生成式 AI 模型开发者及其基础设施(云计算、芯片、开发平台)。仅 OpenAI 和 Anthropic 就吸纳了上半年约 60% 的 AI 领域资金。

相比之下,垂直应用领域简直微不足道:

投资者逻辑:控制“AI 堆栈”;垂直应用程序可能会商品化(注:商品原本具有的品牌等独特价值因市场的充分竞争而消失不见)或面临更长的 GTM 周期。

4. 地域分布:美国集中,湾区占半数融资额

第一季度全球风投资金的 71% 至 73% 流向北美;按价值计算, AI 领域的资金集中度约 99% 在美国。仅旧金山湾区(含 OpenAI)就占据了全球近一半的风险投资。

欧洲、中东和非洲地区:仅有几笔中型 AI 交易(Latent Labs 融资 5000 万美元,Speedata 融资 4400 万美元)。

亚太地区:2025 年第一季度仅筹集 18 亿美元用于 AI (同比下降 50%);中国最大的一轮融资是智谱 AI 获得的 2.47 亿美元。

总而言之:美国在这场“ AI 军备竞赛”中,资金投入方面占据优势。

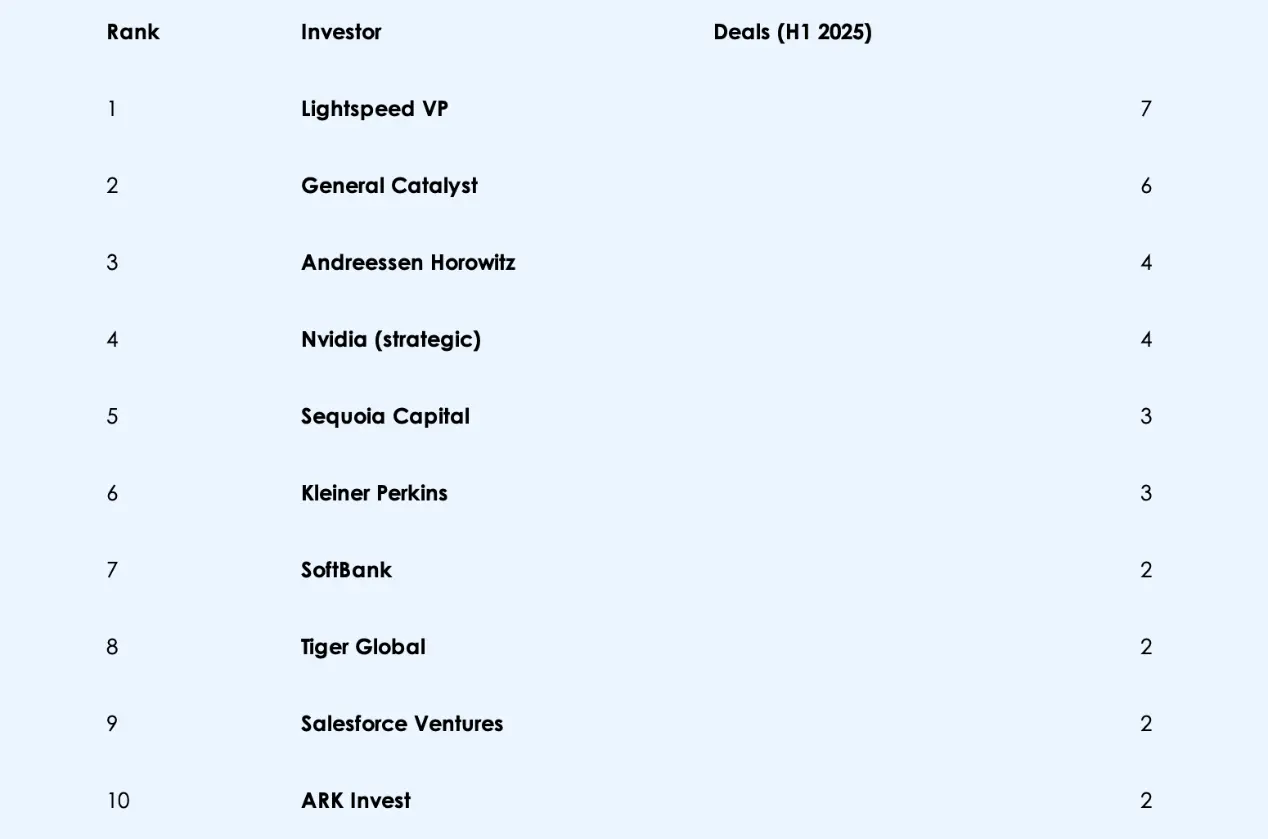

5. 投资者格局:

主权财富基金及跨界基金(沙特的 Prosperity7、马来西亚的 Khazanah、Thrive Capital)领投了多轮融资。

大型科技公司的企业风险投资部门(微软、Salesforce、谷歌)非常活跃。

净效应:各方资本涌入。

监管里程碑

各国政府仍在摸索如何应对 AI 。在欧盟,预计《AI 法案》可能在 2025 年底最终确定。预计在下半年,初创企业将展开游说大战,也可能出现早期合规信号。在美国,关于 AI 的行政命令以及国会的任何动向——听证会、拟议立法——都将至关重要。围绕数据使用、模型透明度或芯片出口管制的新规定可能会重塑初创企业的经济状况和投资者信心。

此外,还要关注美国政府的 AI 采购情况——有关一项数十亿美元计划的传闻可能会为专注于企业的 AI 公司提供重要的需求信号。

IPO 渠道和退出途径

尽管 2025 年私募融资激增,但尚未看到突破性的 AI IPO。这种情况可能会在下半年有所改变。像 Databricks、Stripe(AI 相关)甚至 OpenAI 这样的公司都可能是潜在的 IPO 候选公司。

与此同时,并购活动可能会升级。大型科技公司可能会出手:谷歌、微软或英伟达可能会收购规模较小的 AI 团队或核心基础设施供应商。一笔重大的 AI 收购可能会重塑竞争格局,并为风险投资公司带来回报。

技术突破与产品发布

期待重大消息的披露:可能是 OpenAI 的下一代模型,或由 Sam Altman 和 Jony Ive 合作推出的硬件。

任何能力上的重大突破(例如,能够推理的模型或成本降低 10 倍的模型)都可能使高估值得到证实,并引发新的资本浪潮。

也要关注企业级吸引力——API 销售、SaaS 采用情况和收入情况。但风险也存在,一旦发生安全事故或公众滥用,可能会招致监管方面的强烈反对,从而打击市场情绪。

总之,下半年的技术和商业执行情况将决定上半年的乐观态势能否持续。

监管与伦理阻力

如果政府或公众觉得 AI 已失控,预计会迅速出台干预措施:比如实施许可制度、依据《通用数据保护条例》(GDPR)处以罚款,或者对某些模型施加严格限制。

道德阻力:丑闻、自动化导致的大规模裁员或 AI 生成的错误信息可能会迅速改变市场情绪,从而使资金更难投入。

计算与人才限制

AI 的命脉——图形处理器(GPU)和精英工程师——仍然稀缺。

GPU 瓶颈可能会让资金不足的团队被迫退出,而资金雄厚的公司则会囤积计算资源。

人才争夺战愈演愈烈,OpenAI 和谷歌纷纷网罗顶尖人才。

烧钱速度在飙升:一些初创公司每年在云服务上的支出超过 1 亿美元,却未能快速推出产品。如果成本与产品之间的差距继续扩大,预计会出现融资折价和残酷的市场重置。

模型商品化

具有讽刺意味的是,大型语言模型(LLM)竞赛正在推动快速商品化。开源发布(Meta 的 LLaMA、Mistral 等)模糊了差异性。

护城河正在转向数据质量、分销渠道或垂直整合。

如果 OpenAI 开始败给精简的开源参与者,或者企业自行开发的模型,风险投资家可能会重新审视“可防御性”的真正含义。

下半年或许会敲响警钟:并非每个经过精心调校的包装器都值得获得 10 亿美元的估值。

融资规模放缓,但仍保持高位

上半年热潮过后,交易节奏将放缓。预计不会再出现 400 亿美元的融资轮次,但季度 AI 融资额仍将是 2024 年水平的两倍。繁荣仍在继续,只是更加稳健。

重大流动性事件来袭

预计至少会出现一次百亿美元以上的退出:IPO(例如 Databricks)或被一家试图保持影响力的传统企业收购。

这将影响投资者情绪并重新设定定价预期。

初创企业生态系统的清晰分层,到第四季度,分化将显而易见:

排名前 5-10 的 AI 公司(拥有雄厚的资金和发展势头)将逐渐退出,并可能会通过收购来招揽人才。

那些处于中游或被过度吹捧但尚未实现产品与市场匹配的初创企业?很多将会转型、经历估值下调,或者逐渐消失。

投资者将奖励能够创造收入的执行力,而不仅仅是研究方案或 GPU 的投入。

未来六个月将对 AI 叙事进行压力测试。2025 年会是持续变革的开端,还是需要修正的泡沫?

一些泡沫会破灭,但核心论点依然成立。 AI 仍是风险投资领域最具吸引力的前沿领域,只是资金的流向会更加审慎。

原文链接