原文作者: @Web3 Mario(https://x.com/web3_mario)

本周 AAVE 生态通过了一个关键提案,酝酿了很长时间的 AAVE Umbrella 模块得到了社区的认可,并将会在 2025 年 6 月 5 日迎来执行。至此 AAVE Umbrella 模块将会正式替代原有的 Safety Module,承载 AAVE 生态的坏账担保功能。笔者个人在此之前非常喜欢原有 Safety Module 的 stkGHO yield 场景,能够在风险可控的情况下,得到稳定币本位 13% 的年化收益率,不可谓不香。但该提案的通过将对原有 AAVE 生态的 yield 范式带来不小的改变,因此特总结本文,用于介绍 Aave Umbrella 通过后的具体影响,与诸君分享。总的来说,通过 Aave Umbrella 的推出,优化了 AAVE tokenomics 在供给侧的压力,从项目方角度提升了资金效率,但需观察原有激励场景参与者过渡过程中对协议造成的冲击,且单论 stkGHO 参与者,或许需要寻找其他 yield 场景。

Aave Umbrella 模块到底解决什么问题

首先我们需要介绍一下 Aave Umbrella 模块的意义,我们知道 AAVE 作为一个去中心化的超额抵押机制的 Lending 协议,最核心的风险就来自于当市场出现剧烈波动,导致抵押品价值和流动性剧烈下降时,可能诱发清算不及时而产生的坏账问题。在 Aave Umbrella 之前,AAVE 主要通过 Safety module 来缓解该风险,简单来讲就是一个资金池,当协议出现坏账时,可以动用池内资金弥补协议亏损,当然为了补贴这部分承担协议坏账风险的资金提供者,AAVE 为其分配了较为丰厚的激励。

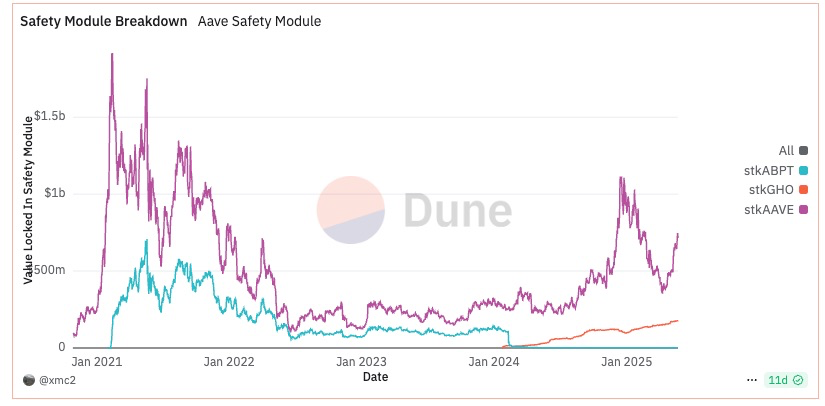

在 Safety module 中,共支持三类资金类别,AAVE、在 Balancer AAVE / wstETH Pool 中的流动性凭证 BPT、GHO。持有这三种代币的用户可以将代币质押到 Safety module 中,赚取官方释放的 AAVE token 奖励。而被质押的资金将在 AAVE 发生坏账问题时用于补偿,这个过程也被称为“slashing”。前两种资产的最高 slashing 比例为 30% ,而 GHO 的最高 slashing 比例为 99% 。除此之外,被质押资金在赎回时需要经历 20 天的冷静期和 2 天的赎回期,超时将重新质押。

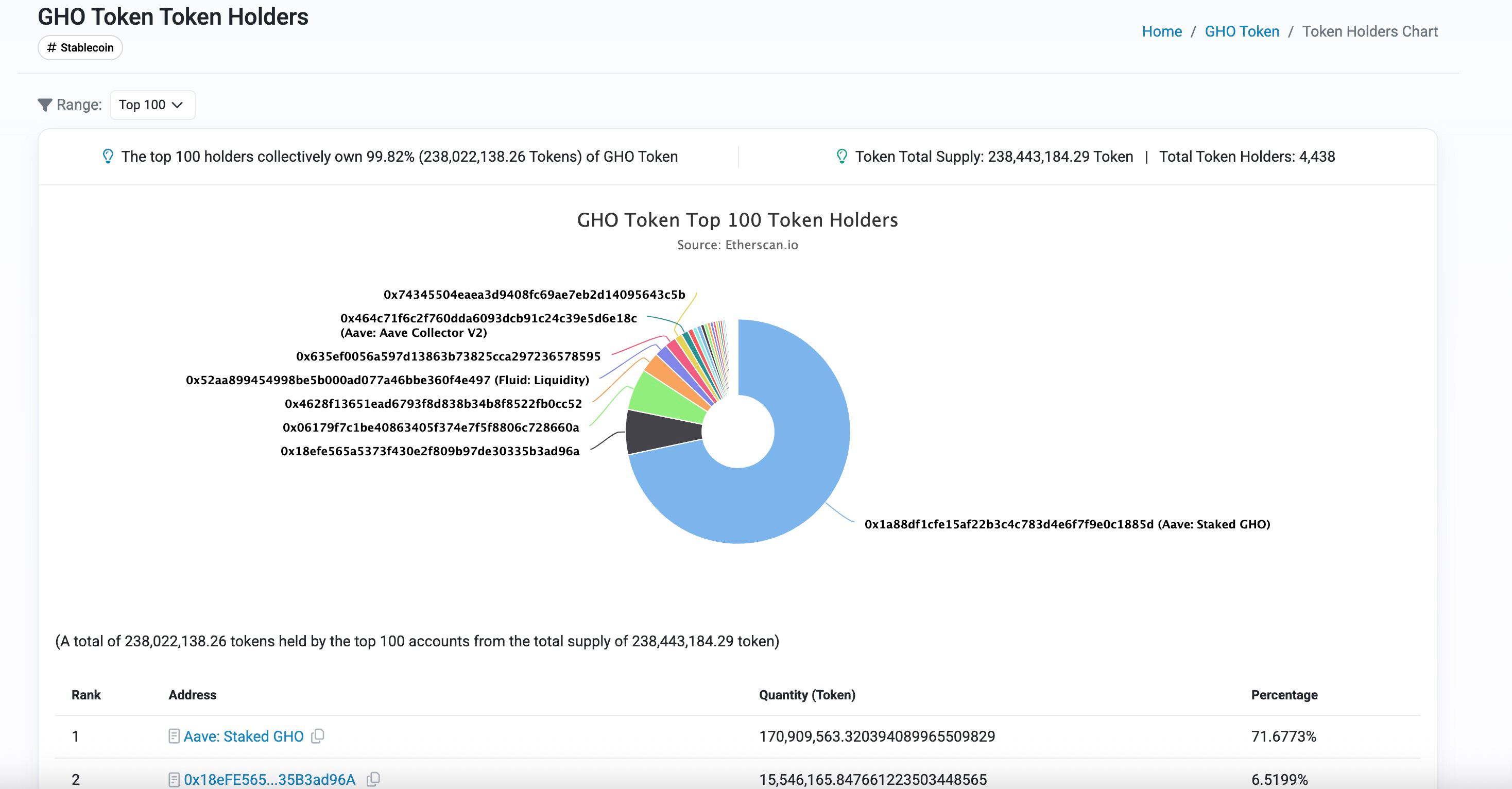

这种机制设计有两种好处,除了缓解了协议的坏账风险,yield 能力也为相关代币带来了使用场景,进而创造对 AAVE 代币和 GHO 的需求。截止到当前为止,Safety Module 中的资金总量已经$ 1.14 B。其中 AAVE 质押价值达到$ 744 M、ABPT 质押价值达到了$ 222 M,GHO 质押价值达到了$ 170 M。

然而这个机制主要存在两方面问题:

-

维护成本过高;

-

资金效率过低;

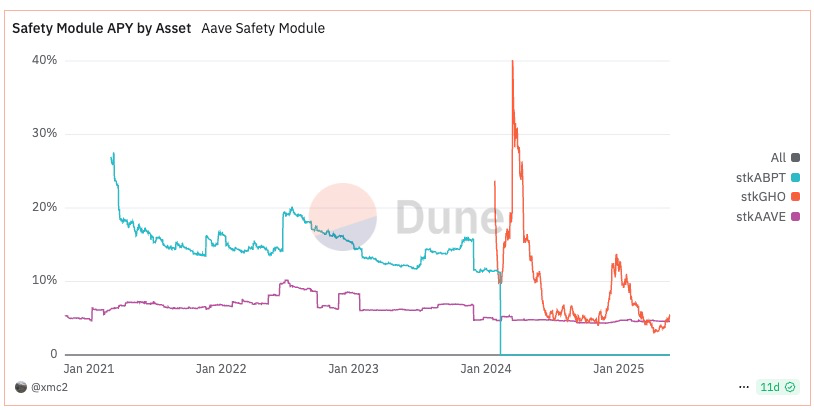

首先 AAVE 为吸引该部分资金付出的成本也是惊人的。根据当前利率水平来看,stkAAVE 的 staking APR 为 4.57% 、stkGHO 的 staking APR 为 5.55% 、stkABPT 的 staking APR 为 10.18% 。我们结合 TVL 粗略估算一下年激励支出在$ 66 M 左右,且这部分激励是由 AAVE 增发而来,这对于 AAVE 的市值维护产生了不小的压力。

其次由于资金类别只涉及到 AAVE 代币和 GHO 相关资产,考虑到 AAVE 作为一个蓝筹资产借贷协议,坏账的核心类别应为蓝筹资产,例如 USDT、ETH 等。而当产生坏账时,依赖当前的 Safety module,就不得不将 AAVE 相关代币或 GHO 抛售换回坏账资产,以弥补亏空,这对 AAVE 和 GHO 的流动性也带来了额外的考验,因此可以说,用高额奖励所构建的资金池在坏账风险缓解上体现的资金效率并不是很高。

为了优化这两个问题,AAVE 团队提出了 Aave Umbrella 替代原有的 Safety module。简单来讲,Aave Umbrella 主要有三方面的优化:

1. 在资金类别上,采用与协议借款相关性更高的 aToken 作为吸纳资金,且每种 aToken 只负责相应底层代币的担保,取代原来所有借款均对 AAVE 代币和 GHO 相关代币的依赖。在本次升级中,主要引入 stkwaUSDC (staked wrapped aUSDC)、stkwaUSDT、stkwaETH 三种新增资产。

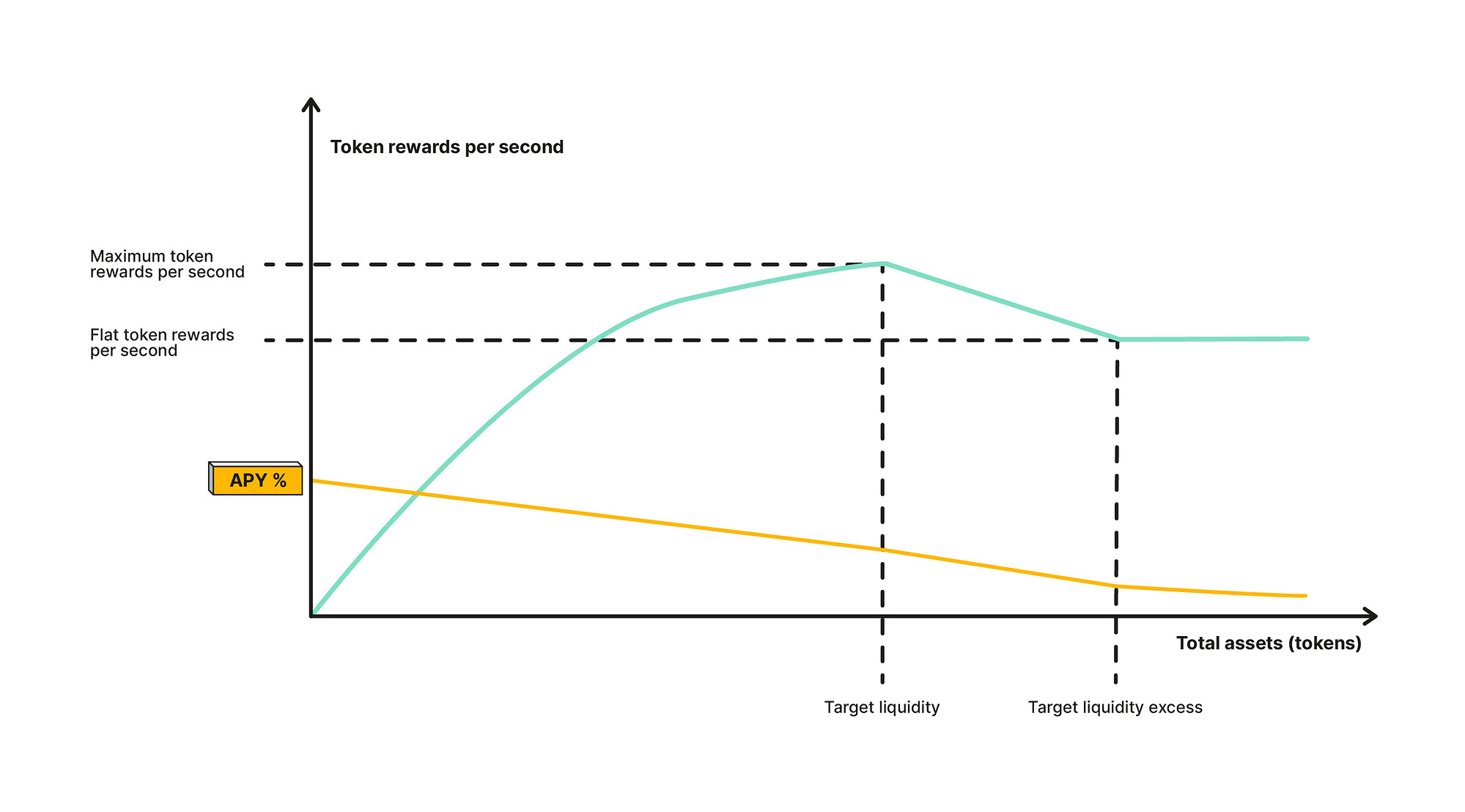

2. 在激励分配上,采用释放曲线模型决定最终各资产的质押收益率,利率将受到目标流动性、当前质押总量和 maxEmission 三个参数影响。简单来讲,释放曲线为一个三段函数:

( 1) 当质押数量不足预设的目标流动性时,协议为每单位价值的质押代币分发的 AAVE 奖励将变大,但增速随着临近 Target Liquidity 而放缓,直到达到 maxEmission;

( 2) 当质押数量来到 Target Liquidity 和一个超额阈值内(可能为 20% )时,协议为每单位价值的质押代币分发的 AAVE 奖励将线性降低;

( 3) 当质押数量超过阈值后,单位奖励数量维持不变;

总的 APY 变化则遵循黄线形态,为一个分段函数。当然这样做的好处主要还是在于资金效率,通过利率的调整将安全资金量控制在一个合理的范围,避免协议过渡补贴。而本次调整中,各系统参数如图所示,注意单位为基础代币计价。

而对原有三种代币的 AAVE 释放调整如下:

3. 在 Slashing 机制上,由智能合约层面的自动执行替代了原有依赖 DAO 治理的主动性触发。

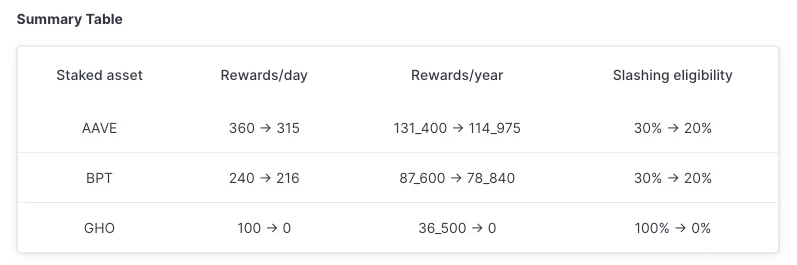

其中前两点对于 DeFi 用户来说更为重要,因为收益媒介和收益率均发生了改变。考虑到 AAVE 和 ABPT 的激励调整采用了渐进式调整,因此接下来我们主要以 stkGHO 的收益率变化来阐述 AAVE Umbrella 的影响。

从 13% 到 7.7% ,GHO 质押者的风险收益模型发生结构性转变

由于在本次升级后,AAVE 为 stkAAVE 和 stkABPT 的奖励调整提供了一个过渡期。奖励变动并不是特别大,这自然是为维稳 AAVE 的需求和流动性而做的考虑。但 stkGHO 在新的 Umbrella 模块中,GHO 风险补偿收益率大幅下降:首先我们按照最新的利率模型计算,结合当前预设参数:

( 1) Target Liquidity:$ 12 M

( 2) maxEmissionPerYear:$ 1.2 M

( 3) 当前 stkGHO 总质押量$ 170 M

假设当前 stkGHO 质押者完全切换到 Umbrella 模块,用户的持有利率仅为 0.56% ,这是远低于当前的 5.55% 。当然考虑到 Merit 模块中为 GHO 用户分配的 7.14% 的收益,最终收益可能会从当前的 13% ,下滑到 7.7% 左右,当然前提是所有 stkGHO 质押者完全切换为 Umbrella 模块,考虑到资金流失,实际收益率会比改数值大。 具体计算可参照 Desmos 链接自行计算。 当然收益率的降低也伴随着风险的降低,未来 stkGHO 质押者只需要承担 GHO 借款的坏账风险即可。

那么接下来我们来探讨一下会产生什么影响,可预见的是 GHO 的发行量将出现大幅萎缩,当前 GHO 的 238 M,其中参与 stkGHO 的资金达到了 170 M,约占总量的 71% ,这是一个高质押量,意味着当前用户对 GHO 的大部分需求还是源自于 Safety module 中 stkGHO 的质押收益。而收益率的大幅下降势必意味着 GHO 需求的流失,直到达到供需关系的重新平衡。但是过程中的挤兑风险倒不用特别担心,因为毕竟当前 GHO 的总抵押品超过 245% ,处在很健康的水平。

从 AAVE 协议的角度来看,这是对过去阶段 GHO 并不健康的发展模式的一种重新审视和调整,因为在此之前 GHO 的需求更多的是建立在治理代币补贴,而并没有实际的可持续性需求支撑。经过本次更新,或许 AAVE 团队将更多从去中心化稳定币在支付媒介、抗审查、提高借贷协议资金效率等实际需求场景中,重新打造 GHO 的竞争力。但不得不唏嘘的是,一代神矿,或许也就此消失。