作者: 0xLouisT , L1D 投资合伙人

编译:Felix, PANews

山寨币正大量“流血”——为什么?FDV 高?CEX 上币策略?币安和 Coinbase 是否应该将其国库资金以 TWAP(时间加权平均价格)形式投入到新山寨币?

真正的罪魁祸首并不新奇。这一切都可以追溯到 2021 年的加密 VC 泡沫。

ICO 热潮( 2017-2018 )

加密市场本质上是一个高流动性行业——项目可以在任何阶段启动代表任何事物的代币。2017 年之前大多数活动都在公开市场进行,任何人都可以直接通过 CEX 购买。

然后是 ICO 泡沫:一个疯狂投机的时代,被诈骗所裹挟(诉讼、欺骗和监管打击)。美国证券交易委员会介入,ICO 几乎成为非法行为。想要避开美国司法的创始人不得不寻找另一种方式筹集资金。

VC 热潮( 2021-2022 )

随着散户退出,创始人将目光转向机构投资者。从 2018 年到 2020 年,加密 VC 不断发展:部分公司是纯粹的风险投资,另一些是对冲基金,将一小部分 AUM(资产管理规模)分配其中。当时,投资另类资产属于反向操作:许多人认为这些资产都会归零。

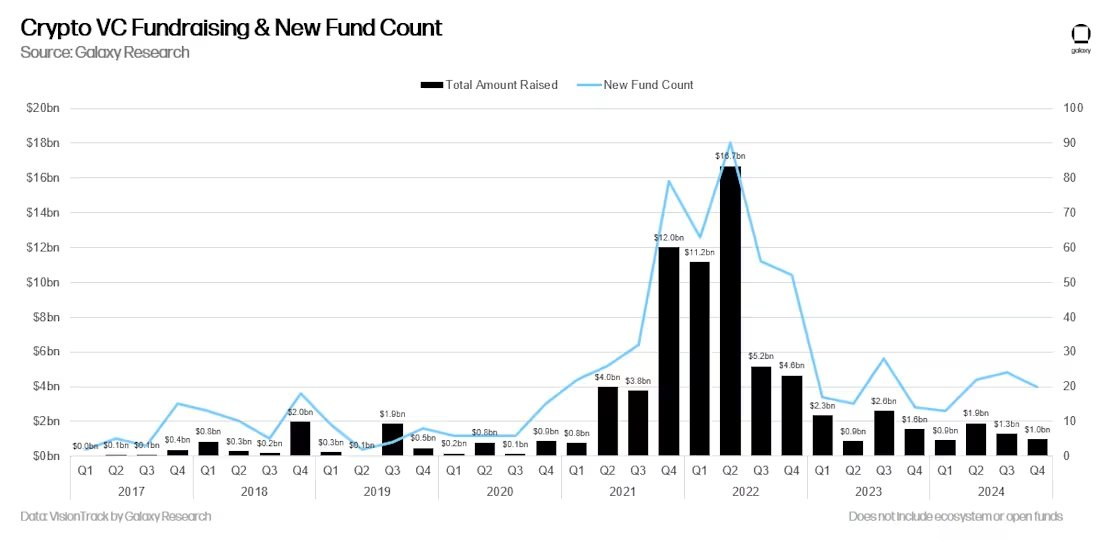

然后是 2021 年。牛市使 VC 的投资组合飙升(账面上)。到 4 月份,基金上涨了 20 倍至 100 倍。加密 VC 突然看起来像印钞机。LP 蜂拥而至,渴望赶上下一波浪潮。新基金规模是之前基金的 10 倍甚至 100 倍,他们相信自己可以复现这些超额收益。

来源:Galaxy Research

宿醉期( 2022-2024 )

2022 年:Luna、3AC、FTX,数十亿美元的账面收益一夜之间蒸发殆尽。(PANews 注:如同过量喝酒后第二天的头痛以及恶心的宿醉反应,加密 VC 也经历了阵痛)

与主流的看法相反,大多数风投公司并没有在高点抛售。他们和其他人一起经历了崩盘危机。如今他们面临两个严重问题:

- 沮丧的 LP:曾经为百倍回报欢呼的 LP 现在要求退出,迫使基金提前降低风险并获利了结。

- 资金太多:VC 的 Dry Powder (注:等待投资的未动用现金储备) 过多,但优质项目较少。许多基金没有将资本返还给 LP,而是将资金投入到没有经济意义的项目中,只是为了部署剩余资本以达到投资门槛,为可能的下轮融资铺路。

大多数加密 VC 现在都陷入了困境——无法筹集到新资金,手上拿着一大堆劣质项目,这些项目注定要上演“高 FDV 归零”的剧本。在 LP 的压力下,VC 已经从长期愿景支持者转变为寻求短期退出者。在 VC 自己的推高下,不断以不合理估值出售大量由 VC 支持的代币(山寨 L1、L2、基础设施代币)。

换言之,加密 VC 的激励措施和时间表发生了重大变化:

- 在 2020 年,风投们属于逆势而行,资金匮乏,属于长期思考者。

- 到了 2024 年,风投过多,资本过剩,以短期获益为导向。

2021-2023 年的 VC 大多会表现不佳。VC 回报遵循幂律分布,少数赢家弥补多数输家。但被迫提前抛售会扭曲结果,导致整体业绩疲软。

创业者和社区越来越怀疑风投,这并不奇怪。他们的激励措施和时间表与创始人的目标不一致,导致转向:

- 社区主导型融资

- 流动资金长期支持代币,而不是风险投资

评估流动性 / 风险投资周期

跟踪 VC 和流动性市场之间的资本流动至关重要。此处使用一个指标来评估 VC 市场的状况。该指标并不完美,但很有用。

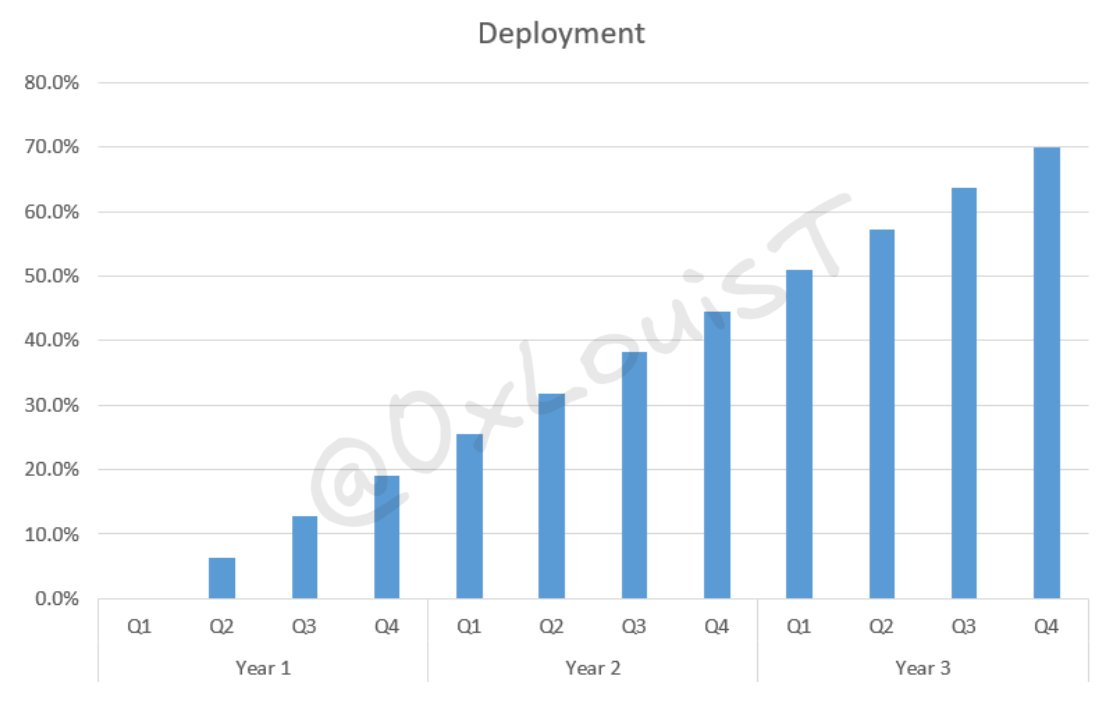

假设 VC 在三年内线性部署了 70% 的资金——这似乎是大多数风投公司的趋势。

3 年期 VC 线性部署可视化图表

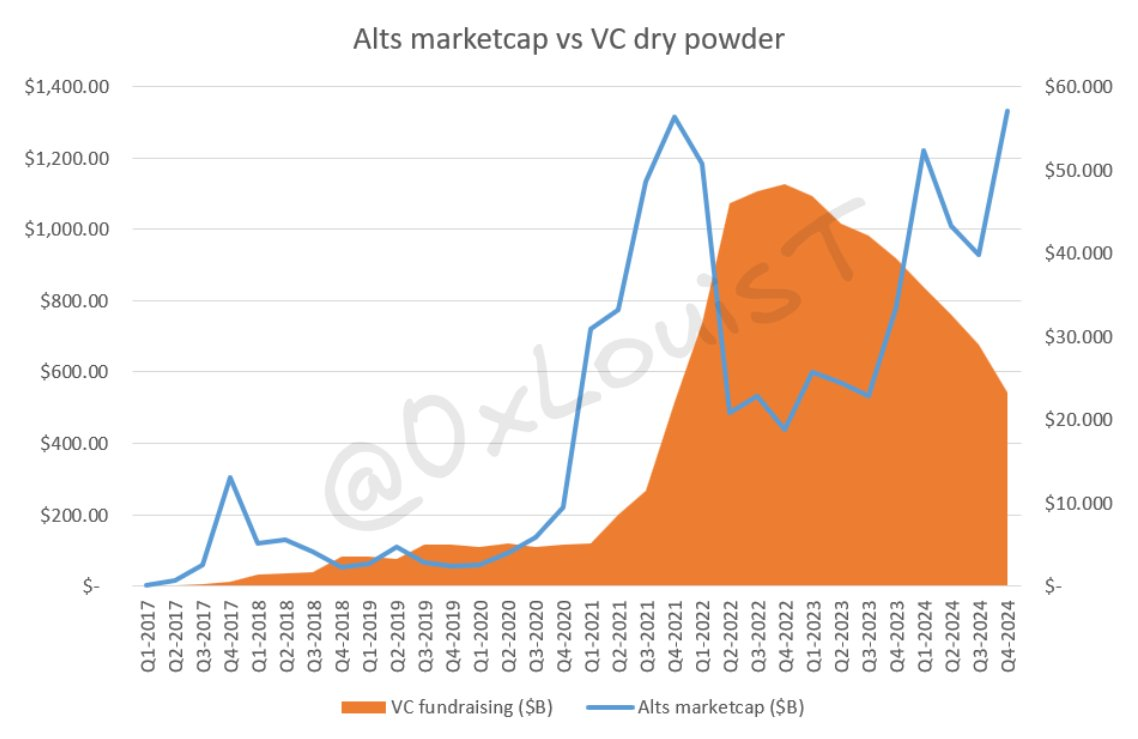

根据 Galaxy Research 的 VC 融资数据,对 16 个季度的部署率进行了加权求和,估算未动用现金储备。在 2022 年第四季度,VC 的未动用现金储备约为 480 亿美元。随着新融资的停滞,这一数字至少减少了一半,并且还在继续下降。

VC 未动用现金储备可视化图表

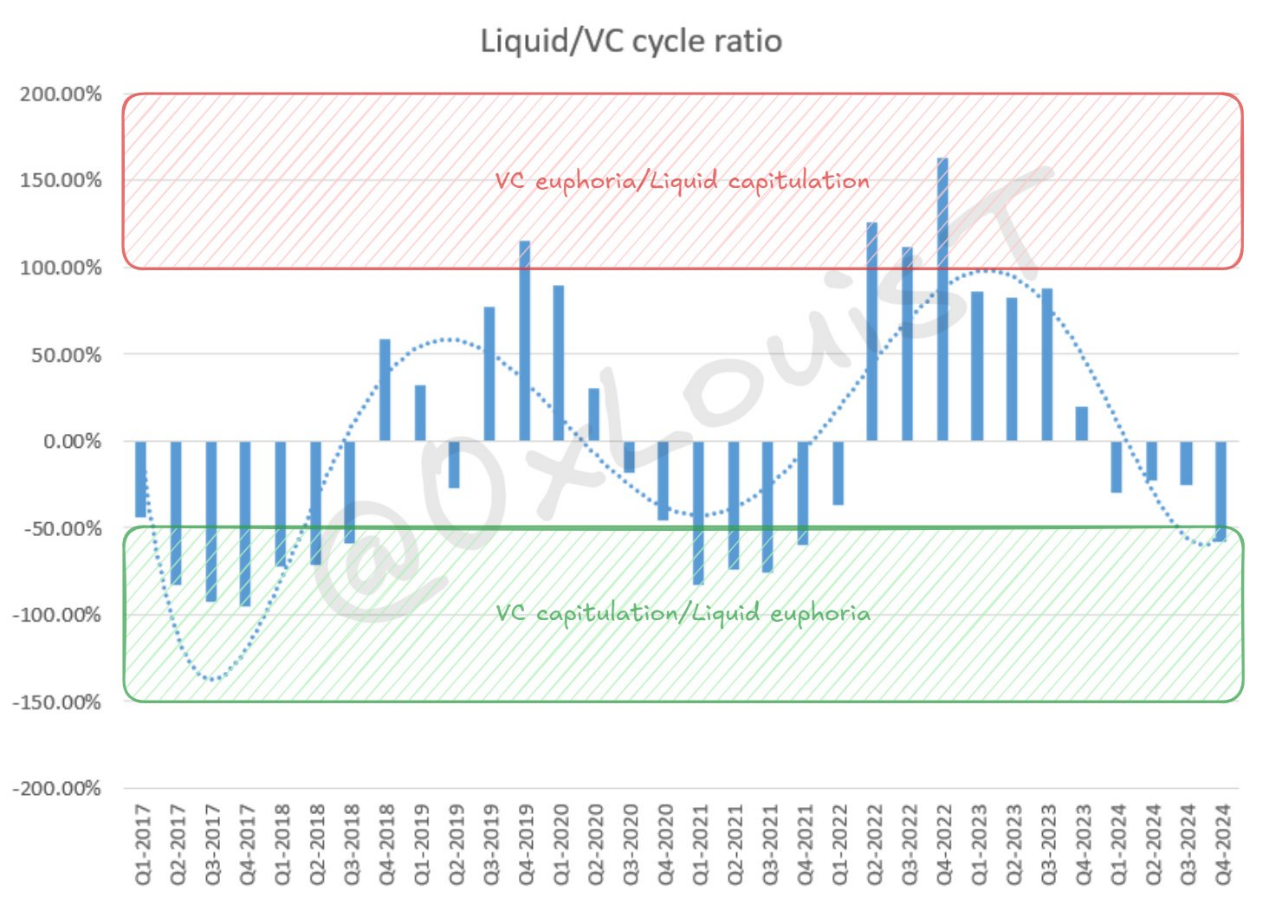

接下来,将每个季度 VC 的未动用现金储备与 TOTAL2(不包括比特币的加密货币市值)进行比较(由于 VC 通常投资于山寨币,因此这是最好的指标)。如果相对于 TOTAL2 而言,VC 的未动用现金储备过多,市场将无法吸收未来的代币生成事件(TGE)。对这些数据进行标准化可以揭示流动性/VC 比率的周期性。

一般而言,处于“VC 狂热”区域意味着流动性市场的风险调整后回报优于风投。“VC 投降”区域则更加棘手:可能预示着 VC 正在投降或流动性市场过热。

与所有市场一样,加密 VC 和流动性市场也遵循周期。2021/2022 年的过剩资金正迅速耗尽,创始人更难融资。资金不足的风投公司对交易和条款越来越挑剔。

TLDR

- 最近几年风投表现不佳,正转向短期抛售,资金返还给 LP。许多热门的加密 VC 机构可能无法在未来几年生存下来

- 风投和创始人之间的错位正迫使创始人转向其他融资渠道

- VC 资本的供过于求导致分配不均(将在下一篇文章中详细分析)

在接下来的文章中将探讨对项目、流动性市场的影响、未来的发展趋势,并为在当前条件下创业的创始人提供建议。

相关阅读: 东西方VC一级视角下的加密市场:为叙事而叙事,无聊透顶