作者:YettaS

昨天总统一句话又带飞了$XRP,短时间内超越 $ETH 成为 FDV 第二,虽然它早已扬名在外,但没几个人知道它做什么,Ripple 到底是不是个庞大的骗局?如果不是,那为什么我们日常几乎看不到它的真实用户?Ripple 的业务规模究竟如何,是否足以支撑它现在的价值?如果不能,那它依靠的是什么?

这篇文章将带你拆解 Ripple 的业务逻辑,直面它的挑战与争议,从它的跨境支付创新到核心的 XRP 桥梁角色,帮助我们一起深入理解如何在这个行业把“民粹”玩成一场资本与技术的盛宴。

Ripple 做的是跨境支付的生意。传统跨境支付的流程分为信息流与资金流。信息流层面通过 SWIFT 统一各个收汇款国的标准;资金流层面是由发起行与收款行完成清算与结算,如果二者之间没有直接关系,就需要通过对应银行或中央银行来进行资金转移,大部分资金转移都需要通过多个中间银行。因此就会产生:1. 耗时长、2.成本高、3.透明度低等问题。

Crypto 来解决资金的转移与结算就非常合适。

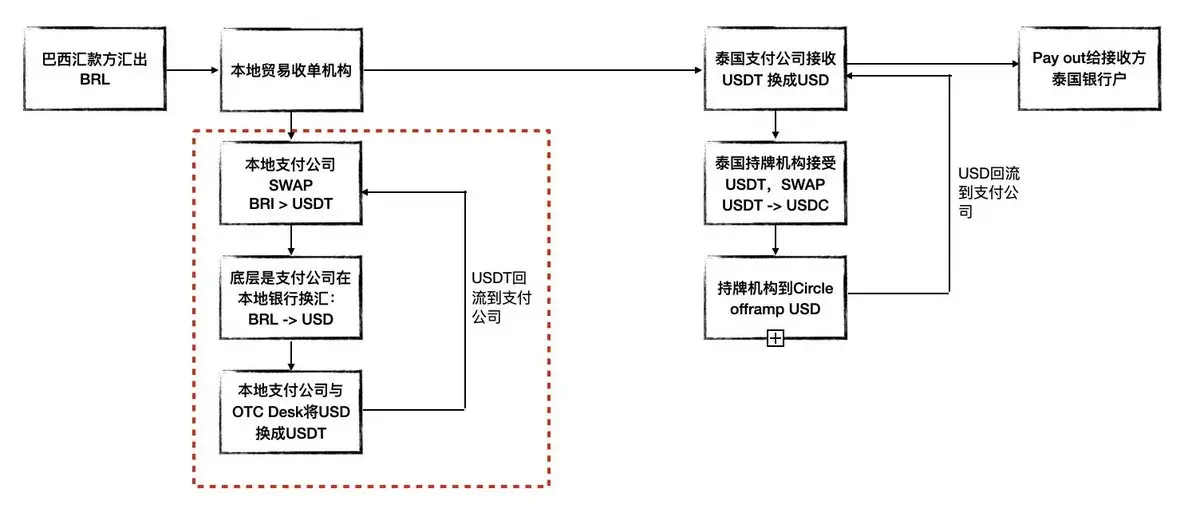

先来说说稳定币下的解决方案:本地 OTC/支付公司接收外汇,由它们在银行换成 USD,USD 需要去找 OTC 比如 Cumberland 换成 USDT,再由 USDT 在链上完成转账,在接收端也要再次完成 USDT 到 USD 的 OTC 转换,然后再通过银行进行换汇换成本地货币。在这个解决方案下,USDT 的转移与结算变得非常简单,但难点以及护城河所在是整个 OTC 网络。如果是走 USDC,这个流程会更方便一点,因为可以直接在合规场所与 Circle 完成出入金。

下图是以一端为 USDT,一端 USDC 为例的流程图。实际上, 下图中的红框部分才是整个稳定币跨境支付的关键,即随时都有 OTC 能提供 USDT 的出入金,他们占用的资金量并不小,这是跨境支付中“成本最高”的一个环节,因此也是 Tether 最有护城河的地方 ,这正是我在《 裂隙中的共识:Tether与全球金融新秩序 》中提到的:各类渠道和兑换平台都成为了 Tether 打工人帮它把网络铺向全球。

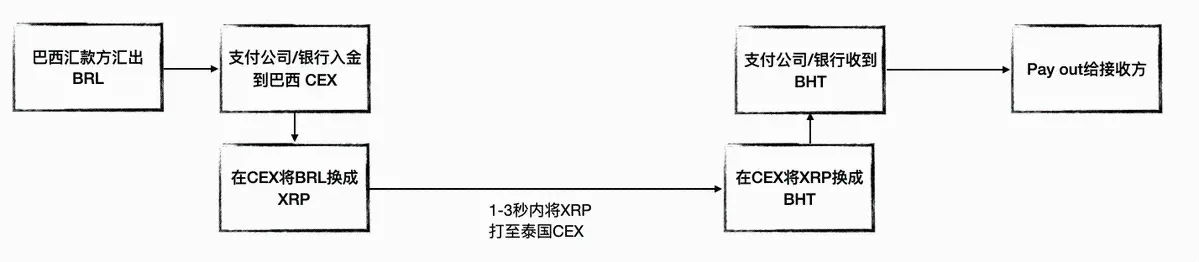

Ripple 其实是一个比稳定币更简单的方案,它的流程就是外币通过当地银行或支付机构去 CEX 换成 XRP,XRP 打到接收国 CEX,然后再将 XRP 换成本地货币。下图是以巴西到泰国为例,货币链路为 BRL -> XRP -> BHT。 换言之,Ripple 是用 XRP 作为桥梁货币再造了一个外汇市场。

Ripple 其实提供了一个非常巧妙且高效的跨境支付解决方案。在传统的 SWIFT 或稳定币跨境支付场景中, 资金占用一直是个痛点 。每次进行换汇时,银行或 OTC 通常需要预先注入足够的资金到账户中,确保整个支付流程顺利完成,比如稳定币方案中,银行要有足够的 USD 进行换汇,OTC 商则需要提前储备 USDT。这种预注资(pre-funding)不仅繁琐,而且大大降低了资金使用效率。但 Ripple 的优势在于,它巧妙地利用了 CEX 的流动性机制,避免了这种现金提前备置的痛点。通过直接在 CEX 进行资产交换,这就是它提出来的 On-Demand Liquidity 。

Ripple 并不只是做一门普通的生意,它更像是在推动一套全新的跨境汇款模式。从合规性角度来看,不同地区的政策环境和可采取的交易模式各不相同,而 Ripple 凭借自身的努力,试图单枪匹马推动这个全新的市场变革。

在 Ripple 的发展路径上,有两个关键要素:

为此,Ripple 并没有少做事。

首先说第一点。Ripple 在 2017 年之前并没有直接涉足太多与货币相关的业务。它最初的目标是取代 SWIFT,依靠信息层的优势,与众多银行展开合作,推动市场的教育进程。通过这种方式,Ripple 逐步让各地的主要银行成为了其战略合作伙伴。比如,2016 年 9 月,SBI (Strategic Business Innovator)以 5500 万拿到了 Ripple 10.5% 的股份。同年,Ripple 还拿到了 SCB(Siam Commercial Bank)的投资。而到 2017 年, Cuallix才作为第一个金融机构来尝试推动XRP作为桥梁货币 ,伴随着疫情,以 XRP 为桥梁货币的业务才大量铺开。

这里也解释一下为何很少能搜到 Ripple 的真实使用案例,因为 Ripple 的跨境支付方案并不会直接暴露给普通用户或商户。它主要是通过银行的渠道进行运作,商户或收汇款方并不需要知道银行背后汇款走的是什么途径。实际上,只要银行愿意分出零星半点业务走 Ripple,就足够支撑整个商业模式了。

再说说第二点。Ripple 必须要建立一个全球化的 CEX 网络确保 XRP 的交易深度,7*24 小时可交易、滑点足够小、deposit 与 withdraw 足够顺畅。在这一端,Ripple 也下足了功夫。比如,2019 年,Ripple 投资了墨西哥的第一家 CEX Bitso,并逐渐将其市场影响力扩展到巴西与阿根廷。同时,菲律宾的主流交易所 Coins.ph 成为了 Ripple 的授权合作伙伴,成为其 XRP payment 的 Preferred CEX,进一步提升了 Ripple 的市场渗透力。

Ripple 其实是一个高度 BD 驱动的业务,随便看看 Linkedin 就会发现 Ripple 养了大量的 BD 与 Marketing 团队,而且全是咨询与投行高端背景,这个局一般人撑不起来。

2023 年,全球跨境支付的体量约 190万亿 。对比之下,Ripple 至今跨境交易量约 3500 万笔,交易额约 700 亿,这个体量在全球跨境支付的体量面前也就芝麻大小。

我访谈过一个拉美当地的 OTC 商,他们一年的跨境交易额大概在 10 到 15 亿美金,这还仅仅是一家普通的 OTC desk,这么看来,Ripple 的交易规模相较于稳定币支付的市场影响力,也微不足道。

按照行业惯例,跨境支付的费用通常在 1%-2%之间。以此推算,Ripple 若仅靠跨境支付业务收入来盈利,显然是杯水车薪。

更甚者,在早期,Ripple 为了让银行与支付公司使用它的解决方案,它要做大量补贴。譬如 Ripple 在 2020 年一个季度就给曾经世界第二大汇款公司 MoneyGram 支付了1500万美金的补贴 ,激励他们使用 Ripple 网络。

与 Tether 直接借助美元的全球流动性、助推美元霸权扩张不同,Ripple 的生态完全依赖自建网络和拉拢联盟来维持,这个支付业务的瓶颈显而易见。因此,Ripple 也要思考如何突破这个瓶颈。建立在自己企业端的客户优势,Ripple 选择了三条业务线进行扩张 —— Payment、Custody、Stablecoin。

2023 年 5 月, Ripple以2.5亿美金收购了瑞士托管机构Metaco 。

2024 年 6 月, Ripple收购了Standard Custody ,Standard 拥有美国近 40 张货币支付相关牌照、新加坡金融管理局(MAS)的主要支付机构许可证(MPI)以及爱尔兰中央银行的 VASP(虚拟资产服务提供商)注册,它的 CEO Jack McDonald 兼任 Ripple 稳定币高级副总裁,这实际上是为 Ripple 发行稳定币铺平道路。

2024 年 12 月,Ripple 正式发行 RLUSD 稳定币,并获得了纽约金融服务部(NYDFS)的批准。

到此,Ripple 完全可以按照一个正常的 Fintech 公司看待,三条业务链拆解得明明白白。

如果说靠业务本身赚钱不多,那么 Ripple 靠什么盈利?答案很简单: 卖币 。

Ripple 与 SEC 那场旷日持久的诉讼,正是因卖币而起。 SEC指控Ripple向1278家机构销售了超过13亿美元的XRP ,以此为公司融资。而 SEC 认为 XRP 是未经注册的证券,这一行为违反了联邦证券法,并要求 Ripple 支付高达 20 亿美元的罚款。最终在 2023 年 8 月, 法院裁定Ripple只需支付约1.25亿美元 ,但法官同时也提到其“按需流动性”(On-Demand Liquidity)服务可能越界。

Ripple 为何能这样大量卖币?

前面我们提到过 On-Demand Liquidity(ODL)是 Ripple 跨境支付方案的核心,只要保证了 XRP 的流动性,各方都不需要 pre-funding,就可以在换汇的时候通过 XRP 实现。也正基于此,ODL 为 Ripple 提供了持续变现的流动性支持,毕竟 XRP 最大的持有者就是 Ripple 自己。并且,作为跨境支付的桥梁货币,XRP 显然不应该被定义为证券而是货币。

On-Demand Liquidity 其实是 Ripple 业务中非常妙的一石三鸟。

Ripple 将业务需求与 XRP 的流通紧密绑定,XRP 在业务场景中的流动性,既为 Ripple 的叙事提供了基础,也让它在资本市场的操作更加得心应手。

Ripple 的商业模式实际上已经逐渐从产品转向资本运作,逐步演变成一种“市场共识驱动”的盈利方式,这也是为什么我们会笑称 Ripple 是蓝筹 meme,只跟随政策利好波动。

在我看来,Ripple 的商业逻辑是一场高明的“金融民粹实验”。它通过对跨境支付痛点的包装,吸引主流金融机构的参与,同时利用 Crypto retail 的认知偏差,放大了其业务的战略意义。而这也让 Ripple 的商业运作脱离了传统 Fintech 公司那种简单的“业务驱动盈利”路径,进入了一个更多依赖“市场叙事”与“资本逻辑”的高风险高收益领域。

我们无从得知项目方的初心如何,是借助资本运作获得初始资金从而推动产业进步,还是借用有一定价值的产品来玩资本套利的游戏。但不可否认的是 Ripple 对金融民粹的精妙掌控。

在金融市场中,价值创造与价值认知往往并不完全对等,特别是在 Crypto 这种高度投机化的环境下,“市场共识”本身就能构成一种商业模式,而 Ripple 恰恰是这一模式的典型案例。它既不像传统 Fintech 那样完全依赖产品增长来推动收入,也不完全像纯粹的 Crypto 投机项目依赖流动性泡沫,而是巧妙地穿梭于合规金融体系之间,以机构背书来塑造可信度,同时借助政策与市场情绪放大其叙事。

Ripple 到底在创造价值,还是在制造信仰?高端金融民粹的核心,往往就在于这种暧昧的边界。