撰文:Hedy Bi,Lola Wang |OKG Research

2025年,特朗普实施的“美国优先”战略通过推行贸易保护主义、推动产业回流、改革税收以及增加军事支出等手段,来刺激国内经济增长。重点在于强化美国制造业、科技产业和能源领域的独立性,同时提升出口竞争力。这一系列政策的核心目标是推动美国经济的复苏,同时减少对外国生产和资本的依赖,增强美国在全球经济中的主导地位。

随着这些政策的不断推进,尤其是推动军事支出和大规模基础设施建设所引发大规模财政支出和赤字问题也不容忽视,加之美债已有的压力和潜在的通货膨胀预期,可能让投资者开始尝试不一样的风险对冲资产。加密资产则成为了“特朗普经济学”选择的一个支点。

尽管机构资金的持续流入,但由于目前投资者预期成为了决定市场走向的主要变量,实际的资金并不能给市场带来多巴胺。本文是由OKG Research 2025年特别专题特朗普经济学的第四篇文章,探讨当前加密市场的困境以及2025年大规模流动性释放的市场影响。

苦寻流动性的加密市场

在特朗普经济学推动下,美国的自给自足与产业复兴政策面临高通胀与高债务压力。尽管2月12日至13日的美国宏观CPI/PPI数据未引发市场较大波动,是因为这些数据还是表面的间接数据而非直接数据。而对于机构资金来说,市场更多是在消化此前的预期。真正的市场利好出现在2月上旬的这一波财政部流动性释放时,这一实际操作才为市场注入了实质性动能,推动了风险资产的上涨。

具体来说,机构投资者的流入更像是预期的落地和基于此的市场已有资金的再分配。 在上周末OKG Research发布的宏观报告中,笔者提出对于市场来说, “有限流动性”和市场的“精准再配置” 目前集中于比特币,原因就在于背后的主要持仓者交易行为的转变。 机构投资者倾向于长期持有且集中,所以ETF的流量很少溢出到其他资产,这是投资者期盼的“山寨季”迟迟未来的主要原因之一。

不过,尽管2月19日美联储会议纪要强调了不急于降息的立场,但这并未对美股造成显著冲击。通过对市场的观察, 暂不降息的预期似乎已经消化完成,亦或市场已经开始对“暂停或减缓缩表”超前进行预期交易。

但不能否认的是,无论预期如何变动都是基于宏观经济情况的,预期不等于对宏观的“豪赌”。截至目前我们所观察到的是 美联储的货币政策仍将面临两大压力,高通胀与高债务水平将使得美联储的货币政策更加谨慎 ,这意味着即使在面临经济增长放缓的情况下,美联储也可能避免过度宽松的货币政策。

新一轮加密市场“流动性显化”或已到来

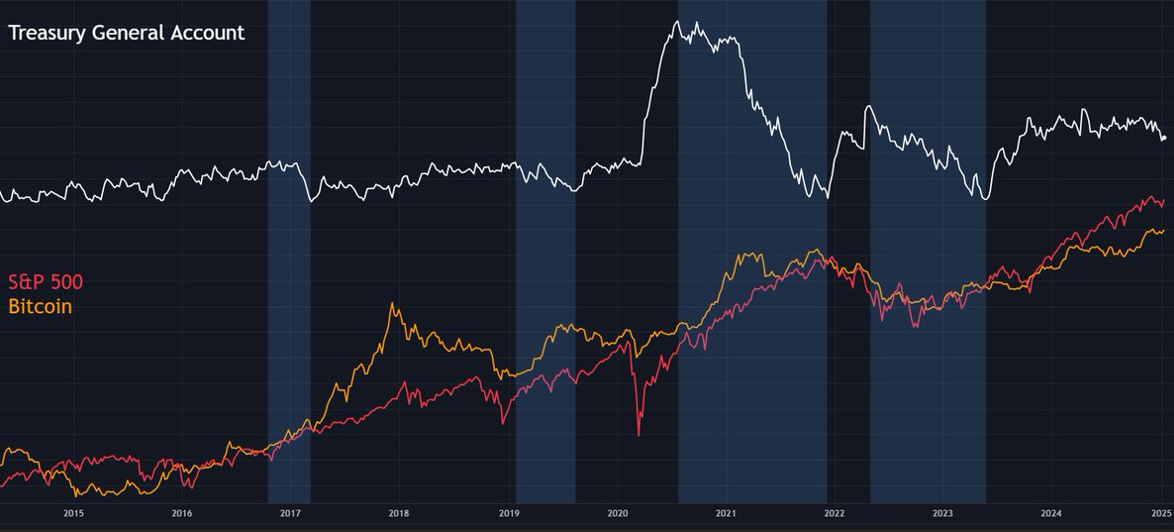

虽然目前来看,美国2025年没有像2018年和2020年那样实施大规模的量化宽松(QE),即通过购买国债和政府债务资产注入市场,以刺激经济增长。但短期为了应对美债上限问题,TGA已经于本周开始对市场注入流动性了。

历史上,每当美国政府面临债务上限问题时,市场往往会出现短期的流动性释放(来源于TGA),进而推动各类资产价格上涨,特别是风险资产。美国财政部的“财政部一般账户”(TGA)是政府用于管理日常现金流的重要工具。该账户的余额会根据政府的收支情况进行调整。当面临债务上限限制时,财政部通常会减少国债的供应,转而使用TGA账户中的资金来维持政府的正常运营。

事实上, TGA余额的变化直接影响着金融市场的流动性。每次出现流动性大规模释放时,风险资产尤其是加密资产的涨幅都会有所反应。 像2020年年中到2021年底(该阶段叠加了货币政策),比特币大概涨了6倍。在该阶段,美国M2的增长也是达到了40%+,是5年内M2增长最快的时间阶段。

在2022年上半年至2023年上半年期间,TGA流动性释放阶段的比特币价格表现出一定的滞后性。在这一阶段,比特币的价格从最低点到最高点的涨幅约为100%,然而,从流动性释放开始至阶段结束,整体来看,比特币价格上涨幅度约为10%。

根据高盛最新报告的预测, 2025年第一轮短期TGA注入流动性规模大约为1500亿至2500亿美元。 预计会持续到夏季直到达成新协议。 这是第一轮可预见的流动性释放。也有其他机构进行分析, 认为第一轮预计总共将注入约6000亿美元的流动性。

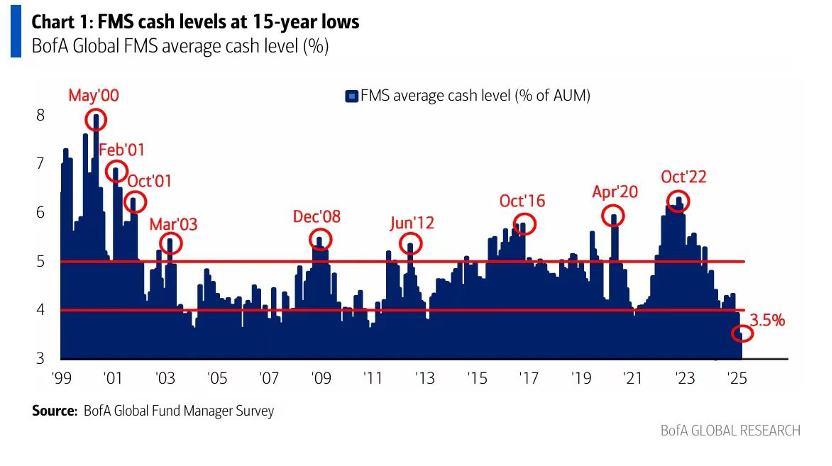

根据美国银行(BofA)最新的宏观分析报告,2025年2月全球基金经理的现金持有水平降至3.5%的低点,反映出投资者风险偏好的增强——他们更倾向于股票而非现金和债券。 这种风险偏好的上升,恰好与当前TGA流动性释放的时机契合。换句话说,本轮短期流动性注入,预计将大部分流入风险资产市场,其中包括加密资产。 投资者的资金流动方向以及对风险资产的青睐,可能进一步推动加密市场的上涨。

不是QE,胜似QE?

在特朗普经济学的框架下,推动美国优先的战略不仅仅依赖于贸易保护主义和产业回流等手段,还离不开财政和货币政策的有力支撑。为了实现自给自足并刺激国内经济,特朗普政府更倾向于利用财政工具,如TGA(财政部一般账户),以及在必要时通过货币政策工具进行流动性注入,推动经济增长。

与量化宽松(QE)这种长期的货币政策工具不同,TGA的流动性释放属于一次性、短期操作。通过减少国债发行并使用TGA账户中的资金来应对短期流动性需求,政府能够迅速注入市场流动性。这种注入虽然短期内可以推动风险资产上涨,但由于TGA资金的注入具有较强的暂时性,流动性可能在稍后阶段被迅速回收,进而可能带来市场流动性的紧缩效应。

与此相对,QE是美联储通过购买资产(如国债)长期扩展资产负债表、持续向市场注入资金的手段,旨在稳定金融市场并刺激经济增长。QE的长效性和持续性,与TGA的短期性质形成鲜明对比。特朗普政府要实现产业复兴和提升竞争力的目标,需要在短期内利用TGA注入流动性,而长期则依赖货币政策的宽松措施来支撑经济。然而,TGA的短期流动性释放也可能与美联储的货币紧缩方向相冲突,在政府不断增加债务的情况下,可能会引发市场的不确定性,进而影响整体经济政策的执行。

总的来说,特朗普政府通过TGA的短期流动性释放为市场注入了新的活力。尽管这种释放并非像量化宽松(QE)那样的长期货币宽松政策,但它足以在短期内推动加密资产等风险资产的上涨。对于加密市场而言,短期资金流入无疑是一次难得的机会,但随之而来的流动性收紧效应和美国债务问题仍需引起关注。长期经济稳定仍依赖于特朗普经济学框架下财政和货币政策的有效配合。在接下来的几个月里,基于这一框架所采取的货币和财政政策工具,将在很大程度上决定加密市场表现。