原文作者 | Arthur Hayes (BitMEX 联合创始人)

编译|Odaily星球日报( @ Od a ilyCh in a )

译者|Azuma( @azuma _ eth )

编者按:本文系 BitMEX 联合创始人 Arthur Hayes 今晨所发布的新文《Sasa》。在文中,Arthur 剖析了美联储以及财政部后续可能进行的动作,以及相关动作对市场整体的美元流动性状况会造成何种影响。Arthur 整体上看好一季度行情,认为市场对于特朗普团队政策转向效果的失望情绪,可以被极为积极的美元流动性环境所掩盖,但同时 Arthur 也预测市场将于一季度末见顶,直到下半年才会有所好转。Arthur 同时还提到旗下基金 Maelstrom 已买入 BIO、VITA、ATH、GROW、PSY、CRYO 和 NEURON 等多个 DeSci 概念币,认为市场很快就将对 DeSci 进行重新定价。

以下为 Arthur 原文内容,由 Odaily 星球日报编译。由于 Arthur 行文风格太过洒脱,文中会存在较大篇幅与主干内容无关的自由发挥,为了方便读者理解,Odaily 在编译时会对原文进行一定删减。

北海道的滑雪场附近生长着一种名为“筱”(Sasa)的竹子,这种竹子的茎秆很细,像芦苇一样,但却长着锋利的绿叶,一不小心就会割伤皮肤。因此,如果没有足够的积雪覆盖雪道,滑雪就会非常危险。

今年 北海道的降雪量创下了七十年来的记录,因此滑雪场的大门在 12 月底就开放了,而非像往年那样直到 1 月的第一或第二周才开放。

-

Odaily 注:这两段并不全是废话,看到结尾你就会知道 Arthur 想表达什么。

在上一篇文章《 Trump Truth 》中,我曾预测市场对于特朗普上台后的政策转变期望过高,进而会滋生失望情绪。我仍然认为这是一个潜在的负面因素,可能会在短期内拖累市场,但与此同时,我必须平衡美元流动性的推动作用。就目前而言,比特币随着美元供应节奏的变化而起伏不定。美联储和美国财政部的掌权者们决定着世界金融市场的美元供应量。

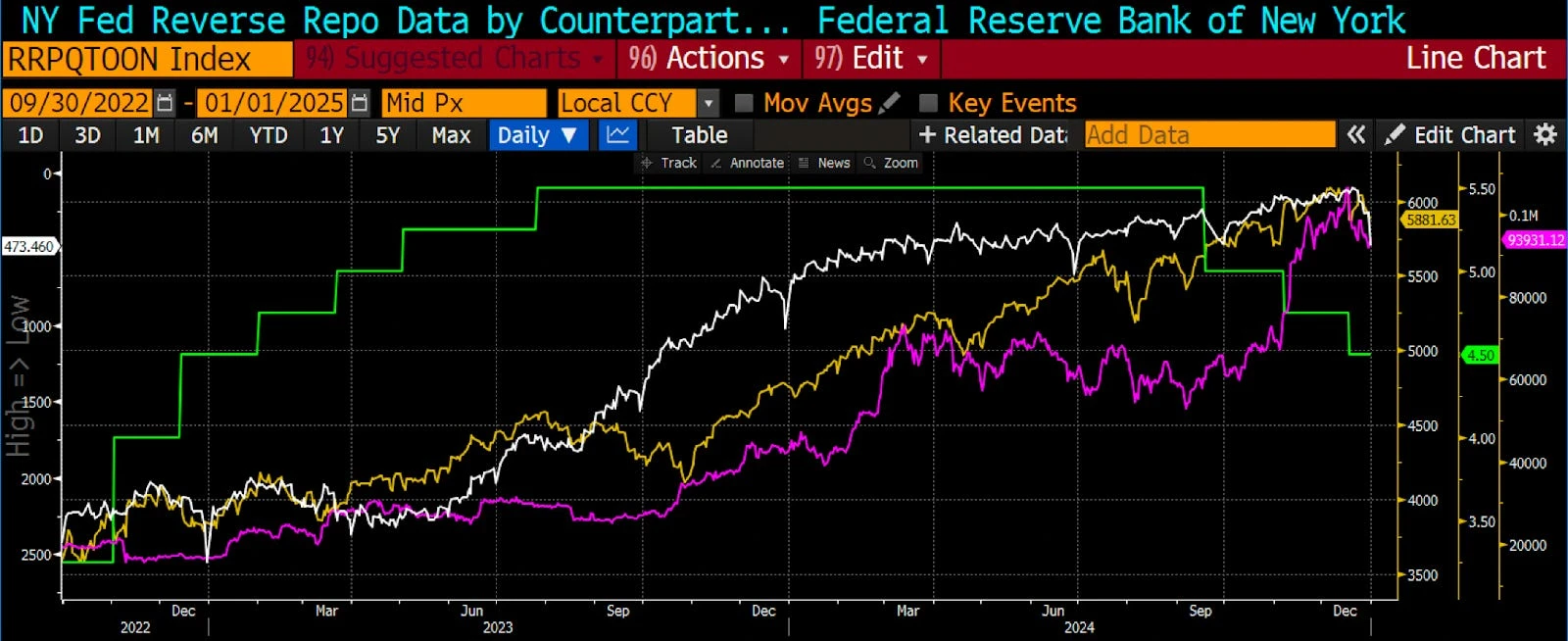

比特币在 2022 年第三季度触底,当时美联储的逆回购机制(RRP)达到了顶峰。在美国财长“坏女孩”耶伦(Bad Gurl 是 Arthur 给耶伦起的绰号)的授意下,财政部发行了更少的长期附息债券和更多的短期零息票据,这从 RRP 中抽走了超过 2 万亿美元。这是在向全球金融市场注入流动性。加密货币和股票(尤其那些是在美国上市的大型科技股)因此而暴跌。上图显示的是比特币(左侧,黄色)与 RRP(右侧,白色,倒置)的对比 —— 可以看出随着 RRP 的下跌,比特币几乎同步上涨。

我想要解答的问题是,至少在 2025 年第一季度,积极的美元流动性供应能否抵消市场对于特朗普政策转向力度的失望情绪。如果答案是 yes,那么当下就可以放心地进行交易,Maelstrom 也应该在账面上放大风险。

我会先讨论美联储的问题,但这在我的分析中只是一个次要因素。之后,我将讨论美国财政部将如何应对债务上限的问题。如果政客们在提高债务上限上犹豫不决,财政部将耗尽其在美联储的一般账户(TGA),将流动性注入系统,并为加密货币创造积极的势头。

出于篇幅考虑,我不会解释 RRP 和 TGA 的借方和贷方为什么分别对美元流动性存在负面和正面的影响。如果你没看过我之前的文章,请参考《 Teach Me Daddy 》来了解详细机制。

美联储

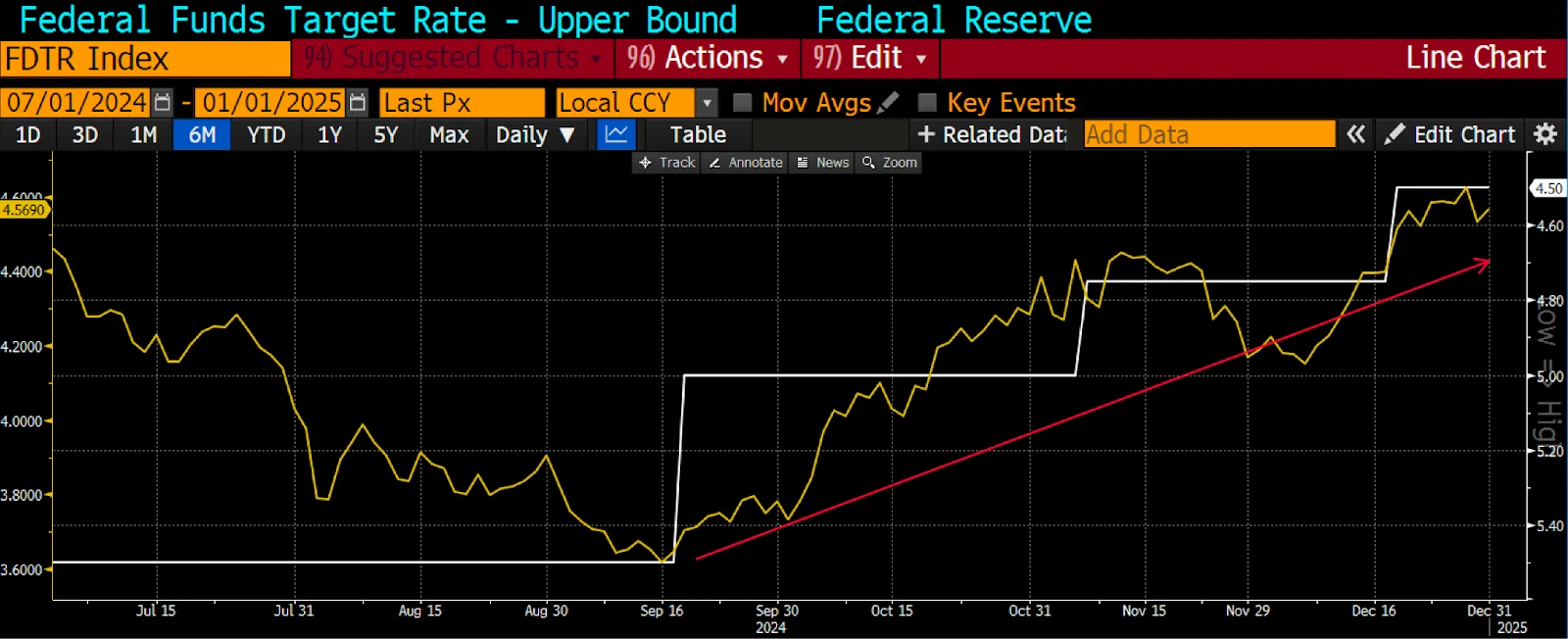

美联储量化紧缩(QT)政策的步伐仍保持在每月 600 亿美元的水平上,这意味着其资产负债表规模有所缩减。美联储关于量化紧缩政策步伐的前瞻性指导没有变化。我将在本文后面解释原因,但我的预测是,市场将在 3 月中下旬达到顶峰,因此从 1 月到 3 月,QT 将导致 1800 亿美元的流动性被移除。

RRP 已降至几乎为零。为了彻底耗尽该机制,美联储姗姗来迟地改变了存款准备金的政策利率。在 2024 年 12 月 18 日的会议上,美联储将 RRP 利率下调了 0.3% ,比政策利率的下调幅度高出 0.05% 。这是为了将 RRP 利率与联邦基金利率(FFR)下限拴在一起。

如果你好奇为什么美联储要等到 RRP 几乎耗尽时才将利率与 FFR 的下限对齐,并降低在该机制中存款的吸引力,我强烈建议你阅读 Zoltan Pozar 的文章《 Cheating on Cinderella 》。我从他的文章中得到的启示是,美联储正在用尽一切手段来刺激对美国国债发行的需求,然后才会停止 QE,再次给予美国商业银行分支机构补充杠杆率豁免,并可能恢复量化宽松(QE),也就是所谓的“印钞机开工”。

目前,有两个资金池将有助于控制债券收益率。对美联储来说,不能让 10 年期美国国债收益率超过 5% ,因为这是债券市场波动性爆发的水平(MOVE 指数)。只要 RRP 和 TGA 中存在流动性,美联储就不必大幅改变货币政策,并承认财政主导地位正在发挥作用。财政主导地位实际上确认了鲍威尔对耶伦及其继任者斯科特(Scott Bessent,特朗普提名的新任财长)的从属地位。我迟早也会给斯科特那小子起一个绰号,但现在还没想出一个够绝的。 如果这影响了他的决策,通过选择美元贬值(相较于黄金)让我看起来像是现代版 Scrooge McDuck(经典动画角色,设定为全世界最有钱的鸭子)的话, 我就会给他取一个更谄媚的绰号。

一旦 TGA 消耗殆尽(美元流动性为正),随后又因债务上限被触及和提高而得到补充(美元流动性为负),美联储将没有权宜之计来阻止收益率自去年 9 月决定开始宽松周期后不可阻挡地走高。不过这对第一季度的美元流动性状况其实并不重要,只是顺便想了想如果收益率继续上升,美联储的政策在今年晚些时候可能会如何演变。

FFR 上限(右侧,白色,倒置)与美国 10 年期收益率(左侧,黄色)的对比清楚地表明,随着美联储在通胀率高于其 2% 的目标时降低利率,债券收益率已经上升。

真正的问题是 RRP 从大约 2370 亿美元降至零的速度。我预计,随着货币市场基金(MMF)通过提取资金和购买收益率更高的国库券(T-bill)来最大化其收益率,它将在第一季度的某个时候接近零。换句话说,这意味着第一季度将有 2, 370 亿美元的美元流动性注入。

在 12 月 18 日 RRP 利率调整之后,期限少于十二个月的国库券的收益率高于 4.25% (白色),这是联邦基金利率的下限。

由于量化宽松政策,美联储将移除 1, 800 亿美元的流动性,同时由于其调整奖励利率而导致的 RRP 余额减少,美联储将鼓励额外 注入 2, 370 亿美元的流动性。总计净注入 570 亿美元流动性。

财政部

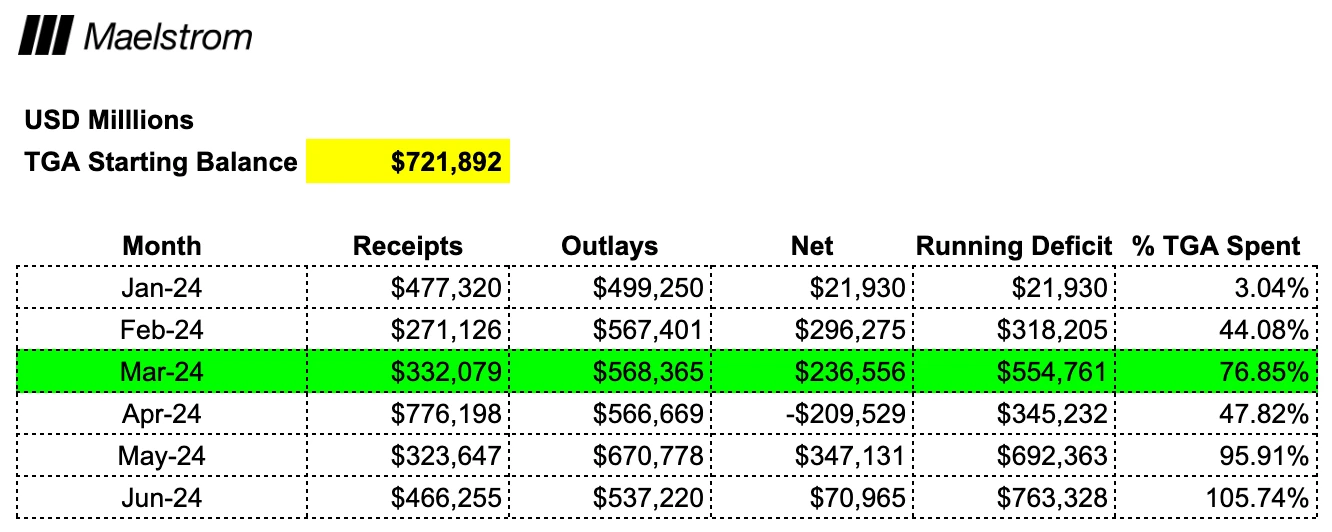

耶伦告诉市场,她预计财政部将在 1 月 14 日至 23 日期间采取 “非常措施 ”为美国政府提供资金。财政部在支付政府账单方面有两种选择。他们既可以发行债务(美元流动性为负),也可以从美联储的支票账户中支出资金(美元流动性为正)。由于在美国国会提高债务上限之前,债务总额不会增加,因此财政部只能从其支票账户(TGA)中支出资金。目前,TGA 余额为 7220 亿美元。

第一个重大假设是政客们何时同意提高债务上限。这将是对特朗普在共和党议员中的支持是否稳如磐石的首次考验。需要注意的是,特朗普的执政优势 —— 即共和党人在众议院和参议院中对民主党人的人数优势 —— 非常微薄。共和党内有一派人喜欢挺胸抬头、趾高气扬,每次辩论债务上限问题时都声称他们关心缩小臃肿的政府规模。他们会坚持投票支持提高上限,直到为自己的选区争取到一些好处。特朗普已经无法说服他们在不提高债务上限的情况下否决 2024 年的年终支出法案;民主党人在上届大选中已挨了一顿毒打,也没有心情帮助特朗普释放政府资金以实现其政策目标。哈里斯 2028 卷土重来?有人想看这个剧情吗?事实上,下一届民主党总统提名人将会变成银狐纽森(Gavin Newsom)。因此,为了完成任务,特朗普会明智地将债务上限问题排除在任何立法提案之外,直到万不得已。

当不提高债务上限会导致到期国债出现技术性违约或政府全面停摆时,就有必要提高债务上限。根据财政部公布的 2024 年收支情况 ,我估计这种情况将在今年 5 月至 6 月间发生,届时 TGA 余额将完全耗尽。

了解 TGA 为政府提供资金的速度和强度有助于预测何时缩减资金会产生最大效果。市场具有前瞻性,鉴于这些都是公开数据,且我们知道财政部在账户接近枯竭且无法增加美债总额的情况下将如何运作,因此市场会寻找新的来源以获得美元流动性。在耗尽 76% 的情况下, 3 月似乎是一个市场会开始询问“接下来会发生什么”的时候。

如果我们把美联储和财政部截至第一季度末的美元流动性加在一起,总额将达到 6120 亿美元。

接下来会发生什么?

一旦违约和停摆迫在眉睫,就会在最后一刻达成协议,提高债务上限。届时,财政部将再次自由地进行净借款,且必须重新填满 TGA。这对于美元流动性是负面影响。

第二季度的另一个重要日期是 4 月 15 日,这一天是纳税到期日。从上面的表格中可以清楚地看出,政府的财政状况在 4 月份显著改善,这同样对美元流动性是负面的。

如果影响 TGA 余额的因素是决定加密货币价格的唯一因素,那么我预计第一季度末会出现一个局部高点。2024 年,比特币在 3 月中旬达到了约 73000 美元的局部高点,然后开始横盘,并在 4 月 15 日缴税截止日期前开始了多个月的下跌。

交易策略

这种分析的问题在于,它假定美元流动性是全球法币总流动性最关键的边际驱动因素。以下是其他一些影响因素:

-

中国会加快还是放慢创造人民币信贷的速度?

-

日本央行是否会开始提高其政策利率,从而使美元对日元升值并解除杠杆套利交易?

-

特朗普和斯科特是否会在一夜之间让美元相对于黄金或其他主要法币大幅贬值?

-

特朗普团队在快速减少政府支出和将法案变成法律方面的效率如何?

这些重大宏观经济问题无法事先知晓,但我对 RRP 和 TGA 余额随时间变化的数学计算有信心。我的信心进一步得到了市场从 2022 年 9 月至今的表现的支持:由于 RRP 余额的下降导致的美元流动性增加,直接导致了加密货币和股票的上涨,尽管美联储和其他央行在以自 1980 以来最快的速度加息。

FFR 上限(右侧,绿色)vs 比特币(右侧,洋红色)vs 标准普尔 500 指数(右侧,黄色)vs RRP(左侧,白色,倒置)。比特币和股票在 2022 年 9 月触底反弹,RRP 的下跌为全球市场注入了超过 2 万亿美元的流动性。这是耶伦故意做出的政策选择,发行更多的国债来消耗存款准备金。鲍威尔和他为对抗通胀而收紧金融条件的行动效果完全被抵消。

考虑到所有注意事项,我相信我已经回答了一开始提出的问题。也就是说,市场对于特朗普团队政策转向效果的失望情绪,可以被极为积极的美元流动性环境所掩盖,第一季度最多可增加高达 6120 亿美元的流动性。就像往年一样,在第一季度的末期,我们将如期卖出,在沙滩、海边或南半球的滑雪胜地放松身心,等待第三季度积极的法币流动性环境重新出现。

作为 Maelstrom 的首席投资官,我将鼓励本基金的冒险者将风险调至 DEGEN(极端)。在这方面迈出的第一步是我们决定进入蓬勃发展的 DeSci 领域。我们喜欢被低估的 shitcoin,并购买了 BIO、VITA、ATH、GROW、PSY、CRYO 和 NEURON。关于为什么 Maelstrom 认为 DeSci 叙事有望获得更高的再次估值,请阅读《 Degen DeSci 》。如果事情如我所描述的那样顺利发展,我将在 3 月的某个时候减仓,然后开始嗨起来。

当然了,任何事情都可能发生,但总体上我是看涨的。这是否意味着我在上一篇文章中的观点改变了?有一些。也许那些因对特朗普政策转向效果失望而产生的抛售已发生在 2024 年底,而非 2025 年 1 月中旬。这是否意味着我有时是一个糟糕的预测者?是的,但至少我会吸收新的信息和观点,并在出现重大损失或错失机会之前及时调整。

这就是为什么投资游戏如此吸引人。想象一下,如果你每次打高尔夫都能一杆进洞,每次打篮球都能从中场命中三分,每次打台球都能一杆清台。那生活还有个鸟意思?QTMD,失败和成功都是必要的,这样你才能从成功中收获快乐,但我希望整体上成功可以比失败多一些。