原创 | Odaily星球日报( @OdailyChina )

作者 | 夫如何( @vincent 31515173 )

2024 年加密领域投融资热度脱钩大盘行情,VC 币不再主导市场表现。

宏观层面,加密市场在 2024 年迎来众多历史时刻,比特币现货 ETF 的上线、以太坊现货 ETF 的上线、各国监管政策的清晰化、美联储宣布降息以及特朗普即将重回白宫等宏观层面的积极影响,比特币成功突破 10 万美元重要关口。

从加密市场内部来看,meme 成为市场关注的重点,不同时期的不同 meme 类型成为市场上涨的助推器。VC 项目表现低迷,代币线性释放周期成为 VC 项目的慢性“毒药”。

综合因素影响下,一级市场融资在数量上增长幅度较大,但融资金额上更为谨慎。

回看 2024 年 一级市场投融资活动,Odaily星球日报发现:

● 2024 年一级市场融资数量为 1295 笔,已披露融资总金额为 93.46 亿美元 ;

● AI 板块展露锋芒, 2024 年Q4融资数量激增 ;

● 单笔获投金额最大为 Praxis 的 5.25 亿美元。

注:Odaily星球日报根据各个项目的业务类型、服务对象、商业模式等维度将 Q1 披露融资(实际 close 时间往往早于消息宣发)的所有项目划进 5 大赛道:基础设施、应用、技术服务商、金融服务商和其他服务商。每个赛道下又分为不同的子板块包括 GameFi、DeFi、NFT、支付、钱包、DAO、Layer 1、跨链以及其他等。

2024 年,属于 BTC 和 meme 币

全览近三年的一级市场融资概况,得出一个重要结论: 2024 年一级市场的投融资活动已逐步脱钩于加密市场大盘走势,市场行情主要由比特币和 meme 板块主导,而传统 VC 项目表现低迷,难以再成为市场的核心驱动力。

从数据分析来看, 2022 年作为上一轮加密市场周期的巅峰时期,一级市场融资活动高度活跃,数量和金额的变化与市场行情几乎同步。2022 年第一季度融资数量达到 562 笔,金额高达 126.77 亿美元。然而,随着市场进入下行周期,融资活动快速收缩,到第四季度融资数量仅剩 330 笔,金额下降至 33.75 亿美元。

2023 年则是熊市效应的延续,一级市场的融资活动和整体大盘同样表现低迷。融资数量和金额在全年持续下滑,至第三季度分别降至 232 笔和 17.25 亿美元,创下近三年最低点。这一阶段的一级市场明显受到大盘走势的深刻影响,市场情绪和资本活跃度均受到抑制。

2024 年成为一级市场投融资活动的重要转折点。 数据显示,融资数量显著反弹,例如第一季度融资数量达到 411 笔,较 2023 年第四季度增长近 69% 。然而,与融资数量回升形成对比的是融资金额的谨慎表现,全年的季度总融资金额徘徊在 18 亿至 28 亿美元区间。这表明,尽管资本活跃度有所恢复,但投资者对资金的投入更加保守,进一步表明一级市场与大盘的脱钩特性。

从市场热度分布来看, 2024 年的加密市场行情由比特币和 meme 板块主导,这与上一周期的表现形成鲜明对比。在上一周期中,VC 项目通常是市场热点的核心,而 2024 年 VC 项目整体表现低迷,难以再对市场产生实质性影响。这种现象使得一级市场行情失去了作为大盘行情参考指标的价值。

2024 年的一级市场展现出一种理性化和独立化的趋势。 在经历了 2022 年的狂热和 2023 年的寒冬之后,投资者显然更加谨慎,更加注重项目的实际质量和长期价值,而非盲目追逐市场热点。这种变化可能预示着一级市场正在逐渐脱离传统的加密市场周期,进入一个新的发展阶段。

融资数量的增加和金额的谨慎背后,反映了 VC 机构更倾向于分散投资,并在资本分配上更加保守。这种态度表明,市场热度的回归并未带来资本大规模流入,而是促使投资者更加关注那些真正具备潜力的项目。换句话说, 一级市场不再只是行情的“追随者”,而是开始扮演塑造未来市场格局的角色。

2024 年一级市场融资数量为 1295 笔,已披露融资总金额为 93.46 亿美元

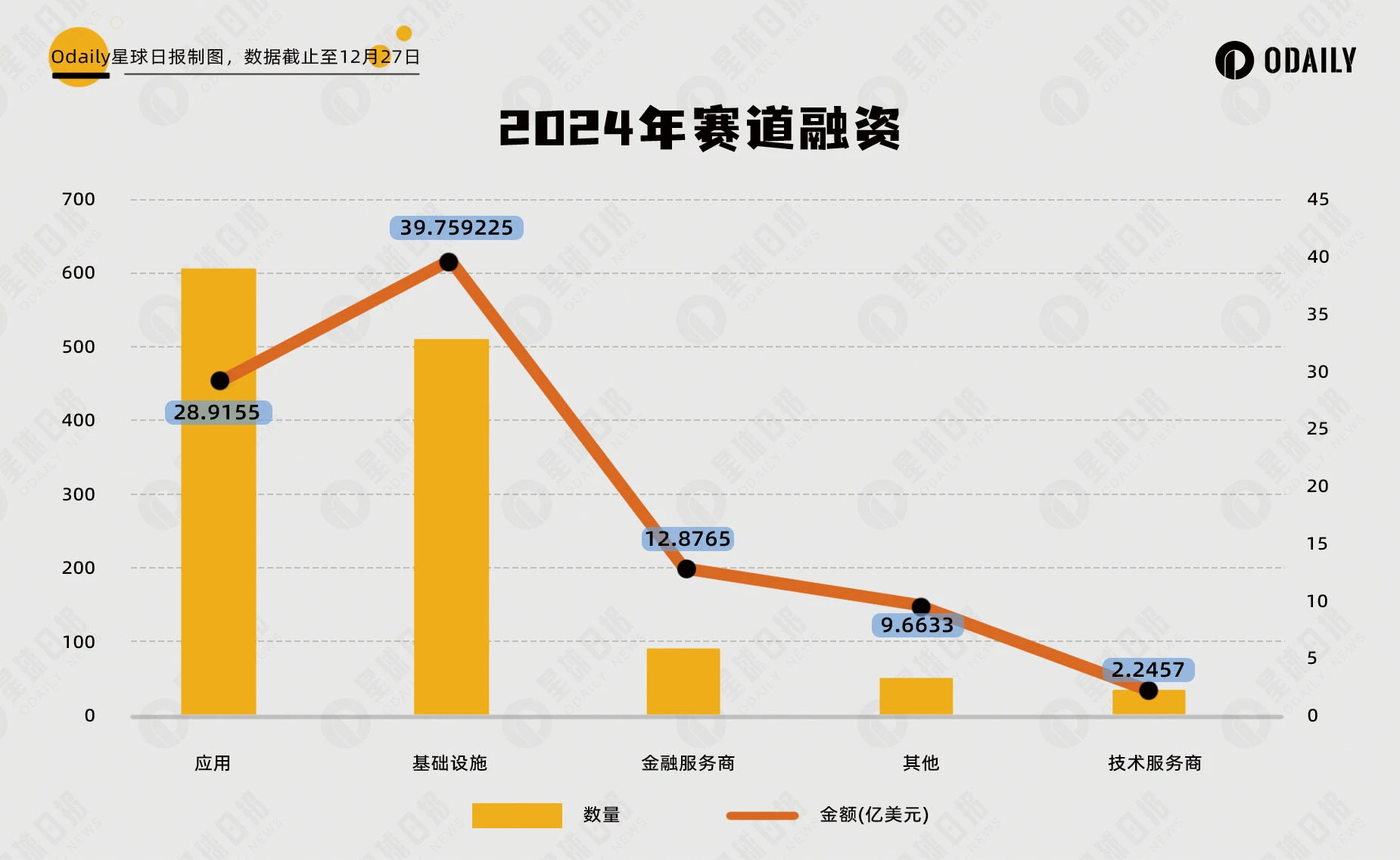

据 Odaily星球日报不完全统计, 2024 年全球加密市场共发生 1295 起投融资事件(不含基金募资及并购),已披露总金额为 93.46 亿美元,分布在基础设施、技术服务商、金融服务商、应用和其他服务商赛道,其中应用赛道获得的融资数量最多,共计 606 笔;基础设施赛道获得的融资金额最多,融资金额为 39.76 亿美元。两者在融资金额和数量上领先其他赛道。

从上图来看,应用赛道作为加密行业最贴近终端用户的领域,一直是一级市场关注的焦点。2024 年,应用赛道的融资表现相比 2023 年实现了双增长,融资数量和金额同比上涨约 20% 。

2024 年基础设施赛道的融资表现尤为抢眼。融资数量和金额相比 2023 年均大幅上涨,涨幅超过 50% 。这一增长的背后,不仅是加密行业对技术底层设施持续升级的需求,更是 AI(人工智能)和 DePIN(去中心化物联网网络)等新兴领域的崛起,为基础设施赛道带来了全新的发展机遇。

总的来说, 2024 年全球加密市场的投融资活动呈现出鲜明特点, 应用赛道和基础设施赛道在数量和金额上的领先,表明市场对终端用户体验与底层技术升级的双重需求。 与此同时,技术服务商、金融服务商和其他服务商赛道在稳定发展中酝酿新机遇,尤其是金融服务商赛道,随着主流金融入场,有望在 2025 年迎来新的突破。

AI 板块展露锋芒, 2024 年Q4融资数量激增

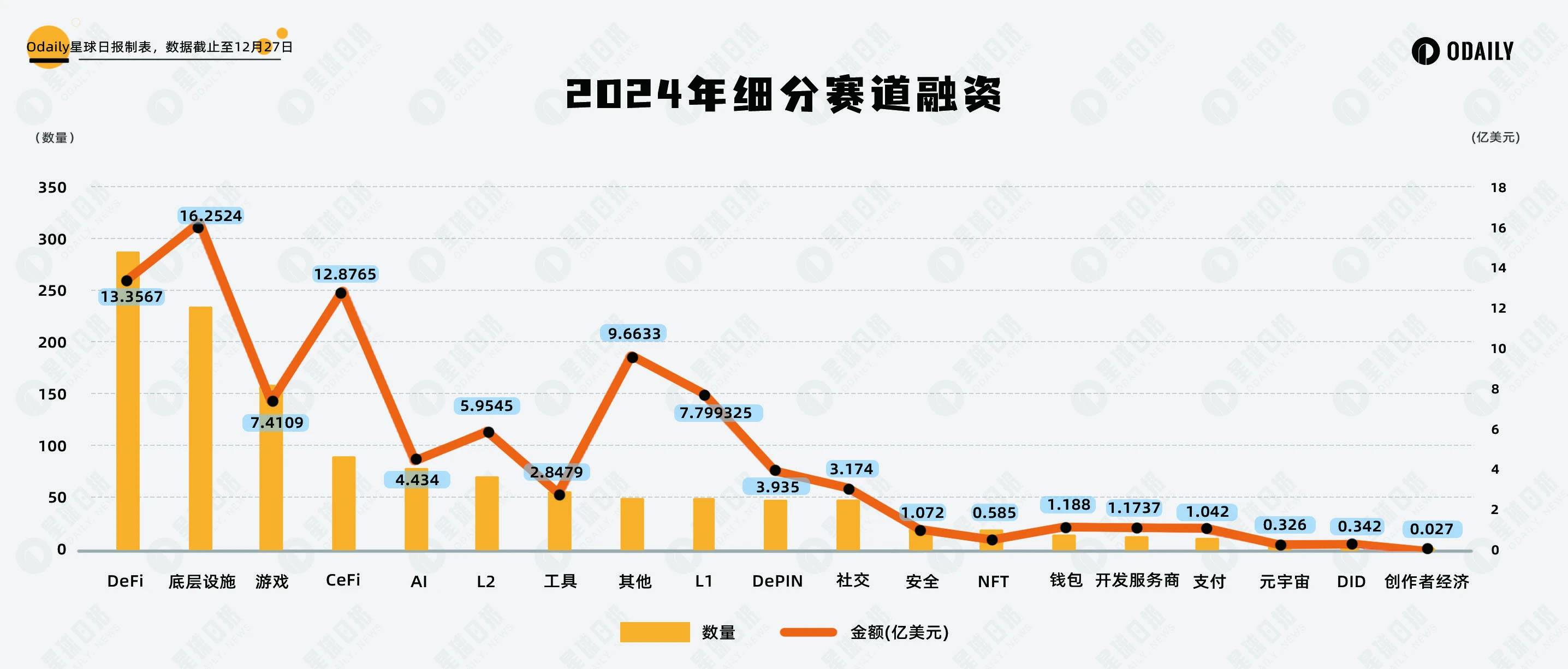

据 Odaily星球日报不完全统计, 2024 年细分赛道中融资事件集中在 DeFi、底层设施和游戏,其中 DeFi 赛道为 289 笔,底层设施赛道为 236 笔,GameFi 赛道为 160 笔。

从子赛道融资情况分布来看:

纵观 2024 年的细分赛道,DeFi 和底层设施板块继续保持稳定增长,融资总量和数量均居首位。这表明市场对去中心化金融和底层技术的需求依然强劲,无论是 DeFi 的新型协议创新,还是多链互操作性、区块链安全性等底层设施的持续优化,均成为资本关注的焦点。

相比之下,游戏板块在前三个季度表现抢眼,融资数量稳定排名前三,但到了第四季度却遭遇明显下滑,仅有 29 个项目公布融资信息。 这种趋势反映了 GameFi 热度的阶段性减弱,市场对其短期盈利能力与用户增长前景态度更加谨慎。

与此同时, AI 板块的热度迅速攀升,成为 2024 年的一大亮点。 这一赛道早期往往与其他领域(如 DeFi 和基础设施)共同发展,并未被单独划分。然而,从第三季度开始,AI 板块逐渐脱颖而出,特别是在第四季度,融资数量和金额均实现翻倍增长。市场对 AI+区块链的应用潜力表现出高度关注,而 AI Agent 的起势进一步点燃了资本对这一赛道的投资热情。

单笔获投金额最大为 Praxis 的 5.25 亿美元

从 2024 年融资金额 Top 10 的榜单中可以看出,尽管市场环境存在波动,但投资机构对基础设施类项目的信心依然强劲。 排名前十的项目几乎都聚焦于底层技术和创新方向,展现出机构对于该类赛道未来发展的高度期待。

L1 公链依然吸引了大规模融资。在榜单中,除了老牌公链 Avalanche 完成了 2.5 亿美元的私募轮融资外,Monad、Berachain 和 Babylon 等新兴项目也展现了强劲的增长势头。这些项目通过技术创新和生态拓展,赢得了投资者的关注。

Praxis 是本次榜单中的融资冠军,获得了高达 5.25 亿美元的投资。然而,该项目的具体发展方向仍相对模糊,主要其采用 DAO 组织形式进行管理,进入 DAO 需要进行申请,限制了相关消息的披露。

值得注意的是,Paradigm 在榜单中的主导地位显而易见。作为顶级风险投资机构,Paradigm 领投了榜单中三大项目——Monad、Farcaster 和 Babylon。