撰文:Jason Jiang,OKG Research

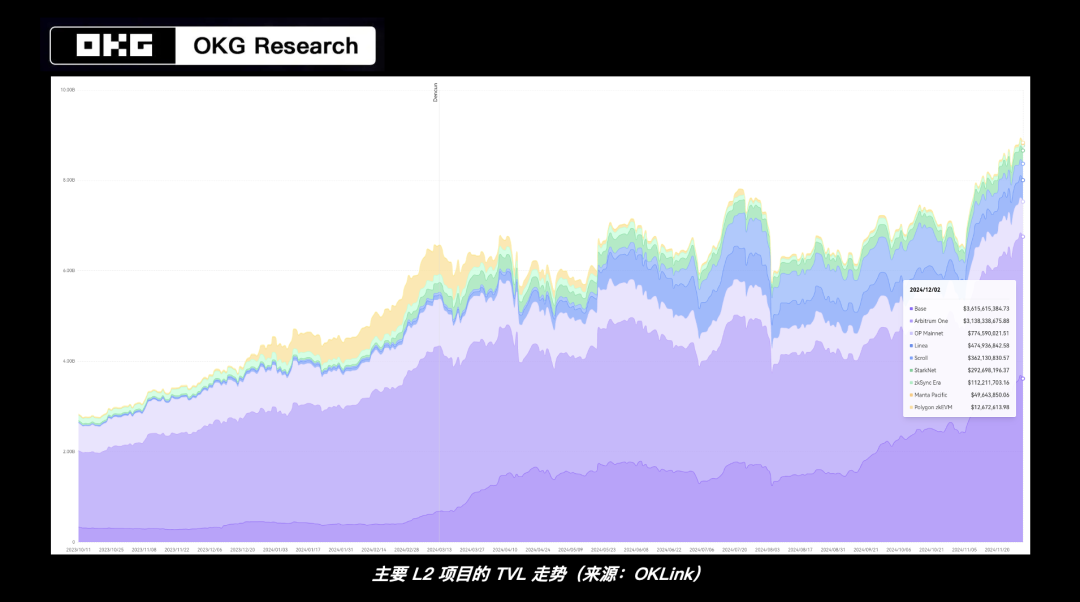

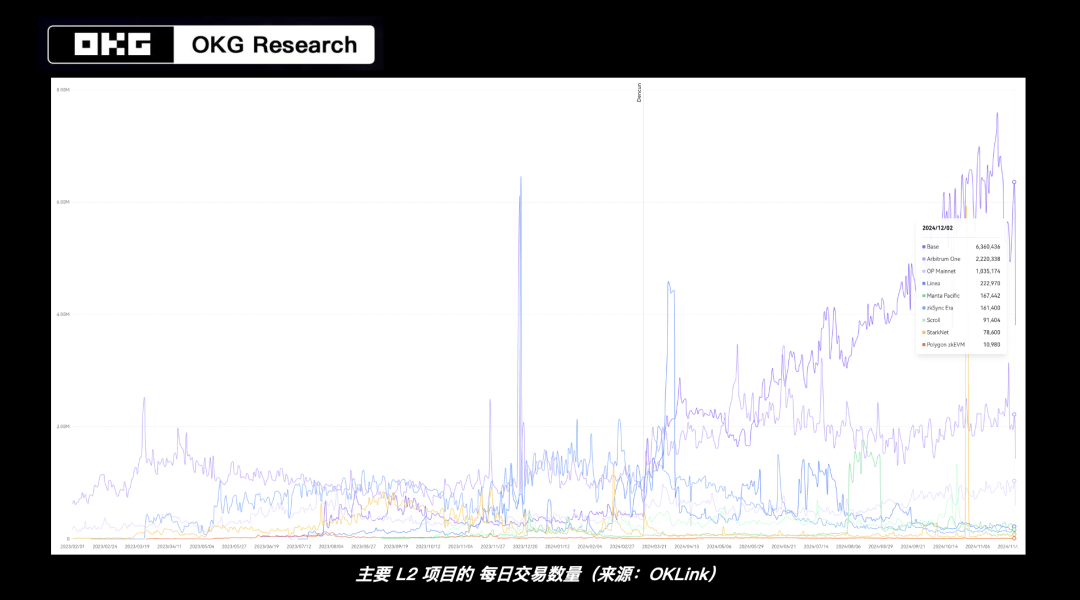

大量资金正疯狂流向 Base。链上数据显示,过去 1 个月 Base 是链上资金流入最多的生态,净流入达到 7.5 亿美元,远超 Solana 同期(约 3 亿美元)。与此同时,其他指标也在攀升:Base 单日交易量最高超 1100 万笔,累计促成 10 余亿笔链上交易,每周活跃地址数量较年初也实现了 20 倍涨幅,并超越 Arbitrum 成为 TVL 最高的 L2 项目。

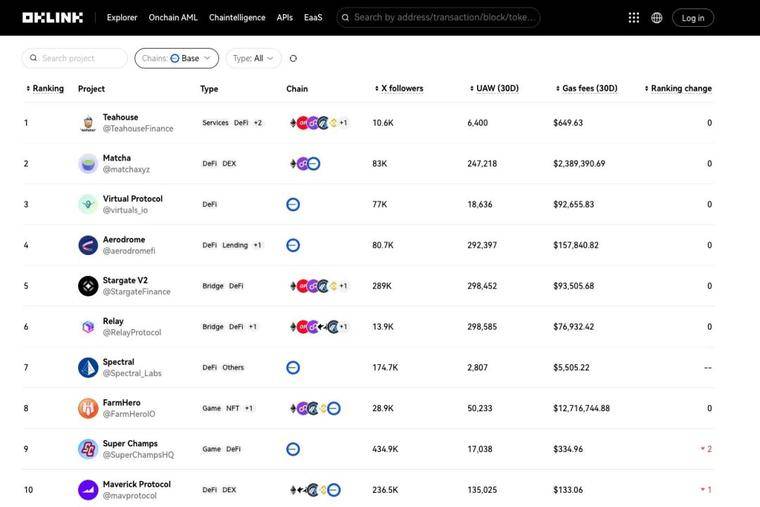

Base 链上的热点项目(来源:OKLink)

Base 的成功得益于其抓热点和造「爆款」的能力,但也离不开其背后 Coinbase 的支持:Base 能轻松整合 Coinbase 生态中的各种产品、用户和工具,使开发者借助这些快速构建链上应用,并使其触达超 1 亿的用户和大量资产,让更多用户与资产完成迁移。这是 Base 发展的基本盘,更是其相较于其他 L2 的天然优势。如今,越来越多像 Base 这样「有人撑腰」的项目,正陆续加入 L2 的「战局」。

这些「有人撑腰」的 L2 中会出现下一个 Base 吗?

过度基建所带来的流动性分割和存量竞争加剧让 L2 批评和看衰之声不绝于耳,但并未阻挡新进入者的热情,众多机构仍陆续加入 L2「战局」:老牌 DeFi 项目 Uniswap 推出自己的 L2 项目 Unichain;Web2 科技巨头索尼也宣布推出 L2 网络 Soneium...... 流动性争夺战尚未落幕之际, 新一波颇具背景与关注度的竞争者又来了。

与老牌 L2 项目相比,这些新进入者有些「不一样」。

以 Arbitrum、Optimism 为代表的早期原生 L2 项目,都是为了解决以太坊存在的技术与性能缺陷,而非应用问题。这些项目以更低的 Gas 和更高的 TPS 来满足市场对主链的应用需求。 成功的前提是主链足够活跃:只有主链先被高频使用,L2 的优势才能体现,价值才会兑现。 但以太坊此前「内忧外患」,绝对数据虽依旧领先,但增长已远远落后于 Solana 等。如此,即便依附于以太坊的 L2 们「内功」深厚,也无法得到施展。

反观 L2 市场的新进入者,无论去年 8 月上线的 Base,还是今年的 Uniswap 还是索尼,要么自身有应用与流量加持,要么在链接 Web2 场景方面有巨大想象空间。 它们在流量、场景与生态方面都不太依赖以太坊,更无意替代以太坊,只是更多考虑如何将现有 L2 技术「变现」,以优化和完善自身应用版图,获得更大的竞争优势。

而这些项目之所以选择 L2,一方面是因为模块化 rollup 基础设施初见成效,OP Stack 等平台大幅降低了部署 L2 的技术门槛,一键发链正在成为现实,并且无需引导建立新的共识网络,是更具性价比的技术选择;另外,Base 的成功也证明了 L2 项目在不依靠代币体系所来的金融激励也能健康运行,在法律合规方面具有明显优势,或许也会对很多机构产生更大吸引力。

下半场战事开启,如何撬动 L2 的价值「杠杆」?

如今对 L2 的批评与看衰,表面是由于市场表现不及预期,根本原因在于技术迭代与应用创新的速度在这轮周期中出现了明显错配。 就像费尽力气造出了高速公路,结果却发现市面上根本没有多少汽车,大家都还在蹬自行车的阶段,这时候高速公路的价值当然也就无法体现。

如何解决这个问题?最有效的方式是加速在 L2 生态中构建应用,缩小甚至消除两者之间的时间错配,从而让基建需求再次紧张起来,让市场进入「基建 - 应用 - 基建」的正向循环中,从而撬动 L2 的价值杠杠。

就像索尼 SBL 总监兼 Astar Network 创始人 Sota Watanabe 说的那样,「 由于缺乏一般用户接触点以及他们的反馈,Web3 行业过去一直在为自己制作产品。 」但借助索尼等机构所拥有的业务与资源优势,Web3 行业的基建和应用有望摆脱「圈内自嗨」的尴尬,成为解决实际问题和满足真实需求的应用,把 Web3 技术的好处带给更广泛的 Web2 用户。

今年 7 月的以太坊开发者大会上,Vitalik 也曾表示「下一个十年以太坊生态最大的主题是应用」。如今这些 L2 新进入者,就是带着应用而来,也是冲着应用而去。 当大多数原生 L2 项目还在继续卷「技术叙事」的时候,新进入者们已经在现有 L2 高速公路上尝试修建「收费站」,并将更多「车辆」引导到路上跑起来。

随着 L2 技术的发展和成熟,L1 主链距离普通用户可能正越来越远,L2 会成为链上用户与应用的主要聚集地。据 OKG Research 分析,目前已有超过 90% 的以太坊交易活动发生在 L2 网络中。未来势必有更多机构,特别是 Web2 机构会将 L2 作为构建链上应用和参与 Web3 生态的选择。

在这个过程中,一场围绕着应用的 L2 下半场战事或将开启。只是 这次不仅要比「技术内功」,更要拼资源和拼场景 。这些背后有机构「撑腰」,自带流量和场景优势的 L2 新势力,或许能比那些在战局中厮杀更久的老牌项目更可能在应用端带来惊喜,从而撬动 L2 创新所带来的价值「杠杆」。

如果虚拟资产现货 ETF 让更多投资者拥有了 Web3 时代的资产配置选项,那 L2 可能会为更多机构提供 Web3 技术「杠杆」,让 Web3 不仅服务于 Web3,还能撬动 Web2 市场,碰撞出更多应用火花。