原文作者:Jasper De Maere,Outlier Ventures

原文编译: J1N ,Techub News

自 2024 年 3 月以来, 加密货币市场出现大幅度回调, 多数 Altcoin (除了比特币、以太坊等以外的代币),特别是一些相对来说算是主流的 Altcoin 其价格较高点下跌超过 50% , 但这对刚上市的代币没有受到太大的影响。通过研究 2000 多个代币发行案例, 我们发现处于早期并且融资规模在百万美元的项目,其原生代币价格能保持稳定,走出独立于大盘的走势。

总结要点

-

在 Web3 的私募市场中, Pre-Seed 轮和种子轮投资规模在百万美元左右,同时融资过程耗时较长的项目,其获得下一轮融资的时间间隔会更长,获得融资金额更少。

-

根据对 1 月至 4 月的市场的观察,我们发现投融资市场对大盘涨跌的反应有滞后性,也就是说在大盘大涨之后的一个月,才会涌现大量投融资。

-

今年以公售的方式进行代币发行占据主导地位, 占年初至今所有代币发行的 81% 。甚至没有一个赛道私募的项目能比公售的项目多, 这表明公售受到市场强烈青睐。

-

由于项目在完成不同阶段的融资后,每个阶段的估值数据差异太大, 又因为这些项目在披露信息时往往带有主观偏见,所以无法从中得出有意义的结论。

融资规模与赛道成熟度

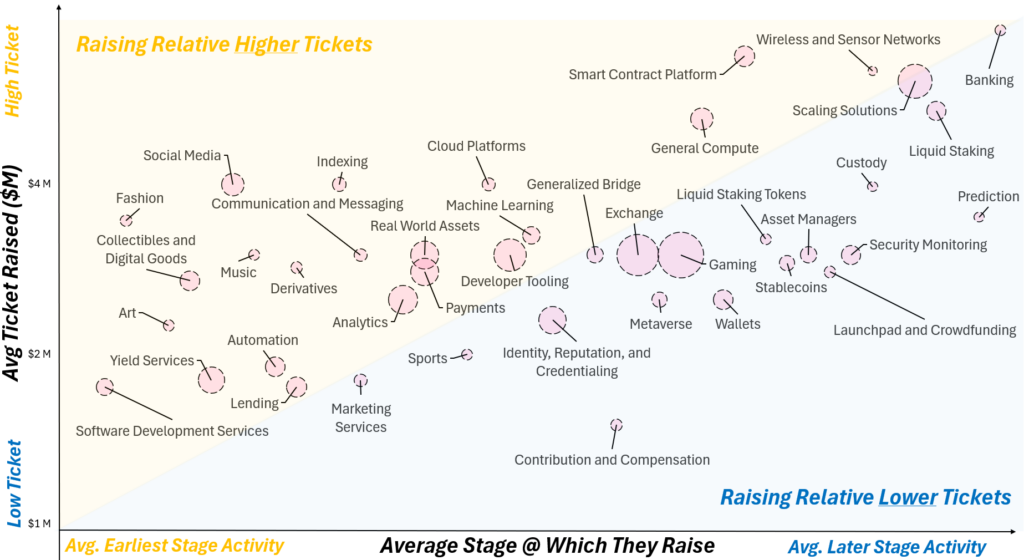

Web3 本身并不是一个行业, 而是一种正在改变全行业的技术堆栈。同时 Web3 中没有任何两个赛道是相同的。创始人的背景不同以及项目所提供的区块链解决方案不同。因此,Web3 的各个赛道都对资本有不同的要求。为了让大家更清楚各个赛道对资本的需求,我们将融资规模与各赛道融资阶段相结合,时间区间为 2024 年初至 8 月 11 日,然后得到一个图表:

-

X 轴:项目进行融资的阶段。

-

Y 轴:项目的平均融资额。

-

气泡:气泡大小代表项目的融资笔数。

左下至右上对角线划分黄色和蓝色区域,蓝色代表融资相对较少的赛道, 黄色代表资本密集型赛道。

2024 年各赛道融资阶段和规模图

代币融资

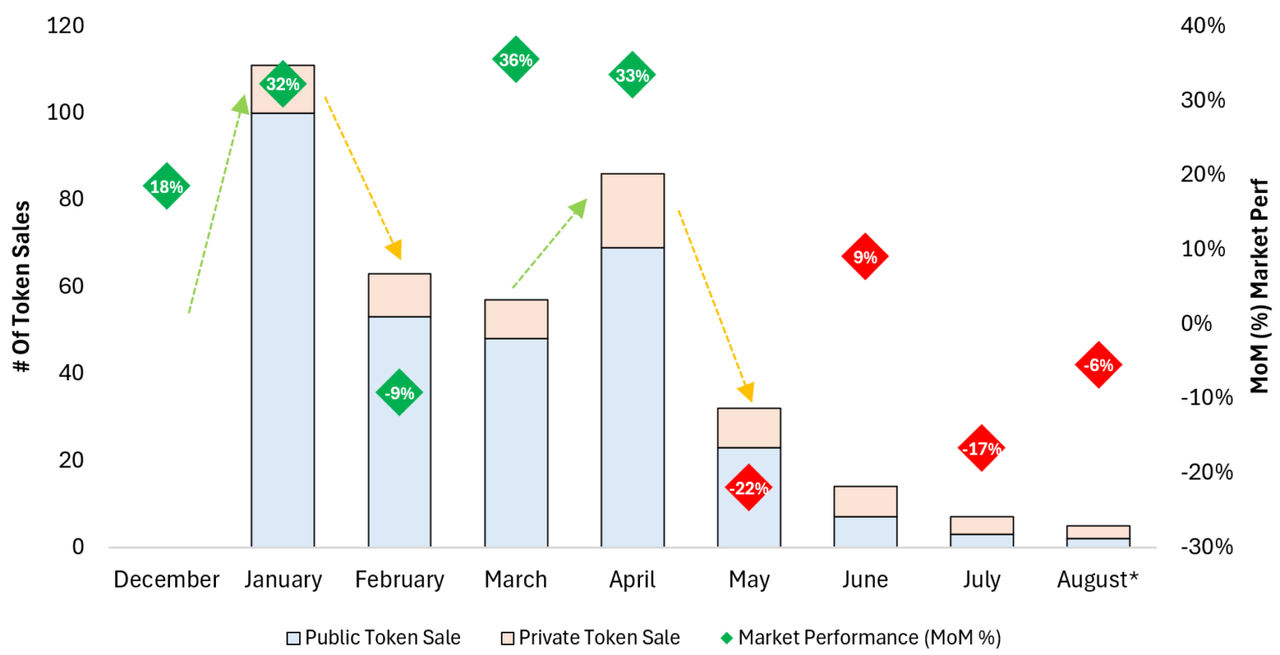

我们根据年初至 8 月 11 日的数据,一共研究了 375 个项目, 这些项目要么进行了公私混合的代币发行模式, 要么使用非稳定币进行融资。

纵观过去一年,加密货币市场共上市了 375 个代币,其中通过私募的有 70 个,通过公售的有 305 个。我们通过将代币上市的数量和 Altcoin 市值的涨跌幅做成一张图表,可以看到, 代币上市的数量和 Altcoin 市值的涨幅是呈现正相关的,当 Altcoin 的市值处于上涨趋势时, 代币上市的数量会在次月急剧上升。过去几个月, 由于假期休息日多以及市场表现不佳, 导致活动减少。

代币上市数量与 Altcoin 市值涨跌幅对比图

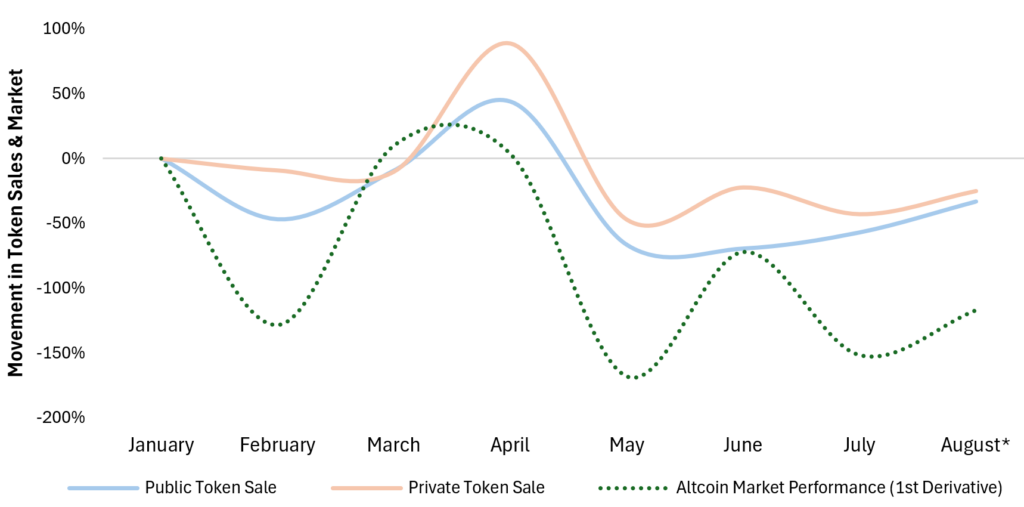

更进一步观察,我们不仅发现代币上市的数量与 Altcoin 市值的涨跌有关,另外发现通过私募形式完成上市的代币数量与市场的涨跌成正相关。我们认为这是预料之中的,因为公开发行通常要求项目方作更多的准备,过长的准备时间可能会导致错过行情。

代币发行活动的数量与月度 Altcoin 市值的涨幅对比图

我们还分析了项目融资的方式。新上市代币中, 约 81% 为公售, 到目前为止, 今年还没有哪个赛道的私募多于公售。

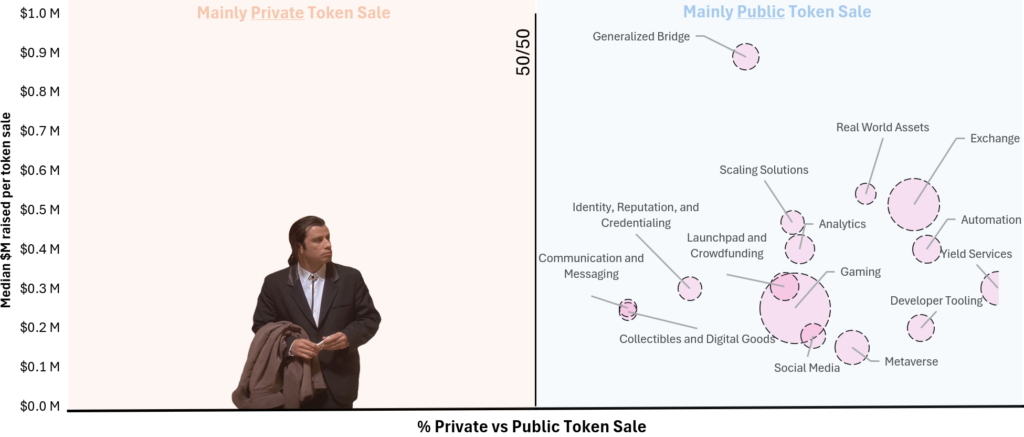

在 X 轴上, 以正中间为分割线,您看到左边是私募,右边是公售,Y 轴显示的是通过融资额的中位数, 气泡的大小表示代币上市的数量。

游戏项目有 82 个、交易所项目有 44 个、DeFi 收益协议有 19 个、元宇宙项目有 19 个,这 4 条赛道占了今年代币发行项目的大头。

公售与私募代币发行的相对份额和融资额的中位数

传统风险投资

我们研究了 1919 笔融资,分析其中各个融资阶段的数据,最终得出的结论包括:

-

种子轮是最活跃的融资阶段, 其次是加速器和 Pre-Seed 轮。随着代币上市,Pre-Seed 轮和种子轮之间的差距正在缩小。

-

随着周期升温, 越来越多的生态系统涌现, 加速器孵化的项目数量增加。

-

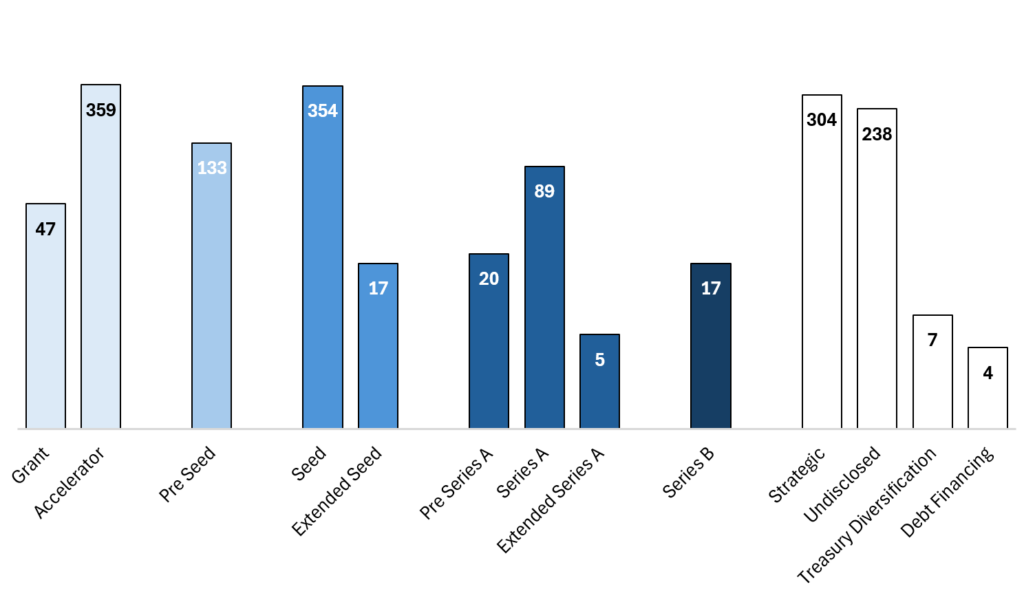

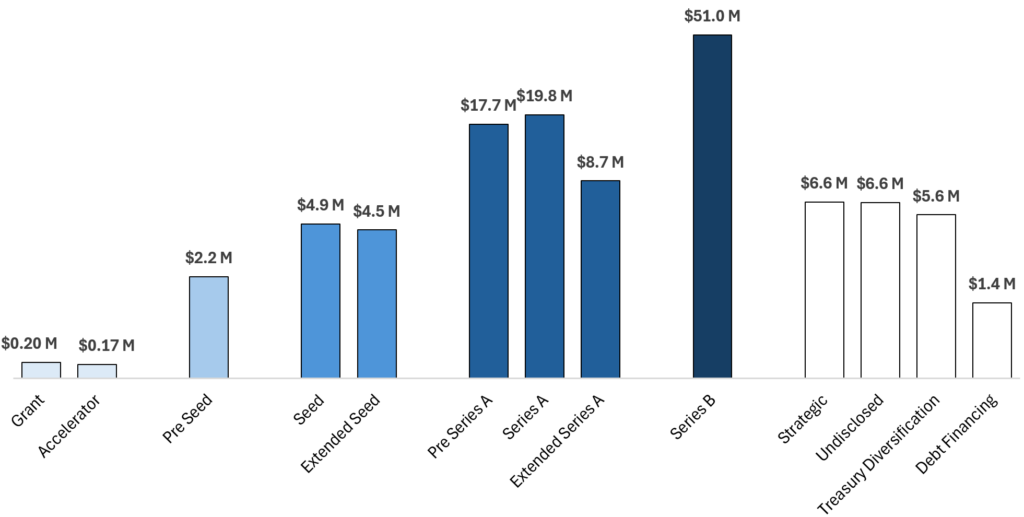

2024 年至今, 我们统计了各个阶段的平均融资规模:Pre-Seed 轮 220 万美元、种子轮 490 万美元、A 轮 1980 万美元、B 轮 5100 万美元。

下面我们将仔细研究这些数字。我们发现, 种子轮是融资最活跃的阶段, 其次是 Pre-Seed 轮。有趣的是, 我们发现将融资阶段区分为这两轮的公司越来越少, 因为有时种子轮会被私募轮取代。

接下来, 我们注意到许多加速器孵化计划, 根据我们的观察, 这些孵化计划比去年有所增长, 今年我们看到 Web3 里诞生出很多新兴的加速器。 但有一个数据有问题,就是补助金的数目。 我认为孵化项目获得的实际数字比统计的数字大一个量级。 因此补助金不被视为融资。

年初至今不同融资阶段及数量

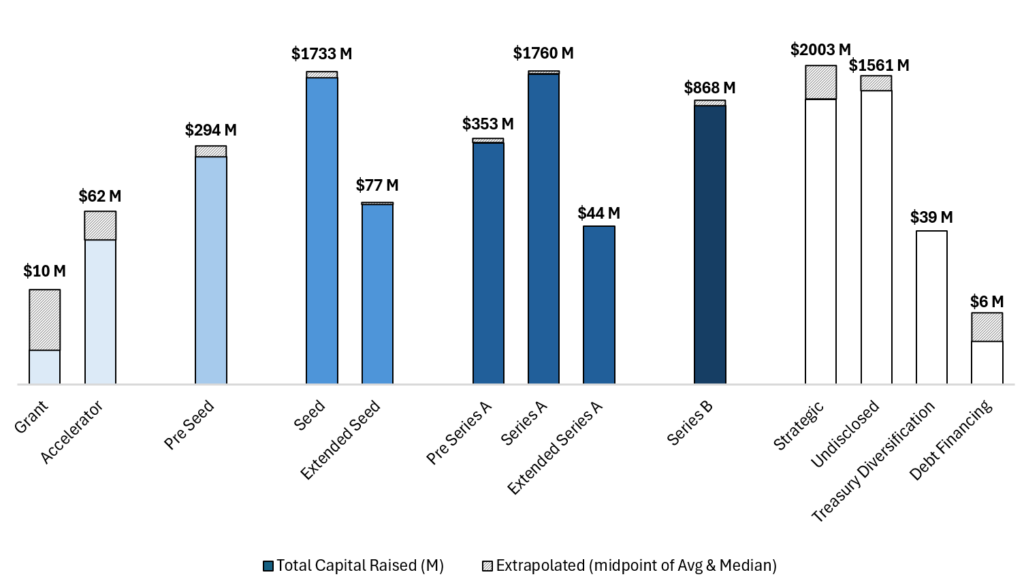

将融资额数据标记出来, 我们得到下图。项目方选择不披露融资金额的情况其实相对普遍,但如果数据样本足够大, 则可以推断出缺失的数据。

如下所示, 灰色区域是推断数据。为了消除异常值带来的巨大影响, 我们采用了一种保守的方法, 通过中位数和平均数的混合来计算总数。

不同阶段筹集的资金总额

利用以上两个图表, 我们进一步计算了年初至今各阶段平均融资额的近似值, 即用简单的融资总额除去融资笔数。虽然得到的结果不够精准, 但也与我们为同行提供的建议分析相一致。

各交易阶段的平均融资额

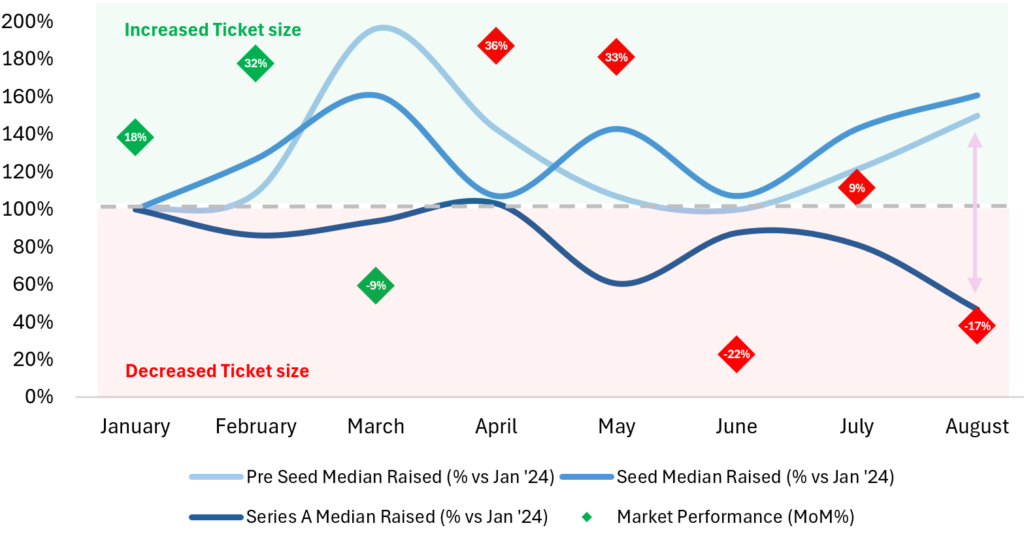

最后, 我们研究了 Pre-Seed 轮、种子轮和 A 轮的融资规模随时间的变化情况。从数据上看尽管市场动荡,但 Pre-Seed 轮融资和种子轮融资的规模受市场的影响较小,因为这些早期项目专注于创新领域。

相比之下,A 轮更接近或处于 TGE 阶段, 需要项目方证明其产品的吸引力。市场回调通常对后期投资的影响更大, 会导致融资活动和规模双双下降, 2022 年就是如此。

今年早期融资规模(自 2024 年 1 月起) 的增加可能是由于投资者认为市场从动荡期的后期开启新的循环转向复苏的早期阶段, 因此年初的时候投融资市场红红火火。

与 1 月份对比,各阶段融资规模变化图

数据调整

关键信息:

-

代币的上市通常与种子轮、A 轮和战略轮融资同步进行。

-

在短时间内最常见的融资组合是加速器 + 种子轮。许多人在加入新项目计划时或加入不久后所在项目就完成新的融资。

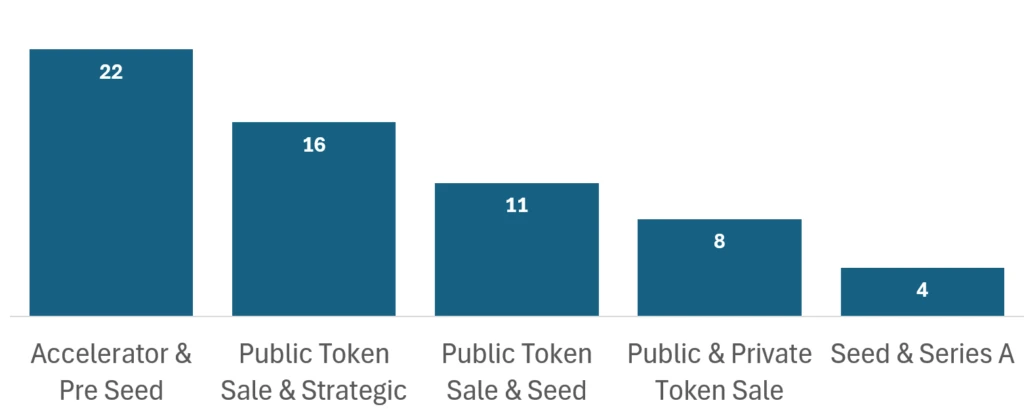

我们报告了 2024 年初至今的加密货币行业的所有融资数据。不过在收集数据的过程中存在一些问题,接下来进行说明。

在我们的数据中, 有 1392 家公司会同时在多个渠道登记其融资信息, 其中有两种情况:

-

公司一年内进行了多轮融资。

-

公司同时进行了传统风险投资和链上代币融资。

以下是一些最常见的融资组合。最常见的是加速器和种子轮, 这是有道理的, 因为加速器的孵化计划有助于降低项目方商业模式的风险, 而项目方通常会选择在筹备 Pre-Seed 轮或种子轮融资的时候加入加速器。我们还看到公售代币轮融资与战略或种子轮融资同时进行, 通常在发布前或发布时与 TGE 同时进行。此外, 今年只有四家公司同时完成种子轮和 A 轮融资。

各种融资方案及采用的数量

我们强调这些趋势是为了告诉项目创始人, 非传统的融资结构并非罕见,我们非常建议创始人结合传统股权和代币进行融资。

原文链接