价格跌跌不休,行业忧心忡忡,但有一个群体,或许更着急。

随着比特币一度下跌至5.4万美元(现已恢复到5.7万),本就深陷减半后盈利骤减的矿工,生存也变得更为艰难,据调查机构显示,若比特币来到5.4万,只有效率超过23W/T的ASIC矿机才能够盈利,仅有5个型号的矿机可苦苦支撑。

但造成这场下跌背后的元凶,无疑也有矿工的一部分,为应付减半后的现金流问题,矿企们的抛售仍在持续,仅仅一个6月,3万枚来自矿工的比特币进入了市场。

随着BTC逼近关机价,矿工投降也来到尾声,但减半和价格的变化,对他们的影响,却比想象中更为深远。

对于总量固定在2100万枚的比特币,作为直接生产者的矿工,重要性不言而喻。在机构涌入BTC前,矿企曾是比特币产业最大的话语权掌控者。而矿企的生意经,也很简单,除了自有挖矿和矿机销售,就是为他人提供托管服务,对应的成本为电价、人力与仓储维护费用,由于成本相对可控,可反推出维持矿机运行的基础价格,这也称为矿机的关机价。当然,不论是何种模式,BTC溢价越高,利润也水涨船高,从2011年开始,矿业致富了一批又一批人,加密的历史长河也留下了矿企们辛酸苦辣的注脚。

除了日益增长的能源成本,挖矿奖励是矿工最为关心的指标。为了限制比特币的开采速度与通胀,矿工通过挖矿获得的奖励会在固定的区块高度,即每当比特币区块链产生21万个区块时,比特币区块奖励都会减半。该过程大概4年发生一次,就在今年的4月,比特币已完成第四次减半,挖矿奖励从6.25个BTC降至3.125个。

每隔数年,矿工利润就会下降一半,随之带来的投入产出比迅速下降,机制倒逼矿业的精细化、产业化与规模化,毕竟算力增加,才更有可能概率获得确定性利润,这也让矿业成为了典型的重资产行业。而由于利润下滑,在减半后,关机价格上升,矿工投降也将发生。简单而言,矿工投降是指部分矿工减少运营或出售所挖BTC,以维持生计或对冲风险,通常会引发比特币价格进一步下跌。

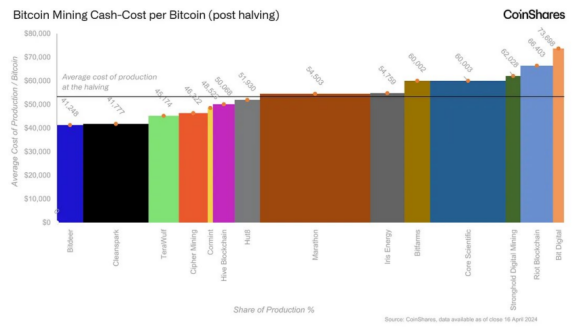

该情况无疑也出现在了今年减半后。根据MacroMicro的数据,6 月初开采单个BTC的平均成本飙升至83668美元,截至7月2日略有下降至约72000 美元。成本飙升,但矿工总收入却从减半前的平均每日1.07亿美元骤降至3000万美元,反映出矿企经营难度的上升。

CoinShares 数字研究主管James Butterfill的数据显示,在4月减半事件期间,比特币价格徘徊在矿工平均生产成本附近。在已确定的14家矿企中,包括Bit Digital 和Riot Platforms在内的一半知名矿企生产总体成本高于平均水平。

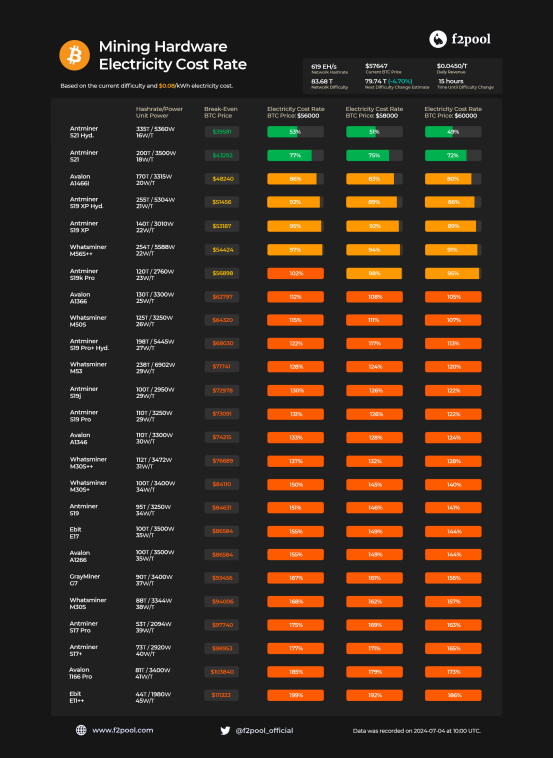

比特币矿池运营商F2Pool也印证了该结论,在预估能源成本为每千瓦时 0.07 美元的基础下,BTC 价格为54000美元时,只有单位功率为26 W/T 或更低的ASIC矿机能实现盈利。在具体型号来看,包括Antminer S21 Hydro、Antminer S21和Avalon A1466I在内的六台比特币矿机分在39581美元、43292美元和48240美元时实现比特币盈亏平衡。而Antminer S19 XP Hydro、Antminer S19 XP和Whatsminer M56S++等其他机型则在比特币价格分别超过51456美元、53187美元和54424美元可获得盈利。

不同型号矿机在不同能源价格下的盈亏平衡点,来源:F2Pool

在此背景下,随着铭文的退潮,不论出于现金流储备还是行业迁移与退出,矿企自然选择了抛售求生。自今年6月以来,加密矿企已然抛售价值超过20亿美元的比特币,总量大约为3万枚,矿工持有的比特币数量已降至14年来的最低水平。

但幸运的是,且不论由于此前熊市的压力测试赋予矿企良好的资产负债比例,从市场来看,随着比特币价格的下降,中小型矿场也已开始逐渐停工,比特币挖矿难度正迅速下降,矿工投降即将宣告结束。7月9日,BTC.com数据显示,比特币挖矿难度下调5%至79.5T,近七天全网平均哈希率为586.72EH/s。与该数据相呼应,自5月份以来,矿工发送到交易所出售的比特币数量大幅减少,场外交易交易量明显下降,相比于此前的抛压堆积,6月29日矿企场外交易柜台的全部交易量已耗尽。

除了减半后的投降外,整合与并购也成了本轮矿企周期的主要趋势。设备更新换代提升产能、开发低成本能源地区、合并矿池都需要庞大的现金基础,因而对于资产负债表不容乐观的小型矿企而言,最好的方式就是融资,或者更为直接的——被收购。

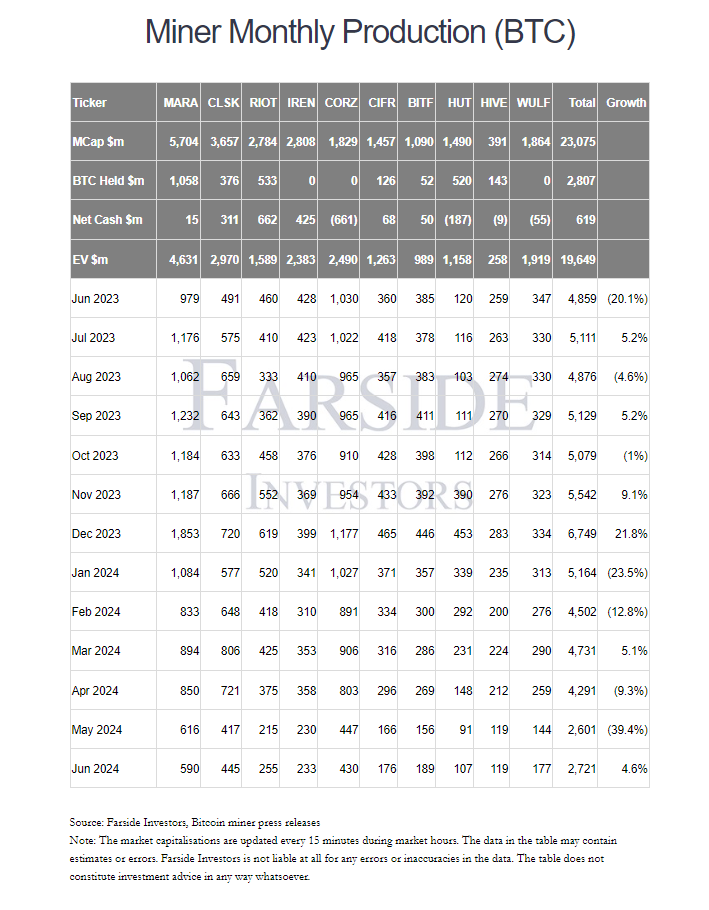

矿企收购从某种角度而言也是矿池的集聚,具备更多的实用性。早在减半前,10家头部矿企就通过股权融资活动筹集了总计20亿美元的总收益,Marathon Digital、CleanSpark 和 Riot Platforms 是23年Q4季度筹集资金最多的公司,占筹集资金的73%。在今年4月份,Bradford就曾预测矿业最后将整合为四家核心企业:CleanSpark、Marathon、Riot Platforms和Cipher Mining。值得一提的是,这几家矿企也是减半后抛售BTC的主力军,以Marathon为例,其5月和6月两月售出BTC数量超过1790枚。

前十大上市矿企的月度BTC产量,来源:Farside Investors

另一方面,这四家企业也不负众望。6月,CleanSpark以1.55亿美元收购了微型矿商GRIID Infrastructure,预计将自身电力容量提高400兆瓦,CleanSpark同时还以 2580 万美元在佐治亚州农村地区收购总计60兆瓦(MW)比特币矿场。

回到5月,一起更具备争议性的收购也在发生。Riot Platforms 在5月28日收购了 Bitfarms 9.25% 的股份,进而成为该公司最大股东,最后Riot 又于6月5日购买了150 万股,将持股比例提高至约12%,由于高额的股东持股和对公司治理的担忧,其请求增加独立董事到Bitfarms的董事会。随后遭到了Bitfarms的反对,甚至在6月10日宣布已批准采用股东权利计划“毒丸”,防止同行和竞争对手的收购。

Cipher Mining则早在今年1月就已购买了16700台矿机,第二季度在得克萨斯州的Bear和Chief Mountain工厂安装了最新一代的矿机Avalon A1466。

其他矿企也正努力采取各种措施提升矿机效率,提升自身在恶劣周期中的生存概率。在过去 6 个月中,Iris Energy将平均能耗降低了15%,降至25 J/TH,而TeraWulf效率则涨幅11%,达到24.6 J/TH。Core Scientific也已摆脱破产营销,目前以24.23 J/TH的效率领先。

但无论如何,整体来看,矿业的头部化已是必然趋势,中小型矿企除了寻求地域差异或提高效率以获得更低成本外,长期而言竞争力孱弱,关机价的逐步提高掀起清退潮亦属正常。

行业周期性极强,盈利不确定性增大,在此背景下,即便是头部矿企,也正通过战略多元化渡过难关,其中,难免也有企业打算另起炉灶。爆火的新星AI,成为了矿企急于转型的迫降地。

与此前周期不同的是,在全球四大头部矿企中,今年股价并未跑赢比特币涨幅,但中型矿企的涨幅却颇为明显,核心原因就是AI浪潮的融入,近几个月来,多家比特币矿企已开始将部分挖矿设备换成用于运行和训练人工智能系统的设备。

众所周知,AI,尤其是大模型的训练,是高算力、高能源的消耗场景,但在GPT出现以前,数据中心运营商和矿企对这一生意并不友好,认为商业效率不够高。但在GPT出现后,一切都悄然改变,一个鲜明的数据是,ChatGPT查询消耗的能源是Google搜索的10倍。

以此为前提,AI公司开始寻求廉价能源并可承载大量算力设备的仓库,然而,数据中心的审批在各国都受到严格监管,以北美为例,初步批准到建造完成甚至需要几年的时间,而电力超过100兆瓦且高压变电站变压器到位的场地极为稀少,在数年前80%的数据中心负载仅聚焦于6到7个市场。但兼具廉价电力、合适的物理空间与算力基础设施的比特币矿企,天然就高度契合这一需求。

已有矿企着手入驻这一领域,通过空间设备出租与自营算力的方式。曾宣布走入破产程序的Core Scientific在6月与人工智能初创公司CoreWeave签订提供超过200兆瓦的 GPU,合作期为12年。首席执行官亚当·沙利文在接受采访时表示,“来自AI的邀约非常多,AI企业正积极竞价,并开始以高于加密领域的市场价认购挖矿设施,而在宣布AI基础设施交易后,顶级私募股权公司的融资和合作意向也在增多。”

自营方向的典型案例是Hut 8,其于今年获得了Coatue的1.5亿美元投资,融资目的是建设人工智能基础设施,其在此前已经购买了首批1000块英伟达GPU,并拓展了GPU即服务模式。Bit Digital也不甘示弱,称已与一家客户达成协议,将在三年内向其提供2048块英伟达GPU。

当然,即便是转型AI,也并非想象中那般容易。并非所有的矿场都可转换为符合规定的数据中心,而更为重要的是,构建或重新利用数据集群以适应AI计算的所需成本也并不低廉,人工智能运营所需的资本支出约是比特币挖矿的20倍,因此挖矿这门业务,只有有利可图,中小型矿企也仍会继续。

但转型的效果是显著的。以上述企业为例,Core Scientific预计2年合同时间表内增加12.25亿美元的预计累计收入,而Hut 8的销售额中已有6% 来源于人工智能,Bit Digital的AI营收更是已占据27%。股价也能看出预期利好,Core Scientific股价在近1月上涨25.33%,Bit Digital上涨31.25%,Hut 8更是月内飙升67.41%。

综合来看,不论是主动求变还是被迫转型,矿企们的保卫战,仅仅是刚刚开始,收购潮也仅处于非常早期的阶段。而从长期而言,鉴于挖矿的周期性,多元化转型拓宽收入来源,已是矿企的必经之路。此外,针对减半带来的价格影响,多种信号表明投降已来到尾声,有关机价强力支撑,还有ETF配合吸收,短期调整不足为惧,显然造成大幅度下降的原因更在于市场流动性的限制。

而从产业来看,曾经在顶端盘踞一时的矿业,也逐渐远离了加密的权力中心,最富有的一批人也迎来生存转变,层层迭起的历史笔触最终又会落至何处,加密的脉络,还将延续。