以太坊合并后的5个要点:能源消耗下降99%,中心化问题仍在

以太坊合并已经一年有余,这种被称为“合并”的转变引入了“质押”概念,是一种向区块链添加和批准交易区块的新方法。

在PoW(工作量证明)模式下,矿工通过解决密码难题来竞争添加区块。如今在PoS模式下,以太坊验证者在网络上质押32枚ETH(约5万美元),他们被随机选择来添加区块。在这两种模式下,如果矿工和验证者的区块被添加到区块链中,他们就会获得一些ETH奖励。

通过质押,以太坊极大地减少了区块链对环境的影响,但它仍然面临着围绕中心化、审查和某些基础设施中介机构被利用等一系列挑战。以下是以太坊生态系统自合并一年以来的五个要点:

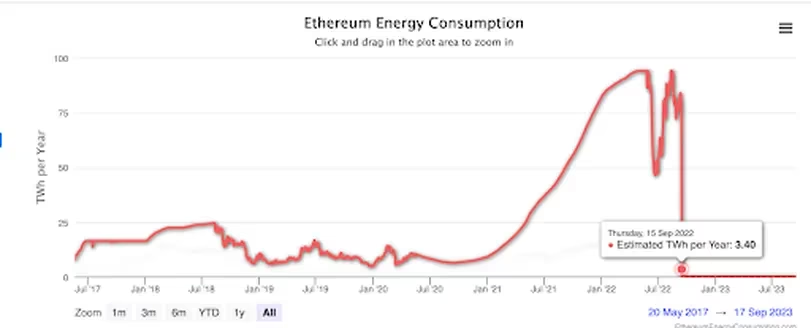

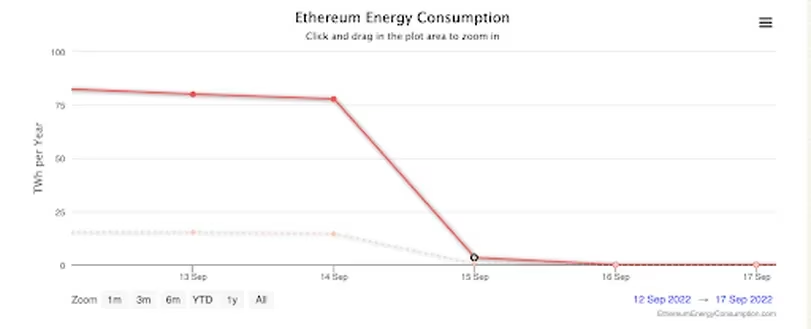

以太坊能源消耗下降99.9%

以太坊的合并彻底改革了网络的共识机制——网络运营商的“去中心化”社区用来保护网络和处理交易的系统。旧“工作量证明”模式使用耗电的“挖矿”系统来运行,网络运营商本质上是通过消耗计算能力来竞争处理区块(并获得奖励)。

从加密挖矿到质押的转变预计极大减少以太坊的能源消耗——完全淘汰之前用于生成区块和保护用户的能源密集型系统。

以太坊在合并前的能源消耗大约相当于一个小国家的大小,而其能源使用统计数据是早期 NFT 和 DeFi 批评者争论的主要焦点。根据剑桥比特币电力消耗指数,比特币仍然使用PoW模式为其网络供电,其消耗的能源量与新加坡相当。

合并一年后,以太坊的新排放量急剧下降。以太坊的新权益证明系统比旧的挖矿系统所消耗的能源减少了99.9%。无论此次升级的其他方面是成功还是失败,以太坊不再对环境有害。

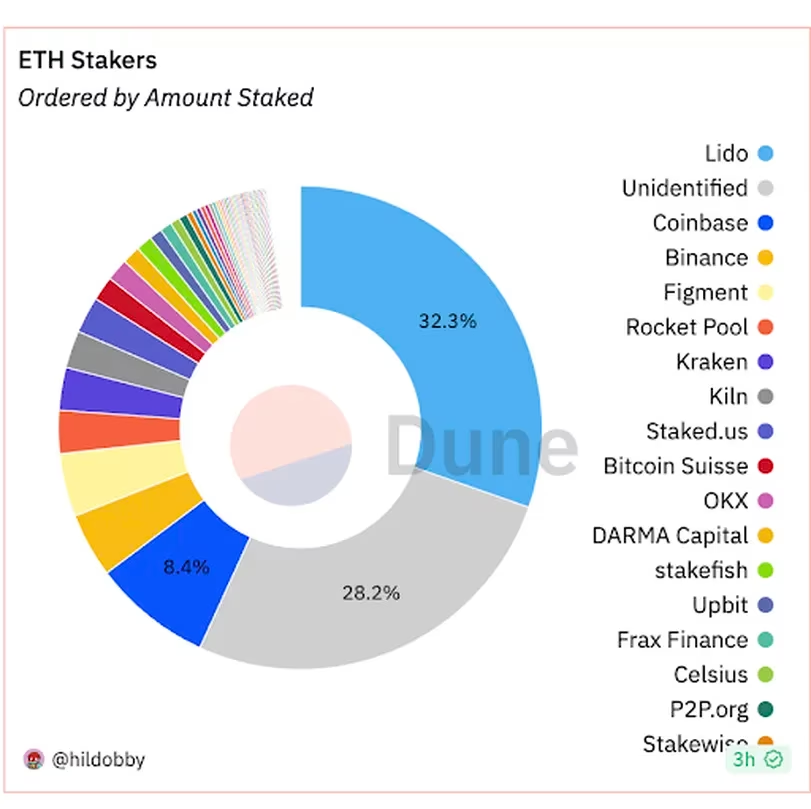

质押分配引发了中心化问题

除了因其高能源成本而受到批评外,以太坊的旧共识模式还因将权力集中到一小部分挖矿机构手中而受到批评,这些机构拥有资金、专业硬件和知识来构建大规模的加密采矿设施。在合并之前,仅三个矿池就主导了以太坊的大部分算力——衡量所有矿工集体计算能力的指标。

当以太坊过渡到 PoS 时,以太坊网络放弃了挖矿,转而支持质押。消除了PoW的硬件要求和计算成本,部分原因是为了让更多的人参与到网络运营中来。

然而合并一年后,中心化仍然是以太坊面临的最大挑战之一。为了在以太坊上进行质押,验证者需要在网络中锁仓32枚ETH,即大约5万美元——这些资金可以赚取稳定的利息,但如果验证者犯错或出现不诚实行为,这些资金可能会被撤销。设置验证器节点在网络上进行质押也可能是一项复杂的任务,这意味着如果设置不当可能会导致经济处罚。

由于建立节点的费用和技术障碍,中介服务应运而生——来自 Coinbase 等公司和 Lido 等“去中心化”集体——允许用户将他们的 ETH 集中在一起,为节点创建32枚ETH。这些中介实体承担了大部分繁重的工作:他们从用户那里拿走 ETH,代表他们进行质押,并抽取部分从运营验证器中所获得的奖励。

甚至在合并之前,一些反PoS人士就担心质押可能会增加以太坊的中心化程度——这意味着这些中介机构中的一小部分(甚至是单个中介机构)可能会对将哪些区块添加到网络中实现不成比例的控制。

这种情况似乎正在上演。目前,最大的质押提供商是去中心化质押池Lido。Lido目前占质押ETH总份额的32.3%,在接近33%大关时引发了加密人士对中心化程度的担忧,开发人员称突破33%可能会导致安全问题。

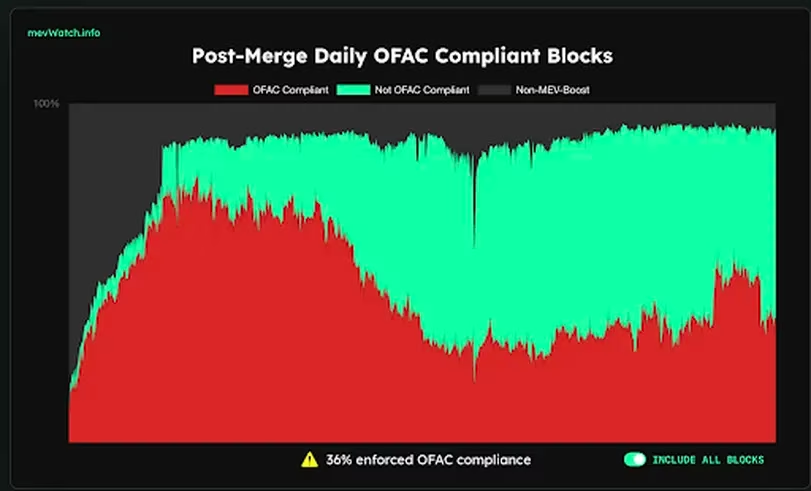

MEV和审查制度

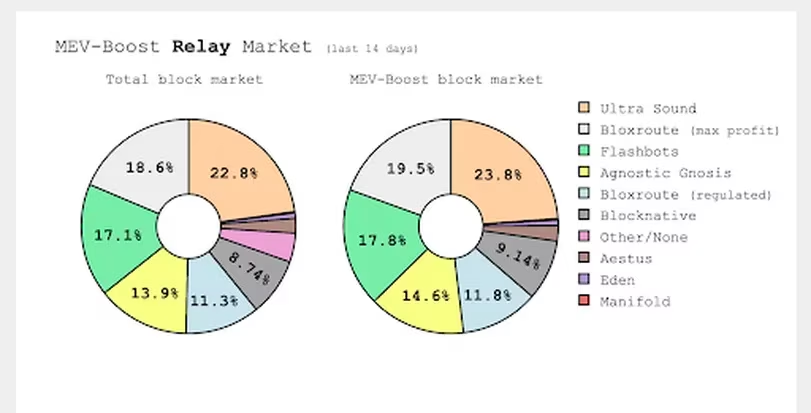

以太坊合并后,验证者通过一种称为最大可提取价值(MEV)获得了可观的额外利润。验证者和构建者可以通过在将交易添加到网络之前,有策略性地插入或重新排序交易来向用户收取费用。

当MEV意外地成为网络上中心化和审查的载体时,第三方介入并试图解决一问题。

以太坊研究和开发公司Flashbots发明了MEV-boost,这是一款验证者可以运行以减少MEV负作用的软件。然而,Flashbots解决MEV问题的方案是有争议的。虽然有些人认为MEV应该完全根除,但Flashbots通过引入MEV- boost,引发新的中心化质疑。

目前,以太坊上大约90%的区块都是通过MEV-Boost进行的,它优化了交易如何组织成区块的方式,以便为验证者提取最大的利润。

MEV-boost的普及已经成为网络争论的焦点。如前所述,MEV被一些人视为对用户不公平的收费。Flashbots在以太坊MEV市场中的核心作用受到了批评:通过Flashbots软件构建的大多数区块都是通过Flashbots本身“中继”或交付给验证者的。

这种中心化被一些人视为潜在的审查媒介:当美国财政部批准一些与Tornado Cash相关的以太坊地址时,Flashbots停止将这些交易添加到发送给验证器的区块中。这一举动引起以太坊建设者的反对,他们认为 Flashbot 所占据的基础设施层面应该是完全中立的,不能让整个网络变得像类似于Visa等中心化支付处理器。

自合并以来,以太坊社区一直在努力通过配置MEV-Boost使用非Flashbots中继来减少审查。目前,17.3%的区块依靠Flashbots中继来提取 MEV,审查率下降至35%,与2022年11月78%的高点相比是一个巨大的逆转。

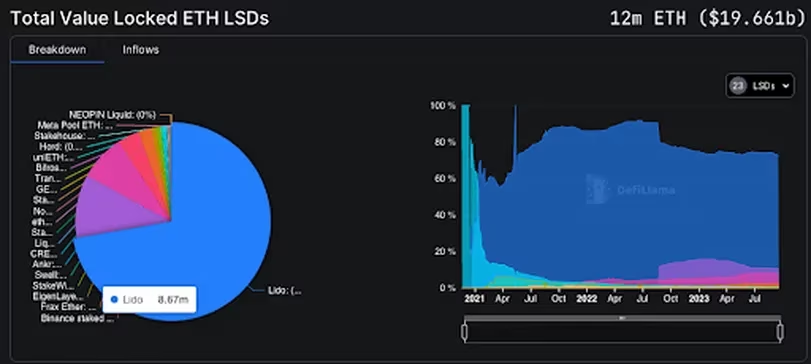

流动质押代币已经占领ETH市场

合并之后,流动性质押在以太坊生态系统中兴起。

任何人都可以通过质押获得奖励并参与以太坊的安全系统,其中涉及将ETH代币锁仓,以获得稳定的利息。但这存在一个问题:一旦代币被质押,它们就无法在 DeFi中购买、抛售或使用(例如作为贷款抵押品),这降低了那些希望从投资中获得最大收益的投资者的吸引力。

来自第三方的流动质押服务提供了传统质押的替代方案。通过Lido等服务进行质押的用户可以获得一种代表其质押资产的衍生ETH代币:流动性质押代币,简称“LST”。

LST就像传统质押的ETH一样能赚取利息,不同之处在于LST可以交易。这对于想参与ETH质押的DeFi交易者来说是一项极具吸引力的投资。额外好处是,LST承担了质押风险,而无需用户投入32 ETH。

在2023年4月Shapella升级之前,质押者不能提取质押的ETH,因此用户最初转向流动性质押来赚取质押收益,而无需承担锁仓期间未知的风险。一旦可以提取质押的ETH——虽然消除了以太坊的一个主要风险,但有损以太坊的附加值——一些人认为流动性质押市场可能会萎缩,转而支持传统质押。但事实并非如此。

目前,流动性质押市场价值近200亿美元,并且还在快速增长。这主要是由于LST在DeFi中无处不在,以及与传统质押相比,LST更易获得。Lido的代币stETH在LST市场中份额最大,约72.24%。

ETH 净供应量下降

合并对ETH的代币经济学产生了一些改变。

最值得注意的是,此次升级使ETH首次出现“通缩” ,这表示ETH的总供应量正在减少而不是增加。如今ETH的流通量比一年前减少了0.24%。供应量的减少部分源于一项名为EIP-1559的网络升级,该升级比合并早了大约一年。EIP-1559升级开始后,开始“燃烧”网络上的每笔交易中一些ETH。但ETH净通缩的出现,是以太坊合并进一步削减新 ETH 的发行速度后。

当ETH的供应量逐年增长时,部分投资者担心他们所持有的ETH会随着时间的推移而贬值。部分投资者希望通缩有助于让ETH变得更有价值。但到目前为止,还很难说这种情况是否发生过。自以太坊合并以来的几个月里,以太坊的价格没有太大变化。相比通缩,短期内宏观经济因素的影响可能比供应量变化的影响更大。

Solana Price Prediction: Rising Network Adoption May Push SOL Price Beyond $200 By May

The post Solana Price Prediction: Rising Network Adoption May Push SOL Price Beyond $200 By May appe...

Bitcoin Analyst Highlights $175K Target as Price Consolidation Nears End

EGRAG’s Bitcoin ($BTC) analysis projects a surge to $175K by Sept 2025, based on 231-day cycles, key...

Coinbase Confirms DOJ Investigation Following Major Security Incident

The US Department of Justice (DOJ) has initiated an investigation into a significant security breach...