下半年如何加快发展数字货币,8名前、现任央行官员已勾勒出轮廓

互链脉搏根据央行前行长周小川、央行副行长范一飞、央行数字货币研究所前所长姚前、央行研究局兼货币金银局局长王信等人的发言和著述,整理央行相关领导对于数字货币的构想,勾勒中国央行数字货币的轮廓。

文中姚前提到,2018年,国际清算银行(BIS)的一篇报告给出了一个比较有意思的定义,它使用了排除法来进行定义:它将目前存在的各类支付工具进行汇总,然后判定哪些不是央行数字货币,一一排除后,剩下的就是央行数字货币。

进行排除后BIS认为有两种可能, 一种可能的央行数字货币是,中央银行的账户向社会公众开放,允许社会公众像商业银行一样在中央银行开户 ,相当于中央银行开发了一个超级支付宝,面向所有的C端客户服务。BIS认为这样形成的央行货币是央行数字货币,将其称为基于账户(Account)的央行数字货币(CBDA)。

另一种可能的央行数字货币是中央银行以比特币这种技术发行的代币,可称为基于代币(Token)的央行数字货币(CBCC) ,这类货币既可以面向批发,也可以面向零售。

主体与场景:多用于零售、小额支付 是对M0的替代

总结央行数字货币的相关资料可知 ,我国的央行数字货币允许商业银行、非银金融机构、家庭和公司等主体访问,其适用的领域为零售、小额支付,是对M0而不是对M1、M2的替代。

尤其是,关于M0还是M1、M2的问题,央行的几位相关领导曾多次在文章和发言中指出。在此先介绍一下其概念,M0是流通中现金;M1是M0 + 企业活期存款;M2是M1+准货币(定期存款+居民储蓄存款+其它存款)。如果简单的描述,M0相当于手中的现钞,M1就是现钞加上银行的活期存款,M2则是前两者加上定期存款等其他具备购买力的货币形式。

互链脉搏观察,最早对这一点进行详尽讨论的是央行副行长范一飞。2018年1月,范一飞发表署名文章《关于央行数字货币的几点考虑》,文中提出,中国现阶段的央行数字货币设计应注重M0替代,而不是M1、M2替代。

一方面,M1和M2基于商业银行账户,已实现电子化或数字化,没有用数字货币再次数字化的必要;而现有纸钞和硬币实现数字化的必要性与日俱增。另一方面,非现金支付工具,都基于账户紧耦合模式,无法完全满足公众对易用和匿名支付服务的需求,不可能完全取代M0。

范一飞发文后2个月,央行数字货币研究所前所长姚前发表了文章《央行数字货币的技术考量》,对范一飞此前《关于央行数字货币的几点考虑》中的理念做进一步的解读。同样指出,现阶段我国研发央行数字货币的首要出发点是补充与替代传统实物货币,其界定属于现金(M0)范畴。

其后,2018年7月,央行研究局兼货币金银局局长王信在一次演讲中表示, 在中国,将CBDC用于零售支付可能更合理。 王信称,央行数字货币替代实物现金,主要指央行数字货币多用于零售、小额支付,是对M0而不是对M1、M2的替代。但也并不是说实物现金很快就会消失。

因而央行数字货币对M0的替代,是现金一定程度上的替代,也因此中国央行数字货币涉及的主体比较广泛,主要的应用场景为零售场景。

投放模式:经由商业银行的双层投放体系

目标和场景明确后,央行数字货币将以怎样的形式触达其针对主体,就是随之而来的问题。也就是央行数字货币的投放模式,互链脉搏观察,对于这一点,央行各相关领导的观点基本相同。

姚前也在解读的文章中提到,无论是传统的“中央银行—商业银行”二元模式,还是双层投放体系的提法,央行数字货币的发行须选择对现有货币体系、业务架构以及基础设施冲击最小的方式。

而就在上个月,央行前行长周小川也在一次研讨会上表示,中国可以委托商业实体发行数字货币。也是与“双层投放体系”相似的概念。其次是,双层投放模式经由的主体方面。

范一飞在其文章中提到的双层投放模式经由的主体是商业银行;周小川提出的是商业实体。他在会议上表示,中国香港的货币体系允许“商业实体”发行由其私人资产支持的纸币,中国可以从中获取经验。据悉,中国银行(香港)、汇丰银行和渣打银行是香港的发钞机构,并通过持有的美元储备支持它们。周小川说,通过遵循这种货币挂钩模型,中国可以避免困扰加密货币发展初期的“巨大波动”。

监管形式:前台自愿 后台实名

在监管方面,首先可以明确的是,为实现货币政策和宏观审慎管理目标,我国央行数字货币不同于各种代币的去中心化发行模式。

最近的7月份举行的2019年上半年金融统计数据新闻发布会上,央行办公厅主任周学东在谈及Libra时指出,不管是法定货币,还是近年来出现的虚拟货币,有一点大家是形成共识的,即一定要接受监管,比如要接受反洗钱、反恐怖融资、信息保护等方面的监管。

范一飞也在此前的文章《关于央行数字货币的几点考虑》中提到, 要保证央行在投放过程中的中心地位; 保证并加强央行的宏观审慎与货币政策调控职能; 实现央行对数字货币投放的追踪和监管 。我国的央行数字货币应以账户松耦合的方式投放,并坚持中心化的管理模式:保证央行在投放过程中的中心地位;实现可控匿名,只对央行这一第三方披露交易数据。

姚前进一步解读,并指出数字货币与银行账户松耦合的实现构想:可考虑在商业银行传统账户体系上,引入数字货币钱包属性,实现一个账户下既可以管理现有电子货币,也可以管理数字货币

在央行数字货币监管方面,利用数字货币“前台自愿,后台实名”的特性,通过安全与隐私保护技术来管理相关数据使用权限,实现一定条件下的可追溯,确保大数据分析等监管科技有用武之地。

央行数字货币对支付、货币政策的影响

姚前指出,在支付方面,央行数字货币为银行间支付清算创造了一种新的模式。引入央行数字货币之后,央行无需坚持传统模式,即私人部门提供支付服务、央行提供价值担保。基于央行数字货币,支付无需依赖第三方服务,从而扩大了现有法定货币的支付网络。央行数字货币克服了纸币的缺陷:通过收取管理费,可以实现非常规货币政策的负利率目标;基于可追踪性,能够进行反洗钱、反逃税等;发行、交易、贮藏的成本大大降低。

央行数字货币研究所副所长狄刚在其文章《数字货币辨析》中,有提到“支付即结算”是法定数字货币的显著特征,法定数字货币可以实现可控匿名的点对点交易,具备了现金高效、便捷、货款即时两清的优势,信息流、资金流天生合一,无需后台异步清算、结算与对账,通过加密签名转换即可实现前台点对点价值转移和隐私保护。

姚前在文章《央行数字货币:对货币体系的优化及其发行设计》中指出,央行数字货币在金融稳定方面,可以通过增加银行存款向央行数字货币转化的摩擦和成本,避免 “狭义银行” 影响。

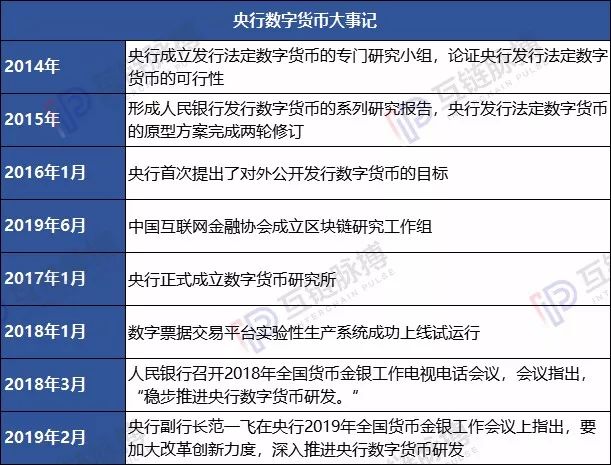

央行数字货币的发展历程

(制表:互链脉搏研究院)

文丨互链脉搏·金走车

未经授权,不得转载!