从IMF的视角看如何对数字货币进行分类

摘要:IMF的“Money Tree”。

近日,IMF(国际货币基金组织)发布了一份名为“The Rise of Digital Money”(数字货币的崛起)的论文。

在该论文中,IMF意识到,随着支付宝、Libra、M-Pesa、Paxos、稳定币、Swish、WeChat Pay、Zelle、微信等越来越多新型数字货币的出现,数字货币对传统货币的冲击甚至取代已经成为可能。

为此,在论文中,IMF提供了一个概念框架来分类新型数字货币,以便阐释其中的含义并识别潜在的一些风险,为各国央行提供一些政策选择考虑。

以下为该论文数字货币分类选节:

新的数字货币形式

分类——“Money Tree”

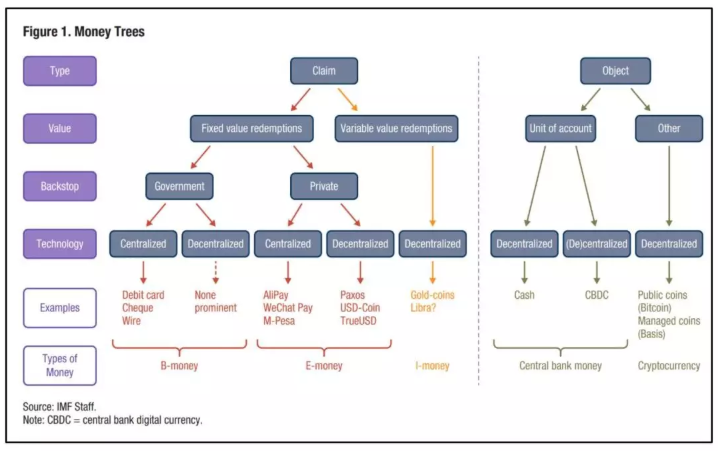

我们通过一个简单的概念框架来比较和对比不同的支付方式。我们突出了支付方式的四个属性:类型、价值、支持和技术。下面将讨论这些问题,并在图1中进行说明。

由于其树枝状的结构,我们将其称为“Money Tree”,借用了Bech和Garratt(2017)在货币经济学中植物类比的原始用法。(他们的“金钱之花”是对我们框架的补充。)

(图1)

定义支付方式的第一个属性是类型—Claim或Object

Claim是一种基于对象的支付方式(现金),只要双方认为该对象是有效的,该事务就立即解决。不需要交换信息。

而Object是根据其他地方现有的价值进行转移。这是使用借记卡的情况。刷卡指示将银行资产的所有权从一个人转移到另一个人。

基于Claim的支付简化了交易,但需要复杂的基础设施。随着文艺复兴时期以Claim为基础的体系的出现,商人们可以方便地携带银行开具的信用证到国外兑换商品,而不用在钱包里携带沉重而危险的金币。如今,大多数支付都是基于Claim的。这些要求确认付款人是他们提出的Claim的合法所有人,查明足够的资金来支持Claim,并要求所有有关方面登记转让。

支付方式的第二个属性是价值

在分类债权时,有关的问题是:以货币赎回债权的价值是固定的还是可变的。

固定价值债权以预先设定的面值为赎回担保,面值以记帐单位表示。对于支付,这一有用的特性允许交易双方很容易地就他们在相关账户单位中交换的Claim的价值达成一致。

例如,以存款的形式向银行提出Claim,比方说,10欧元可以兑换成10欧元面值的票据。这些债权类似债务工具(可能支付利息,也可能不支付利息),可按面值要求赎回。其他类型的债权可以以可变价值兑换成货币,即支持债权的资产的市价。因此,此类债权类似于股票工具,既有上行风险,也有下行风险。

这些相似之处是为了便于说明,但并不一定意味着我们归类为类债务或类股票的付款方式将在法庭上得到承认。在对基于对象的支付方式进行分类时,有关的问题是它们的面额,以国内帐户单位或它们自己的单位。值得一提的是,赎回的概念不适用于Claim的支付方式。

支付方式的第三个属性只适用于固定价值的Claim

问题在于,这种赎回担保是由政府担保的,还是仅仅依赖于发行人审慎的商业行为和法律架构。

在后一种情况下,我们将backstop称为“private”。这种区别很重要,因为它可能会影响用户对不同货币形式的信任,以及监管机构的反应。

最后一个属性是技术

结算是集中的还是分散的?利用集中技术的事务是通过中央专有服务器进行还是使用分散分类帐技术(DLT)或区块链技术的分散事务在多个服务器之间进行结算的?

这些可以被限制在少数可信任的(“许可的”网络)或对公众开放的(“无许可的”)。分散的工具可以更容易地跨越国界。

5种不同的支付方式

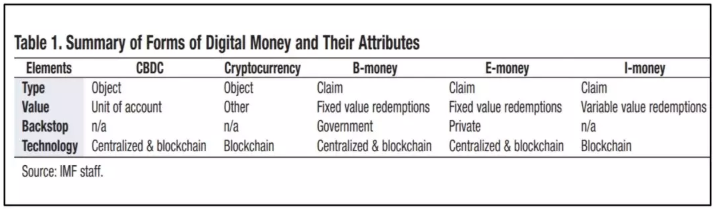

上述特征帮助我们区分5种不同的支付方式:

(1) 中央银行的货币 (简称CBDC)

(2) 加密货币

(3) 目前由银行发行的b-money

(4) 新的私营机构提供的电子货币 e-money

(5) 民间投资基金发行的i-money,即投资款的简称

(图2)

(1) CBDC

最容易辨认的是中央银行的现金形式的货币。

(2)加密货币

加密货币以自己的账户单位计价,由非银行机构创建(或“铸造”),并在区块链上发行,通常为无许可证类型。

加密货币的区别在于,加密货币创建的算法是否试图通过在其价格高时发行更多货币,在其价格低时退出流通,从而稳定其相对于法定货币的价值。

我们称这些系统为“托管硬币”(有些人也称这些“算法稳定的价值硬币”)。然而,尽管Basis等初创企业已经提出了该模型,但该模型尚未得到广泛测试。除此之外,我们将其他加密货币称为“公共货币”,包括比特币和以太坊。(注:IMF还将稳定币定义为基于区块链的电子货币,而非加密货币)

(3)b-money

以债权为基础的货币使用最广泛的是b-money,通常包括商业银行存款。我们将b-money与以账户单位计价的类似债务的工具联系在一起,这种工具可以根据需求按面值赎回。转账通常通过集中的技术进行,例如借记卡、电汇和支票。

b-money的主要特点是其赎回担保由政府担保。

(4) 电子货币(e-money)

电子货币正在成为支付领域一个重要的新参与者。与加密货币相比,它唯一最重要的创新之处在于,它发行的债权可以在需要时按面值赎回。借用我们之前的类比,它是一种类似债务的工具。它就像b-money,只是其赎回担保没有得到政府的支持。它们仅仅依赖于对可赎回资产的审慎管理和法律保护。转账可以集中,就像亚洲和非洲许多流行的支付解决方案一样,包括中国的支付宝和微信Pay、印度的Paytm和东非的M-Pesa(也称为“存储价值设施”)。

请注意,银行也可以发行电子货币,只要它们与不享受存款保险的客户打交道。4种基于区块链的电子货币形式,如Gemini、Paxos、TrueUSD、美元硬币by Circle和coinbase,也在涌现。这些通常被称为“fiat代币”。" stablecoin "一词也被广泛使用,尽管它有一个模糊的定义,也包括前面讨论的"托管硬币"。

(5) i-Money

最后,i-money是一种潜在的新的支付方式,尽管它可能会成功,也可能不会成功。因此,它是一种类似于股票的工具。

I-money指的是对资产(通常是黄金或投资组合中的股票等大宗商品)的所有权。黄金支持的i-money的例子有Digital Swiss Gold (DSG)和Novem。

货币市场基金和交易所交易基金等提供相对安全和流动性投资的私人投资基金增长迅速,但尚未提供广泛的支付手段。特别是在美国,以市场为基础的金融体系比传统的银行体系更大。私人基金已经开始允许客户付款。然而,这些主要依赖于抵押贷款(信用卡支付)或随后支付的快速低成本的法币赎回。

然而,现如今,私人投资基金的股票可能变成i-money。它们可以被标记,这意味着 它们可以用数字分类账上任意数量的硬币来表示 。然后,硬币可以直接交易,以较低的成本,并构成以基础投资组合计价的支付,其投资组合以任何货币的价值进行估值。

换句话说,i-money足够稳定,可以作为一种广泛的支付手段。然而,由于i-money的转移需要证券所有权的转移,它可能会受到监管限制,比如可能会限制跨境交易。

Libra是一个有形的例子,(IMF将Libra归类为i-money)i-money由一组资产支持,这枚硬币刚刚由Facebook和Libra协会的成员宣布。然而,Libra似乎有一个由银行存单和短期政府债券组成的投资组合(称为Libra储备金)作为后盾。Libra的硬币可以在任何时间兑换成法定货币,以换取其在标的投资组合的现行价值中所占的份额,而无需任何价格担保。

作者:Adrian、Tobias

编译:共享财经 Neo