巴比特专栏 | 普惠金融与区块链在欠发展国家的创业机会

据不完全统计,世界上至少有20亿人无法或者有限制的使用正式金融服务。

写在前面

普惠金融(Financial

Inclusion)指的是,给许多非银行用户提供更多的选择以及可负担的金融服务。包括区块链在内的“数字金融技术”,以及许多基于区块链技术的解决方案,让我们看到了人们使用一些非中心化金融服务可能性。奥巴马曾经在演讲中说过一句话我非常喜欢,“Economy works best when it works for all of us.”在一个经济体中,如果经济、金融服务可以让每个人都可负担可使用的话,那么这样,整个体系才会运转的最完美。

这篇文章我想探讨一下在发展中国家,或者说贫困国家与地区,又或者说有些甚至没有银行的地区,区块链技术是否发现了行业的痛点?以及现有的一些解决方案。

1.大环境所带来的改变——区块链带来的创业机会

支持加密货币的分布式账本系统目前影响着许多金融服务的底层结构,例如,如价值转移、融资、资产确认、减少结算时间、实时跟踪交易、分布式数据库、信息保护、智能合约、闪电网络等等等等。这种多样化的应用清楚地表明了创业机会的存在。仅2013-2015年,就有超过14亿美元的投资注入到行业内,和超过2500项与分布式账本相关的技术申请专利。矛盾的是,比特币,世界上最大的区块链技术的实现,在可扩展性,网络及时行,灵活性,资源不可持续性,和缺乏接受性上都有着许多质疑。

虽然有许多其他加密货币常识通过多种方式重新设计区块链,改善其中的一些缺陷(例如不同的共识算法,或者增加了每秒交易的处理能力,但是反过来说,许多区块链项目是牺牲了其透明度和中心化程度大达到目的的。尽管进行了所有这些重新设计,基于区块链的协议提议仍然远离主流支付系统,后者可以在几秒钟内处理数千笔交易和清算。感兴趣的可以阅读我上一片文章《比特币的清算系统》。

然而,创业机会并不仅仅存在于加密货币和相关的商业模式中。提到到金融服务,那么,如信贷、保险或储蓄其实在本质上是不同的支付服务。在我看来,区块链创业机会源自于此技术操作的通证(Tokens)可以使客户有机会去获得其他可选择的金融服务。现任金融系统可能无法满足该需求。简单来说,通证经济的形成,在某种意义上来说,降低了人们去使用金融,去接触金融的使用成本。但是现在的问题是,信用成本远远高于使用成本。和法币不同,法币如人民币的信用背书,是中国的中央银行,而加密货币的信用价值是源自于社区,源自于善意节点,源自于开源的算法等等诸多因素,而凝聚成一碗半生不熟的粥。但凡其中的一点米粒出现了问题,(如团队跑路;社区变成传销;算法遭到攻击)都会对这一碗粥造成巨大影响。由于加密货币的信用价值原则与其社区,所以,区块链其实是鼓励了一种新型的,为金字塔底层的人们提供的包容性创业精神,为脱离社会的成员创造了与社会、经济、福利等相关的机会。据不完全估计,金融普惠代表了3800亿美元的业务【1】。此外,社交网络和大数据公司已经在一些没有金融服务的社区发现了机会。例如最近的Facebook发表了Libra的白皮书,以及Libra的口号中都显示出了普惠金融的特点。

也许,区块链与普惠金融的创业机会存在于金融从业者们通常都不屑一顾的角度中——非正规。区块链的分布式架构相当于大多数人都选择去使用非正式的(或者说非官方的)金融系统。在中国,这就叫做民间行业。那么我们从这个角度来看,该可伸缩性和效率是次要的。最主要的是由于该行业填补了目前被正式金融系统忽视的空白。

然而,在技术采用、网络效应、最重要的监管角度来说,我们都需要关注。因此,对使用区块链来进行普惠金融的看法是多种多样的。

为了帮助解决这一冲突,本文的第二部分描述了在欠发达国家中,五个非常敏感的区块链创业机会,即痛点。如现金管理、贷款、汇款、和识别,并举例说明基于区块链的初创企业在考虑普惠金融的应用时需要注意的一些敏感关系。我想展示的是,如果区块链企业家能够理解非官方或者说非正式的金融系统,以及明白在某些特定国家和地区出现的潜规则,那么来自金字塔底端的创业者人们,你们的雄心勃勃的目标是可以实现的。

2. 区块链与数字货币——非官方的实践

尽管区块链的去中心化架构是为了让分散的用户,参与者来加入整个记账,但是,不仅仅是在中国,很多现金融从业者还是继续主张区块链技术应该在一个民族国家现有的金融制度框架内实施。这种自上而下的金融架构并没有认清到人们自下而上的需求。战争、宗教、边缘政治等诸多敏感因素会大大影响本地金融环境。那些根本没有存款的人或者财务上有前科的人,在正式金融服务中也会受到许多限制。接下来我总结了区块链企业家或许应将这些痛点纳入他们的普惠金融解决方案中,以及现有的一些解决方案。

2.1欠发达国家中使用现金的偏好

现金转移行为在欠发达国家中是司空见惯的,特别是在支付工资和平时小额支付(如买菜)方面。在这些国家的老百姓都有着现金交易习惯。这和支付宝和微信没有普及的中国一样。但与中国不同,这些国家的区块链创业面临着重大挑战。因为对于那些没有银行账户的个人,需要很大一部分教育成本,来从他们直接跳过银行账户,从而进入数字货币支付阶段。所以,基于那些有着现金偏好和那些在财务上被排斥在外的个人,他们有什么理由,以及如何从基于现金的交易系统转移到数字交易系统呢?

2.1.1手机银行——移动支付

在一些欠发达国家,手机银行这一解决方案,提供了从现金到数字货币经济桥梁。很简单的原因,用户逐渐意识到现金的弊端,手机银行在防盗、交易速度和使用性方面的好处远远大于现金。《Material Ecosystems: Theorizing (Digital) Technologies in

Socioeconomic Development》【2】这篇研究论文很好的分析了手机银行在乌干达共和国的应用,并且已证明是这种方式成功的,那里的人们会选择手机银行作为持有和交易货币的方式。感兴趣的建议深入阅读一下。在我看来,区块链技术可以依托移动设备接入的优势,在一些金融基础设施比较有限的国家,可以作为安全,透明的网络来保存和转移钱,尤其是针对于那些一次性的支付工资等等。当然,区块链企业家还需要承认一点是,当金融基础设施可用时,能把官方与非官方的相结合,这是普惠金融解决方案设计的核心考虑因素。但是基于各国政策不一样,在中国这一发展中国家,移动支付在“官方与非官方相结合”这一点出现了独角兽和垄断行为,使得区块链的创业者寸步难行。实际应用“落地“的强调在没有官方和非官方的结合下,使得一次次“落地”变成了一次次承诺,一次次承诺变成了一次次跑路。中国的区块链创业者们在这个不让做和那个不让做的政策下,无奈的成立海外公司,以及海外法律背书,从而能继续在中国这一个“娱乐圈”中划着自己的诺亚方舟,载着自己的梦想,团队,技术,在一片汪洋大海中前进,抱着侥幸心理,但愿不要翻船。国内的船稳步前行的等不到政策,依然漂泊;海外的船继续游走在灰色区域,PlusToken或许装载了太多的货物,满载而归,实现了真正的“落地”。而至于方舟里的人们,他们似乎忘记了他们的座右铭——法网恢恢,疏而不漏。

2.2 在欠发达国家中的贷款行为

在各种情况下,贷款(不管向金融机构或者是个人)作为低收入群体的一种核心习惯持续存在。在欠发达地区,向亲属、朋友和私人非正式借贷(向银行)这一敏感点,是值得被区块链创业者们注意的。这表明,相对于从金融机构借款,这一人口结构的更倾向于在自己的亲朋好友们进行协调。尽管这样非正式的借款行为往往会发生不守信,或者大肆挥霍的行为,但这往往会形成很多痛点。

在特定的背景下,当个人被当地高利贷利用,且当他不能选择正规银行时,区块链可以降低中间转移成本。现有的解决方案,如WeTrust ( www.wetrust.io )的Trusted Lending Circles和Outlier Ventures 的Money Circles项目等等,他们利用了区块链技术,为一个可信的社交借贷圈创建平台,使非官方的金融服务机构变得包容、成本更低、更可靠。这些区块链企业家们发现了其中的痛点,设计了具有改进现有贷款结构潜力的金融信贷服务,并伴随着安全性、有效性等特点。

2.3转账和汇款

正如我上一片文章《开放金融——探讨比特币的清算系统和支付过程》提到的三个模型中,区块链在技术在清算层有着独天的厚的优势。最近,移动设备的使用减轻了实际资金的转移,降低了交易成本。在过去的五年里,移动宽带用户每年增长超过20%,预计到2017年底全球移动宽带用户将达到43亿。尽管发展中国家和最不发达国家的增长率很高,但发达国家每100名居民的移动宽带用户数是发展中国家的两倍,是最不发达国家的四倍。在最不发达国家,固定宽带的使用仍然非常有限,每100名居民只有一名固定宽带用户。在大多数发展中国家,移动宽带比固定宽带服务更便宜。然而,在大多数最不发达国家,移动宽带价格占人均国民总收入的5%以上,因此大多数人口负担不起。(数据来源于ICT【4】)。

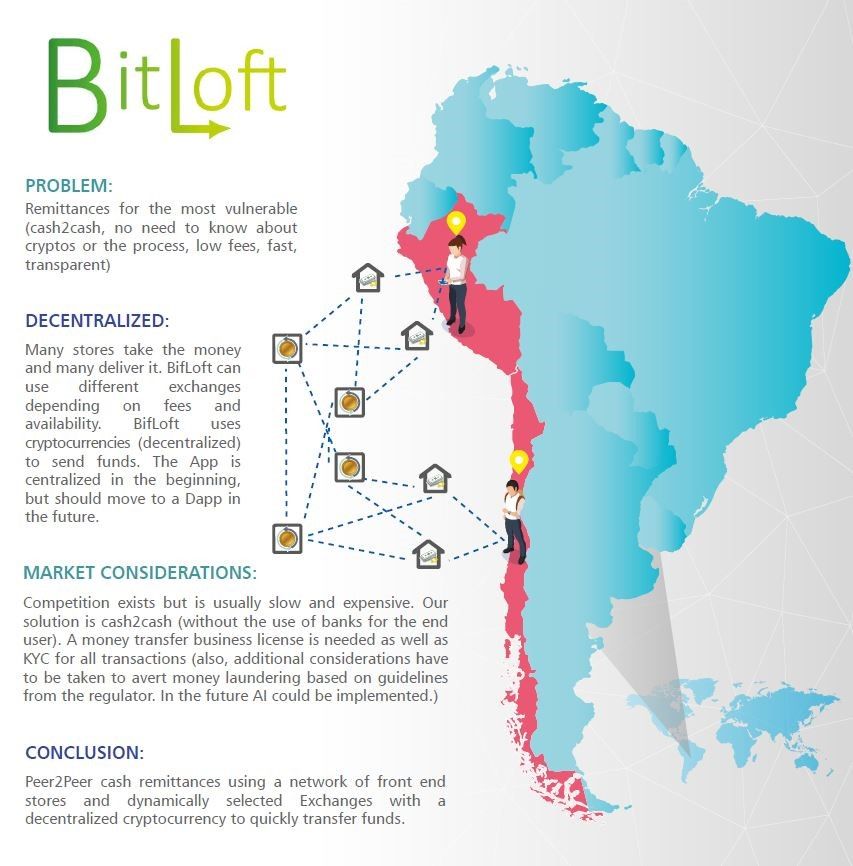

尽管如此,在我看来,手机银行继续表现出巨大的增长空间。同样,区块链的创业机会就在于解决方案,不需要一个银行账户,但模仿它的功能。电子钱包这一概念不仅可以达到汇款用途,也为购买商品等相关服务。已有的解决方案很多,例如Coins(coins.ph)。包括我自己在研究生的项目设计中,我们小组提出的跨境汇款解决方案BitLoft(BitLoft.world)概念。(感兴趣的可以关注看一下油管介绍视频 https://youtu.be/sRtijutGHM4 )虽说只是一份作业,但是我们组还是比较认真的完善了整个体系。

关于汇款,由于有许多中间商和涉及国际交易的规章制度,可能需要数天的时间才能结算,频繁的小额汇款甚至是不允许的。在这种情况下,只要监管要求仍然不适用,与数字货币打交道就变得非常有吸引力。如果这样的话,区块链技术可以成为汇款的一种成本且效益高的解决方案,现在已有的项目例如Everex (Everex.one)等。

2.4 非官方的查证

世界银行在2015年曾经统计过至少有24亿人没有合法身份【5】,在2017年底,至少有1.1亿人是根本无法提供出自己的身份证。缺乏身份认证这一点,在欠发达国家中也是毋庸置疑的一个痛点,这些没有身份的人无法正式的获得机构金融服务,尤其是在信贷这方面。

相对应的现有的解决方案例如全球点对点用比特币进行贷款这样的概念。例如,BTCJam这样的公司。BTCjam在2013年可是被硅谷的Ribbit Capital进行了风险投资,可惜在2017年宣布停止整个项目。不过在2016年,该公司在121个国家为1.6万多笔贷款提供了服务,其中许多贷款来自于没有银行账户的人,被描述为“迄今为止最大的以比特币为动力的小额贷款/小额信贷网站【7】。

另外一种非中心化解决方案,例如时间戳这样的概念,现有的例如OriginStamp(app.originstamp.org)。OriginStamp是一个可信的数字内容时间戳服务。你可以使用它的服务,以匿名及免费的方式证明你在特定时间内拥有资料或档案,例如PDF、图像、影像等。【8】对于欠发达地区来说,在银行需要抵押品的情况下,只需要一部智能手机,就可以验证牲畜等资产,并提供这些抵押品的电子文案。对于巴比特来说,防止专栏作者的文章在未经允许的情况下转载,以博取流量,也未尝不是一种解决方案。非官方的查证,作为补充,还可以可以利用ChainAnchor等技术提供可信身份。关于ChainAnchor,它是麻省理工学院(MIT)发起的一项倡议,ChainAnchor也是一种解决方案,来更好的符合反洗钱(AML)和KYC等规定。

2.5 资金和体制的限制

总的来说,当前的普惠金融的目标是将正式金融服务的界限扩大到更多没有银行账户的个人。在欠发达国家,没有银行账户的原因——《穷》,则被认为是最常见原因。

正式点说,缺乏资金使得没有银行存款的个人无法寻求正式的金融服务。想对与电子支付来说,ATM等金融基础设施的建立在欠发达地区所需要的成本是非常高的。

在现有的金融框架内成功的案例不得不提到来自于肯尼亚的M-PESA。M-PESA最大的优势在于母公司Safaricom是电信公司,所以村庄里面可以缴电信费的杂货店几乎都是Safaricom代理商,这些杂货店就像M-PESA系统的ATM一样,而在肯尼亚境内就有 4万多间这样的杂货店。根据 2018年世界银行的统计,有 73%的肯尼亚人使用移动支付,说M-PESA让肯尼亚在移动支付方面领先全世界也不为过【9】。

另外一个值得一提的是来自菲律宾的GCash。也是蚂蚁金服在2017年2月进行的投资,GCash如今可以和支付宝进行“二码合一”,一个二维码同时支持支付宝和GCash付款。

在墨西哥,某些零售商店已经被允许提供金融服务,这包括创建一个银行分行的简化的电子银行账户,在很大程度上降低了普惠金融成本。

然而,在中国,微信、支付宝等龙头企业垄断性的控制着金融行业。在我看来,在中国,金融牌照以及支付牌照的严格管制,是对中国经济的一种必要的保护。试想如果中国和当年苏联戈尔巴乔夫提出的的“新经济政策”一样,国有资产分散化和私有化,允许外资注入,那么中国经济的后果不堪设想。所以可以得出这样的结论,在新中国成立的这70年里,执政党很有能力去应对国内,以及世界经济的变化,对于创业者来说,在中国,金融的痛点需求远远小于欠发达地区和国家。在孙副社长的系列文章《加密货币与阶层穿越》中,抛出了一个概念,“加密货币并不是一个完美的阶层穿越方案”,“然而问题在于,如果不选择加密货币,这一代人又有什么选项呢?难道还要他们再去花几年时间,去寻找一个新的命运转折点吗?”。或许加密货币的暴涨暴跌在中国现在的体制中,是一种一夜暴富的选项。“价值投资”,“躺着赚钱”等概念的确吸引了被经济,社会压榨的年轻人。试问假如把你的工资提高3倍,你还觉得穷吗?相信我,全世界的钱和权利都不够人性的贪婪。任何你不知道怎么赚到的钱,都会还回去的。在中国央行宣布研发自己的加密货币时,

在Facebook这样体量的公司加入了加密货币行业时,是否还需要私企不断的发ICO,IEO,或者炒币做庄呢?假设棉花涨了一万倍,估计现在就不是各种区块链+项目了,而是棉花+。

总结

为了有效地解决普惠金融问题,在欠发达地区和国家,现有的金融体系面临着重要的局限性。像肯尼亚政府推出的政策已成功地允许电信和零售等其它行业直接提供金融服务。这些例子表明,在现有金融体系的出现“僵化”时,可以创造更多的创业机会。认识到这些僵化是一个机遇,它将为很多区块链创业模式提供了机会。

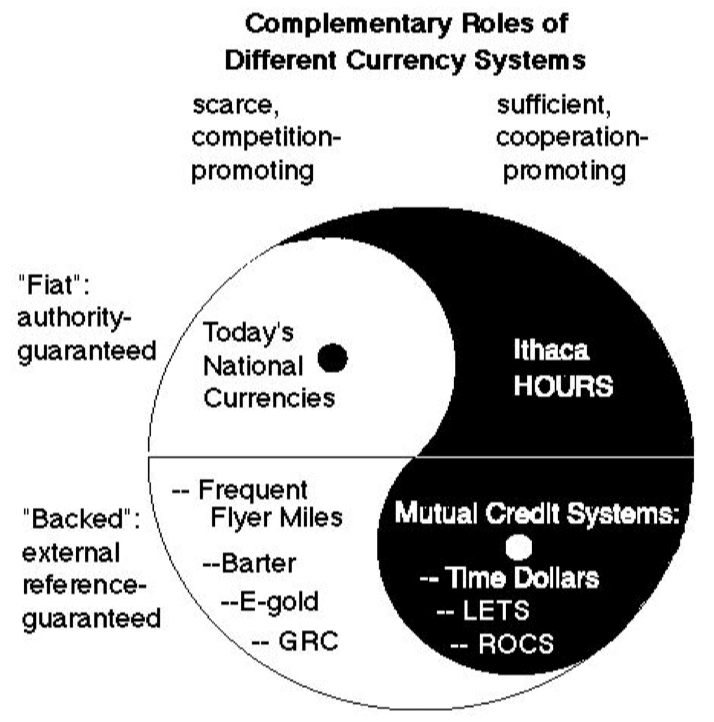

在我研究生的第一节课“Money and Banking”中,有一样图很有意思:

教授抽象的用了一个太极图来表示金钱的分类。这里向读者们提出一个问题:那比特币在那个区域里呢?如果大家想了解更多这节课的内容请在下方留下评论,我争取抽空做一些有趣的内容分享给大家。

引用

【1】https://insights.careinternational.org.uk/publications/within-reach-how-banks-in-emerging-economies-can-grow-profitably-by-being-more-inclusive

【2】 https://www.itidjournal.org/index.php/itid/article/view/1472

【3】 https://link.springer.com/chapter/10.1007%2F978-3-319-42448-4_10

【4】 https://www.itu.int/en/ITU-D/Statistics/Documents/facts/ICTFactsFigures2017.pdf

【5】 http://pubdocs.worldbank.org/en/553511442506682828/1603399-TransportICT-Newsletter-Note-19.pdf

【7】 https://en.wikipedia.org/wiki/BTCJam

【8】 https://originstamp.org/home

【9】http://www.mpaypass.com.cn/news/201811/01200952.htm

文本由巴比特专栏作者Rickkk在本站首发,未经书面允许,严禁转载