IMF报告:数字化货币的兴起

支付宝、微信支付、Libra、Paxos、稳定币、M-Pesa、Swish等新兴的支付/货币形式正在兴起,金融支付领域也正在颠覆。

昨日,国际货币基金组织(IMF)最新发布报告 《数字化货币的兴起》 (The rise of digital money)对当前的货币/支付领域进行总结分析及未来展望,IMF报告提及,“当下两种最常见的货币形式(现金与银行存款)将面临激烈的竞争,甚至可能被超越”。

而从报告中可窥探出区块链技术是未来金融支付领域的核心基础技术之一,是必不可少的角色,甚至可以说区块链是支付的未来。

支付格局与未来

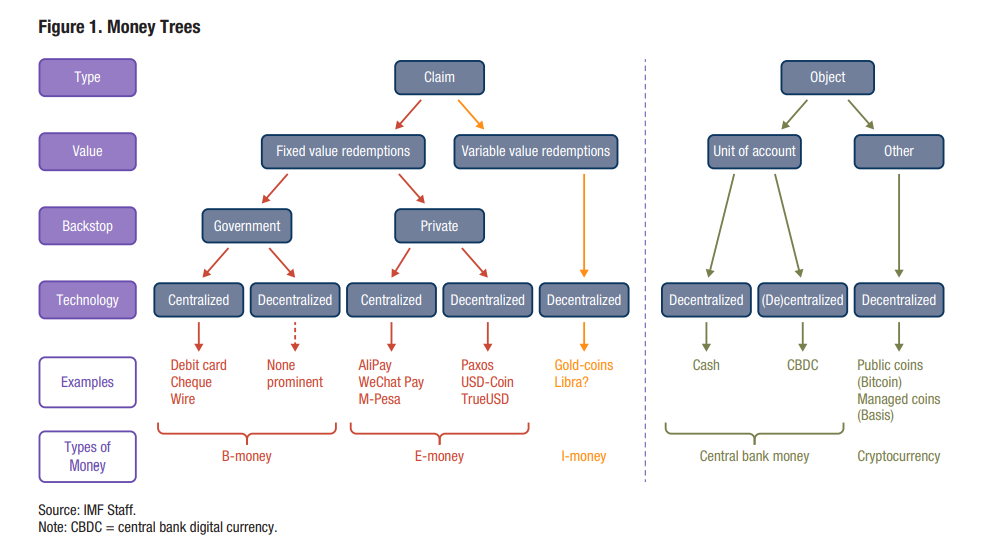

IMF报告将当前的支付方式(货币形式)分为五大类:央行货币、加密货币、B-money、E-money、I-money,据报告内容可以将其含义与特征总结如下:

- 央行货币(Central bank money): 它由央行发行,包括现金与央行数字货币(CBDC)。 现金是最常见的货币形式,以地方单位计价,在交易各方之间以去中心化的方式结算。而 现金的数字对应形式便是央行数字货币 ,它可能不是匿名的,可能是中心化或去中心化的。

- 加密货币: 它由非银行创建(铸造) ,以其自己的帐户单位计价,并在区块链上发行,处于监管灰色地带。

- B-money: 通常涵盖商业银行存款,转账常通过中心化技术进行,如借记卡,电汇和支票。 它的一个关键特征是其赎回担保得到了政府的支持, 并且受到政府的严密监管 。

- E-money(电子货币):一种新兴支付方式, 由私营部门提供 , 包括基于央行系统的中心化电子货币,比如支付宝、微信,与基于区块链的去中心化电子货币,比如Gemini,Paxos,TrueUSD等美元稳定币。 电子货币与B-money类似,但其赎回担保没有得到政府的支持。

- I-money:一种潜在新支付方式, 由私人投资基金发行 。I-money与E-money相似,但它一个非常重要的特征是能提供可变价值兑换, 即它具有波动性,因此它是一种类似股权的工具。比如Digital Swiss Gold、Libra。

值得注意的是,加密货币、I-money毋庸置疑是基于区块链技术的货币形式,同时,央行数字货币、E-money(电子货币)、B-money在未来它们可以延续当前的中心化模式,也可以向去中心化模式转变。

而IMF提及,当下两种最常见的货币形式将面临激烈的竞争,甚至可能被超越。现金和银行存款将与电子货币,挂钩欧元、美元、人民币或一篮子货币并以之计价的电子存储货币(稳定币)竞争。

换句话说,电子货币是当下新兴支付形式,但稳定币、加密货币以及I-money是潜能巨大的新支付方式,也可能未来的趋势,区块链技术在未来的支付领域必不可少。

未来大型金融、科技公司推出的低成本、可信任、更便捷的金融服务将给传统银行带来重压。随着大型金融、科技公司逐渐改变金融体系,传统银行虽然不会被淘汰,但它们必须选择冒险,否则将面临着落后的命运。

报告也提及,“政策制定者应该为银行业的一些中断做好准备。” 为了应对变局,发行央行数字货币或是一个可行之举。

20页的报告仅提到比特币三次

IMF整篇报告的大部分篇幅偏重于分析电子货币与央行数字货币(CBDC),而很少提及比特币或其他加密货币。对此,多位Reddit网友称IMF在故意淡化加密货币带来的重大影响。

网友etmetm:令人惊讶的是,这篇文章在文中只提到了三次比特币......

网友bearCatBird:如果他们想要淡化它(比特币)。Facebook的Libra是他们SDR的一个新竞争对手。

网友eamox:这几乎是一篇文献综述,结论非常黯淡。比特币发明十年后,这种基本废话就是IMF能做的吗?让人惊讶。

来源:小葱区块链