银行业该如何利用区块链技术?

声明:本文由BITKER项目组编译完成,BITKER项目组专注于区块链行业理论研究、前沿技术、二级市场等各垂直领域的研究。

几个世纪以来,世界上一些最大的公司和最高的薪水都来自银行业。然而,在2008年金融危机期间,银行与客户之间的这种信任受到了打击,许多银行对客户的资金管理不善。是时候采取一些新的措施了。许多初创公司纷纷进入这一领域,提供以手机为优先技术的、对UI、UX友好的银行解决方案等。但问题仍然存在,人为失误、腐败、笔录和纸张记录,以及交易管理不善,这些都不会随着当前的体系一起消失。

正是在这个时候,一项新技术诞生。这项技术允许第三方追踪公共分类账本中的交易,以更快的速度在全球范围内转移价值,并在网上管理假名身份,而不需要一个中央实体。这种技术被称为比特币,由中本聪(Satoshi Nakamoto)引入。比特币在不知不觉中引入了一种三向会计系统,银行可以利用该系统来改进现有的基础设施。

1. 银行研究区块链技术

现在,比特币可能是为了分散当前银行系统的权力而创造的,但这不会阻止银行进行研究,并试图利用这一基础设施发展自己的系统。管理个人银行账户可能并不适合所有人,即使比特币促进了这一工具的使用,即使是对全球22亿无银行账户的人也是如此。区块链降低了银行运营的基础设施成本,这可能会帮助银行(或其他初创企业)吸纳这一庞大的无银行账户人口。

DTCC的CEO Mike Bodson说:

“假设美国股票市场有650亿美元,在五到七年内,我认为,650亿美元将会减少到480亿美元,所以成本压力很大。在过去的几年里,所有的华尔街公司都在做同样的事情,他们都试图实现现代化,但都没有采用旧有技术,而是把业务外包出去,送到海外。他们做了各种各样的事情,试图降低成本,但与此同时,也面临着合规和监管的压力,这让成本又上升了。”

DTCC每年花费14亿美元,50%用于技术(7亿美元),每年处理1.8万亿美元的交易。

2. 长期的机会

每家银行都在专注于降低成本,而区块链技术可能只是帮助它们实现部分目标。它们可以将关键的运营、风险和金融系统转移到区块链平台。

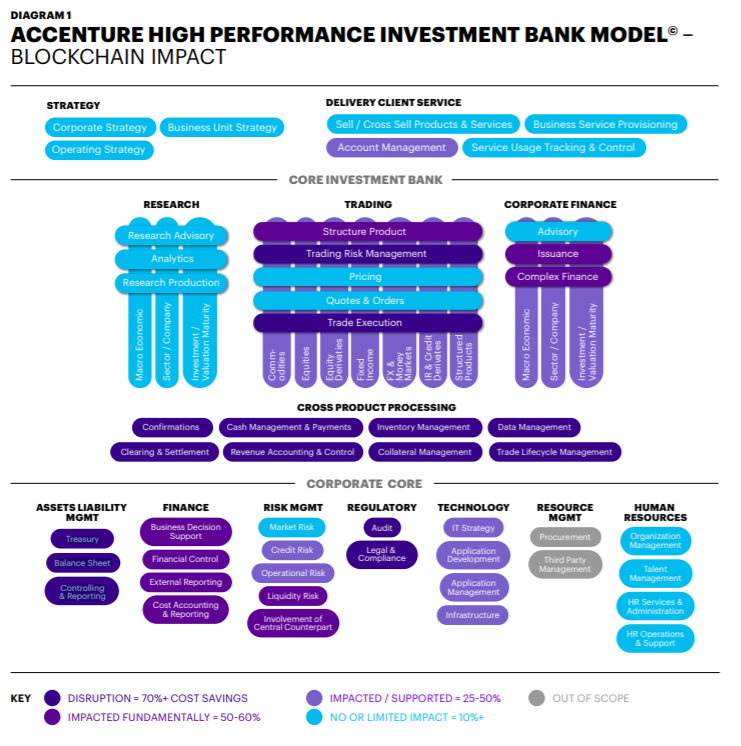

埃森哲(Accenture)发布了一份关于区块链在哪些领域受益最大的报告。

图1

由于其易于自动化的特性,其中一些区域可能会受到70%的破坏影响。想象一下,所有的交易都在一个数据库中,任何人都可以审计它的历史记录,并且实时更新当前的交易。因为所有的交易都是数字化的,所以人们不再担心,如果暴风雨来了,它会破坏存储这些交易的地方,并浪费宝贵的时间重新通知网络。此外,由于区块链存储在分布式网络中进行交易,因此没有人可以对其进行黑客攻击、篡改或破坏过去的信息(除非他们拥有51%的计算能力,这是另一回事)。埃森哲公司最后完成了这份报告。报告说,如果系统升级,区块链可以帮助节省大约80亿美元。

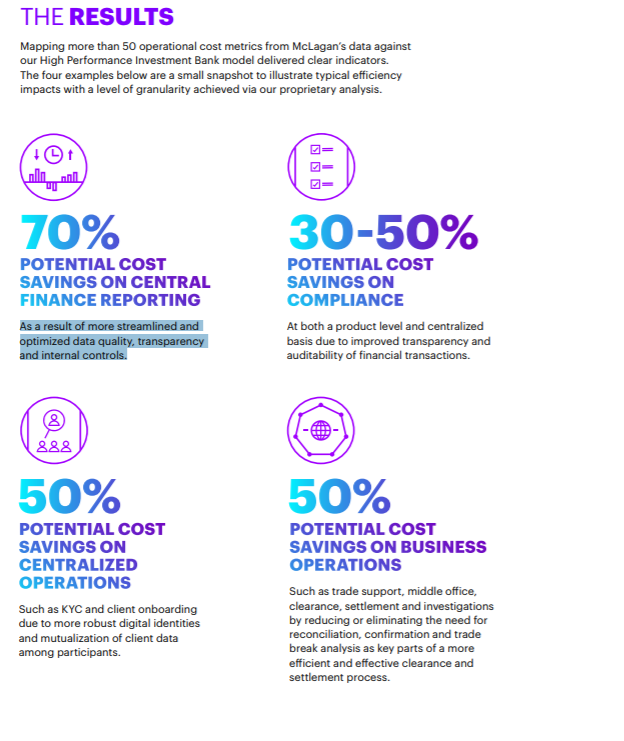

图2

3.目前针对央行的区块链解决方案自2014年以来,各国央行一直在调研数字分类帐本技术在各种银行债务中的适用性,目前约有40家央行正在调研。与任何新技术一样,区块链也充满了未知,实验和研究表明,央行采用CBDCs(商业银行数字货币)和DLT(分布式账本技术)具有显著的优势。在World Economic Forum白皮书中,提出了十个用例:

(1)零售CBDC为消费者使用类似于实物现金或替代银行存款。

(2)商业银行间同业拆借利率(cbdc)批发结算。

(3)银行间证券结算允许同时进行点对点资产交易。

(4)国内紧急情况下的主要或备用支付系统。

(5)由充当节点的国家发行和管理的主权债券。

(6)“反洗钱”/KYC信息的财务跟踪,作为统一的信息渠道。

(7)用于金融数据流的公共和私有实体之间的信息共享站点。

(8)在分布式分类账上发行贸易融资,以提高国内和全球的效率。

(9)现金流供应培训跟踪和分析商业银行和中央银行之间的大量现金流。

(10)区块链数据库为欧盟环保总局信用体系,以提高成员国之间的整体效率。

3.1. 零售CBDC为消费者使用类似实物现金

在未来消费者使用现金减少的情况下,对一个国家来说,引进一个好的CBDC是至关重要的。特别是在商业银行不稳定、存款保险不提供的国家。CBDC可以成为普惠金融的方案,特别是在52%的手机普及率的情况下。

3.2. 商业银行间同业拆借利率(CBDC)批发结算

来自新兴国家的央行在达成即时交易方面受益最大,拥有高效体系的央行(如丹麦央行)可以在紧急情况下创建一个主要或备用的国内支付体系。

新兴国家与发达银行的交集,可能会让所有人能够站在同一立场上。因此,如果丹麦央行(Bank of danish)使用区块链作为备份,阿根廷央行(Bank of Argentina)作为主要备份,那么它们可能有必要使用相同的技术来结算交易。

4. 区块链债券发行

法国兴业银行在以太坊(ETH)区块链上发行了1亿欧元的担保债券,作为一种被称为“栖息地债务”或OFH的证券型代币。该债券被穆迪和惠誉评为Aaa/ Aaa级,是金融科技实验内部启动项目的一部分。区块链允许法国兴业银行实时探索更有效的债券发行流程,区块链债券缩短了上市时间,增加了透明度,更快的传输和结算。智能合约使整个过程自动化。

阿富汗、突尼斯和乌兹别克斯坦一直在测试区块链主权债券,以帮助经济类的关键部门摆脱困境,并增强市场信心。阿富汗想发行一种与金属挂钩的债券,特别是对于该国价值3万亿美元的锂产业。乌兹别克斯坦有意为其棉花产业发行区块链债券,突尼斯将发行以比特币为基础的主权债券。(亚洲时报)

“作为统一的信息渠道的反洗钱”/KYC信息的财务跟踪

据突尼斯中央银行行长Marouane El Abassi称,区块链债券可以打击洗钱、管理汇款、打击跨境恐怖主义和限制灰色经济。(亚洲时报)。

5. 银行已经在测试或使用区块链技术

5.1. 纽约梅隆银行-基于区块链的美国国债结算

纽约梅隆银行是美国一家全球性的银行和金融服务控股公司,总部设在纽约,管理着1.8万亿美元的资产。它们专注于提供一整套外汇、证券融资、抵押品管理和隔离、资本市场和大宗经纪服务,以及托管和财富管理。早在2016年,他们就推出了带有区块链技术的美国国债结算系统——BDS360,作为他们系统的备份记录。这种区块链可以以一种安全、透明、低成本和即时的方式将债券的3-5天结算时间缩短到1-10分钟。后端通过在区块链中清理和验证债券的真实性,绕过了互不信任的中介机构和过时的基础设施。

5.2. 桑坦德银行-跨境交易

西班牙桑坦德银行(Banco Santander)是西班牙的一家跨国商业银行和金融服务公司,总部位于西班牙桑坦德,2017年实现收入540亿美元。西班牙国家银行(Banco Santander)和区块链技术的服务遍布全球,由于该技术提供的即时跨境交易,两者可谓天造地设的一对。与Ripple的服务Xcurrent一起,桑坦德银行于2018年推出了One pay FX,推出了一款分布式应用程序(Dapp),为巴西、西班牙、英国和波兰的客户提供当日国际交易服务。传统的系统需要3 - 5天的时间,还根据银行完成国际交易的情况,平均向客户收取25美元(或高于25美元的3%-7%)的手续费。

5.3. ING-零知识证明集的成员

荷兰国际集团是一家总部设在阿姆斯特丹的荷兰跨国银行和金融服务公司。其主要业务为零售银行、直销银行、商业银行、投资银行、资产管理和保险服务,在全球拥有3700万客户。他们测试了区块链技术,使用零知识范围证明(ZKRP)解决方案来增加公共分类账的保密性。该团队内部开发的测试显示效率得到显著的提高,以保护客户的私人信息。“零知识证明”允许一方在不传递声明中实际信息的情况下验证声明的准确性。Zcash是使用ZKRP模型的最大加密货币之一。

6. 合作方式

6.1. 公有链

公有链(无许可的区块链)允许任何人与网络交互并运行节点。区块链网络,如BTC、ETH、LTC和EOS是公有链。无许可区块链的好处是更加分散、透明和不变的基本组成部分。

银行可能对让所有人都参与到网络中来不那么感兴趣。像Monero、Zcash和Grin这样的无许可区块链正在使用零知识证明算法将技术集中在更私有的组件上。

Aztec协议提供了构建在Ethereum区块链之上的隐私组件。

6.2. 私有链

私有链(被许可的区块链)只允许有权限的各方参与网络、检查事务和审计信息流。目前有正在成立的财团将所有银行聚集在一起,在不披露不应公开的关键数据的情况下,研究私人区块链。

Ripple、Stellar、Quorum和R3是一些最大的私有链或财团。

7. 结论

除了开设加密货币交易柜台外,银行还有许多场景可以研究区块链技术。区块链目前已超出银行业的测试阶段,银行想知道区块链将如何为他们工作。

作者:Menajem Benchimol (Blocktren创始人. Hackernoon专栏作者)

文章来源:https://hackernoon.com/how-banks-are-leveraging-blockchain-technology-4bc8143f359f

编译:Bitker研究院