风再起时,央行数字货币哪家强?

近期,英国、美国、加拿大、新加坡、日本等国的中央银行都先后建立了数字货币研究机构,中国人民银行也传出了正在开展央行数字货币研发试验的消息。一时间,央行数字货币再次成为业界焦点。

也许你会好奇,当前各国央行数字货币的发展水平如何。就此,本文将从发展阶段、研发能力、使用范围、应用场景和配套设施五个维度,对已发行或正在试点的央行数字货币进行对比分析,给感兴趣的读者做一个参考。

数字货币概述

央行数字货币(Central bank digital currencies,CDBC),简单来说就是中央银行货币的数字形式,但其有别于商业银行在中央银行持有的准备金和结算账户。

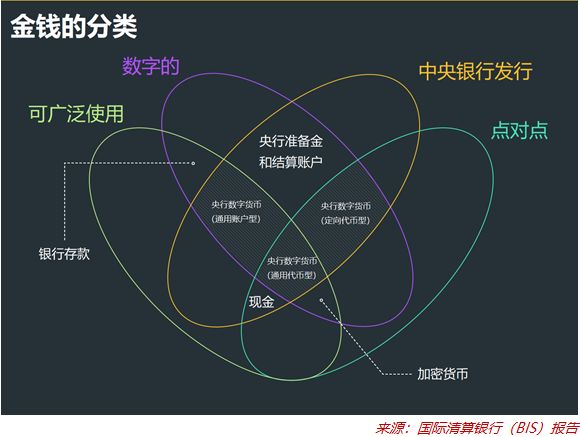

为了更清晰的介绍其中的区别,在此引入一种货币分类标准,即把央行数字货币与其他类型的货币放在一起讨论。

根据国际清算银行发布的调查报告,货币主要可基于以下四个要素进行分类:是否由中央银行发行、数字形式或物理形式、使用范围、是否为点对点。

根据这套分类标准,央行数字货币被划分为三种类型:通用代币型、定向代币型与通用账户型。

通用代币型央行数字货币可被广泛应用于日常商品买卖等交易活动中;定向代币型央行数字货币只对金融机构开放,且主要用于金融市场的定向支付与结算交易;通用账户型央行数字货币则是一种中央银行为所有代理人开设的通用账户。

尽管这三种形式之间的差别较大,但它们都可以被称为央行数字货币。

央行数字货币哪家强?

为了更好地了解全球央行数字货币的普遍发展水平,我们选取了十一个比较典型的已发行或正在试点的央行数字货币,并从发展阶段、研发能力、使用范围、应用场景和配套设施五个维度进行全面分析,给有兴趣了解央行数字货币的人做一个参考。

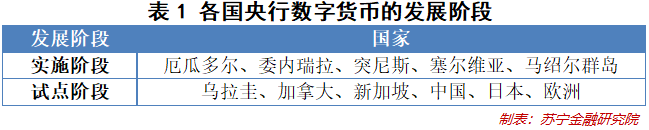

1、发展阶段:第三世界国家领先

目前全球正式推出法定数字货币的国家只有厄瓜多尔、委内瑞拉、突尼斯、塞尔维亚与马绍尔群岛。

绝大多数对央行数字货币抱有兴趣的国家,都选择将研究停留在试点阶段。

比如,乌拉圭央行就在6个月的比索数字化试点后,决定不继续使用电子货币,并取消了所有已发行的数字比索。

另外,也有少数对央行数字货币持谨慎态度的国家还处于概念研究阶段。

值得注意的是,现阶段已正式发行央行数字货币的都是些第三世界国家。其中,厄瓜多尔与马绍尔群岛发行数字货币的主要目的是实现去美元化,改变美元作为其主要货币的现状;委内瑞拉、突尼斯与塞尔维亚则是出于扭转国内经济困境以及完成金融改革等目的,才试图从现金体系转向数字货币。

可以看出,这些小国能在短期内不顾风险直接推出央行数字货币的主要原因在于其国内的金融环境实在不容乐观,不得不做一些新的尝试。

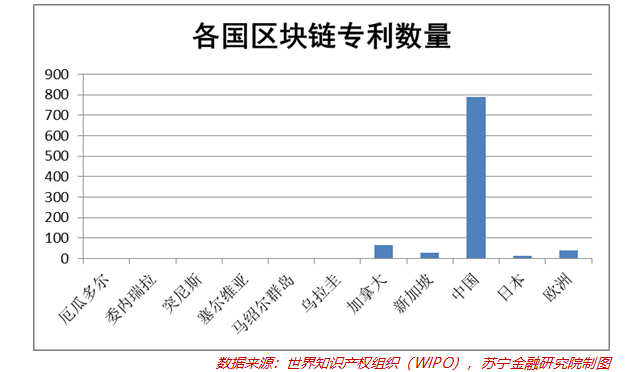

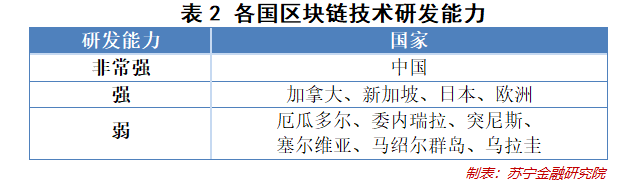

2、研发能力:中国专利数量高居榜首

通过区块链专利的数量,可以从侧面了解各个国家目前的区块链技术研发水平。

世界知识产权组织(WIPO)的网站数据显示,目前中国的区块链专利数量位列第一,加拿大、新加坡、日本和欧洲也都排名世界前列,而厄瓜多尔、委内瑞拉、突尼斯、塞尔维亚、马绍尔群岛、乌拉圭等国家的研发能力较弱,尚未有已申请成功的专利。

这就产生了一个疑问:区块链技术研发能力不足的国家是如何推出自己的央行数字货币的呢?

一般来说,这些国家会选择借助其他国家科技公司的技术优势,例如突尼斯就在国家数字货币eDinar中引入了瑞士软件公司Monetas的技术。

而区块链研发能力较强的国家则大多选择自行研发或相互合作,比如加拿大央行与新加坡金融管理局就在近期首次合作完成了央行数字货币跨境支付实验。

3、使用范围:大多数字货币只面向本国公民

通常来说,货币的流通和使用范围越广,其影响力越大,但同时中央银行所面临的挑战也会越多。因此,绝大多数中央银行所推出或研究的数字货币都只面向本国及周边地区的公民,只有极少数的央行数字货币对投资者国籍不做任何限制。

在本文讨论的这些国家中,只有委内瑞拉的石油币(Petro)与马绍尔群岛的Sovereign(SOV)采用了面向全世界融资的ICO发行方式,其他央行数字货币均仅供在其国内流通。

4、应用场景:发行早或数字化程度高的国家占优

央行数字货币只有运用在实际场景中才能体现其价值。在这方面,发行时间较早的央行数字货币往往比较有优势。

例如,2015年发行的突尼斯eDinar以及同年发行的厄瓜多尔币就拥有着众多实际应用场景,目前民众可使用这些央行数字货币来进行线上线下支付或直接向银行账户转账。

除此以外,数字化程度较高的国家也会占有优势。举例来说,中国与其他国家相比,电子支付的普及率以及线下商铺的网络化和信息化程度都处于较高水平,互联网基础设施也相对完善,因此引入数字货币所需要的系统改造与员工培训的工作量较少。一旦中国央行正式发行法定数字货币,只需将数字货币系统与现有电子支付系统相连接,即可快速实现央行数字货币在线上线下全场景支付领域的落地应用。

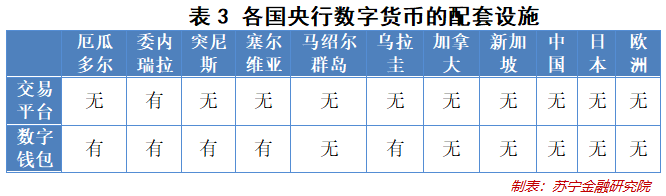

5、配套设施:数字货币交易平台和数字钱包必备其一

配套设施对于数字货币来讲也是必不可少的。每一种热门数字货币的背后都离不开来自各大数字货币交易平台与数字钱包的支持,即使是由国家发行的央行数字货币也不例外。

目前已经正式推出或公开试点过的央行数字货币,基本都配备有手机数字钱包,像乌拉圭的数字比索、突尼斯的eDinar都是必须在使用手机开设央行数字货币账户之后才能使用的。

另外,还有极少数面向全球的央行数字货币与交易平台进行了合作。例如,委内瑞拉石油币的购买渠道除了该国的加密汇款平台Sunacrip以外,还有Cave Blockchain、Cryptia等十六家数字货币交易所。

当然,绝大多数还处于研究阶段或内部试点阶段的央行数字货币由于项目尚未公开,因此没有配备任何相应的软件应用。

结语

综合来看,这些已发行或正在试点中的各国央行数字货币大致可分为三个梯队。第一梯队有中国、日本与欧洲;第二梯队包括突尼斯、乌拉圭、加拿大与新加坡;第三梯队为厄瓜多尔、委内瑞拉、塞尔维亚与马绍尔群岛。(排名不分先后)

当然,笔者在做评估的过程中难免会受到主观因素的影响,但可以肯定的是,相比于其他国家与地区,这三个梯队对央行数字货币的研究都已经走在了世界前沿。

来源: 苏宁金融研究院

作者:苏宁金融研究院研究员陶竞虹