币安研究院最新报告解读:加密资产市场可能已经触底

4月11日,币安研究院发布了以《基于市场结构的加密资产相关性变化研究》(

A

look at changes in cryptoasset correlations based on market structure )为题的新一期研究报告,揭示了加密资产之间的相关性,并指出了这种相关性对市场未来趋势有何启发。

报告称,从本质上讲,加密资产之间的高度相关性可以用“如果你不能打败他们,加入他们”的心态来概括。通过考察加密资产相关性系数与比特币走势的历史表现,报告敏锐地指出,当前加密资产市场可能已经触底。而在熊市中,投资者更倾向于持币而非卖出,这一行为可以用“HODL”来描述。

报告也探讨了“羊群效应”对加密资产市场的影响。虽无确定性结论,但币安研究院更倾向于视“羊群效应”为加密资产市场发生大规模波动的最重要原因之一。研究还表明,如果初始信息是正确的,“羊群效应”会使信息的价值更快地反映在价格中。例如,在2017年ICO热潮中,许多投资者通过创建ERC-20代币意识到了加密资产融资的潜力,因此,投资者迅速涌入以太坊,导致以太坊很快跃升为市值排名第二的加密资产,仅次于比特币。

但是报告同时指出,“羊群效应”不能仅仅归因于投资者的不成熟,还应归咎于市场及其基础设施的成熟度。

火星财经(微信:hxcj24h)对报告的核心观点做了解读,如下:

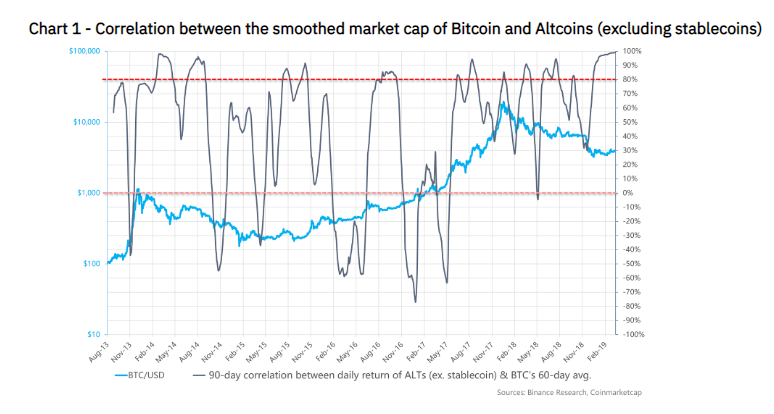

1. 当币种价格之间的价格正相关性达到(0.8,1.0 ]的时候,常常伴随BTC价格趋势(以美元计价)将要发生逆转,至少是从当前的价格表现上暂时止步。

比特币市值及其与其他代币之间的相关性(不包含稳定币),来源:币安研究院

| 起始日期 | 终止日期 | 天数 | 最大相关性 | 后继市场趋势是否改变? |

|---|---|---|---|---|

| 2018-12-15 | - | 90 | 0.991 | Y |

| 2018-09-21 | 2018-09-30 | 10 | 0.830 | N |

| 2018-05-26 | 2018-07-29 | 65 | 0.947 | Y |

| 2018-03-08 | 2018-04-06 | 30 | 0.911 | Y |

| 2017-12-15 | 2017-12-23 | 9 | 0.854 | Y |

| 2017-07-31 | 2017-09-01 | 33 | 0.944 | Y |

| 2017-06-12 | 2017-06-24 | 13 | 0.834 | Y |

| 2016-08-12 | 2016-10-12 | 62 | 0.859 | Y |

| 2016-07-25 | 2016-07-27 | 3 | 0.801 | Y |

| 2015-09-22 | 2015-10-18 | 27 | 0.917 | Y |

| 2015-07-11 | 2015-08-07 | 28 | 0.879 | Y |

| 2014-06-21 | 2014-09-01 | 73 | 0.961 | Y |

| 2014-02-13 | 2014-04-23 | 70 | 0.982 | Y |

|

|

平均值 | 39 | 0.901 |

|

历史上加密资产之间相关性高于0.8的时期(2013年8月26日~2019年3月14日),来源:币安研究院

币安研究院指出,加密资产之间的价格相关性运动趋势在一定程度上反映了市场的非理性。非理性(主要表现为羊群效应或者联动现象)或许是市场波动的最重要的驱动因素。但考虑到加密资产市场仍是个历史较短的早期市场,很难说加密资产之间的相关性达到顶点就意味着趋势反转。

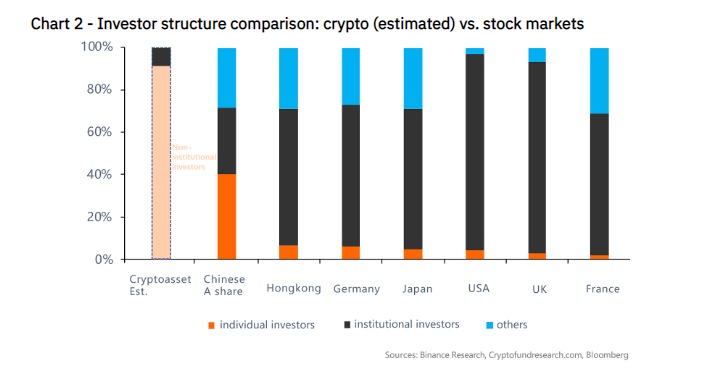

2. 加密资产市场的主要参与者是散户(加密资产机构投资者只占7%,仅为美股机构投资者数量的1/13),这与发达国家和地区成熟的股票市场形成鲜明的对比。与加密资产市场这种用户结构最为相近的股票市场是中国。

加密资产市场投资者结构vs股票市场投资者结构,来源:币安研究院

币安研究院称,2017年,按账户数计算,中国股市99.8%以上的账户为散户持有,按市值算,散户持有的股票资产占总市值的40%以上,按成交量则占80%以上。除了拥有极高比例的散户投资者外,加密资产市场和中国股市的换手率都非常高。

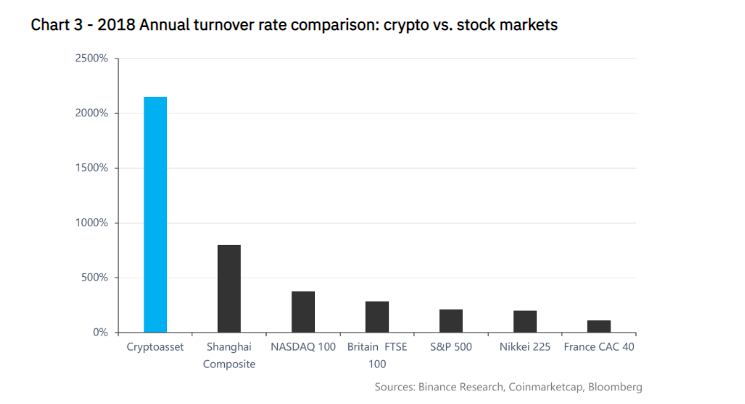

3. 加密资产年换手率高达2150%,大概是美股的6倍。更高的换手率意味着市场不够成熟——一般而言非专业投资者换手率较高。

加密资产与股票年换手率对比,来源:币安研究院

币安研究院指出,这可能是因为加密资产投资者可能更容易被新闻和信息所左右,持有仓位的时间更短。但研究同时指出,导致这种高换手率的其他因素还包括,加密资产投资者或许更积极、更多地参与到其投资的加密资产的治理、社区发展和总体进程中去。

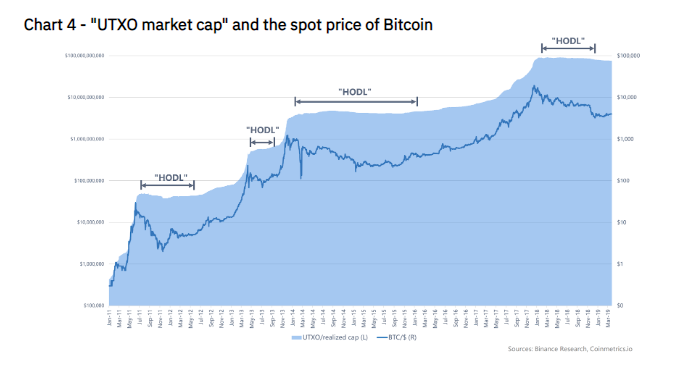

4. 在熊市中加密资产投资者倾向于“HODLing”,即选择长期持币,而非在资产价格下跌时疯狂抛售或基于短期价格波动进行交易。

“UTXO市值”与比特币现货价格;来源:币安研究院

币安研究院得出这一结论的依据是“UTXO市值”并不随比特币价格大跌而大幅下滑。以2014~2015以及2018年的加密资产市场大幅缩水为例,前者比特币价格跌去75%,同期UTXO市值不降反增5%;后者则近比特币价格跌去70%,而同期UTXO市值却仅下降5%。一个推论是,如果投资者在价格下跌时以较低的价格交易比特币,UTXO市值会有很明显的下滑。

(编者注:“UTXO市值”还有一个名字叫“Realized Capitalization”,中文对应的翻译是“已实现资本化”,这一概念由Antoine LeCalvez 和Nic Carter率先提出。“UTXO市值”计算方法和当前的市值计算方法有所不同,它不是用已经挖出的比特币的数量乘以当前市价得出,而是BTC链上交易加权平均价格,已经丢失不再进入交易的比特币不考虑在内。具体可参考 https://coinmetrics.io/realized-capitalization/ 。)

5. 比特币或以太坊等主要加密资产价格变动会影响到其他加密资产,因为许多代币只能形成有限的交易对,比如BTC、ETH,这会导致加密资产形成单一、统一的趋势:

(1)极端的市场乐观情绪往往会推高所有加密资产的价格,包括那些没有明确效用或价值的加密资产。这常常导致泡沫的形成;

(2)极端的市场悲观情绪通常会使所有加密资产的价格陷入混乱,包括那些具有明确效用或价值的加密资产,这往往导致市场过度调整。

6. 制度不健全、信息不对称、有限的套利渠道是加密资产市场面临的显著问题,也正由于这些因素,能够对市场快速反应的投资者对市场的影响会更加明显,这使得个人加密资产的定价显得 更加困难。