闪电网络:路由费经济学

前言:闪电网络目前还处于发展的初级阶段,需要解决很多问题。其中一个有争议的地方是关于路由节点的激励问题。闪电网络既要保证用户低费用的支付体验,又要实现节点的足够收益,否则很难吸引以盈利为目的节点进入,如何找到锁定资金的收益率和用户低费用之间的平衡点是闪电网络需要解决的。

摘要:BitMEX研究了闪电网络路由费用的市场动态,还研究了为闪电网络节点运营商提供流动性的财务激励问题。我们认为,闪电网络路由费用和给通道提供流动性的节点的投资回报之间有相互关系和平衡,这是闪电网络的主要挑战,而路由问题的计算机科学方面不是主要挑战。我们的结论是,如果闪电网络扩展,至少在理论上,在更广泛的金融市场中,例如利率变化和投资者情绪会对闪电网络费用市场产生影响。然而,无论目前的经济状况如何,从长期看,竞争将是价格的关键推动因素。进入市场的低门槛可能会意味着平衡有利于用户和低费用,而不利于流动性提供商的投资回报。

(闪电划过新加坡的夜空)(Pexels)

概览

之前曾经写过闪电网络,而今天,随着闪电网络从理论走向落地实验,有必要再来看一看。本文主要从金融和投资的角度分析闪电网络,特别是关于费用和闪电网络提供商的激励措施。本文不涉及技术方面。

路由问题

对于闪电网络的评论经常把路由看作是主要问题,通常会将其作为“计算机科学还没有得到解决的问题”。一般而言,我们并不真正同意这一点,且不认为关于路由的计算机科学是一个主要的挑战。找到通道之间的路径进行支付可能相对明确的,并且类似于其他P2P网络,如比特币。

然而,我们认为其主要挑战是金融和经济的流动性提供和支付路由之间的相互作用和平衡。闪电网络节点运营商需要得到路由费用的激励,以提供足够的流动性,实现支付的顺滑完成。流动性需要专门分配给有需求的通道,而识别这些通道是有挑战的,尤其是当新商家进入网络时。

这里有个费用平衡的挑战,一方面确保网络对于用户来说,费用足够低,但另外一方面,也得确保费用足够高以激励流动性的提供商。这个问题的严重程度和市场清算的费率可能取决于经济条件。

闪电网络费用市场动态

对于比特币的链上交易,用户(或他们的钱包)在支付时为每个交易指定费用,矿工会选择更高交易费用的交易来尝试生产区块,以便于最大化费用收入。相对比的是,闪电网络当前似乎走得是相反的道路,由节点运营商设置费用,然后用户选择支付的路径,选择通道,以实现最小化费用。

也就是说,闪电网络,最初由节点提供商设置费用,而不是用户。因此,闪电网络可以提供优越的费用架构,由于提供商提供专门服务,由提供商之间进行费用利率的竞争是更合适的,而不是普通用户来进行费用竞争,优先考虑是简单性。

在闪电网络中,节点运营商必须指定两种类型的路由费:基本费用、费率。

- 基本费用:每次交易通过路由支付时,收取的固定费用,以千分之一聪来表示。例如,每次交易的基础费用为1,000,这就表示每个交易的基础费用是1聪。

- 费率:指按支付价值的一定百分比来收费。这用转账的百万分之一聪来表示。例如,1,000的费率是,1,000/1,000,000,也就是,0.1%是它费用,一旦转账成功,该路由通道会收取0.1%的转账价值费用。相当于10bps。

投资资本

为了给路由支付提供流动性,并由此赚取费用收入,闪电网络节点运营商需要在支付通道锁定资本(比特币)。

两种类型的通道容量

- 入境容量(进入节点的容量)

创建节点内余额有两种方法:1.当另外的网络参与者打开与该节点的支付通道时 2.当节点运营商通过现有的通道进行支付时

- 出境容量(流出节点的容量)

有三种方式创建出境余额:1.当节点运营商打开跟其他网络节点支付通道时;2.当节点运营商通过现有通道收到付款时;3.当通过节点路由付款并收到费用时。

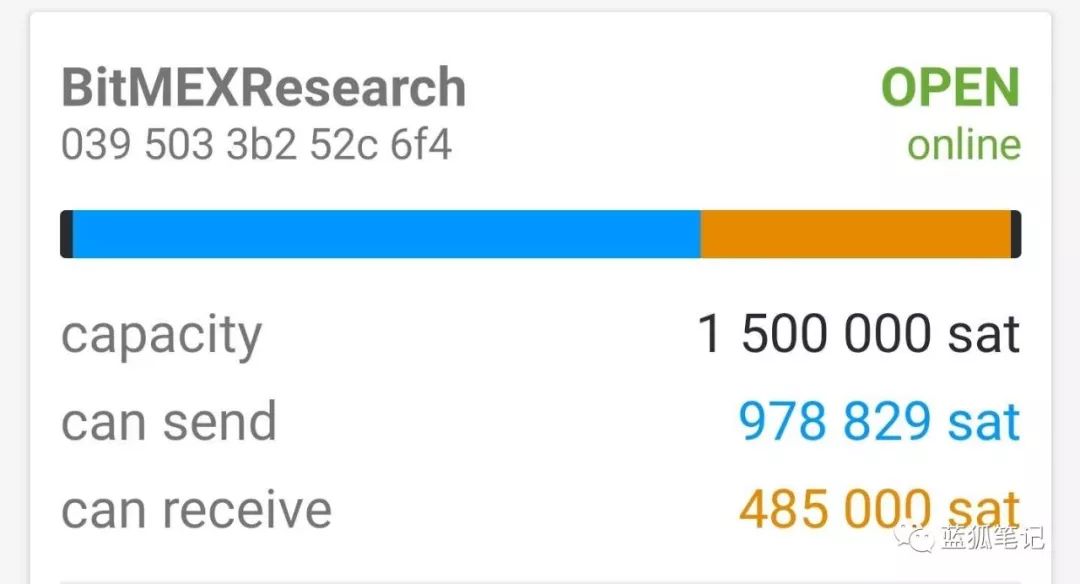

通道入境和出境容量的图形说明(也就是说进入节点和流出节点的容量图形说明)

来源:比特币闪电钱包,注意:橙色余额是入境容量(流入节点),蓝色余额是出境容量(流出节点)

闪电网络费用市场的运作

成为成功的路由节点比人们想象的要困难。在撰写本文时,根据1ml的统计,有7615个公共的闪电网络节点。但是,在这些节点中,可能只有几百个才是运作良好的,这些节点通过节点管理、重新平衡通道、设置适当的费用来提供流动性。

节点运营商可能需要:

- 同时调整费率和基础费,监控调整带来的影响,并重新校准,以实现最优收入的费用设置。

- 分析网络和并寻找有高支付需求但连接困难的闪电网络节点,例如新商家

- 分析费用网络,不仅是针对整个网络,还包括你针对的高需求低容量路由

- 持续监控和重新平衡通道,确保有足够的双向流动性

- 为最新通道状态执行自定义的备份解决方案,以便在节点计算机崩溃时保护资金

这些技术挑战可能只是调整均衡市场费率。要克服的这些问题越难,通道运营商的潜在投资回报就越高,解决这些问题的动机就越大。这将是推动闪电网络成功的需求,而不是节点运营商面临的挑战。

为了让闪电网络费用市场能发挥作用,节点运营商可能需要基于竞争状况调整费用,这可以是基于算法或人工处理,目的是实现最大的费用收入。为了模仿可能最终成为标准做法的东西,BitMEX研究尝试在三个月内修改节点上的费率,如下节所示。

费率实验

这项实验试图评估收费市场的状况。虽然目前闪电网络处于初级状态。我们设置闪电网络节点,并定期更改费率,尝试确定什么样的费率会实现最大化费用收入,正如随着网络扩展,节点运营者最终希望做的那样。

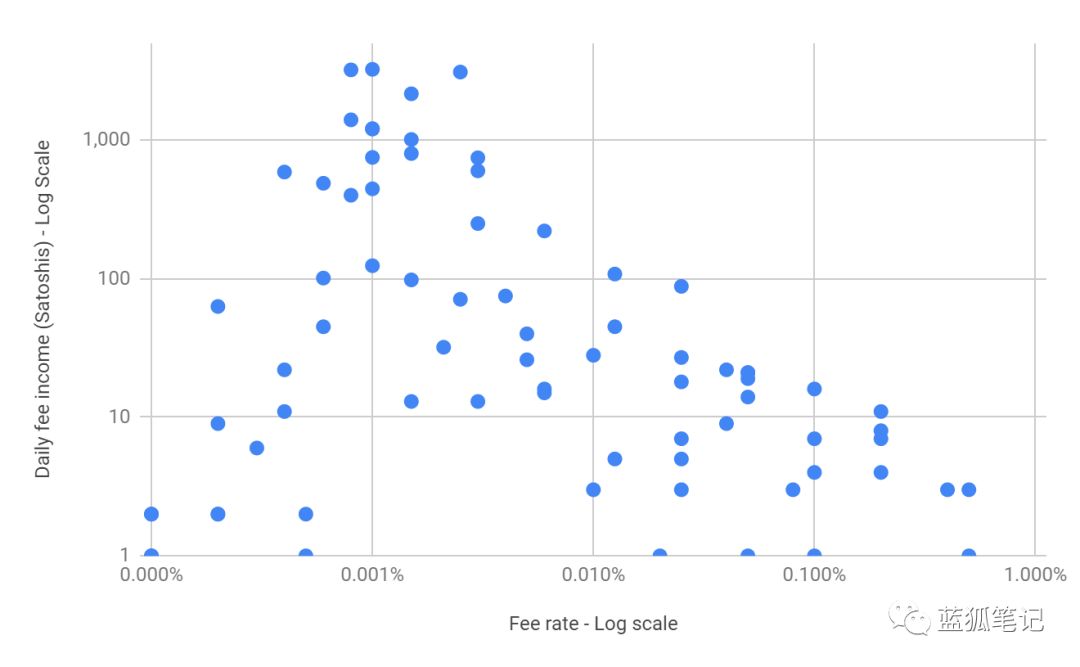

我们从一个节点进行的基础分析(算不上严格科学)在下面的散点图中说明。它似乎表明费用率目前对闪电网络节点的费用收入确实存在影响。当把费用率从0增加到大约0.1bps时,日费用收入会迅速增加。一旦费用增加超过这个比率,平均日费用收入似乎逐渐减少。

因此,基于这个实验,似乎最大化收入的费用率在0.1bps左右,跟其他支付系统比较,这肯定是非常低的。然而,这只是一跳的费用,付款可能有多跳。同时,目前闪电网络费用市场几乎还不存在,事实上只有少数的闪电网络节点在试图通过费用调整来寻求经济收益的最大化实验。

一旦网络得到扩展,其他参与者试图最大化收入,费用市场状况会完全不同。因此,这项工作更多只能看作为说明性的实验,而不是对闪电网络费用市场的特别揭示。

闪电网络节点日费用收入Vs 费率

(来源:BitMEX研究)(闪电网络费用收入数据图表——注释和附加说明)

*日数据时间段:从2018年12月31日至2019年3月24日

*数据来自一个闪电网络节点

*整个期间的基本费用为0

*投资回报数据不包括比特币链上交易费用,当包括费用的影响,最优费用率柱图显示负投资回报

*数据包括工作日和周末,通常来说,闪电网络在周末的网络流量显著低于工作日。

*费用率每日21:00UTC时间进行更改。费率每天减少,然后在几天下降后上升到费用范围的顶部,又开始下一个费率下行周期。其原因在于,一些钱包(如手机钱包)在它试图通过节点路由支付时,并不总是询问费用,因此当费用率增加时,很多支付都会失败。例如,当从手机钱包开放通道到节点,然后,增加费用率并立即试图支付,支付经常会失败,因为钱包试图以过低的费用支付。我们看来,为了让闪电网络费用市场发挥作用,节点运营商可能需要定期更改费用,因此钱包可能需要更频繁地查询费用率。

*人工处理通道再平衡,每两周一次。每次大约花费30分钟

*闪电网络节点运行在LND上,软件每两周更新一次

*使用自动操作打开大约30%通道(按价值),剩余70%为人工操作

*投资收益率通过获取每天网络的通道流出容量来计算,根据每日费用收入计算投资回报的年化率,然后根据特定范围内的费率计算所有日期的简单平均值。

*数据仅仅根据一个节点和特定的通道集,其他节点运营商的经验可能非常不同

*我们尝试使用公共节点进行本实验,然而,费用收入过于零星,一些网络参与者定期支付的费用远高于广告的费用,这让数据变得不那么可靠。

*不幸的是,我们需要为两个轴使用对数刻度。考虑到我们不确定设置什么费用率合适,甚至也不知道什么量级合适,因此,我们尝试了很大范围的费用率,从0.0001%到0.5%之间,因此采用对数刻度是合适的。与此同时,每日手续费收入高度波动,范围从0聪到3000多聪。因此,最适合使用对数刻度来标示。随着网络发展,并且变得越来越可靠,费用市场情报也得到改善,线性刻度可能更合适。

手续费收入和投资回报

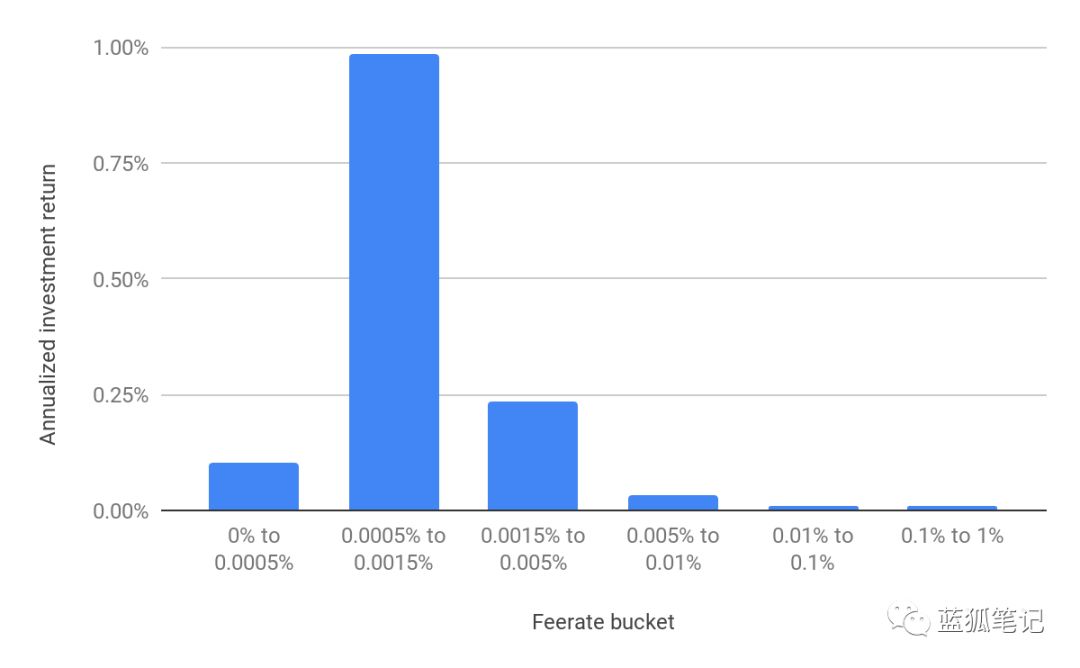

除了每日费用收入之外,还可以考虑跟运行一个闪电节点相关的年化投资收益以及各种费率。这通过年化每日收入以及将该数字除以每日节点流出的流动性来计算。

这项实验中获得的最高年化投资收益率为2.75%,而最高费用柱图投资回报率几乎是1%。这看上去是合理的回报率,因为它理论上是相对低风险的投资,至少一旦实现实时备份闪电通道的能力。现有的比特币投资者可能会被这样的回报率吸引,并为闪电网络提供流动性,或者美元投资者会购买比特币,使用杠杆对冲比特币价格风险敞口,并试图赚取比特币闪电网络的费用收入。

按费用柱图计算闪电网络节点年化投资收益

(来源:BitMEX研究)

当然,当前闪电网络中的流动性提供商不太可能受到投资回报的驱动。当前的节点提供商更像是业余爱好者,考虑到打开和重新平衡闪电网络通道所需要的链上费用,绝大多数节点提供商都是有损失的。虽然基于业余爱好的流动性能够维持网络一段时间,但为了实现闪电网络大家所期望的宏大规模,更多的投资者需要通过潜在的投资回报才能吸引过来。

闪电网络费用和经济条件

在目前低收益环境下,1%的投资收益似乎具有吸引力,但闪电网络要吸引合适的商业流动性提供商可能从一开始就存在困难。这个领域的投资者在寻求高风险和高回报的投资,这个诉求似乎跟闪电网络提供的完全相反,因为它给流动性提供商提供的是相对低风险和低回报的投资收益。因此,可能需要一种新型的投资者,才适合这个画像。

如果闪电网络达到很大规模,它有可能成为具有稳定低风险回报的高流动性投资产品,它会对经济状况很敏感。

请考虑如下场景:

- 联邦储备基准利率为1.0%

- 闪电网络节点运营商通常在其出境余额(节点流出)上赚取1.5%的年化投资收益

- 由于强劲经济条件和通胀压力,联邦储备委员会公开市场委员会将利率从1%提高至3%

- 由于其投资回报更具吸引力,闪电网络节点运营商从闪电网络抽离资本,并购买政府债券

- 由于闪电网络中更低的流动性,用户被迫支付更高费用进行路由支付,闪电网络变得更贵

无风险的回报

某种意义上,如果闪电网络成熟,人们可以考虑将运行闪电网络节点的投资回报看作为比特币的无风险收益率,或者至少是没有信用风险的回报率。在传统金融中,这通常是投资者通过持有政府债券获得的利率,政府有法律义务支付本金和息票,同时也是创造新钱以支付债券的持有人,这些风险近乎为零。

理论上讲,经济中所有其他投资项目或贷款应该有比这个无风险利率更高的回报率。这对比特币来说也一样,闪电网络节点流动性提供商的回报率可以看作是比特币生态系统内的基准利率。

将来,如果大多数涉及运行节点的技术挑战被克服,且还存在有竞争力的费用设置算法,那么闪电网络的无风险利率最终能通过如下方式确定:

- 更广泛金融市场的条件——更高的利率可能意味着更高的闪电网络无风险利率

- 对闪电网络交易的需求——更多的需求或更高的资金流动速度,应该提高闪电网络的无风险利率

结论

专业对冲基金和风险资本投资者是否会对成为闪电网络流动性提供商有相同的热情,正如他们在2018年中期对PoS的“权益即服务”的商业模式中做的那样,这仍然有待观察。虽然为闪电网络流动性提供商所提供的投资回报看起来并不引人注目,但随着网络处于形成阶段,我们确实看到这种商业模式的潜在优点。

在我们看来,仅仅纯粹基于爱好者的流动性提供商,闪电网络就可能轻松扩展到当前比特币链上交易规模的很多倍,且不会遇到任何经济费用市场周期或问题。

然而,如果闪电网络想达到许多支持者所期待那样的规模,它将需要获得对收益饥渴的投资者的流动性支持,这些投资者会寻求最大化风险调整后的投资收益。如果发生这种情况,遗憾的是,随着投资环境的变化,网络可能会在费用市场状况方面经历重大改变。

然而,建立一个节点,提供流动性和试图通过削弱同行来赚取费用收入是相对容易的。在运营节点的运营通道,流动性提供的程度和投资回报之间在哪里最终取得平衡,我们显然还不知道。但是,如果我们不得不猜测,基于闪电网络的架构和设计,我们会说这个系统在某种程度上是倾向于为用户和低费用而设计,而不是为流动性提供商设计。

本文作者是BitMEX Research,由“蓝狐笔记”社群“Sien”翻译。