原文作者:库里,深潮 TechFlow

今年做加密的体感,大概就是看着美股天天新高,然后打开自己的仓位沉默三秒再关掉。

BTC 年初至今跌了快两成,ETH 更惨,山寨就不提了。这种行情下,任何一条公链的代币跌 90% 都不算新闻。而比价格更加寒冷的,是人走茶凉。

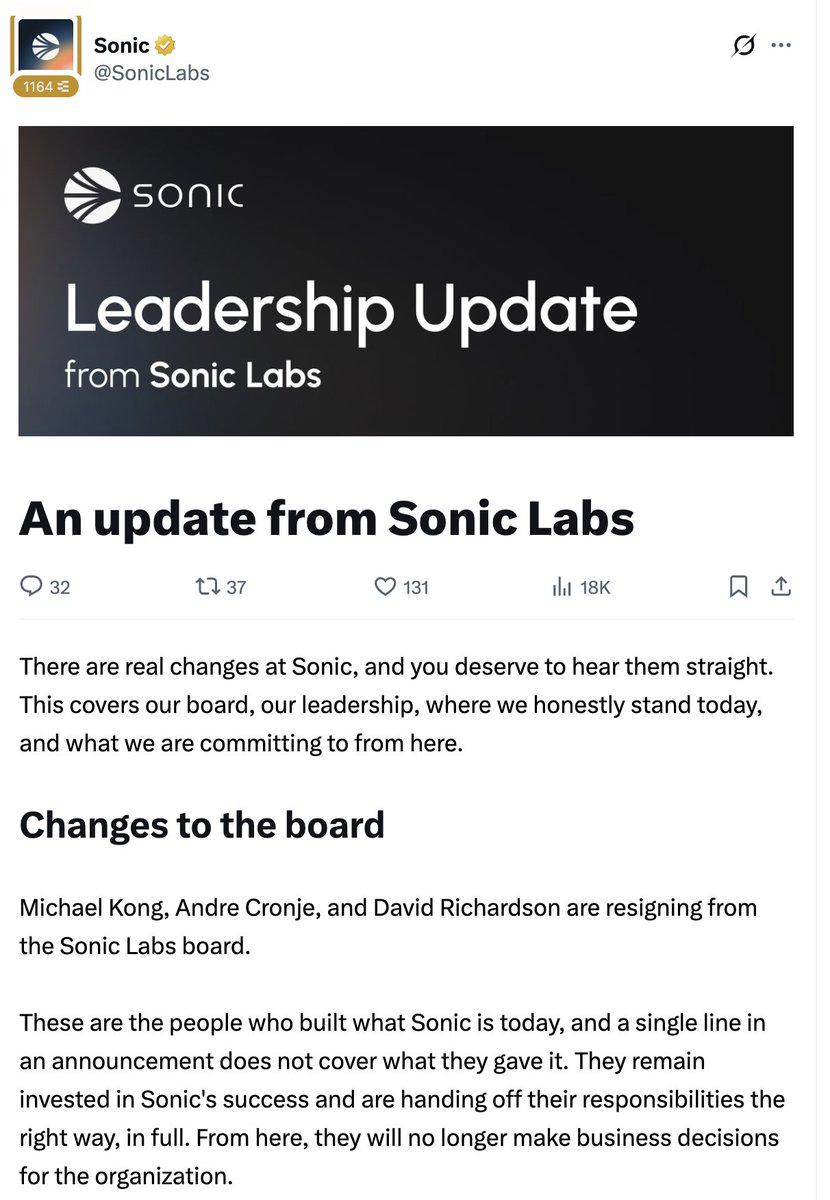

6 月 19 日, DeFi 教父 AC 和另外两位创始董事一起退出了 Sonic Labs 董事会。S 代币当时报 0.028,离年初的高点 1.03 只剩个零头,链上 TVL 从去年五月 11.4 亿的峰值掉到两千万。按 DefiLlama 的数据,蒸发了 98%。

AC 走人这件事,圈内反应不大。毕竟他 2022 年就退过一次圈,后来又回来了。这次退出声明也说的很标准,说自己「仍然看好 Sonic」,只是不再参与业务决策。

不过扎人的是下一段。

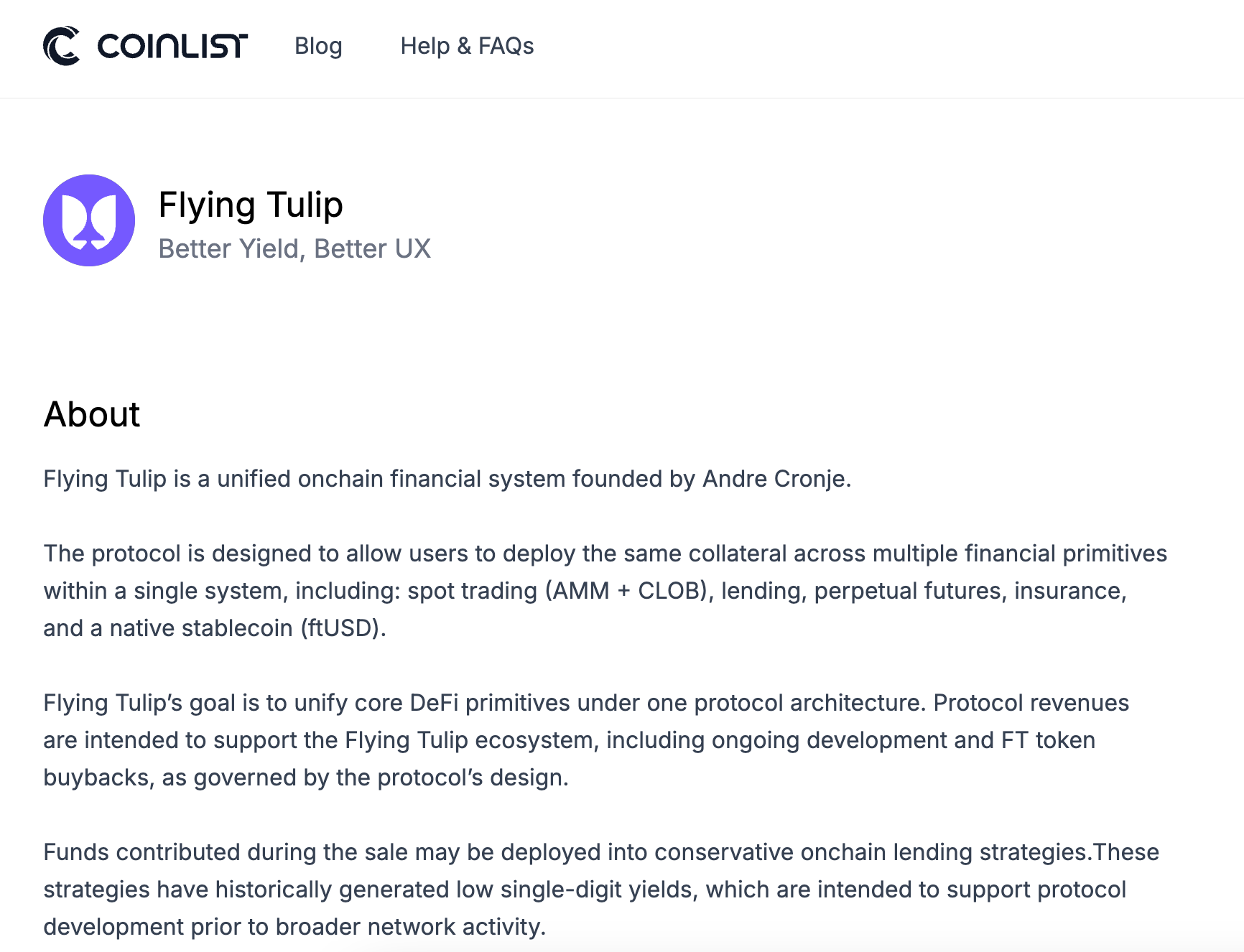

他说过去 18 个月,主要精力一直在 Flying Tulip。这个项目去年 8 月融了 2 亿私募,估值 10 亿,今年 2 月又在 CoinList 开了公募。投资方是 Brevan Howard、DWF Labs、Susquehanna 这些名字。

也就是说,S 从 1.03 跌到 0.028 的这段时间,AC 正好在忙着给一个全新的十亿美元项目搭台子。

更扎人的是 Flying Tulip 的代币设计。

一级认购的投资人拿到一个叫 ftPUT 的 NFT,本质上是一份永续看跌期权,亏了可以随时销毁代币,按原价赎回本金。CoinList 的公募页面写得很清楚,在公开市场上买的 FT (可拆分代币,就是正常的币)不带这个权利,只有一级参与者有。

对比之下,S 的持有者在二级市场上接盘,跌到 0.028 就是 0.028。没有地板,没有赎回,没有任何人给你写一份退路...

与我无关

AC 的退出声明发在 X 上,很短,但每一句看起来都是量过的。

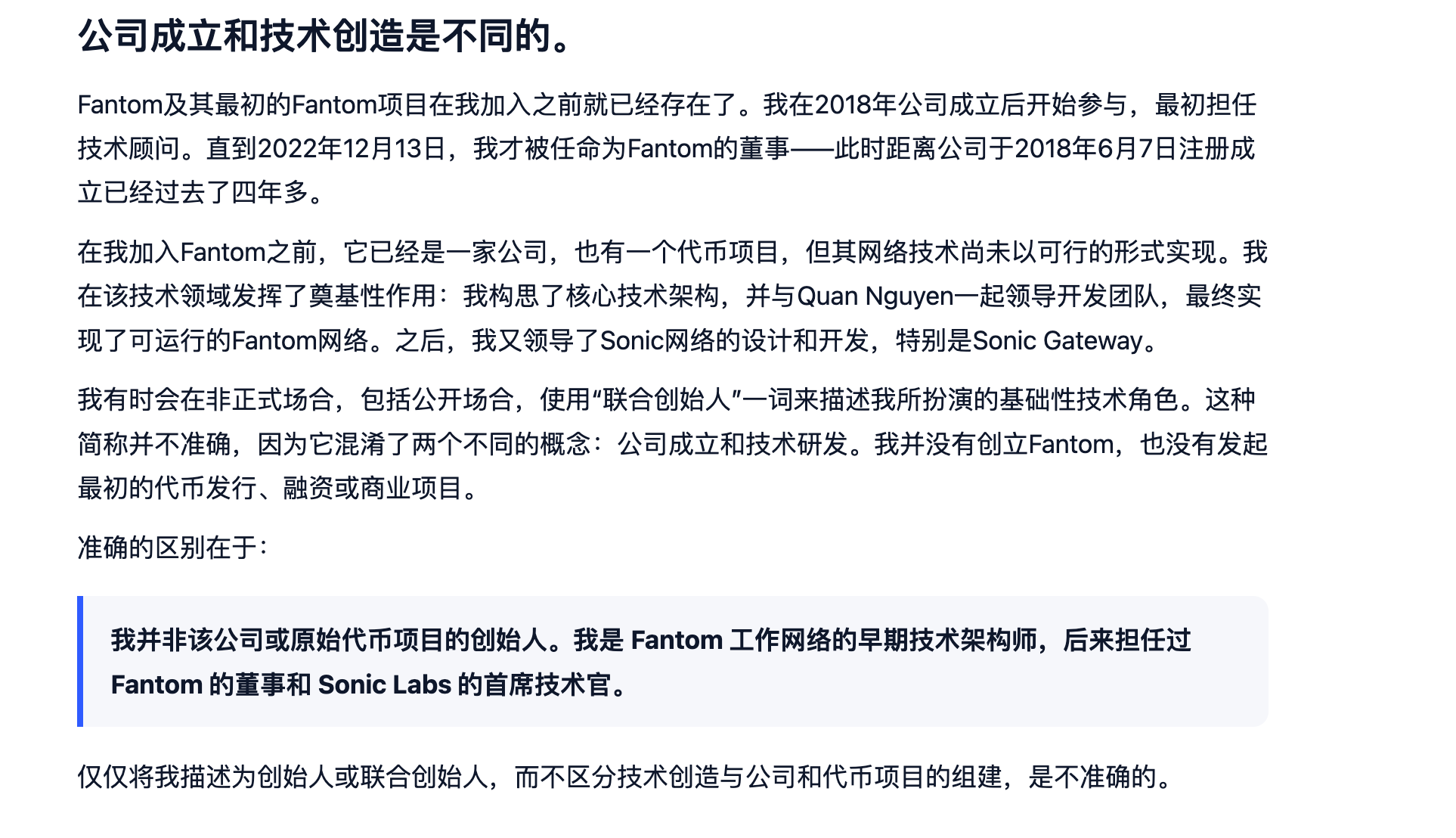

他说自己 2018 年加入 Fantom 时是技术顾问,2022 年 12 月才正式成为董事。他不是 Fantom 的创始人,从来都不是,只是最早的技术架构师。他负责的是底层技术,包括后来 Sonic 的核心系统和跨链网关。

然后是关键的一段,原话大意是:

“我为我主导的技术决策负责,但迁移、空投、代币经济学、老网络的处置,这些决策我不是发起人,也不是拍板的人” 。

一句话把自己从 S 代币跌 97% 这件事里摘出去了。技术是我做的,技术没问题。至于你们买的那个币为什么从一块钱跌到三分钱,那是别人的决策。

笔者不评价这个说法是否成立,但承认这个切割干净到让人佩服。

大多数项目创始人跑路的时候,要么装死不说话,要么发一封满是「我们」「团队」的模糊声明,把责任化成一锅粥。AC 不一样,他把自己的责任边界画得极其精确,精确到你很难反驳,因为他确实不管代币经济。

而且他不是临时想到这么干的。

2022 年 3 月,AC 宣布退出加密行业,理由是监管压力和倦怠。当时 Fantom 的 TVL 一周之内蒸发了将近三分之一,社区骂声一片。几个月后他又悄悄回来了,回来做的就是 Sonic 的技术重构。

走的时候说累了,回来的时候不声不响,再走的时候说「过去 18 个月我其实一直在忙别的」。

Sonic 这边呢,他走之前这半年,高管换了一茬又一茬。去年 9 月刚请来的 CEO Mitchell Demeter 今年 2 月就辞了,一起走的还有业务负责人。CEO 走了之后,董事会自己顶上管了几个月,现在董事会也退了,换上了一个从来没在公链一线管过事的新 CEO Matt Visser。

五个月,整个管理层从上到下全部换过一遍。Sonic 的官方声明也没有粉饰,直接写「币跌了,社区情绪也跌了,我们不会假装不是这样」。

这种「躺平式坦诚」放在加密行业里算罕见。但问题在于, 说实话的是新团队,离开的才是那个名字值钱的人。

金蝉脱壳的剧本

回头看 AC 过去几年的轨迹,你会发现一个节奏。

2020 年写出 Yearn Finance,DeFi Summer 的标志性产品,TVL 一度冲到几十亿美元。他没怎么管就撒手了,后来 Yearn 自己跑,跑得也还行,但跟他关系已经不大。

接着去做 Fantom 的技术架构,Fantom 涨了一波。2022 年 3 月他宣布退圈,Fantom 随后进入漫长阴跌,后来改名 Sonic 重新包装上线,他回来挂了个 CTO 的头衔。Sonic 上线初期 TVL 冲破十亿,然后一路塌下来,塌到现在这个样子。

每一次,他都在热度最高或者刚开始降温的时候抽身,去做下一个东西。每一次,旧项目的持有者在他走后承受大部分跌幅。

Flying Tulip 是他目前在做的第四个项目。笔者觉得这一次,他可能真的把前几次的经验教训都吸收了,然后做进了代币设计里。

你在 CoinList 上参与 Flying Tulip 的公募,花 0.10 美元买一个 FT,拿到的不是代币本身,而是一个叫 ftPUT 的 NFT,代币锁在这个 NFT 里面。这个 NFT 就是那份永续看跌期权。你有三条路可以选。

第一条,不动,代币留在 NFT 里,不能交易,但赎回权一直在。什么时候想走,销毁代币,按原价拿回你的 USDC 或者 ETH。不管外面二级市场 FT 跌到多少,你的本金有底。

第二条,把代币从 NFT 里提出来,拿去自由交易。但提出来的那一刻,赎回权永久作废,你提出来多少,那部分的本金就被释放给协议去做回购销毁。

第三条,部分提、部分留。留在 NFT 里的继续有保护,提出来的裸奔。

AC 在接受 The Block 采访时自己说了一句很有意思的话,大意是,因为永续 PUT 的存在,这些募到的钱其实一分都不能花。

实际募到的钱是零。那运营费用从哪来?

募到的资金全部扔进 Aave、Ethena 这些借贷协议里做保守策略,目标年化大概 4%。按十亿美元满募算,一年产出大约四千万美元的利息,拿这个钱养团队、做开发、做回购。团队没有任何初始代币分配,所有的 FT 都要靠协议收入从公开市场上买回来。

笔者得承认,这套设计放在 DeFi 里相当精巧。它解决的是过去几年加密行业最臭的那个问题,项目方拿了钱就跑,或者拿了钱乱花,投资人血本无归。AC 的方案等于把自己的手绑起来了,钱不能动,团队不预分代币,投资人随时可以退。

但精巧归精巧,这个保护只存在于一级市场。FT 上了交易所之后,在二级市场买到的代币不附带 ftPUT,CoinList 的页面上这句话加了粗体写着。

公开市场的买家看到的是同一个代币,享受的是完全不同的待遇。

行业缩影

今年加密市场的钱在往外跑,这不是秘密。

BTC 年初到现在跌了接近两成,山寨币的中位数跌幅远超这个数字。圈里的人打开美股看纳指新高,再切回自己的持仓,那种感觉不需要我形容。

很多人今年的真实操作就是把仓位慢慢挪去美股和稳定币理财,链上的活跃度肉眼可见地在萎缩。

在这种环境里,AC 从 Sonic 退出只是冰山一角。整个 L1 赛道都在经历同样的故事,TVL 缩水、用户流失、创始团队换血或者直接消失。Sonic 只不过因为名气大、跌幅极端,所以被拿出来当了样本。

但 AC 这个案例有一层别的项目没有的东西。

Flying Tulip 目前的估值大约十亿美元。Sonic 现在的市值大约一个亿。同一个人,同一段时间,一个十亿一个一亿,差了十倍。区别在哪?区别就在于 AC 的名字挂在哪边。

这就是 DeFi 行业一个很少有人愿意说破的事实。

很多项目的估值不是建立在收入、用户或者技术壁垒上面的,是建立在某个人的名字上面的。名字在,钱就在。名字走了,钱跟着走。

熊市把这层遮羞布扯掉了。牛市里所有 L1 都涨,你分不清到底是基本面在撑还是名字在撑。等潮水退了,留下来的就很清楚。

还有一个细节,笔者觉得最有意思。

Flying Tulip 的首发部署链是 Sonic。AC 退出了 Sonic 的董事会,不再参与任何业务决策,但他的新项目第一站就开在 Sonic 上面。 他走了,他的生意还在。

船长下船了,但在码头上开了家新店,卖的东西比船上的还贵。