原文作者: The Flow Horse

编译:Peggy,BlockBeats

编者按:在超级 IPO、AI 叙事与风险资产重新定价交织的背景下,市场对 SpaceX 上市的讨论,正在从「这家公司究竟值多少钱」转向「它上市后会如何被交易」。但当 SpaceX 成为最受关注的科技资产之一,一个更关键的问题开始浮现:在没有历史价格、没有成熟期权结构、没有清晰筹码分布的新股首日,投资者究竟应该用估值框架理解它,还是用市场微观结构理解它?

本文编译自 The Flow Horse 围绕 SpaceX IPO 首日交易策略的视频内容,重点并非讨论 SpaceX 的长期基本面,而是拆解其上市初期可能面对的资金流、流通盘、指数纳入与解禁节奏。视频作者是一位长期关注 IPO 与订单流交易的市场交易员,其视角更接近盘口和交易执行,而非传统公司估值分析。

在这篇内容中,SpaceX IPO 被拆解为一组更底层的结构性问题:它不是简单的「该不该买」问题,而是交易者、散户、被动资金和内部股东,在不同时间窗口中围绕有限流动性重新定价的过程。

第一,是散户最容易误判首日交易环境。过去,散户交易热门股票时,通常依赖趋势线、支撑阻力、前高前低和开盘动能。但 SpaceX IPO 首日没有历史图表,没有成交密集区,也没有成熟期权结构,第一根 K 线之前,市场并没有可复用的价格记忆。现在真正决定短线方向的,是盘口、成交、VWAP、开盘区间,以及买卖双方在哪里形成真实换手。这意味着,散户如果在开盘第一波追涨,或者过早用技术分析寻找所谓趋势,很可能是在结构尚未形成时承担最高风险。

第二,是过往热门 IPO 并不支持「上市初期必然单边上涨」的想象。Coinbase、Airbnb、ARM 都曾拥有极高关注度,但它们上市早期并没有立即给出稳定趋势,而是先经历了剧烈双向波动。过去,市场容易把热门 IPO 理解成情绪共识的兑现;现在更准确的理解是,它们往往先成为短线资金、获利盘和新买盘反复换手的场所。这意味着,SpaceX 即便具备强叙事和高认购,也不代表首周适合趋势跟随者。真正适合首日参与的,往往是能快速读取订单流、控制仓位、接受双向波动的交易员。

第三,是首日策略应从「预测方向」转向「等待结构」。过去,很多交易者习惯在开盘前预设多空观点,再用第一波价格验证判断。但 SpaceX 这样的低流通盘 IPO,更需要先让市场画出结构:135 美元附近是否有承接,5 分钟开盘区间是否被有效突破,VWAP 回踩是否站稳,Level 2 中是否出现不断刷新的隐藏买卖力量。现在的交易核心不是抢在所有人前面下结论,而是在市场生成第一批价格坐标后,再判断谁掌握主动权。这意味着,最重要的不是第一时间进场,而是避免在最混乱、价差最宽、情绪最强的位置被动成交。

第四,是投资者必须理解不同阶段由不同资金主导。前 15 个交易日,SpaceX 更像一场由低流通盘、情绪资金和订单流主导的短线交易;第 15 个交易日前后,纳斯达克指数纳入预期可能带来第二阶段的价格不敏感买盘;首次财报后,解锁供给开始测试市场承接;再往后,70 天、90 天、120 天、180 天以及一年后的大股东解禁,才会逐步给出更可靠的长期信号。过去,IPO 常被视为上市首日涨跌决定成败;现在,SpaceX 更像一系列连续流动性测试。这意味着,长期判断不应建立在首日情绪上,而应建立在新增供给进入市场后,价格能否形成稳定底部。

第五,是 SpaceX 交易未必只发生在 SpaceX 本身。Rocket Lab、LUNR 等航空航天与太空经济相关标的,可能在上市期间成为资金表达同一主题的影子股。过去,IPO 交易通常围绕主标的展开;现在,当主标的流通盘过低、波动过强、价差过宽时,相关资产反而可能提供更清晰的交易结构。这意味着,市场交易的不只是 SpaceX 的股票,也是在交易它所激活的产业叙事和流动性外溢。

如果将本文压缩为一个判断,那就是:SpaceX IPO 首日属于交易员,长期判断要等供给测试。对交易员来说,首日可能是订单流交易的「超级碗」;对投资者来说,第一天的涨跌反而不应被过度解读。在这个意义上,SpaceX IPO 的核心问题已经不只是上市第一天该不该买,而是参与者能否先判断自己进入的是哪一场游戏:首日看订单流,长期看供给吸收能力。把这两者混在一起,正是多数散户最容易亏钱的原因。

以下为视频内容(为便于阅读理解,原内容有所整编):

为什么大多数散户可能在 SpaceX IPO 中亏钱

SpaceX IPO 首日最危险的地方,是很多人会把它当作一只普通热门股来交易。

普通股票有历史价格区间,有前高前低,有成交密集区,也有足够多的市场记忆。交易者可以参考过去的支撑阻力、均线、期权持仓和资金成本。但 IPO 首日是一张空白图表。第一根 K 线出现之前,市场没有任何真实交易历史。

这意味着,过早画趋势线没有意义,开盘后追第一波拉升也很容易被反向波动打穿。尤其在低流通盘环境下,价格可能因为短暂买盘快速上冲,也可能因为获利盘或机构供给突然回落。散户如果只看涨幅和情绪,很容易在最嘈杂的位置进场。

SpaceX 首日真正的交易逻辑,是拍卖机制(Auction,即买卖双方在不同价格上寻找成交平衡)的实时形成。交易员要观察的是:谁愿意抬价买入?卖方在哪个位置不断补货?哪些价位成交很多但价格推不动?这些盘口信息,比任何提前画出的技术形态都重要。

交易细节:750 亿美元融资、3% 流通盘与高散户配售

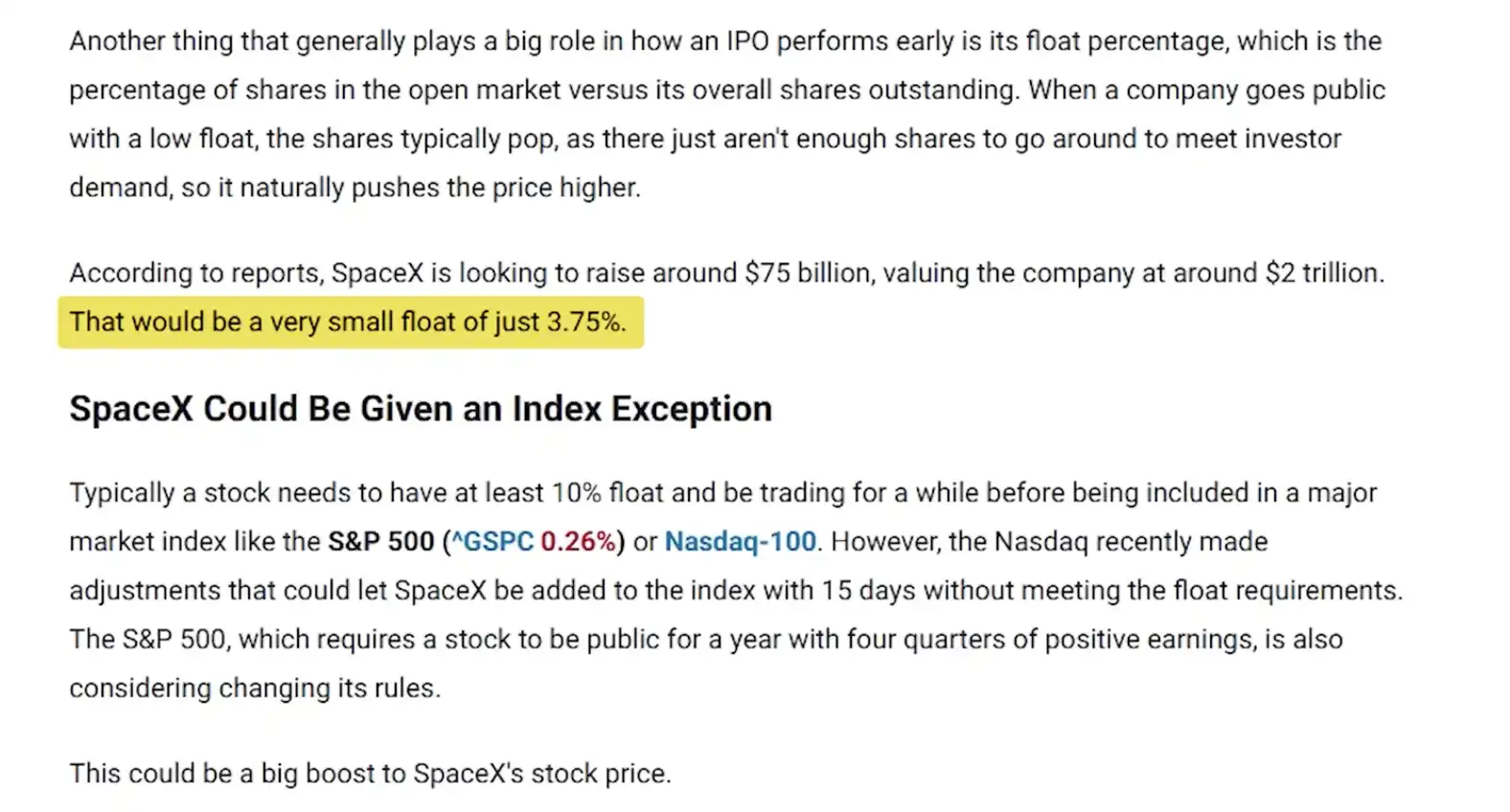

SpaceX 此次 IPO 计划发行约 5.55 亿股,融资约 750 亿美元,定价为每股 135 美元,整体估值达到约 1.7 万亿美元。这个规模本身已经足以让它成为市场级事件。

但真正决定首日波动的,不只是融资规模,而是流通盘。SpaceX 上市初期可自由交易的股份比例仅约 3%。这意味着,哪怕只是适度买盘,也可能对价格造成明显冲击。散户追涨、主动基金建仓、机构小规模买入,都可能让价格短时间脱离基本面。

另一个特殊变量是散户配售。本次散户配售比例可能达到约 30%,大约是普通 IPO 的 3 到 4 倍。这会让开盘后的交易更难判断。一方面,更多散户提前拿到筹码,可能降低上市首日「买不到」的追涨冲动;另一方面,这些提前拿到筹码的投资者也可能在开盘后获利了结,形成第一波供给。

所以,SpaceX IPO 的核心不是简单判断「超额认购就是利好」,而是理解筹码结构:极低流通盘会放大上涨和下跌,高散户配售则可能让首日买盘与卖盘同时变得更激进。

第 15 个交易日:纳斯达克指数纳入可能改变资金性质

另一个关键时间点,是上市后的第 15 个交易日。按其设定,SpaceX 可能被纳入纳斯达克 100 指数(NDX)。这一安排仍需以最终规则和实际结果为准,但它对应的交易逻辑非常重要。

上市初期,驱动价格的主要是快钱、散户、主动基金和情绪资金。这些资金对价格敏感,会根据波动迅速进出。但指数纳入之后,市场会引入另一类资金:被动资金。

被动资金的特点,是价格不敏感(Price-insensitive Flow,即因指数规则或组合要求必须买入,而不是因为价格便宜才买)。指数基金、ETF 和相关跟踪产品需要按规则配置成分股,这种买盘往往更机械,也更容易被市场提前交易。

因此,第 15 个交易日之前,主动资金可能会尝试抢跑(Front-run,即在确定性买盘到来前提前买入)。如果上市初期 SpaceX 已经形成上涨动能,指数纳入带来的机械买盘可能进一步放大趋势;但如果前两周走势疲弱,这一买盘也未必足以单独扭转盘面。

这也是 SpaceX IPO 不同于普通首日交易的地方:它不是一个单点事件,而是一连串资金流节点。

第一天是订单流交易,而非图表交易

SpaceX 首日最重要的判断是:不要把它当作图表交易。

普通交易员习惯问:支撑在哪?压力在哪?前高在哪?成交密集区在哪?期权最大痛点在哪?但 IPO 首日这些问题大多没有答案。没有历史图表,就没有可靠的技术结构;没有成熟期权市场,也没有可参考的期权未平仓合约。

首日真正的问题是:买卖双方在哪里达成一致?哪里出现大量换手?价格跌破发行价后有没有买盘承接?冲高时有没有卖方持续补货?这是订单流交易的核心。

最初几个关键价位,必须由市场当天自己画出来。首先是 135 美元,即视频设定中的发行价。交易员要观察价格相对 135 美元的表现:跌破后能否迅速收回?站上后能否持续?如果每次低于 135 美元都有买盘承接,说明这个位置可能成为早期成本锚;如果每次高于 135 美元都被卖出,则说明上方供给更强。

其次是 VWAP(成交量加权平均价,代表当天市场平均成交成本)。上市后一小时,价格在 VWAP 上方还是下方,能否在回踩 VWAP 时获得承接,会直接反映买卖双方谁占主动。

最后是首日高低点。收盘之后,第一天的最高价和最低价会成为之后几天最重要的结构参考。对一只没有历史图表的新股来说,首日价格区间就是市场第一次形成的坐标系。

驱动价格的四种资金流

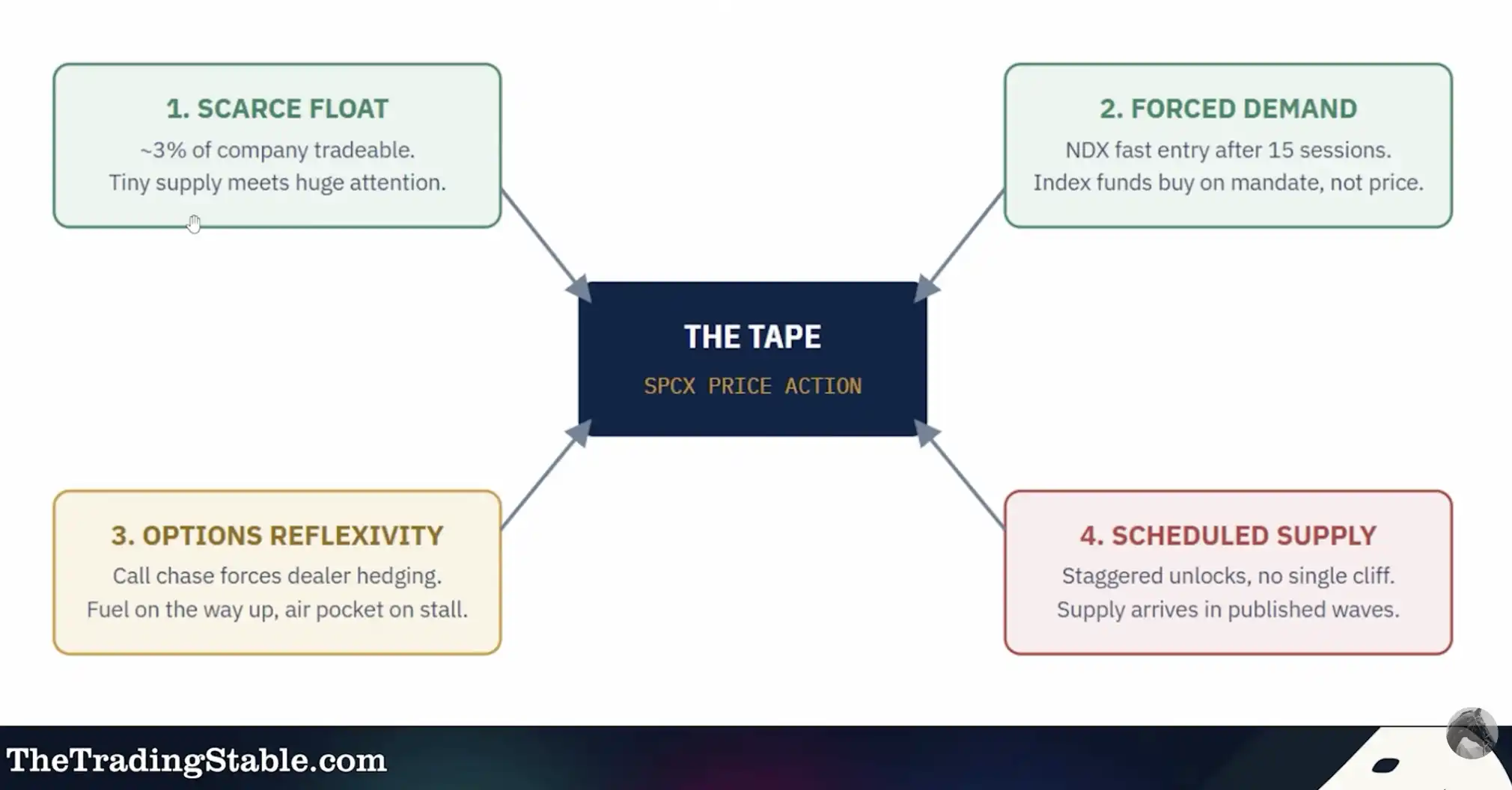

SpaceX IPO 初期的价格波动,可以拆成四类资金流。

第一类是极低流通盘带来的稀缺性买盘。3% 流通盘意味着市场上可交易筹码很少,需求稍微集中,就可能推动股价快速上行。这也是为什么首日盲目做空非常危险。低流通盘股票不一定会一直涨,但它最容易在短时间内把空头「轧穿」。

第二类是纳斯达克指数纳入带来的被动买盘。如果第 15 个交易日纳入 NDX,指数基金和相关产品需要按照规则买入,这类资金不是根据估值下单,而是根据指数权重下单。对多头来说,这是一种理想的机械性需求;对短线交易员来说,这是一个可提前交易的时间窗口。

第三类是期权反作用力(Options Reflexivity,即期权市场反过来影响正股价格)。一旦期权上市,散户大量买入看涨期权,可能迫使做市商买入正股对冲,从而形成 Gamma 循环(期权买盘推动做市商买入正股对冲,进一步放大上涨)。不过,这种机制通常不会在上市第一天立即出现,首周也未必成熟。

第四类是股份解禁(Unlocks,即被限制出售的股份逐步进入市场)。这会带来新增供给,是所有长期投资者必须关注的风险点。SpaceX 的特殊之处在于,它不是简单等到 180 天后一次性解禁,而是可能分阶段释放筹码。

解禁时间表:不是 180 天一次性断崖

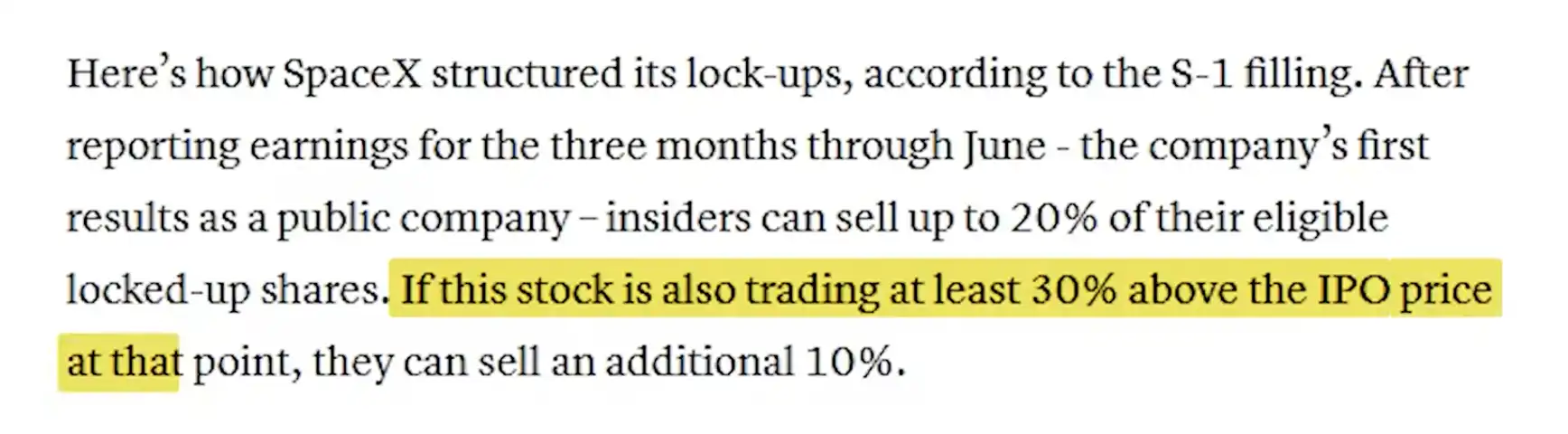

传统 IPO 常见的风险点,是 180 天锁定期结束后,早期投资者和员工股份集中解禁,市场突然面临大量供给。但视频中给出的 SpaceX 解禁结构更复杂:它可能不是一次性断崖,而是一组分阶段流动性事件。

首先,首次财报后 2 天,最多可能有 20% 的合格股份解锁。这意味着财报本身不仅是业绩事件,也是供给事件。股价如果在财报前被情绪推高,财报后新增供给可能压制动能。

其次,解禁还可能与价格表现挂钩。如果股价在财报前 10 个交易日中,有 5 天保持在 135 美元上方 30% 以上,则可能额外解锁 10%。这类安排会让上涨本身触发更多供给,形成一种动态平衡:涨得越猛,后续可出售股份可能越多。

后续节点同样重要。视频提到,第 70 天、第 90 天、第 120 天可能分别有约 7% 股份解锁,180 天后进一步完全解锁。员工股方面,约 5% 的员工持股可能在首次财报后立即出售,无需额外业绩或价格条件。马斯克及最大持有人则可能需要等待超过一年,大约 366 天。

这些日期对长期投资者尤其重要。判断 SpaceX 是否形成真正底部,不能只看上市首日涨跌,而要看每一次新增供给进入市场时,买盘能否承接。

过往 IPO 的启示:Coinbase、Airbnb、ARM 都不是开局就给单边趋势

热门 IPO 容易制造一种错觉:既然市场关注度高,上市后就应该一路上涨。但 Coinbase、Airbnb 和 ARM 的早期交易都说明,热度不等于单边趋势。

视频中提到,这些热门 IPO 在上市初期都出现过巨大波动。Coinbase 早期波动一度达到约 119 点,Airbnb 约 53 点,ARM 约 22 点。重点不是具体数字本身,而是它们说明:热门 IPO 的前几天、前几周,往往是剧烈双向交易,而不是稳定趋势。

这类环境更适合日内剥头皮交易者(Scalper,即通过短时间小幅波动频繁进出获利的交易者)和订单流交易员,而不是普通趋势跟随者。趋势交易者需要结构,但 IPO 初期最缺的就是结构。

SpaceX 可能更极端。它已经高度超额认购,又可能让更多散户提前拿到配售。这意味着,开盘后既有追涨资金,也有获利了结资金;既有人想买入第 15 天指数纳入预期,也有人认为高热度本身就是卖出机会。多空力量同时拥挤,结果往往不是干净趋势,而是高换手、高波动和高噪音。

第一天交易策略:等市场画出结构,再动手

SpaceX 首日交易的第一条规则,是不要追开盘第一波。

开盘瞬间通常是噪音最大、价差最宽、情绪最极端的时候。尤其在低流通盘环境下,第一波上涨可能只是短暂扫单,第一波下跌也可能只是流动性不足造成的急跌。真正可交易的结构,需要等待市场形成。

第一个观察点是 135 美元。价格如果跌破 135 美元后迅速收回,并重新站上开盘区间和 VWAP,说明下方有真实承接。反过来,如果价格反复尝试站上 135 美元却被卖回去,说明卖方可能掌握主动。

第二个观察点是 5 分钟开盘范围(Opening Range,即开盘后前 5 分钟形成的高低点区间)。用 5 分钟或 30 分钟开盘区间过滤噪音,可以避免过早陷入来回扫损。如果开盘区间较窄,之后突破更有意义,因为大量短线仓位集中在有限价格带内,一旦价格离开区间,止损和追单会更容易被触发。

第三个观察点是 VWAP。上市一小时后,如果价格在 VWAP 上方运行,且回踩 VWAP 时快速获得买盘,可能是多头占优的信号。若价格长期压在 VWAP 下方,反弹无力,则说明当天平均成交成本正在变成压力。

第四个观察点是「幽灵水平」(Ghost Level,即盘口中有隐藏买卖力量持续吸收成交的位置)。如果某个价位看起来挂单不大,但成交持续放量,价格却始终无法突破,说明那里可能有隐藏卖方不断补货。反过来,如果某个低位持续成交但价格跌不下去,也可能说明有隐藏买方在承接。

这些临时价位未必对未来几个月有意义,但在首日非常关键。因为在没有历史图表的情况下,它们就是市场刚刚生成的第一批路标。

仓位控制与风险管理:别把低流通盘新股当蓝筹股交易

SpaceX 的公司体量可能很大,但上市初期的交易特征并不一定像大型蓝筹股。

如果流通盘只有 3%,盘口可能很薄,买卖价差(Spread,即买入价和卖出价之间的差距)可能很宽,价格也可能因为连续扫单出现快速跳动。再加上期权市场初期可能尚未成熟,交易者缺少对冲工具,仓位过大很容易被滑点和停牌风险放大损失。

因此,不能用交易苹果、微软、英伟达这类成熟大盘股的仓位方式交易 SpaceX。新手如果只是想学习订单流,应从极小仓位开始,甚至只观察不交易。对大多数人来说,错过首日机会不是最严重的问题,被 FOMO 推动在最混乱的位置重仓进场,才是最大风险。

短线交易者要接受一个现实:首日最重要的不是赚到每一段波动,而是避免在没有结构的位置被市场「洗出去」。长期投资者则更应该关注后续供给节点,而不是在上市第一天急着证明自己看对了 SpaceX。

必须了解的四件事

第一,前 15 个交易日大概率由情绪驱动。极低流通盘、巨大关注度和缺乏技术标准位,会让价格主要依赖订单流和短线资金推动。

第二,第 15 个交易日可能是资金性质变化的节点。如果 SpaceX 被纳入纳斯达克 100,价格不敏感的机械买盘可能进入市场,主动资金也可能提前交易这一预期。

第三,首次财报不仅是业绩事件,也是供应压力点。部分股份可能在财报后开始解锁,市场需要证明自己能承接新增供给。

第四,解禁不是一次性事件,而是贯穿未来一年的多次流动性测试。70 天、90 天、120 天、180 天,甚至一年后的大股东解锁,都会重新检验 SpaceX 的真实买盘基础。

值得关注的 SpaceX 影子股

SpaceX 上市期间,相关行业的代理标的(Proxy,即无法直接交易核心资产时,用来表达相似主题或风险敞口的替代品)也值得关注。

航空航天、防务、火箭发射、卫星与太空经济相关股票,可能因为 SpaceX 的市场热度获得资金外溢。视频中提到的例子包括 Rocket Lab(RKLB)以及 LUNR 等太空相关标的。

这类影子股的机会不在于它们一定会受益,而在于它们可能成为资金表达 SpaceX 主题的替代路径。尤其当 SpaceX 本身价差太宽、波动太大、流通盘太低时,一些流动性更好的相关标的,反而可能提供更清晰的交易结构。

但代理交易必须以盘面验证为准。如果相关标的只是短暂跟涨,没有成交量、没有持续性,也没有相对强度,就不能强行套用 SpaceX 逻辑。