原文作者:许超

原文来源: 华尔街见闻

市场对新任美联储主席凯文·沃什激进缩表的担忧,或许大大高估了他实际能做到的事情。

沃什日前获参议院正式确认出任美联储主席,由于其长期以来对美联储庞大资产负债表持批评立场,市场普遍担忧他将快速推动大规模缩表。但美银利率策略师 Mark Cabana 与 Katie Craig 在5月18日发布的最新研究报告直言不讳: 无论是从规模还是构成角度,沃什能够实质撬动的空间均极为有限,对市场的直接冲击预计接近于零。

美银的核心判断是:在资产负债表规模方面,美联储已于2025年四季度完成量化紧缩正常化, 要进一步缩减规模需压缩货币、财政部一般账户(TGA)或准备金三大负债,而沃什能够实质操作的仅有准备金一项,路径有限、节奏缓慢。

在资产构成方面,MBS再投资安排已在进行且市场充分定价,国债加权平均期限(WAM)的压缩效果因市场机制相互对冲而趋近于零。两者均不构成金融条件收紧,亦不触发降息信号。

报告同时提出一项尚未被主流市场关注的情景:若将银行常备回购利率(SRP)设定为等同于准备金利率(IOR),并配合减少信息披露要求以降低"污名化"效应,有望更有效地压缩银行准备金需求,进而为缩表创造真正可操作的空间。美银认为,这一方案的实际影响力或超出市场对沃什缩表路径的传统预期。

规模之困:三大负债,可动的只有准备金

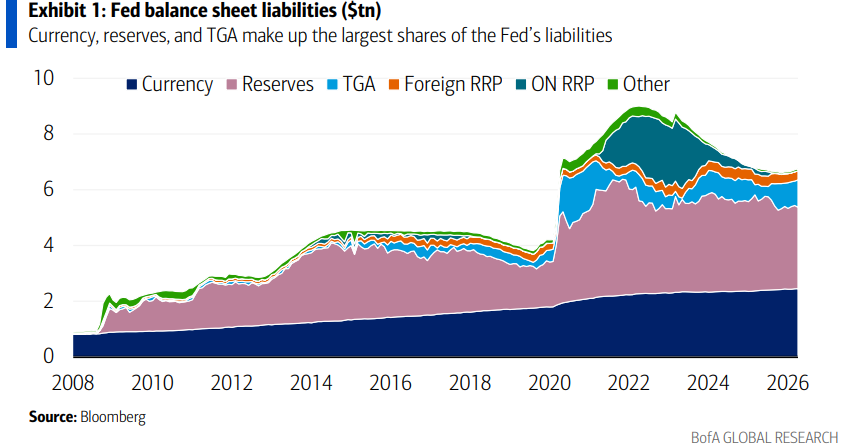

美联储资产负债表完成量化紧缩正常化后, 总规模约为6.78万亿美元,由负债端驱动。三大核心负债分别为:准备金(约3.12万亿美元,占46%)、货币(约2.46万亿美元,占36%)及TGA(约8070亿美元,占12%)。

货币被央行视为"外生性"负债,超出政策工具可及范围。美银指出,理论上可通过取消大面额纸币加以压缩,但"在美国不会发生"。

TGA方面,财政部已明确表示无意压缩,预计TGA至2025年二季度末将升至9000亿美元、三季度末进一步升至9500亿美元。

美银认为,TGA通过回购投资进行边际调整的可能性存在,但影响甚微;通过国库税贷款账户(TT&L)渠道调整则"极不可能"。

准备金是沃什压缩资产负债表的最现实选项,但路径各有掣肘。

"对银行不友好"的方式——设置准备金上限或分级计息——将压缩银行流动性,削弱做市和贷款意愿,进而拖累经济,美银认为沃什不太可能采用。

"对银行友好"的路径是通过放松监管、允许银行向贴现窗口预先质押抵押品以扩大高质量流动性资产(HQLA),从而降低准备金需求。

美银估计,这一路径最终可带来约2000亿至5000亿美元的准备金降幅,但进程缓慢,且由于不会收紧金融条件,不构成降息理由。

构成调整:WAM压缩影响因机制对冲而归零

在资产构成层面,沃什的操作空间同样受到机制约束。

美联储目前持有约1.98万亿美元MBS,正以每月100亿至200亿美元的节奏,通过允许到期及提前还款的MBS滚出并再投资于国库券的方式逐步压缩。

美银认为,出售MBS的可能性极低(除非由房利美或房地美直接回购,而这被视为低概率事件),现行做法已被市场充分定价,不构成新的扰动。

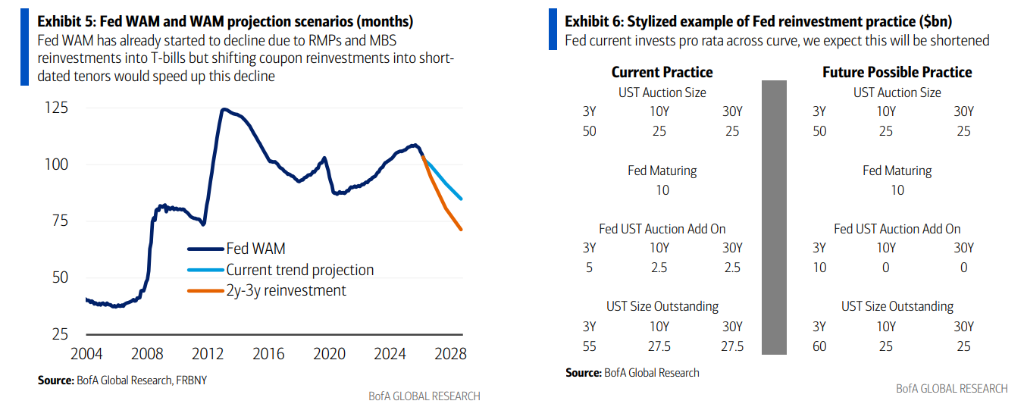

国债加权平均期限(WAM)缩短是另一个关注焦点。

沃什可能将到期国债票息再投资从目前按比例分配各期限的方式,改为集中投入短端品种(如2至3年期国债),以加速WAM压缩。然而,美联储的再投资采用拍卖"附加认购"(add-on)模式——即以附加方式参与拍卖,直接增加短期国债存量,而非替换长端品种。

由此引出关键问题:财政部是否会通过调整债务发行结构,来抵消美联储缩短WAM的效果? 美银的答案是否定的。若判断属实,联储WAM压缩对整体国债市场及金融条件的实际影响将为零,沃什亦不存在以此为由推动降息的逻辑。

充裕准备金:沃什既无意愿,也难以改变

在美银看来,针对沃什最关键的问题是:他将支持"充裕"(ample)还是"稀缺"(scarce)准备金制度?美银的答案是:充裕,且确定性极高。

充裕准备金制度的优势在于易于操作、确保银行体系资金充足、抑制货币市场波动,并支撑相对宽松的金融条件,代价仅是略大的资产负债表规模。相比之下,稀缺制度虽可进一步压缩表内规模,但将带来货币市场波动加剧与流动性压力等实质风险。

美银给出两重支撑。其一, 特朗普对金融条件宽松的重视程度远超对美联储资产负债表规模的关注,而沃什预计将对其政策偏好保持开放态度。

其二,美联储在2019年正式采纳充裕准备金制度,现任领导层全员支持,部分官员态度相当鲜明 ——美银援引美联储理事 Waller 在2026年2月一次演讲中的表态:"你不希望银行每晚都在沙发垫下找钱……那极其低效,也极其愚蠢。"美银在报告中特别点出了最后一个词。

美银认为,沃什不仅主观上倾向于充裕制度,客观上也将受到美联储内部共识的约束。

SRP=IOR机制或是真正的破局之道

美银在报告中提出一项超出传统框架的机制改革方案, 源自达拉斯联储主席 Logan 此前的相关表述:将银行常备回购利率(SRP)设定为等同于准备金利率(IOR)。

具体设计是:银行可全天候以等于其存款利率的价格,向美联储抵押国债或机构债换取现金,运作模式类似贴现窗口,但全天开放、无离散操作时间节点。

由于利率具有竞争力且无溢价,银行使用意愿更强,持有预防性准备金缓冲的需求随之降低,从而为美联储压缩资产负债表创造可操作空间。英格兰银行目前即采用类似机制。

为进一步释放效果,美银建议配合改革信息披露制度,具体包括取消目前按地区披露准备金分布的每周报告。该报告目前被市场参与者用于追踪可能面临流动性压力的机构,取消后可有效降低使用SRP工具的"污名化"效应,使银行更愿意在需要时动用该工具,而非囤积过量准备金。

报告还指出,银行SRP与交易商SRP应有所区分:交易商SRP利率应高于银行SRP约5至10个基点,以确保银行有意愿在回购市场出借资金,同时为自由市场交易保留定价空间。

美银总结认为,"银行SRP=IOR"配合报告制度改革,有望实质性降低银行准备金需求,进而为沃什压缩资产负债表提供真正可行的路径。这一方案目前尚未进入市场主流讨论,但美银预计终将引发广泛关注——其影响力或远超市场当前对沃什缩表能力的传统估计。