作者 | James Butterfill

编译 | 吴说区块链

TL;DR:2026 年 Q1 比特币挖矿报告核心要点

· 盈利极度承压: 2025 年 Q4 成为自减半以来最艰难的季度,受币价回调与高算力叠加影响, 算力价格一度跌破 30 美元/PH/天创下五年新低 ,全网约 15–20% 的老旧矿机陷入亏损。

· AI 转型加速落地: 上市矿企已累计宣布超 700 亿美元的 AI/HPC 合同。资本市场对 AI 叙事给予极高溢价(估值倍数达 12.3 倍),行业正加速分化为“基础设施提供商”与“纯粹挖矿企业”。

·算力短暂回撤: 受利润挤压、冬季限电及监管排查等因素综合影响,Q4 全网算力从峰值回撤约 10%,但模型预测行业仍具韧性,全网算力将在 2026 年底反弹并攀升至 1.8 ZH/s。

·成本与债务重塑:AI 建设导致部分混合型矿企(如 CIFR、WULF)账面单枚 BTC 综合成本激增并背负巨额债务;相比之下,CLSK、HIVE 等低杠杆矿企则展现出了极强的财务纪律和纯粹的挖矿成本优势。

·核心结论: 挖矿行业正经历深度的结构性重组。若 BTC 价格未能在 2026 年反弹至 10 万美元以上,高成本矿工将加速出清(矿工投降),而具备极致能源成本或成功跨界 AI 的运营商将主导未来的资本市场。( 相关阅读: 比特币矿企加速告别挖矿时代,MARA大举卖币砸向AI )

一、执行摘要

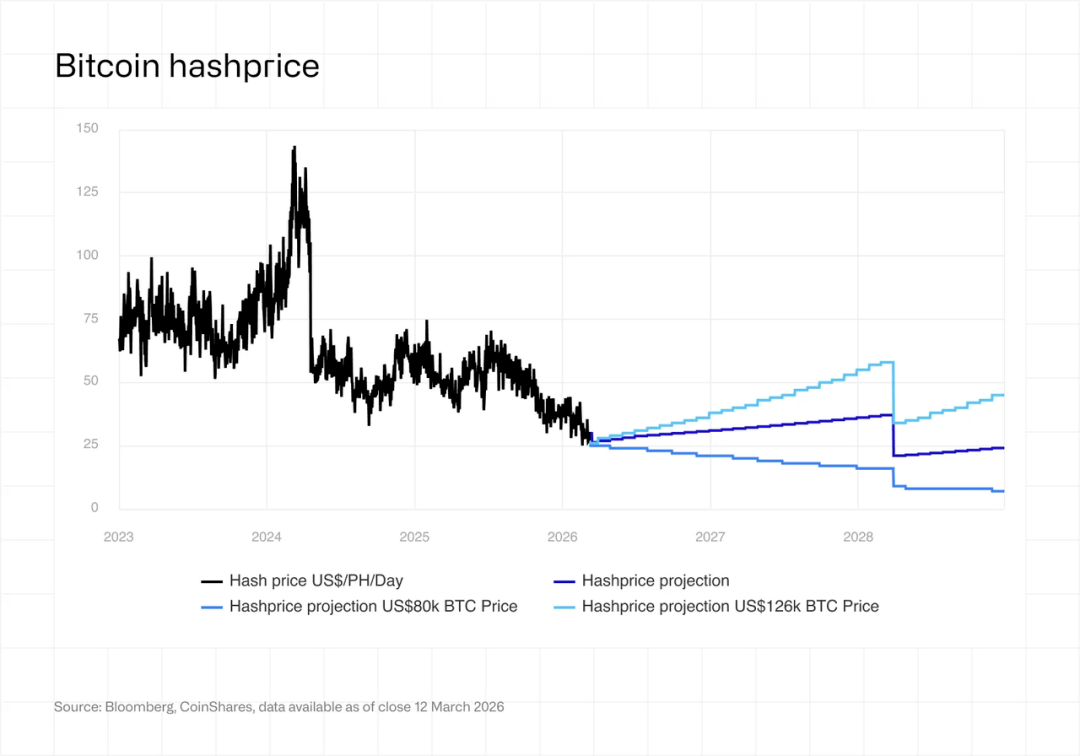

2025 年第四季度是自 2024 年 4 月减半以来,比特币矿工所面临的最艰难的一个季度。比特币价格的大幅回调(从 10 月初约 124,500 美元的历史高点跌至 12 月底的约 86,000 美元,回撤幅度约 31%),叠加接近历史最高水平的全网算力,将算力价格(Hashprice)压缩至五年来的最低点。

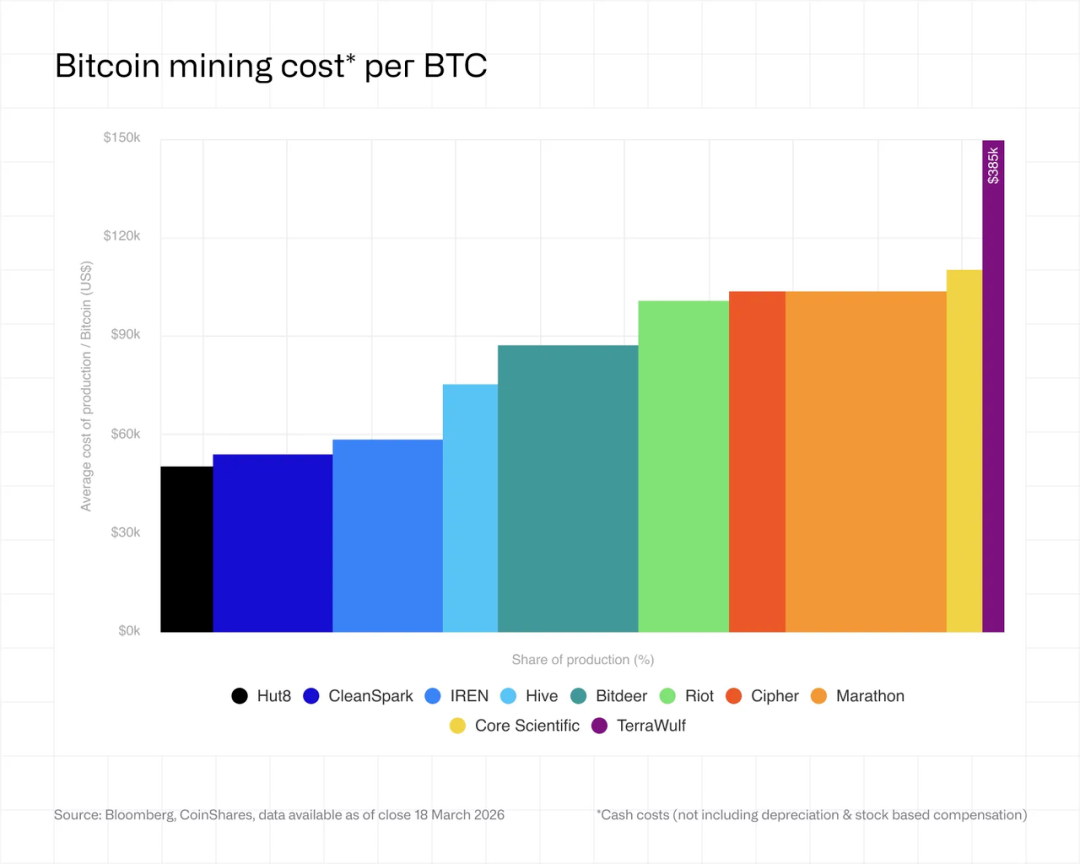

在 2025 年第四季度,上市矿企开采单枚比特币的加权平均现金成本攀升至约 79,995 美元。

本季度凸显了三个核心主题:

盈利能力承压 :算力价格(Hash price)降至约 36–38 美元/PH/s/天,对许多矿工而言已接近或处于盈亏平衡点。连续三次的挖矿难度下调(这是自 2022 年 7 月以来的首次连续下调)标志着“矿工投降(miner capitulation)”。进入第一季度,算力价格进一步大幅跌至 29 美元/PH/s/天,这意味着矿工还需承受更多的阵痛。

AI/HPC 转型加速 :纯粹的挖矿企业与转向 AI 的基础设施公司之间的分化进一步加剧。目前,整个上市矿企板块已累计宣布了价值超过 700 亿美元的 AI/HPC(高性能计算)合同。WULF、CORZ、CIFR 和 HUT 实质上正演变为兼作比特币挖矿的数据中心运营商。

资本结构重塑 :多家矿企为筹集 AI 基础设施的建设资金,背负了巨额债务。IREN 目前承担着 37 亿美元的可转换票据(convertible notes);WULF 的总债务达 57 亿美元;CIFR 发行了 17 亿美元的优先担保票据(senior secured notes)。该行业的总杠杆率已从根本上改变了其风险特征。

二、AI 与比特币挖矿争夺机架空间

AI 正在许多数据中心持续争夺机架空间,从长远来看,这可能会推动比特币挖矿转向更具间歇性且更廉价的电力来源。

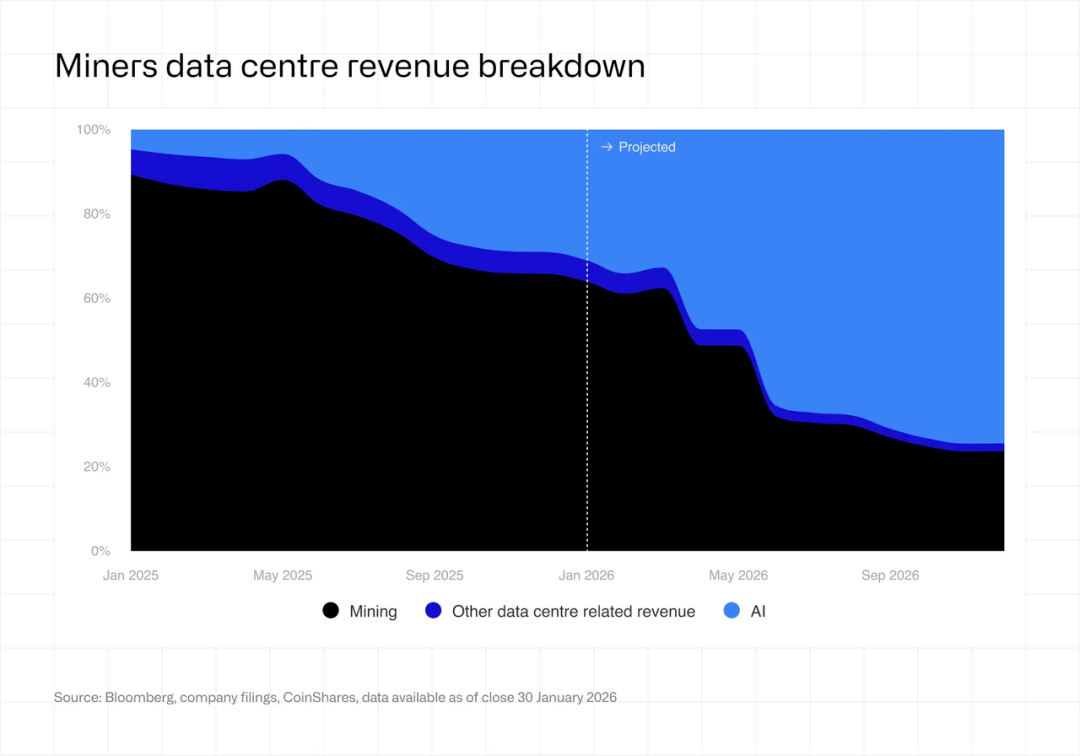

比特币矿工向 AI 和高性能计算(HPC)领域的迁移正在迅速加速。根据近期的公司公告,到今年年底,上市矿企可能有多达 70% 的收入来自 AI,而目前这一比例约为 30%。最初仅仅作为边缘性多元化策略的举措,正日益成为其核心业务。

在 2025 年及 2026 年初期间,比特币矿企与超大规模云服务商(hyperscalers)签署了多项 GPU 托管(co-location)和云服务协议,总价值超过 700 亿美元。尽管大部分协议规划了新建数据中心,但仍很可能发生对现有挖矿设施的业务蚕食(cannibalisation)和关停。因此,随着这些合同约定的产能逐步爬坡释放,在整个 2026 年,比特币挖矿在这些运营商收入中的占比将出现显著下降。

这种转变在很大程度上是出于经济考量。算力价格依然徘徊在周期性低点附近,压缩了挖矿利润空间,而 AI 基础设施在结构上提供了更高且更稳定的回报。在此背景下,将电力和资本重新配置到高性能计算(HPC)显得十分合理,特别是对于那些拥有可扩展能源和现有数据中心能力的运营商而言。

尽管如此,这种转型并非整齐划一。

- 一些矿企,如 IREN 和 Bitfarms,正积极将自身重新定位为 HPC 提供商,实际上是将挖矿作为进入 AI 基础设施的桥梁。

- 而其他矿企,如 CleanSpark,在短期内继续优先考虑挖矿业务,利用其将近期开发的产能变现,同时逐步拓展在 AI 领域的布局。

- 第三类群体仍致力于比特币挖矿,但在运营方式上正在演进。这些运营商不再追求超大规模设施,而是专注于成本最低且通常具有间歇性的能源,例如受困可再生能源(stranded renewables)或伴生气(flare gas)。例如,Marathon 已在能源网络的边缘部署了较小的、约 10 兆瓦的本地化集装箱式站点。这类配置非常适合能够容忍电力中断的挖矿作业,但与需要几乎连续无间断运行的 AI 工作负载互不兼容。

负载均衡很可能仍将是挖矿领域内一个持久的细分市场。通过为德州电网(ERCOT)等提供需求侧的灵活性,矿工可以获得更优惠的电价。这一角色的重要性可能会日益增加,尽管随着时间的推移,它可能更吸引规模较小且更专业的运营商。

一个关键的悬而未决的问题是,这种由 AI 驱动的转型的持久性如何。虽然当前的经济状况极度偏向 AI,但挖矿业务对比特币价格依然高度敏感。如果挖矿的盈利能力出现实质性复苏,一些运营商可能会重新评估这两项业务之间的资本配置。从这个意义上说,当前的趋势可能并非永久性的转型,而更多是相对回报率作用的结果。

从长远来看,这可能意味着纯粹的挖矿企业群体将缩小,而同时跨界挖矿和 AI 领域的混合型基础设施公司将变得更加广泛。与此同时,可能会有新的参与者涌现,以开发老牌企业空出的细分市场,尤其是在能源受限或高度灵活的市场领域。

比特币挖矿基础设施(约 70 万至 100 万美元/兆瓦)与 AI 基础设施(约 800 万至 1500 万美元/兆瓦)之间的成本差异巨大,而这种转换机遇目前正被大规模变现:

CORZ:约 350 兆瓦的高性能计算(HPC)已通电,约 200 兆瓦正在计费。与 CoreWeave 的合同在 12 年内扩大至 102 亿美元。目标在 2027 年初实现全部 590 兆瓦的投产。

- WULF :Lake Mariner 站点已有 39 兆瓦的关键 IT 产能上线。已签订的 HPC 总收入达 128 亿美元。其他厂房正按计划于 2026 年第四季度前推进。平台将扩展至五个地点,总容量约 2.9 吉瓦(GW)。

- CIFR :正与 Fortress Credit Advisors 合作开发 300 兆瓦的 Barber Lake 站点。已达成价值数十亿美元的 Fluidstack 协议(由谷歌支持)。目前尚未产生收入。

- IREN :规模已扩展至 10,900 多张 NVIDIA GPU。Childress Horizon 1–4 期扩建项目(高达 200 兆瓦液冷 GPU)。第四季度 AI 云服务收入达到 1730 万美元。

- HUT :在路易斯安那州的 River Bend 园区与 Fluidstack 签署了一份价值 70 亿美元、为期 15 年的 245 兆瓦租赁协议,首个数据大厅计划于 2027 年初启用。

CORZ 与 CoreWeave 合并案的失败(2025 年 10 月 30 日股东投票否决)突显了基础设施价值与股权价值之间的张力。由于在 HPC 转换期间对承诺拆除的资产进行了不当资本化,CORZ 随后重述了财务数据,这也表明了其会计处理的复杂性。

收入贡献仍处于早期阶段但正在增长:CORZ 托管的 AI/HPC 数据中心占其第四季度收入的 39%;WULF 的 HPC 业务占 27%;IREN 的 AI 云业务占 9%;HIVE 的 HPC 业务占 5%。尽管挖矿业务依然占据主导地位,但显而易见的是,AI 的收入贡献将全面持续增长。

三、全网算力

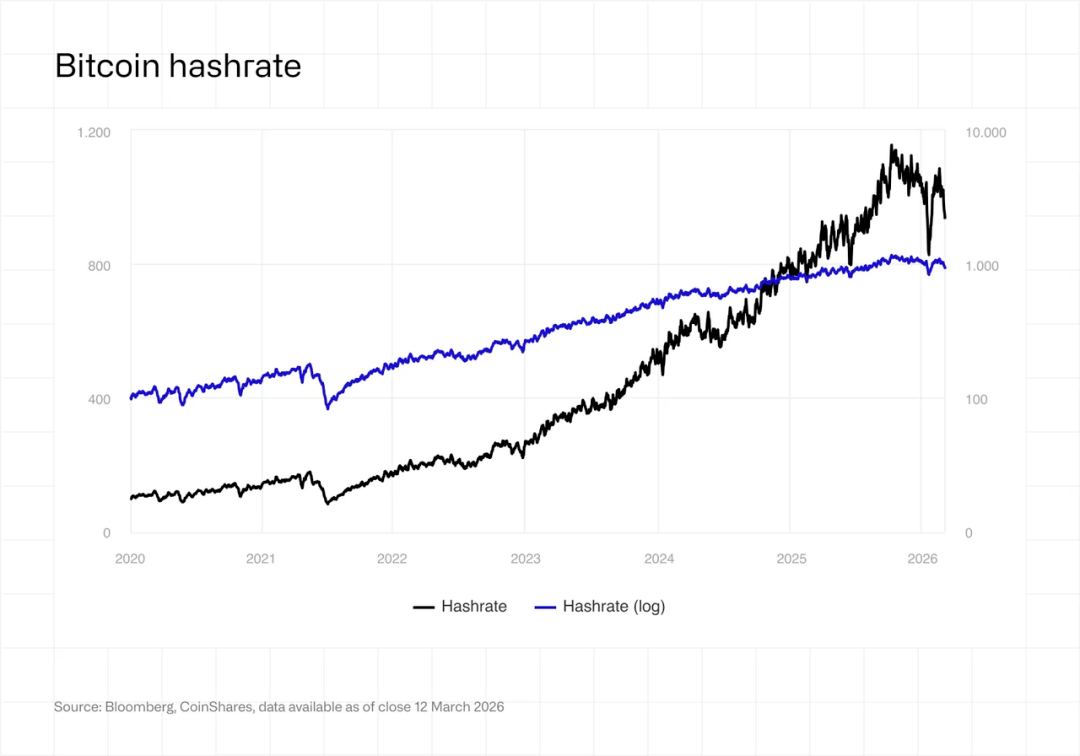

2025 年 8 月下旬,比特币网络迎来了一个重要的里程碑,算力首次突破 1 ZH/s。10 月初,全网算力达到约 1,160 EH/s 的峰值。

然而,第四季度出现了显著的反转。全网算力从 10 月的峰值下降了约 10%,至 12 月底降至约 1,045 EH/s(随后在 2 月初进一步下探至 850 EH/s,之后才有所回升),并伴随着连续三次的挖矿难度下调,这是自 2022 年 7 月以来的首次连续下调。这主要是由以下因素驱动的:

BTC 价格回调导致 S19 时代的老旧矿机跌破盈亏平衡点(S19 XP 的盈亏平衡电价从 2024 年 12 月的约 0.12 美元/千瓦时降至 2025 年 12 月的约 0.077 美元/千瓦时)。

冬季能源成本上升以及 ERCOT(德州电力可靠性委员会)的限电措施(curtailment),导致 11 月至 12 月期间不具经济效益的挖矿时长急剧增加。

中国新疆地区重新启动的监管行动(2025 年 12 月的排查行动限制了挖矿作业,尽管这些产能并未被永久性转移)。

尽管出现了短期的下滑,但在整个 2025 年,比特币网络仍新增了约 300 EH/s 的算力。截至本文撰写之时,全网算力基本维持在 2025 年底的水平,约为 1,020 EH/s。

根据我们此前详细介绍过的分段预测模型(piecewise prediction model),我们目前预计全网算力将在 2026 年底达到 1.8 Zetahash(ZH/s),并在 2027 年 3 月底达到 2 Zetahash(ZH/s),这一时间点比此前的预测推迟了一个月。

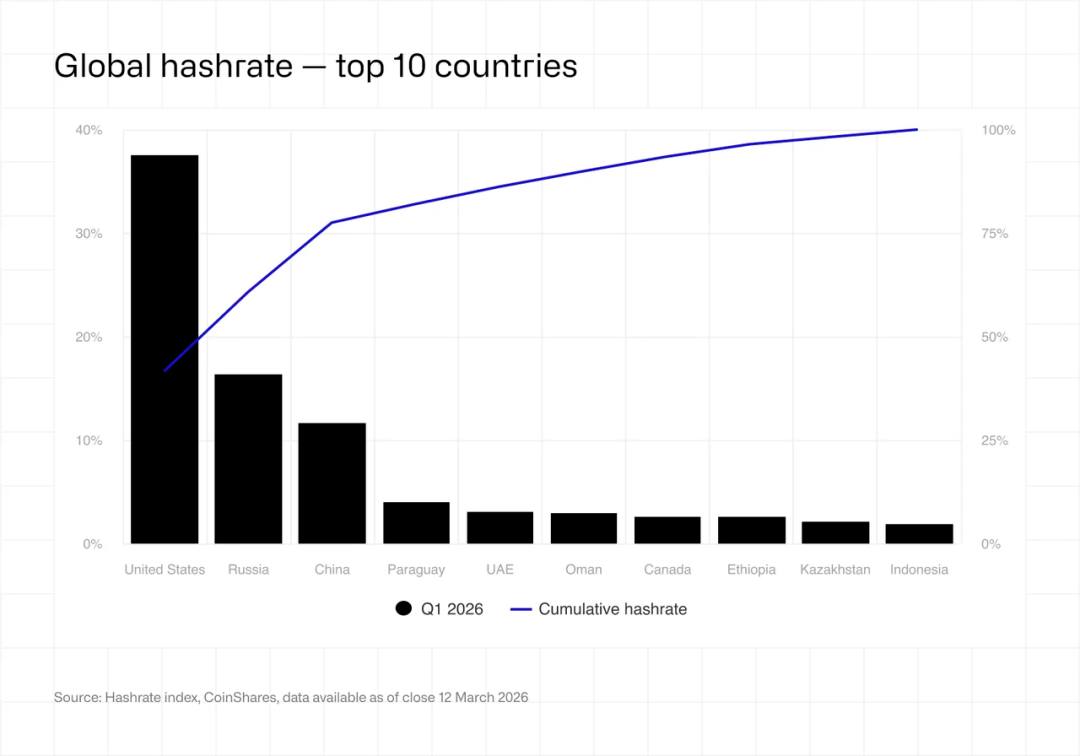

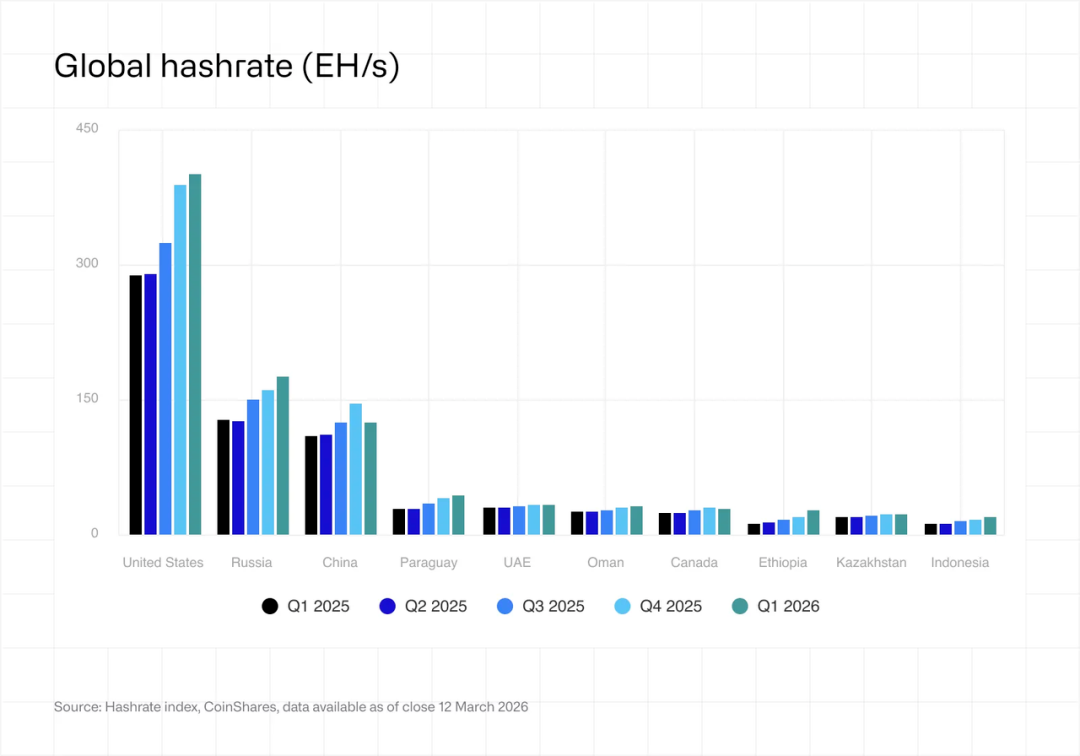

算力地域转移:排名前三的国家(美国、中国和俄罗斯)掌控了全球约 68% 的算力。美国的市场份额环比(QoQ)增长了约 2 个百分点。在 HIVE(巴拉圭 300 兆瓦项目)和 BTDR(埃塞俄比亚 40 兆瓦项目)等矿企的推动下,巴拉圭、埃塞俄比亚和阿曼等新兴市场成功跻身全球前十。

四、算力价格动态

算力价格(Hash price,即决定单位算力矿工收入的指标)在 2025 年 7 月达到约 63 美元/PH/s/天的峰值后,在整个第四季度持续下跌。到 11 月,已降至约 35–37 美元/PH/s/天,创下当时的五年新低。12 月底和 1 月初短暂回升至约 38–40 美元,但这只是昙花一现,算力价格在进入 2026 年第一季度后进一步崩盘,到 3 月初跌至约 28–30 美元/PH/s/天,创下减半后的历史新低。

这一跌势是由多重因素共同叠加造成的:创纪录的挖矿难度(在 10 月 29 日上调 6.31% 后达到 155.97T 的峰值)、低迷的比特币价格(较 10 月的历史高点下跌约 31%),以及极低的交易手续费收入(持续低于总区块奖励的 1%,平均每个区块的手续费约为 0.018 BTC)。

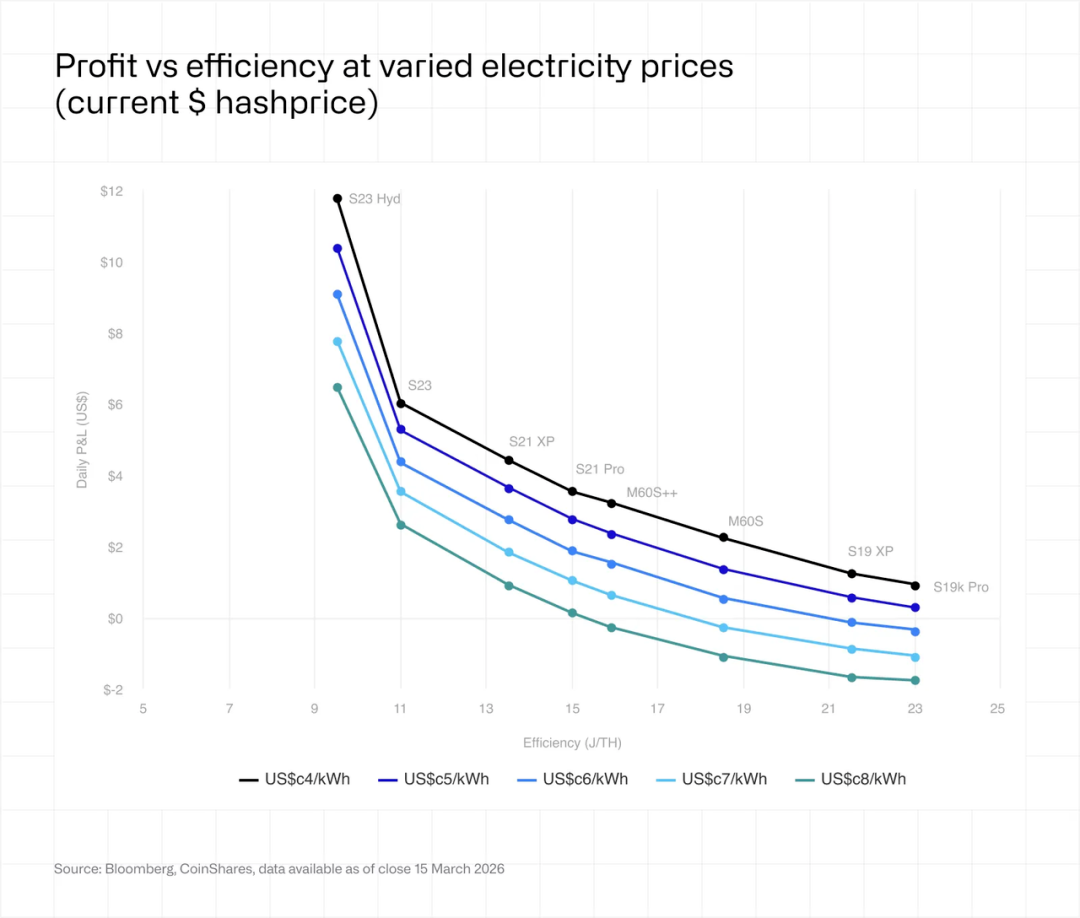

这造就了自 2024 年 4 月减半以来最严苛的利润环境。在平均工业电价为 0.05 美元/千瓦时(S19 XP 为 0.077 美元/千瓦时)的情况下,运行中世代矿机(如能效比约 29.5 J/TH 的 S19j Pro 级别矿机)的矿工在年底前已远低于盈亏平衡点运行,而进入 2026 年后,情况进一步恶化。

最新预测:算力价格环境的恶化超出了我们此前的预期,2 月下旬一度触及约 28 美元/PH/s/天,截至撰稿时回升至约 30–35 美元。在目前的水平下,运行中世代矿机的矿工需要获得低于 0.05 美元/千瓦时的电价才能保持现金盈利,而最新一代机型(能效比低于 15 J/TH)在典型的工业电价下仍能保持可观的利润率。若要算力价格持续回升至 40 美元以上,则需要比特币价格在年底前反弹至 10 万美元,且其价格涨幅必须跑赢全网算力的持续增长。

除非比特币价格出现实质性反弹,否则我们预计 2026 年上半年高成本运营商将进一步遭遇“矿工投降”。当前的挖矿经济状况不足以刺激大规模的硬件更新周期。算力价格必须首先进一步下跌,迫使足够多的老旧产能和运营商关机离场,从而降低全网算力水平和挖矿难度,这才能为新的比特币矿工提供入场时机,或为现有运营节点的升级提供足够的动力。然而,尽管利润空间遭到无情挤压,全网算力依然展现出惊人的韧性。这可能是由多方面因素共同支撑的:包括以战略而非纯经济效益为导向的国家背景挖矿活动;能够获取极廉价或受困电力的运营商;以及 ASIC 制造商将未售出的库存接入自有设施,以维持其在 TSMC 和 Samsung 等晶圆代工厂的订单承诺。

挖矿行业的阵痛引发了矿工的大规模抛售与投降。上市矿企的 BTC 资金库持仓量较峰值已累计减少超过 15,000 枚,其中 Core Scientific 仅在 1 月份就出售了约 1,900 枚 BTC(约 1.75 亿美元),并计划在 2026 年第一季度清算几乎所有剩余持仓;Bitdeer 在 2 月份将其资金库清零;Riot 在 2025 年 12 月抛售了 1,818 枚 BTC(约 1.62 亿美元)。

我们认为,假设比特币价格回升至 10 万美元大关并非不切实际;若达到该价位,算力价格将回升至 37 美元/PH/s/天。如果今年剩余时间内价格一直徘徊在 8 万美元以下,并且假设挖矿难度持续上升,我们预测算力价格将继续下跌。但在这种情境下,实际走向也可能有所不同:随着矿工关闭不盈利的矿机,全网算力可能会进一步下降,因此算力价格更有可能趋于平稳。如果我们看到价格开始测试 12.6 万美元的历史高点,算力价格则可能会飙升至 59 美元/PH/s/天。

算力价格的跌幅已远远超出了我们的预测范围,尽管我们认为这是由近期币价下跌引发的暂时性现象,并预计其将逐步回稳至 30 至 40 美元/PH/天 的区间。

当前的算力价格已使得继续运行多款矿机变得无利可图。在当前 30 美元/PH/天的算力价格水平下,任何性能低于 S19 XP 且面临 0.06 美元/千瓦时(6 美分/度)及以上电价的矿机都处于亏损状态 — — 我们估计,这部分设备约占全球活跃矿机群的 15% 至 20%。

五、挖矿成本分析

1. 概述

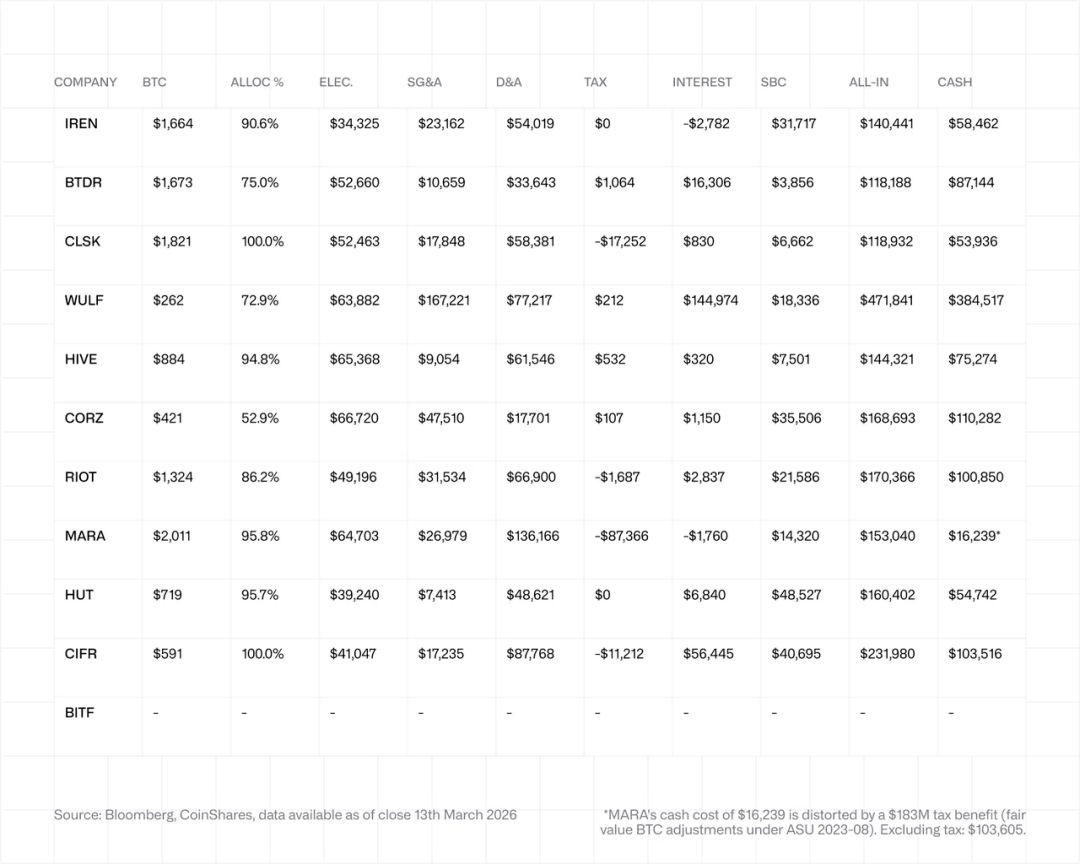

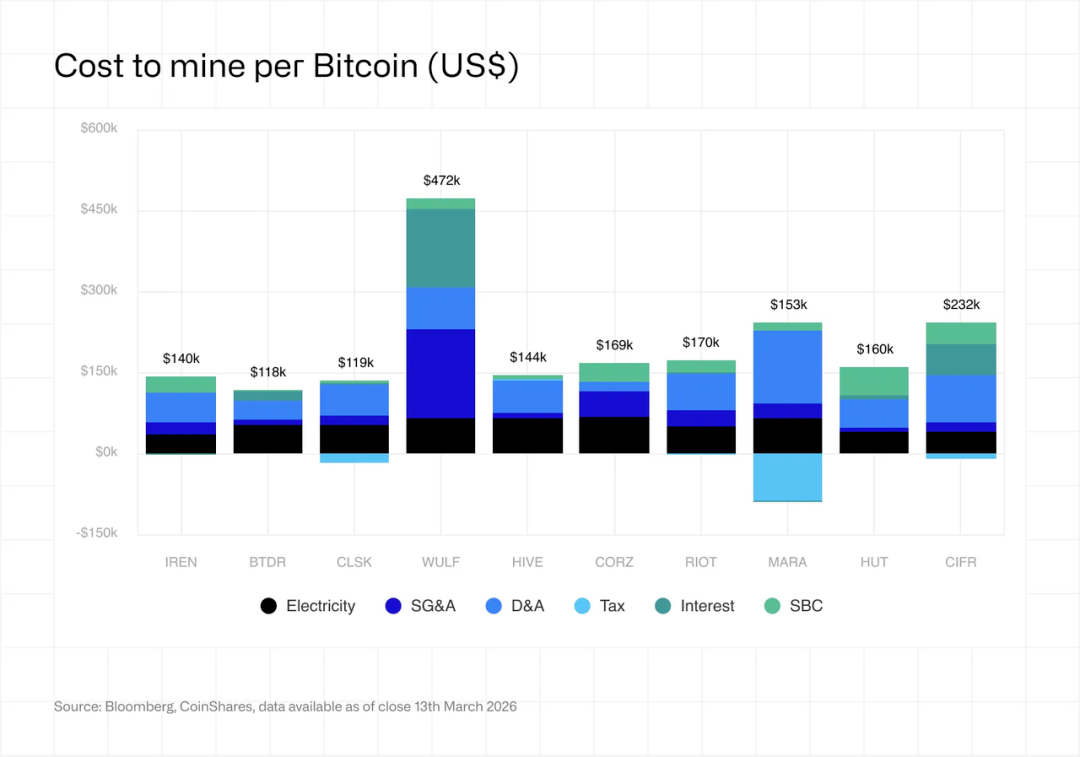

下表展示了 2025 年第四季度所有纳入研究范围的矿企的单枚 BTC 成本明细。所有数据均以开采单枚 BTC 的美元成本计价,并采用附录中所述的收入分成法(revenue-share methodology),将相关成本分摊至自营挖矿(self-mining)业务。

核心观察结果:

AI/HPC 的建设正在扭曲混合型运营商的单枚 BTC 成本指标。 由 AI 基础设施建设所带来的债务、销售及管理费用(SG&A)以及折旧与摊销(D&A),正被分摊到不断萎缩的 BTC 产量基数上,从而推高了表面上的单枚 BTC 成本(headline cost-per-BTC)数据。对于 WULF、CORZ 和 CIFR 等公司而言,其综合成本(all-in cost)越来越反映出转型为数据中心运营商的经济状况,而非单纯的比特币挖矿经济状况。

与 2025 年第二季度相比,全行业的电力成本出现了实质性的大幅上升。 这反映了全网挖矿难度增加稀释了单枚 BTC 的产量、冬季能源成本的上涨,以及 BTC 价格的下跌。

折旧与摊销(D&A)是最大的非现金成本组成部分,且因各公司的折旧政策不同而存在巨大差异。 MARA 的 13.6 万美元/BTC 和 CIFR 的 8.8 万美元/BTC 属于异常值(原因在于 MARA 拥有庞大的矿机群;而 CIFR 则采用了 3 年使用寿命的折旧假设)。

基于股票的薪酬(SBC,股权激励费用)仍然是一个重要的差异化因素。 HUT 的 4.85 万美元/BTC(主要是向 CEO/CSO 发放的一次性奖励)和 CORZ 的 3.55 万美元/BTC 属于异常值。BTDR(3,900 美元/BTC)和 CLSK(6,700 美元/BTC)则表现出最为严格的财务纪律。

利息成本目前对几家矿企产生了重大影响。 WULF(14.5 万美元/BTC)、CIFR(5.6 万美元/BTC)和 BTDR(1.6 万美元/BTC)背负着巨额债务。相比之下,HIVE(320 美元/BTC)和 CLSK(830 美元/BTC)的杠杆率极低,具备显著的结构性优势。

2. 各公司明细

MARA (MARA Holdings)

产出 BTC: 2,011 枚

综合成本: 153,040 美元/BTC

现金成本(税前): 103,605 美元/BTC

在第四季度,MARA 产出了 2,011 枚 BTC,按产量计算,仍是最大的上市矿企。截至 12 月底,该公司的通电算力(energised hashrate)达到 53.2 EH/s(本季度增长 15%),但由于全网难度上升,日均产量降至约 21.9 枚 BTC,低于前几个季度。

其电力成本为 64,703 美元/BTC,在同行中处于中等水平,这反映了其地理分布的多样性以及对第三方托管的高度依赖(在 1.301 亿美元的总电力成本中,第三方托管占了 7,940 万美元)。其折旧与摊销(D&A)高达 136,166 美元/BTC,为同行最高,这反映了其庞大的矿机规模(全财年 D&A 为 7.728 亿美元)。

表面的综合成本受到了 1.834 亿美元所得税收益的严重扭曲,该收益源于根据 ASU 2023–08 会计准则对 BTC 持仓进行的公允价值调整。剔除这项非运营收益后,综合成本飙升至 240,407 美元。在第四季度,MARA 维持了其“持币(HODL)”策略,并未出售 BTC,同时将 7,377 枚 BTC 留在第三方借贷安排中。然而,该公司在 2025 年第三季度就已经开始软化这一立场,允许出售新挖出的 BTC 以拨付运营资金。在 2026 年 3 月 2 日提交的 10-K 文件中,MARA 进一步扩大了该政策,授权可以从其资产负债表上全部 53,822 枚 BTC 的储备中进行出售。这一转变部分是由于其 3.5 亿美元比特币抵押信贷额度面临压力 — — 随着 2026 年初 BTC 跌向 68,000 美元,该贷款的贷款价值比(LTV)攀升至约 87%。这标志着其对 2024 年 7 月采用的全面 HODL 策略进行了实质性的背离。

此外,该公司宣布与 Starwood Capital 在 AI 和 HPC 数据中心方面建立合作伙伴关系,并于 2026 年 2 月以 1.745 亿美元收购了 Exaion 64% 的股权,这表明其正在加速向纯粹挖矿以外的领域进行多元化发展。

IREN (IREN Limited)

产出 BTC: 1,664 枚

综合成本: 140,441 美元/BTC

现金成本: 58,462 美元/BTC

得益于德克萨斯州 Childress 设施优惠的电力协议以及第四季度 180 万美元的需求响应(demand response)收入,IREN 实现了单枚 BTC 最低的电力成本,仅为 34,325 美元。其装机算力达到了 46 EH/s,机群能效比约为 15 W/T。

其股权激励费用(SBC)为 31,717 美元/BTC,在同行中位居第二(第四季度 SBC 为 5,820 万美元,同比激增 7.3 倍,这主要受 75 美元行权价的期权以及大量限制性股票单位(RSU)归属的推动)。与 SBC 相关的工资税额增加了 680 万美元的实际现金成本。折旧与摊销(D&A)同比几乎增长了两倍,达到 9,920 万美元,反映了 Childress 项目的扩建。

IREN 背负着分为五个系列(2029–2033 年)总计 37 亿美元的可转换票据,按面值计算是同行中债务负担最重的,不过由于票面利率较低(2.75%–3.50%),其利息支出尚处于可控范围。1.118 亿美元的债务转换诱导费用(非现金)和 1.825 亿美元的递延所得税收益被排除在成本分析之外。其 AI 云服务收入达到了 1,730 万美元(占总收入的 9%),同时 Horizon 1–4 期 GPU 扩建项目(高达 200 兆瓦)正在建设中。

CLSK (CleanSpark)

产出 BTC: 1,821 枚

综合成本: 118,932 美元/BTC

现金成本(税前): 71,188 美元/BTC

CleanSpark 展现出了卓越的运营纪律。其销售及管理费用(SG&A)为 17,848 美元/BTC,股权激励费用(SBC)为 6,662 美元/BTC,在同行中处于最低水平。100% 的分配比例(纯粹挖矿,无托管/HPC 收入)简化了成本分析。

电力成本为 52,463 美元/BTC,较第二季度(44,679 美元)有所上升,反映了挖矿难度的增加。在约 50 EH/s 的装机容量下,约 16 W/T 的机群能效比依然保持行业领先水平。折旧与摊销(D&A)为 58,381 美元/BTC,与同行基本持平。利息支出极低(830 美元/BTC),反映了其低杠杆的资产负债表。

新任 CEO Matt Schultz(于 2025 年 8 月接替 Zach Bradford)表示,如果市场条件允许,算力规模可能攀升至约 60 EH/s。该公司正在探索设备供应商的多元化,以减少对 Bitmain 的依赖。目前尚未宣布明确的 AI/HPC 计划,不过管理层暗示可能会将靠近大都市区(佐治亚州设施)的数据中心资产变现。注:CLSK 的财年截至 9 月 30 日,这意味着当前数据属于其 2026 财年第一季度。

RIOT (Riot Platforms)

产出 BTC: 1,324 枚

综合成本: 170,366 美元/BTC

现金成本(税前): 102,538 美元/BTC

Riot 产出了 1,324 枚 BTC,平均部署算力为 31.5 EH/s。第四季度 990 万美元的 ERCOT 需求响应信用额度(全财年总计 5670 万美元)使其 49,196 美元/BTC 的电力成本大幅受益,有效抵消了总电力成本。

销售及管理费用(SG&A)高达 31,534 美元/BTC,跻身同行最高之列,反映了企业管理费用及 1 吉瓦(GW)Corsicana 项目的开发支出。股权激励费用(SBC)达到 21,586 美元/BTC,处于较高水平。折旧与摊销(D&A)为 66,900 美元/BTC,反映了对矿机的持续投资。截至 12 月 31 日,该公司持有 17,722 枚 BTC(按期末价格计算价值超过 15 亿美元)。

Riot 的战略重点聚焦于 Corsicana 项目,其中 600 兆瓦已指定用于 AI 工作负载。尽管这是一项重大的长期机遇,但第四季度的收入仍然绝大部分由挖矿业务驱动。1 吉瓦的总站点容量使 Riot 成为北美最大的单点设施运营商之一。

CORZ (Core Scientific)

产出 BTC: 421 枚

综合成本: 168,693 美元/BTC

现金成本: 110,282 美元/BTC

第四季度是 CORZ 向 AI/HPC 转型的里程碑。托管收入达到 3130 万美元(占总收入的 39%,高于 2024 年第四季度的 850 万美元)。由于产能被刻意转移至 HPC 领域,自营挖矿收入同比从 7990 万美元降至 4220 万美元。

较低的 BTC 产量(421 枚)推高了单枚 BTC 的各项指标。销售及管理费用(SG&A)为 47,510 美元/BTC,股权激励费用(SBC)为 35,506 美元/BTC,均为同行最高水平,这反映了企业管理费用以及失败的 CoreWeave 合并案所产生的成本。约 24.7 W/T 的机群能效比落后于同行(15–18 W/T),导致电力成本高达 66,720 美元/BTC。

失败的 CoreWeave 合并案(2025 年 10 月 30 日)虽然带来了不确定性,但执行工作仍在继续:约 350 兆瓦已通电,约 200 兆瓦正在计费,目标在 2027 年初全面实现 590 兆瓦的投产(12 年内合同金额达 102 亿美元)。由于对在 HPC 转换期间承诺拆除的资产进行了不当资本化,公司对 2024–2025 年的财务数据进行了重大重述(restatement),这导致审计师更换为毕马威(KPMG),且内部控制被认定为失效。折旧与摊销(D&A)为 17,701 美元/BTC,为同行最低,这在一定程度上反映了重述后的资产减值。

WULF (TeraWulf)

产出 BTC: 262 枚

综合成本: 471,841 美元/BTC

现金成本: 384,517 美元/BTC

重要提示:WULF 的单枚 BTC 成本数据与纯粹的挖矿同行不具可比性。

该公司已从根本上转型为一家 AI/HPC 基础设施企业,仅维持着不断萎缩的挖矿业务。本季度开采的 262 枚 BTC 是与 970 万美元的 HPC 租赁收入共同产生的。

第四季度挖矿收入环比(QoQ)下降 40% 至 2610 万美元。HPC 租赁收入环比增长 35% 至 970 万美元(占第四季度总收入的 27%)。2025 财年总收入为 1.685 亿美元,其中 HPC 业务贡献了 1690 万美元。

极高的综合成本反映了以下因素:利息高达 144,974 美元/BTC(总债务达 57 亿美元:包括 25 亿美元可转换票据和 WULF Compute 旗下的 32 亿美元优先担保票据);销售及管理费用(SG&A)为 167,221 美元/BTC(主要是扩充员工队伍和里程碑薪酬);折旧与摊销(D&A)为 77,217 美元/BTC(新建 HPC 基础设施)。2025 年底,该公司现金储备达到 37 亿美元(此前为 2.74 亿美元),反映了大规模的资本形成。目前已签约 522 兆瓦产能,涉及 128 亿美元的长期客户合同。

CIFR (Cipher Digital)

产出 BTC:591 枚

综合成本:231,980 美元/BTC

现金成本:103,516 美元/BTC

CIFR 的综合成本位居第二高(不含 WULF),主要受高达 87,768 美元/BTC 的折旧与摊销(D&A,基于 2024 年采用的 3 年使用寿命假设)以及 56,445 美元/BTC 的利息支出所驱动。

利息飙升是 CIFR 第四季度的决定性特征:其在 2025 年 11 月发行了 17.33 亿美元、利率为 7.125% 的优先担保票据,导致第四季度的利息支出激增至 3340 万美元,而前九个月的总利息仅为 320 万美元。电力成本为 41,047 美元/BTC,极具竞争力(Odessa 站点的购电协议约为 0.028 美元/千瓦时)。股权激励费用(SBC)达 40,695 美元/BTC,处于较高水平,且被归类于“薪酬与福利”项下,而非销售及管理费用(SG&A)中(这种列报方式并不寻常)。

第四季度发生的重大资产减值(Odessa 矿机减值 4530 万美元,Black Pearl 减值 9610 万美元,资产处置损失 2940 万美元)被排除在成本分析之外。该公司已于 2026 年 2 月 20 日更名为 Cipher Digital Inc.。在高性能计算(HPC)方面,300 兆瓦的 Barber Lake 站点(与 Fortress 合作)和 Fluidstack 协议(由谷歌支持)为 CIFR 的多元化发展奠定了基础,尽管目前尚未产生收入。

HUT (Hut 8 Corp.)

产出 BTC:719 枚

综合成本:160,402 美元/BTC

现金成本:50,332 美元/BTC

Hut 8 表面的综合成本看似具有竞争力,但由于存在多项一次性项目,需要谨慎解读。

其股权激励费用(SBC)高达 48,527 美元/BTC,为同行最高,这主要是由 2025 年 11 月向 CEO 和 CSO 发放的股权奖励(230 万份受限股票单位 RSU 和绩效股票单位 PSU)所驱动的。第四季度 SBC 为 3970 万美元,而前九个月的总和仅为 1810 万美元 — — 达到 2.2 倍的比例。如果将 SBC 正常化,其综合成本将大幅降低。

由于 2025 年 12 月获得了 1780 万美元的加拿大统一销售税(HST)退税,其 7,413 美元/BTC 的一般及行政费用(G&A,不含 SBC)显得人为偏低。正常化的 G&A 应接近约 30,000 美元/BTC。48,621 美元/BTC 的折旧与摊销(D&A)是合并报表层面的数据;与挖矿相关的 D&A 实际更低(由于约 74% 的厂房及设备(PP&E)与挖矿相关)。6,840 美元/BTC 的利息支出反映了其约 4.11 亿美元的总债务(包含利率 15.25% 的 TZRC 债务、利率 9% 的 Coinbase 债务,以及利率 8% 的 Coatue 可转换债券)。

得益于 Vega 站点的比特大陆(Bitmain)矿机(算力达 14.86 EH/s),其 BTC 产量从第三季度的 578 枚攀升至 719 枚。该公司目前持有 15,679 枚 BTC(价值约 13.7 亿美元)。其复杂的业务结构(包括 4 个业务部门、ABTC 子公司以及公司间抵销)使得清晰的成本归因极具挑战性。第四季度 7820 万美元的所得税收益(递延所得税转回)已被排除在计算之外。

BTDR (Bitdeer Technologies Group)

产出 BTC:1,673 枚

综合成本:118,188 美元/BTC

现金成本:87,144 美元/BTC

Bitdeer 的综合成本在同行中极具竞争力,尽管这在一定程度上反映了国际财务报告准则(IFRS)的惯例以及多部门收入(SEALMINER 矿机销售收入 2340 万美元,HPC/AI 收入 230 万美元)。平均电力成本从第三季度的 43 美元/兆瓦时上升至 46 美元/兆瓦时。

最引人注目的问题是第四季度的折旧政策变更:管理层缩短了矿机的使用寿命,导致自营挖矿收入成本(CoR)中的折旧与摊销(D&A)环比翻倍(从 3120 万美元增至 6390 万美元),尽管其算力增长了约 60%。自营挖矿的毛利率从第三季度的 27.7% 暴跌至 3.6%。这纯属会计处理造成的结果,而非运营状况的恶化。

根据 IFRS 的列报方式,D&A 和 SBC 被捆绑在收入成本(CoR)中,这使得与采用美国通用会计准则(US GAAP)的同行进行比较变得复杂。16,306 美元/BTC 的利息支出反映了约 10 亿美元的可转换票据和关联方借款。BTDR 专有的 ASIC 芯片战略(能效比 16.5 W/T 的 SEALMINER A2,以及即将量产的能效比 9.7 W/T 的 A3)是其显著的竞争优势,相较于购买比特大陆的矿机,这大幅降低了每 TH 算力的资本支出(capex/TH)。

HIVE (HIVE Digital Technologies)

产出 BTC:884 枚

综合成本:144,321 美元/BTC

现金成本:75,274 美元/BTC

HIVE 在第四季度(即其截至 12 月 31 日的第三财季)开采了 884 枚 BTC,受巴拉圭业务扩张的推动,产量实现显著增长。机群能效比从 21 W/T 提升至 18.5 W/T。

65,368 美元/BTC 的电力成本为同行最高(不含 WULF),这被一项前瞻性的会计变更所推高:HIVE 将 4130 万美元不可退还的巴拉圭增值税(VAT)资本化计入厂房及设备(PP&E)中,并通过运营支出(opex)将 550 万美元的电力增值税费用化。这种会计处理方式相较于同行同时推高了其 D&A 和电力成本。

其 9,054 美元/BTC 的销售及管理费用(SG&A)处于最低水平之列。7,501 美元/BTC 的股权激励费用(SBC)较为适中(对应 2025 年 10 月以 7.30 加元发放的 RSU)。利息支出仅为 320 美元/BTC,为同行最低 — — HIVE 的总债务仅为 1380 万美元,具备显著的结构性优势。本季度内,100 兆瓦的 Valenzuela 设施已投入运营;目前 HIVE 在巴拉圭已拥有总计 300 兆瓦的 ANDE 购电协议。

该公司面临约 7920 万美元的或有增值税负债(源于瑞典税务局对其 Bikupa 子公司的评估,目前正在法庭上诉阶段)。其使用 2,079 枚附带回购期权的 BTC 支付设备押金,这是一种不同寻常的资本管理手段。

BITF (Bitfarms)

将在 Bitfarms 发布第四季度财报后进行更新。

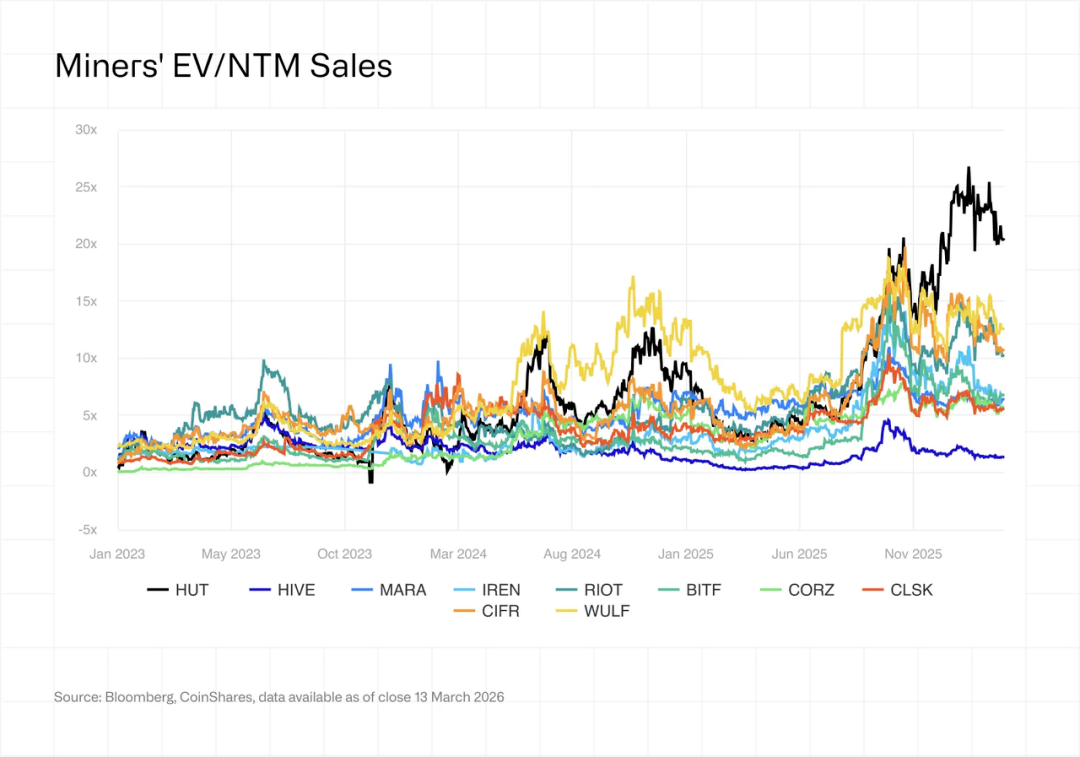

六、矿企股票表现与估值

在第四季度,AI/HPC 的估值溢价继续扩大。目前,已获得 HPC 合同的矿企其企业价值与未来十二个月销售额比率(EV/NTM sales)倍数已达到 12.3 倍,而纯粹的挖矿企业该倍数仅为 5.9 倍。第四季度 BTC 价格的下跌(较历史高点回撤 31%)造成了双重阻力:不仅导致挖矿收入减少,也让矿企资金库中 BTC 持仓的价值大幅缩水。

CORZ 在合并失败后出现的估值折价(可能是由于对冲基金平仓导致)与 WULF、CIFR 和 HUT 享有的估值溢价形成了鲜明对比。目前整个板块的空头头寸(Short interest)均处于高位,截至撰稿时,MARA 的空头头寸约占其流通股的 30%。

该行业已从根本上分化为“基础设施公司”(如 WULF、CORZ、CIFR、HUT)和“挖矿公司”(如 MARA、CLSK、RIOT、HIVE)。这些以 AI 为导向的高估值倍数是否合理,最终取决于企业的执行力:并非所有宣布的协议都能转化为实际运营的基础设施,而且其背后的资本需求依然极其庞大。

七、2026 年第一季度及未来展望

1. 算力价格的复苏取决于 BTC 价格:在 BTC 价格约为 7 万美元且算力价格约为 30 美元/PH/天的情况下,许多中世代矿机群已处于或低于盈亏平衡点。如果价格持续低于 7 万美元,可能会引发更大规模的“矿工投降”,但这反过来会通过降低挖矿难度和全网算力,使幸存者受益。

2. 新一代硬件的部署:比特大陆(Bitmain)S23 系列和 SEALMINER A3(能效比均低于 10 J/TH)预计将在 2026 年上半年实现规模化部署,这将进一步拉大能效差距并加速矿机群的更新换代周期。

3. AI/HPC 收入的拐点:CORZ 目标在 2027 年初全面交付 590 兆瓦的 CoreWeave 项目。WULF 的 Lake Mariner 站点扩建仍在继续。市场将密切关注已签约的收入能否转化为实际计费,以及利润率能否达到 85% 以上的目标。

4. 杠杆率的分化催生并购催化剂:资产负债表健康且流动性状况良好的矿企(如 HIVE、CLSK)有望成为收购方,不过就连 CLSK 也已承担了相当规模的可转换债务(11.5 亿美元,零利率),以资助其向 AI 基础设施的转型。

5. 地域分布与监管环境的转变:美国继续扩大其市场份额。巴拉圭和埃塞俄比亚正在成为新兴的挖矿重镇。中国新疆的执法行动可能会促使算力向海外转移。德克萨斯州 SB 6 法案(于 2025 年 6 月签署)对接入 ERCOT 的大型挖矿和数据中心用电负载提出了新要求,包括必须具备强制性的远程断电能力。

6. 行业整合:我们预计 2026 年将出现更多并购活动。一流机群(能效比约 15 W/T)与落后机群(能效比约 25 W/T 以上)之间的能效差距已经足够大,以至于直接收购高效产能可能比升级老旧运营设施的成本更低。

附录:方法论

分母:本季度自营开采产出的 BTC 数量。

分摊比例:自营挖矿收入 / 总收入。该比例应用于销售及管理费用(SG&A)、折旧与摊销(D&A)、股权激励费用(SBC)、利息和税费。

单枚 BTC 综合成本(All-In Cost per BTC) = 电力成本(扣除限电补偿后) + SG&A(不含 SBC) + D&A + 净利息 + 所得税 + SBC — — 在适用情况下,所有项目均按挖矿收入的比例进行分摊。

单枚 BTC 现金成本(Cash Cost per BTC) = 收入成本(不含 D&A) + SG&A(不含 SBC) + 净利息 + 所得税 — — 所有项目均按比例分摊。

电力成本:已扣除限电 / 需求响应信用额度。本成本分析排除了资产减值、公允价值重估以及非运营项目(例如:BTC 重估收益 / 损失、衍生品公允价值变动、债务转换诱导费用)。

数值单位:除非另有说明,数值均以千美元为单位。非美元计价的财报数据已按季度平均汇率进行折算。