四個世紀以來,從倫敦勞合社到華爾街投行,「承保」的權力始終掌握在控制資產誕生地的人手中。pump.fun 靠代幣發行累計賺進 15 億美元,Raydium 被抽走訂單流後 RAY 崩跌 70%,而 Hyperliquid 最新的 HIP-6 提案試圖將代幣拍賣機制直接寫入共識層。本文源自 Prathik Desai 所著文章《Underwriting is Software》,由 動區 編輯、翻譯。

(前情提要: 彭博:Hyperliquid 成週末觀測油價唯一視窗,一度暴漲 $92 美元警報;今原油已飆至 $112 )

(背景補充: 油價暴漲破 108 美元!Hyperliquid 鯨魚做空原油浮虧 340 萬鎂,清算剩 120 美元 )

1 688 年,倫敦塔街的一家咖啡館成為了全球商業中最重要的場所之一。船長、船東和商人會走進愛德華·勞埃德的咖啡館,手裡拿著一張紙條,上面寫著貨物、航線和船隻的描述。他們需要有人承擔航行的風險。願意承擔部分風險的人會在紙條下方簽名。這就是「承保」(underwriting)一詞的由來。

房間裡最有權勢的人就是那個決定船票條款的人,包括收取的保費、承擔的風險以及決定支援哪些航程。在這個人評估出首航的風險之前,任何船隻都無法啟航。

這種安排幫助這家咖啡館在過去三個世紀裡從一個社交聚會場所發展成為倫敦勞合社——世界上最大的保險市場之一。很有意思,對吧?當我開始閱讀這個故事時,我發現了一個至今仍然適用的洞見,那就是:任何資產、專案或任何可交易的東西,都需要一個時刻,由某個人決定「這值得支援,以這個價格,在這些條款下」。

每當出現新的資產類別時,我們都會看到這種模式不斷重複。

在愛德華的咖啡館建成約兩個世紀後,我們看到 J·P·摩根透過發行紐約中央鐵路等公司的股票,為美國公共資金支援的鐵路專案提供擔保。這確立了摩根作為資本調動者和鐵路融資專家的聲譽。

他的承保設定了條款、選擇了投資者,並從中賺取了發行人支付的價格與公開發行價格之間的價差。如果摩根拒絕承保某個專案,該專案就無法建成。

現代 IPO 是同一機制的數位化版本。少數幾家銀行承保一家公司的首次公開募股(IPO),評估主要客戶的需求,設定發行價格,並分配股票。首日股價「飆升」,即股價上漲 20-30%,不僅僅是市場現象,它反映了承銷商的利潤空間。

四個世紀以來,投資者唯一的抱怨是,內部人士獲得了最好的分配,首次定價很少反映真正的需求,而其他人都是在價差已經被佔據之後才入場的。

上週,James Evans 在 Hyperliquid 上發布了關於代幣發行拍賣的 HIP-6 提案,該提案部分回應了此次投訴。他在 X 上的帖子中披露,他持有 $HYPE 代幣,並且與早期加密貨幣風險投資公司 Reciprocal Ventures 合作。

在今天的深度分析中,我將評估 HIP-6 和其他鏈上平台,以評估它們是否能夠解決資本形成中長期存在的問題。

主導傳統資本形成的建檔(book-building)過程,本身就是設計成一個黑箱。銀行在閉門會議中向機構客戶徵詢需求,根據零售市場永遠無法知曉的談話內容設定價格,並將股票分配給「隨機」賬戶。發行人獲得發行價,而公眾則獲得剩餘的份額。

來看以下兩個例子。

在 Facebook(現更名為 Meta)2021 年 IPO 期間,主承銷商摩根士丹利在投資者路演中下調了營收預期。這一負面訊息立即透過分析師報告傳達給了主要機構客戶,而散戶投資者卻對此毫不知情。三個月內,Facebook 股價下跌了約 50%。散戶投資者可謂雪上加霜:他們以虛高的價格全額配售了股票,卻無法獲得內部人士掌握的資訊。

更近的例子是 Rivian 作為電動車製造商在 2021 年的上市首秀。其 IPO 定價為每股 78 美元,首日股價飆升至 179 美元。獲得高盛和摩根大通配額的機構客戶搶佔了價差,而散戶投資者則在開盤時買入。隨後,Rivian 股價在 10 天內下跌了約 40%。投資者隨後提起訴訟,指控 Rivian 隱瞞了其車輛定價低於材料成本的事實。該公司最終同意支付 2.5 億美元達成和解,但堅稱這並不代表承認過錯。如今,Rivian 的股價徘徊在每股 16 美元以下。

這種運作方式已被正常化為一種商業模式,以至於普通投資者甚至都察覺不到它的問題所在。

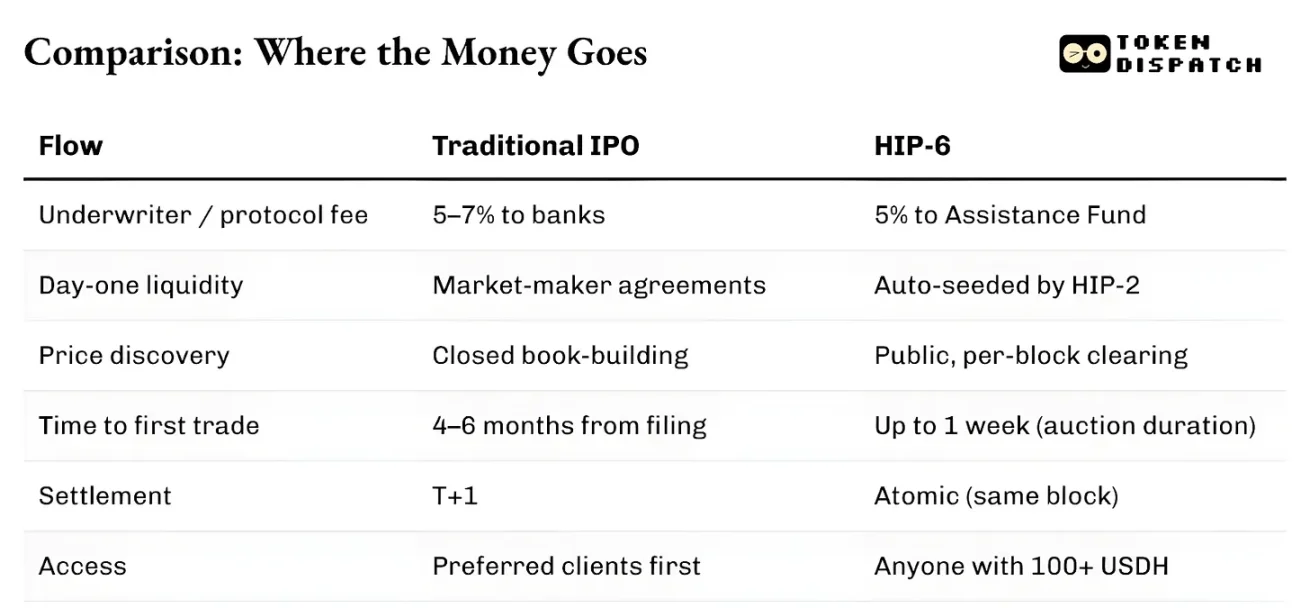

除了資金分配之外,整個體系的基礎設施執行緩慢且各自獨立。從提交上市申請到首次交易,IPO 通常需要四到六個月的時間。結算則需要一個完整的交易日。資產在清算完成之前無法用作抵押品。做市商根據單獨的協議運作,通常還附帶價差保證。此外,整個體系還受到司法管轄權的限制。因此,即使願意承擔相同的風險,美國以外的散戶投資者也無法以同等條件參與紐約的 IPO。

承保人的權力恰恰來源於這些摩擦。諸如定價不透明、結算延遲以及准入門檻等低效環節都被他們利用,並轉化為一道護城河。

鏈上的承保過程在結構上截然不同,中介更少。繫結曲線或連續清算拍賣 (CCA) 會實時發布所有出價。鏈上流動性從第一個區塊開始就以程式化方式實現。它透過計算而非協商的方式被編碼到啟動機制本身。資產可以在同一個區塊記憶體在、交易並用作抵押品。無需等待 T+1 或清算週期。

准入把關仍然存在,但沿著不同的方向。

pump.fun 的發行面向所有錢包裡有一定資金的使用者開放。Echo 的銷售需要進行 KYC 驗證,但可以在不同司法管轄區參與。Hyperliquid 的 HIP-6 設定了 100 美元的最低經濟門檻,但並不限制參與者的資質。所有這些系統都避免了大多數傳統建檔流程所採用的「優先客戶」分配模式。

這兩種資本形成方式最大的區別在於,鏈上承保將每次代幣發行都視為對生態系統原生代幣(無論是 SOL、USDC、USDH 或其他代幣)的購買訂單。而傳統承保除了承保費之外,不會產生任何其他形式的持續需求。

這種區別的影響比你想象的更大。

2025 年 3 月 20 日,Solana 上的主流代幣發行平台 pump.fun 推出了其自主自動化做市商 (AMM) PumpSwap。在此之前,所有從 pump.fun 繫結曲線畢業的所有代幣都會自動路由至 Solana 最大的去中心化交易所 Raydium。這種代幣流已成為 Raydium 最重要的收入來源之一。然而,一夜之間,這條通道被切斷了。

Raydium 的 AMM 收入估計損失了 35-40%。其代幣 RAY 下跌了 30%。Raydium 並未坐以待斃,而是迅速反擊,在 48 小時內推出了自有代幣發行產品 LaunchLab。RAY 的價格一度飆升,在六個月內翻了一番,隨後暴跌至兩年來的最低點。如今,自 pump.fun 推出自有 AMM 以來,RAY 的價格已下跌近 70%。

教訓是:誰控制了代幣的發行地點,誰就控制了下游的手續費收入。發行意味著訂單流。

此後形成的格局是分裂成兩條截然不同的道路。

一條是市場形成,即以網際網路速度生成可交易的圖表。Pump.fun 就是最好的例子,它擁有繫結曲線、69,000 美元的畢業門檻,並透過 PumpSwap 實現自動流動性注入。它已累計產生近 15 億美元的手續費收入,發行了超過 1680 萬枚代幣,並將超過 98% 的收入用於回購其 PUMP 代幣,抵消了超過 27% 的流通供應量。

另一條是資本形成,即在合規保障措施到位的情況下,將資金結構化地分配給真實使用者。Coinbase 於 2025 年 10 月以 3.75 億美元收購了 Echo,並在其產品線中新增了一個採用 KYC 認證的代幣銷售平台,該平台配備了時間加權存款金庫。Echo 的 Sonar 產品與 pump.fun 截然相反,它採用的是一種受監管、身份驗證、由領投人精心策劃的方式。

Coinbase 解決方案的不足之處在於上線時的流動性。Echo 負責分發,但不會自動啟動交易市場。

HIP-6 提案是將兩條道路合併為一個單一協議級原語的最新嘗試。

所提出的機制是在 HyperCore 共識層中嵌入的連續清算拍賣 (CCA)。在每個區塊,系統使用基於剩餘區塊預算差額的模型,根據所有有效出價計算清算價格。

這一模式並非全新。HIP-6 提案明確採用了 Uniswap 的 CCA 模式,該模式於 2025 年 11 月推出,最初由 Aztec Network 使用,從超過 17000 名競標者那裡籌集了 6000 萬美元,且未發現任何狙擊或自動化操縱行為。

這兩種實現方式擁有相同的核心理念。它們都將大型拍賣拆分成數千個按區塊順序進行的小型拍賣,逐步釋放代幣,在每個區塊計算統一的清算價格,在價格區間內出價不可撤回以防止價格協同波動,並在結算時自動注入流動性。

這一設計解決了相同的遺留問題。

固定價格銷售迫使投資者猜測正確的開盤價。按比例分配的銷售會造成認購過剩的惡性迴圈。荷蘭式拍賣則為專業人士的擇時博弈提供了空間。CCA 則消除了這三種模式。在 CCA 中,最終的種子價格是根據拍賣結束視窗期內的成交量加權平均值計算得出的,這是一種反操縱措施,使得價格操縱的成本非常高昂。

Hyperliquid 和 Uniswap 的區別在於它們的結算架構。

HIP-6 將直接執行在 HyperCore 的共識層內部。拍賣邏輯在區塊轉換函式內部執行,而非作為外部合約執行。清算將在交易撮合的同一層級進行。

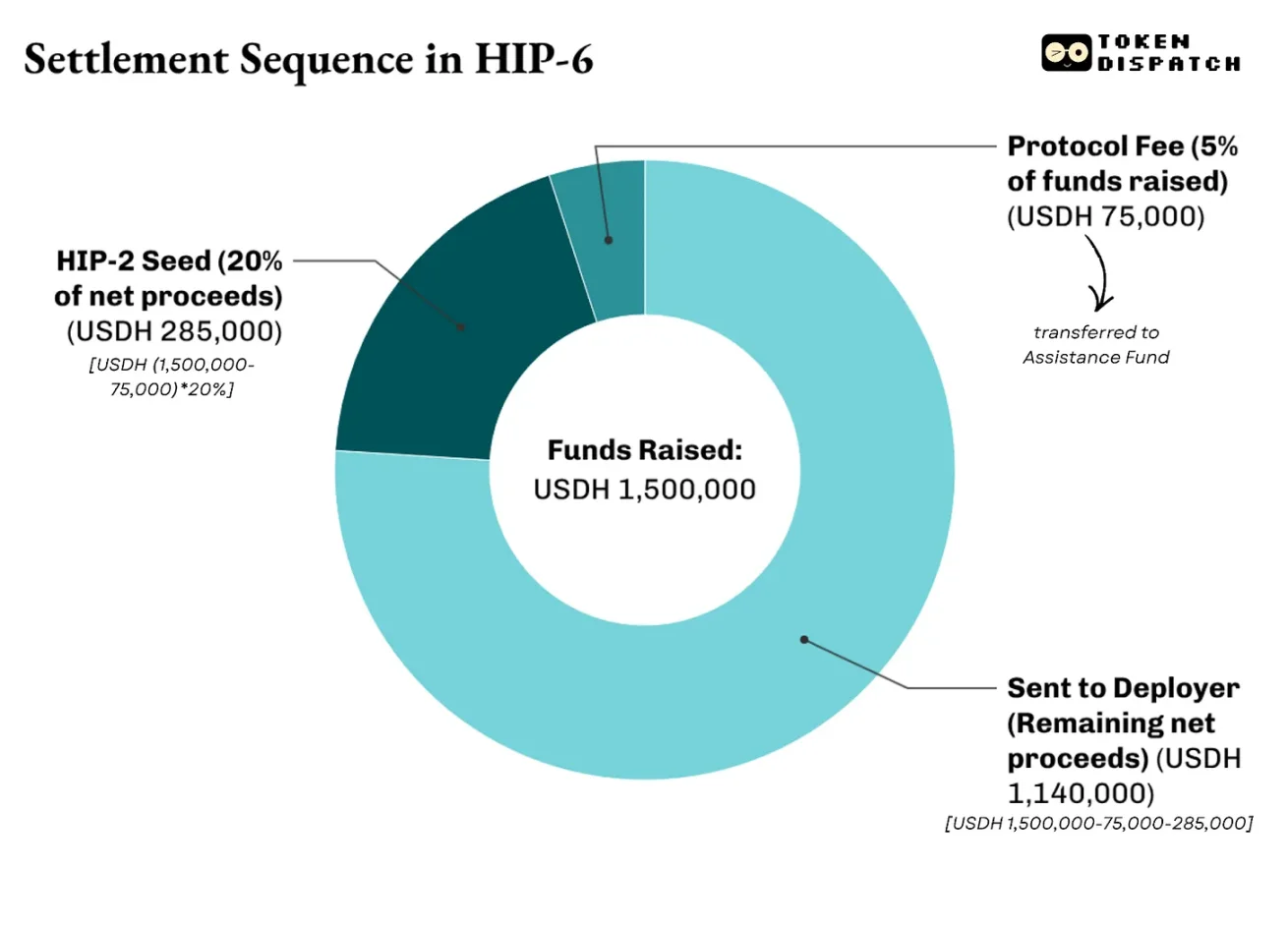

結算將採用多層級結構。該提案指出,將對籌集到的總資金收取 500 個基點 (bps) 的協議費,該費用將轉入援助基金,Hyperliquid 透過該基金為其所有 $HYPE 回購提供資金。在淨收益(扣除協議費後)中,2,000 至 10,000 個基點(20% 至 100%)將用於以推導價格啟動 HIP-2 市場。剩餘資金將支付給部署者。

例如,在 HIP-6 上進行的 $PROJ 代幣拍賣籌集了 150 萬美元 USDH,總供應量為 1000 萬枚代幣,其中 20% 為 HIP-2 的種子資金。結算方式如下:

這正是 HIP-6 與 Uniswap 的區別所在。

Uniswap 將 CCA 構建為一個代幣發行工具,用於向其現有的 AMM 池輸送資金。藉助 HIP-6,Hyperliquid 將成為一種全棧式基礎架構,允許利益相關者籌集資金、發現價格、建立雙邊流動性,並在中央限價訂單簿 (CLOB) 上開始交易。

更重要的是,所有這些都將以該協議希望你持有的資產——美元 1000 元(USDH)——計價。

雖然透明的價格發現、程式化的流動性和原子結算相比傳統模式有了顯著的改進,但鏈上承保也帶來了一系列自身的問題。

這些機制都無法解決專案質量的問題。Pump.fun 的繫結曲線確保了價格曲線的公平性,但並未體現代幣背後專案的可信度。HIP-6 也坦誠地承認了這一缺陷。它沒有提及代幣質量、治理或持有者保護等問題。

傳統承銷商在發行失敗時承擔聲譽和法律責任。招股說明書上出現銀行的名字,表明有利益相關方對發行人進行了審查。鏈上機制無法提供類似的追責途徑。Coinbase 的 Echo 透過 KYC(瞭解你的客戶)、發行人資訊披露和銷售限制等措施來接近這一目標。但它卻重新引入了鏈上承保旨在消除的准入門檻。

在大多數主要司法管轄區,代幣發行是否構成證券發行仍未有定論。美國執法環境的緩和使得無需許可的代幣發行更容易進行,但潛在的法律不確定性並未消失。

不過,但現在還處於早期階段,我預計未來的改進將使之成為比傳統的資本形成系統更好的選擇。

在金融領域,控制資產產生地點的實體總是能獲得最持久的費用。

2012 年至 2021 年間,高盛主導的美國 IPO 數量超過任何其他銀行。然而,其帶來的益處遠不止 IPO 為銀行帶來的鉅額費用收入。一旦高盛承包了某家公司的 IPO,它通常也會成為該公司後續發行、併購和債務發行的主要顧問。

我們看到,pump.fun 透過提供一個可靠的平台,讓 1680 萬枚代幣透過其機制生成,從而獲得了超過 10 億美元的收入。Raydium 的暴跌也呈現出同樣的模式。一旦它失去了對代幣生成流程的控制,其 35% 到 40% 的收入一夜之間消失殆盡。

藉助鏈上承保,系統本身保持不變,只有主體發生變化。它不再是銀行或承銷機構,而是一個協議。該協議提供了一個透明且可審計的代幣分配流程,無需與內部人員建立任何關係。

作為回報,它期望你使用一種計價單位進行所有交易,這種計價單位會為協議的資金庫做出貢獻:即其原生代幣。我認為這對投資者來說也是一種有利的權衡。對原生代幣的穩定需求會導致流通資金被鎖定,從而提高流動性。

這使得競爭不僅發生在傳統承保和鏈上承保之間,甚至在鏈上參與者之間也同樣激烈。這場競爭已經從爭奪二級市場轉移到控制權,爭奪的焦點在於誰有權設定初始價格、分配首批代幣,以及決定投資者需要使用哪種貨幣。

?相關報導?

彭博:Hyperliquid 成週末觀測油價唯一視窗,一度暴漲 $92 美元警報;今原油已飆至 $112

油價暴漲破 108 美元!Hyperliquid 鯨魚做空原油浮虧 340 萬鎂,清算剩 120 美元

比特幣跌穿 66,000 鎂、3.4 億美元爆倉,油價飆升推強美元:恐慌指數僅剩 8

2026 Web3 死亡清單:遊戲死了、DeFi 死了、工具也死了,下一個會是誰?

貝萊德260億美元私募信貸基金限制出金!專家警告:加密貨幣與DeFi生態恐受衝擊