作者:Jae,PANews

“真正的DeFi”应该是什么样?当以太坊联合创始人Vitalik Buterin将票投给算法稳定币,一场关于风险、治理与货币主权的反思被重新点燃。

一则推文,足以撼动一个价值千亿美元的叙事。

2月9日,Vitalik Buterin发推抛出一个掷地有声的观点:算法稳定币才是“真正的DeFi”。

这并非对目前稳定币格局的技术微调建议,而是一次对DeFi底层逻辑的权威正名。在USDT、USDC等中心化稳定币占据绝对主流的今天,Vitalik的言论犹如一枚深水炸弹,让沉寂已久的算法稳定币赛道重回聚光灯下。

稳定币风险解耦及去美元化诠释“真DeFi”标准

Vitalik对“真实DeFi”的定义建立在对风险结构的解耦之上 ,他将算法稳定币分为两种模式。

第一类,纯粹的原生资产抵押。 协议以ETH及其衍生资产作为抵押物。即使系统中99%的流动性来自于CDP(抵押债仓)持有者,其本质是将美元侧的交易对手方风险(Counterparty Risk)转移给市场参与者和做市商。

这就没有可以被冻结的银行账户,也没有会突然倒闭的中心化机构。

第二类,高度多元化的RWA(真实世界资产)抵押。 协议即便引入RWA(现实世界资产),但只要通过资产分散化与超额抵押来对冲单一资产失效的风险,就能被视为风险结构的显著优化。

如果一个算法稳定币能够保证:任何单一RWA的占比都不超过系统的超额抵押率,那么即使其中一项资产发生违约,稳定币持有者的本金就依然是安全的。

更具前瞻性的观点是,Vitalik主张稳定币逐步摆脱对美元的锚定。 随着主权货币在长期可能面临的贬值风险,稳定币应该逐渐向更具普适性的、基于多样化指数的记账单位迭代,来降低对任何单一法币,特别是美元的依赖。

这也意味着稳定币的内涵正在发生演变,例如从“价格稳定”转向“购买力稳定”。

针对Vitalik对算法稳定币的定义,PANews梳理了市场中最符合这些标准的项目,但普遍面临着用户获取的困境,这或许也是Vitalik再次为这类项目摇旗呐喊的原因。

USDS:“屠龙少年终成恶龙”,主流化扩张引争议

Vitalik发推过后,初代算法稳定币龙头MakerDAO的协议代币MKR价格一度大涨18%。

令人玩味的是,其转型后的SKY代币的价格却波澜不惊,这种背离本身就是一种市场态度的表达。

作为DeFi发展史上最具代表性的协议之一,MakerDAO在2024年8月正式更名为Sky Protocol,并推出了新一代稳定币USDS,完成了名为“Endgame”的终局转型。

USDS被定位为DAI的升级版,是Sky的旗舰级产品。截至2月12日,USDS已迅速成长为全加密市场第三大稳定币,市值超百亿美元。

表面上看,这是DeFi巨头的一次成功进化。深层次来看,这却是一场代价高昂的“成年礼”。

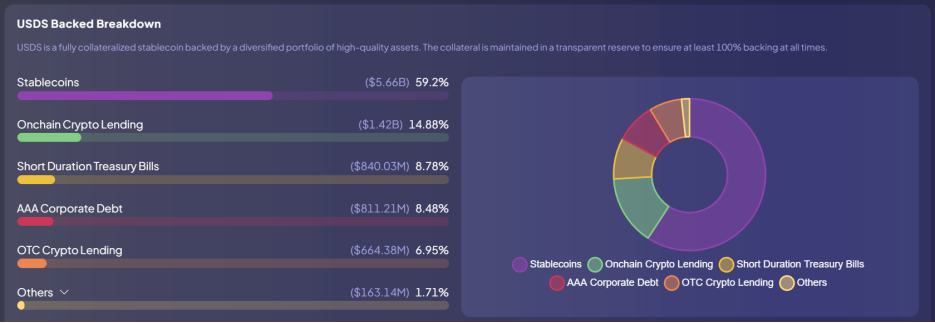

USDS的收益主要来自于底层资产的多元化配置。 Sky通过Star模块化生态,也就是子DAO将抵押物分配到包含短期国债与3A级企业债在内的RWA中。

从风险分散的角度来看,这符合Vitalik的第二类算法稳定币标准,但问题出在资产结构上的重心偏移。

虽然USDS迈出了资产多元化的步伐,但储备中稳定币(USDC)的占比近六成,远高于超额抵押的部分(20%)。

这意味着,USDS的底层价值支撑,本质上高度依赖于另一个中心化稳定币。 因此,协议的转型始终伴随着争议。

更让DeFi原教旨主义者难以接受的是,协议引入了“冻结功能”。 这一设计允许Sky在收到法律指令或发生安全事故时,远程冻结用户钱包中的USDS。

对于Sky而言,这是应对全球监管的务实妥协:没有合规,就没有主流采用。从技术层面来看,USDS的冻结功能旨在对抗黑客与洗钱等非法活动,让其在监管眼中成为一个合规的金融工具。

但对于DeFi信徒而言,这是不可饶恕的“割地赔款”。部分社区成员认为,Sky已经背弃DeFi最初的抗审查承诺,一旦赋予协议冻结资产的权力,USDS实质上就与USDC无异。

显然,协议正朝着Vitalik所期待的方向渐行渐远。相比如今的Sky和USDS,市场或许更加怀念当年的MakerDAO与DAI。

LUSD/BOLD:坚守ETH本位,追求治理最小化

如果说Sky选择了向外扩张,那么Liquity选择了向内深潜。

Vitalik曾多次给予Liquity高度评价,其呈现了协议”治理最小化“的领先形态,在设计上几乎消除了对人为治理的依赖。

Liquity发行的稳定币LUSD/BOLD完全由ETH及其流动性质押代币(LST)背书,是Vitalik第一种算法稳定币分类中最典型的代表。

Liquity V1通过其开创性的110%最低抵押率与刚性赎回机制,奠定了其在ETH抵押类稳定币中的权威地位,但V1也面临着资本效率和流动性成本的权衡:

- 零息利率:用户只需在借款时支付一次性的借贷费(通常为0.5%),而无需偿还随着时间累积的利息。虽然0利息对借款人极具吸引力,但为了维持LUSD的流动性,协议必须不断支付奖励(如增发LQTY代币),这种模式在缺乏长期可持续性。

- 110%最低抵押率:通过即时清算系统(稳定性池),Liquity实现了比竞争对手更高的资本效率。如果ETH价格下跌,系统会优先使用稳定性池中的LUSD抵消坏账并分配抵押品。

- 硬赎回机制:任何持有LUSD的用户都能按1美元的固定价值在协议中赎回等值的ETH。这为LUSD创造了一个硬性的价格地板,即使在极端行情下也可以保持锚定。

然而,单一抵押品限制也是一把双刃剑。 由于LUSD仅支持ETH抵押,在以太坊质押率不断攀升的趋势下,用户面临着巨大的机会成本,也就是在借款的同时无法获得质押收益。这导致LUSD的供应量在过去两年中持续萎缩。

为了解决V1的局限性,Liquity推出了V2版本及新一代稳定币BOLD,其核心创新在于引入了“用户自设利率”。

在Liquity V2中,借款人能够根据自己的风险承受能力自行设定借款利率。协议会根据利率高低对债仓进行排序,债仓利率越低,被优先“赎回”(平仓)的风险越高。

- 低利率策略:适合对资金成本敏感但愿意承担被提前赎回风险的用户。

- 高利率策略:适合希望长期持有仓位、抵御赎回风险的用户。

这套动态博弈的机制允许系统在无需人工干预的情况下自动寻找市场平衡: 借款人为了避免在ETH低迷时被动失去抵押品,会倾向于设置更高的利率,而这些利率直接流向BOLD的存款人,从而在不依赖代币排放的情况下创造了真实收益 。

此外,V2也打破了单一资产的限制,增加了对wstETH与rETH的支持。 通过这种方式,用户能够在获得BOLD流动性的同时,继续赚取质押奖励。

更重要的是,V2还引入了“一键乘数”功能,允许用户利用循环杠杆将其对ETH的敞口提升至11倍,大幅提高了系统的资本效率。

Liquity的进化,是算法稳定币从理想主义迈向实用主义的坚实一步。

RAI:工业思想驱动的货币实验,持币机会成本过高

如果说Liquity是务实派,那么Reflexer则是不折不扣的理想派。

协议发行的稳定币RAI不挂钩任何法币,其价格通过一套源自工业控制领域的PID算法来调节。

RAI追求的并非1美元的固定价格,而是极低的价格波动性。

当RAI的市场价格偏离其内部的“赎回价格”时,PID算法会自动调整赎回率,也就是系统内的有效利率。

-

正向偏离:市场价 > 赎回价 → 赎回率变为负数 → 赎回价格下降 → 借款人债务减少,激励其铸造并卖出RAI以获利。

-

负向偏离:市场价 < 赎回价 → 赎回率变为正数 → 赎回价格上升 → 借款人债务增加,激励其在市场上买回RAI以平仓。

尽管获得Vitalik多次赞誉,RAI的发展之路却布满荆棘。

- 用户认知障碍:RAI被戏称为“放血币”,因其长期存在的负利率现象往往让RAI持有者的资产价值随时间持续缩水。

- 流动性匮乏:由于不锚定美元,RAI在支付与交易场景中难以被广泛采用,其作为抵押品的用途仅局限于狭窄的极客圈层。

- 计算复杂:相较于Liquity恒定的1美元挂钩,RAI的PID调节模型对投资者而言难以建立预测模型。

RAI证明了算法稳定币在理论上的优雅,也暴露了在用户采纳上的残酷现实。

Nuon:锚定购买力指数的平价币,高度依赖预言机

随着全球通胀压力的加剧,一种更激进的稳定币范式Flatcoins(平价币)或将兴起。 这类稳定币的目标不是挂钩一张纸币,而是锚定真实的生活成本或购买力。

传统稳定币(USDT/USDC)的购买力在通胀环境下是在缩水的。 假设美元每年的购买力下降5%,持有传统稳定币的用户实际上在承受隐性的资本损失 。相比之下,Flatcoins通过追踪独立的生活成本指数(CPI),动态调整其面值。

以首个基于生活成本(Cost of Living)的Flatcoin协议Nuon为例,其将通过接入经链上验证的实时通胀数据,动态调整锚定目标。

- 目标资产:一篮子包含食品、住房、能源和交通的消费指数。

- 购买力平价:如果索引数据显示美国生活成本上涨了5%,Nuon的目标价格也会相应上涨5%,从而保证持有者手中的1枚Nuon在未来仍能买到同等数量的商品与服务。

- 机制逻辑:Nuon采用超额抵押机制,当通胀指数变动时,算法会自动调整铸造/销毁逻辑,保障持有者的实际价值不被侵蚀。

对于身处土耳其、阿根廷等高通胀国家的居民而言,传统的美元稳定币虽然可以缓解本币贬值的压力,但依然无法躲过美元通胀的“隐秘税收”。Flatcoins的出现则为抗通胀、维持购买力提供了一个非美元、去中心化的新选择。

尽管Flatcoins的设计理念极具前瞻性,但在实践中却蕴含着巨大的技术风险。 生活成本指数的构成相当复杂,其数据真实性主要取决于预言机系统的稳健性。

然而,通胀数据的链上化过程活成为攻击者的温床,任何针对数据源的微小操纵,都有可能直接导致Flatcoins持有者的购买力瞬间蒸发。

此外,Flatcoins的动态平衡需要充足的流动性支持。 在极端行情下,套利者是否愿意维持一个不断上涨的锚定目标仍有待观察。

Flatcoins是算法稳定币叙事的一次大胆跃迁,但从概念到采用,中间横亘着技术与金融的深谷。

从Liquity的本位坚守,到Reflexer的货币实验,再到Flatcoins的激进尝试,算法稳定币的画卷正呈现出前所未有的多样性和思想深度。

目前,算法稳定币仍受困于资本效率、流动性不足和用户体验的桎梏,但其所代表的风险解耦、治理最小化以及货币主权理念,始终是DeFi的圣杯。

算法稳定币的复兴之路,才刚刚起步。