撰文:DaiDai,麦点

你上小学时肯定做过这样的数学题:一个游泳池,上方的水管在拼命注水,下方的排水闸却在大开着放水,池子何时才能加满/排空?

是不是曾觉得这道题逻辑荒谬?有意思的是,微软最新的 2026 年第二财季财报,却上演了这个简单但又真实的资本博弈: 一边是 6250 亿美元的 RPO(剩余履约义务,把未来订单先锁进「保险箱」),另一边是本季 375 亿美元 CapEx(真金白银往数据中心和 GPU 里砸) 。

只不过,冷静地看的话,6250 亿的 RPO 虽然展现了恐怖的注水潜力,但受到数据中心建设周期等「管径」限制,流量确认存在延迟;而出水端当季 375 亿的 CapEx,却是实打实的开闸放水,结果就出现了很「反直觉」的一幕:业绩双 Beat、指引不差,盘后股价却一度下跌约 6%。

表面上,Azure 增速 39%,RPO 同比翻倍到 6250 亿,需求端看起来稳得很;但市场真正紧张的,是微软正在用近乎「军备竞赛」的节奏堆产能——本季 CapEx 375 亿美元,同比 +66%,而且管理层还在强调「需求超过供给」。

说到底,华尔街之所以在业绩双 Beat 的情况下依然选择抛售,本质上是对这道题的「水位线」产生了焦虑: 如果进水的速度(收入转化)不能在短期内覆盖放水的流速(折旧与开支),即便池子再大,估值的浮力也会下降 。

一、业绩速览:「顶格增长」vs「顶格投入」,华尔街为何恐慌?

一个关键前提是,微软正在完成从「软件巨头」到「AI 基建狂魔」的身份置换。

如果把 Nadella 在电话会上那句「AI 业务规模已超过部分最大特许经营业务」翻译成投资者语言,那就很直白: AI 不再是锦上添花,它已经篡位成了新的增长与支出主引擎。

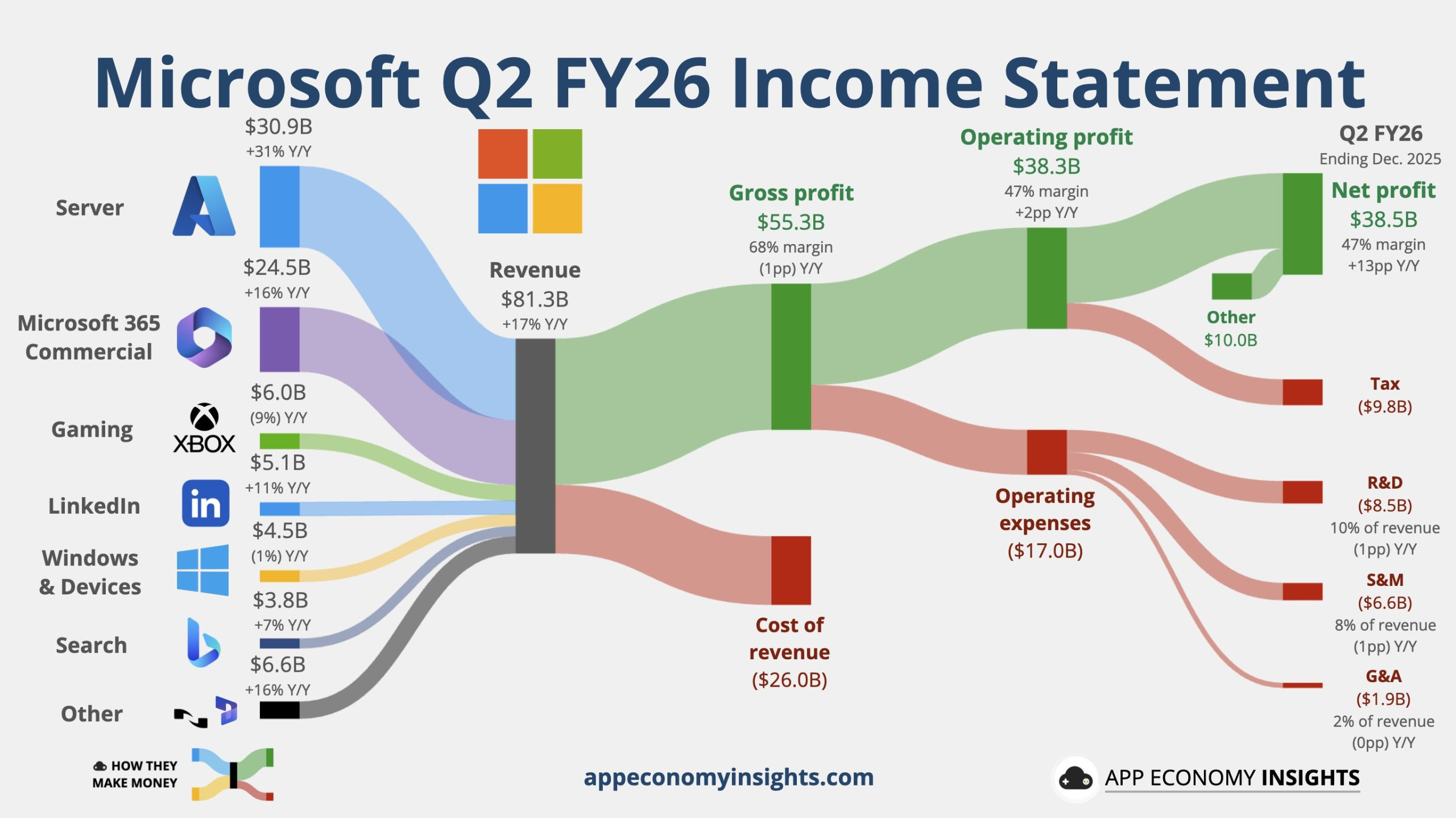

首先从核心财务数据速览来看,第二财季营收为 813 亿美元,同比增长 17%,高于分析师预期的 803.1 亿美元;营业利润为 383 亿美元,同比增长 21%,同样高于分析师预期;净利润按通用会计准则(GAAP)口径计算:净利润为 385 亿美元,同比增长 60%,按非 GAAP 口径计算则为 309 亿美元,同比增长 23%(按固定汇率计算同比增长 21%)。

每股收益(EPS)按 GAAP 口径计算:稀释后每股收益为 5.16 美元,同比增长 60%,高于分析师预期的 3.92 美元;按非 GAAP 口径计算:稀释后每股收益为 4.14 美元,同比增长 24%(按固定汇率计算同比增长 21%);资本支出(CapEx)更是达到 375 亿美元,同比增长 66%,不仅创下纪录,也高于分析师预期的 362 亿美元。

来源:ECONOMY INSIGHTS

意外的是微软这次有点「新东西」:路透社(Reuters)提到,公司首次披露了 M365 Copilot 的核心使用指标,CEO Nadella 说目前 M365 Copilot 年度用户 1500 万,这等于把「AI 不是概念、是付费产品」这件事往前推了一步。

也正是由于公司披露的基础设施支出高于预期(包括数据中心建设),同时游戏业务相关销售表现不及预期,微软股价盘后下跌约 6%。

MSFT 行情图

这次盘后下杀,更像是市场在做一道题:「增长很强,但是用多少钱换来的?」

市场现在盯的不止是营收,而是「为营收付出的代价」,管理层反复强调「不是没需求,是供不应求」,于是本季 CapEx 直接拉到 375 亿美元,同比暴增 66%,且暗示下季度还要涨。

微妙的一点:Azure 的 39% 并不差,但在「AI 神话估值」里,它可能只算「刚好够用」。《巴伦周刊》(Barron’s)的角度很典型——beat 归 beat,Azure 增速相比上一季(40%)略回落,且公司对下一季给的区间也偏谨慎,这会让「已经涨到很乐观预期」的交易盘先松手。市场被这个烧钱节奏吓到了,担心在产能释放之前,利润率会先被折旧拖垮,导致 ROI 出现阶段性的「严重错配」。

数据中心扩建成为制约 Azure 增速的物理瓶颈

二、B 端封神,C 端平庸,每一步增长都踩在「昂贵地带」

微软现在的结构非常分裂:B 端强得离谱,C 端庸碌无为。这不是偶然,而是 AI 时代的资源倾斜必然——B 端机会更大,但代价也更昂贵。

1. 6250 亿 RPO:是业绩的「保险箱」,还是交付的「压力测试」

商业 RPO 同比翻倍至 6250 亿美元,对微软这种体量而言,这几乎是企业客户用合同投票:AI 与云预算并非「试点」,而是进入了更长期的绑定周期。对应到业务层面,微软的商业模式也在变化——从一次性软件收入,逐步转向更接近「算力、水电煤」的持续消耗型收入:负载越多、调用越深,收入的粘性越强。

但这类「锁单」对市场的意义,正在从「增长确定性」转向另一种审视:RPO 是未来收入的可见度,不等于当期现金流的确定性。合同签得越长,兑现链条就越长:算力供给、交付节奏、客户上线速度、以及后端成本(折旧/能源/芯片)都会决定它最终是「护城河」,还是「背上来的负担」。

换句话说,RPO 这根锚能证明需求,但无法替代一个更现实的问题:订单这么满,微软能不能按时把产能补上,把合同变成可确认收入,同时让利润率不被吞噬?

2. 增长背后的三道「紧箍咒」

(1)产能即天花板:供不应求是好消息,但「交付延迟」是硬成本

微软董事长兼首席执行官萨提亚·纳德拉(Satya Nadella)表示:「我们仍处在AI扩散的早期阶段,但微软已经打造出一个规模超过我们部分最大传统业务的AI业务。我们正在整个AI技术栈上持续推进前沿创新,为客户和合作伙伴创造新的价值。」

尽管这样,管理层仍然承认订单存在延迟交付,这类「接不住单」短期听起来像凡尔赛,长期却意味着两件事:一是收入确认被推迟,二是竞争对手有了补位窗口。数据中心建设周期 + GPU 供应,是典型的物理世界约束——再强的需求,也要先过「上电、上架、上线」这一关。

这也是为什么市场会把「需求旺」与「股价跌」并置理解:当产能成为瓶颈,增长逻辑就会从「需求侧」切换到「供给侧」,而供给侧的补齐往往意味着更高的资本开支与更重的折旧负担。

纳德拉,CEO of Microsoft 图片来源:jason redmond/AFP/Getty Images

(2)C 端缺乏对冲:B 端扛大旗,C 端难当缓冲垫

这一季的结构分化更尖锐:B 端靠 Azure/AI 拉动,而 C 端相对平淡——Xbox 内容收入 -5%、Windows OEM 仅 +1%。这意味着一旦 B 端的兑现节奏放缓(哪怕只是延迟),公司很难指望 C 端出来「托底」,市场对单一主线的敏感度会显著上升。

直白点说:当微软越来越像一家「AI 云基建公司」,估值的波动也会越来越像基建股——看利用率、看交付、看资本开支回报周期,而不是只看一季 beat。

(3)效率审计开始:不是不能烧钱,而是市场要看到「回声」

本季 CapEx 同比 +66%,但 Azure 增速只是略高于指引(你文中提到高 2 个点)。这就是盘后「反直觉」走势的核心:市场并非否定增长,而是在给 ROI 的兑现速度重新定价。

当前市场的隐含问题很现实:

- 为了维持接近 40% 的增速,还要砸多少个「375 亿」?

- 这笔钱砸下去,带来的是「产能释放 → 收入加速 → 利润修复」的顺序,还是「折旧先到 → 利润先压 → 兑现滞后」的错配?

- 在这个框架下,微软的估值叙事也在变:砸一两个季度,市场仍愿意当作抢跑;但如果高强度投入拉长到更多季度,微软就更难用「轻资产软件公司」的逻辑解释,反而更接近「重资本、长回收期」的基建定价——增长仍值钱,但贴现率会更高。

三、撕掉 OpenAI 的「76 亿纸面富贵」,四大「生死指标」

1. 剔除 76 亿净利噪音:是「会计重估」还是「经营兑现」

本季通用会计准则(GAAP)净利润跳涨,最显眼的变量并不来自主营业务,而是 OpenAI 投资带来的净收益。微软自己在财报里写得很直白——OpenAI 投资的净收益让净利润增加约 76 亿美元、每股收益(EPS)增加 1.02 美元。

问题在于,这更像一次「会计口径的重估」,而不是「产品卖得更好」。媒体解释得更直白:OpenAI 去年的一次重组 / 再资本化触发了微软按 GAAP 口径确认一次性会计收益(GeekWire 披露为约 100 亿美元会计收益,税后约 76 亿)。它会把 GAAP 的利润数字「抬高」,但并不等价于经营现金流同幅度的改善。

2. 穿越噪音:重构市场预期的四大「验证线」

(1)Azure 增速:到底是「供给受限」,还是需求开始钝化

这季 Azure 同比 +39%(固定汇率 +38%),属于「数字不差,但预期更高」的典型局面。

关键在于:市场正在用「供给受限」这句话给微软留面子——意思是卖得动,只是交付慢。一旦后面你听不到管理层反复强调「供给约束 / 产能瓶颈」,那增长下台阶就更容易被解读为「需求端降温」 。

(2)375 亿军备竞赛:是在「买断未来」,还是在「透支利润表」

这季 CapEx 达到 375 亿美元(同比 +66%),而且约 2/3 投向芯片 / 算力硬件,甚至高于 Visible Alpha 的一致预期(343.1 亿美元)。

这就是盘后「反直觉」杀跌的核心:市场不是否定增长,而是在问——你增长很强,但你增长「太贵」。

管理层说 CapEx 下一季会略降,但更重要的是「产能释放有没有带来收入 / 订单兑现的跳涨」。路透社也提到首席财务官(CFO)提示内存芯片成本会压云利润率——这意味着市场会把「成本曲线」当成同等重要的变量来跟, 烧钱不可怕,可怕的是烧得久、回声还弱。

(3)RPO 蓄水池:6250 亿到底有多硬?

商业 RPO 达到 6250 亿美元,同比 +110%,这是微软最硬的底盘指标之一:证明企业客户愿意签更长的合同,把预算绑定给微软。

微软预计将在未来几年转化为实际销售的客户承诺金额较去年同期增长了一倍以上,主要原因是一项与OpenAI签署的、规模达2500亿美元的新协议。微软表示,其云业务的合同积压金额同比翻倍以上,达到6250亿美元。这一规模高于云计算竞争对手甲骨文在12月公布的5230亿美元。 但其中约45%的剩余履约义务仅由OpenAI一家公司贡献,凸显出微软对这家初创公司的高度依赖。 OpenAI此前承诺在AI领域总投入约1.4万亿美元,但尚未披露具体的融资计划。

但这次市场对 RPO 的解读更「细」——因为约 45% 的 RPO 增量被认为由 OpenAI 驱动。这会把叙事从「锁单能力强」拉向另一个问题:你的确定性,有多大比例来自单一超大客户 / 单一合作伙伴?

(4)OpenAI 变现:别听估值故事,听「进账」的声音

本季的 76 亿让很多人误以为「OpenAI 贡献利润很大」。但真正需要追的,是它能否持续带来可规模化的商业收入,以及在成本 / 分润上对微软利润率的影响——这才决定它是「神队友」还是「抽水机」。

估值重估是故事,现金流兑现才是结账。

写在最后

回到那道最简单、也最残酷的数学题:当进水口和排水口同时被拧到更大,水位是否上升,取决于哪一边先慢下来。

从这份财报看,微软显然已经证明了一件事——进水端不存在问题,毕竟6250 亿美元的剩余履约义务,意味着企业客户已经把未来几年与 AI 相关的预算提前锁定,需求的确定性正在被不断前置。

但另一侧,排水口仍然张得很大,375 亿美元的单季资本支出,并不会立刻消失,它会在接下来的折旧、能源与交付成本中,持续考验利润表的耐心,这也是为什么市场在双 Beat 之后选择犹豫。

微软仍然站在最有利的位置,只要接下来几个季度,进水开始跑赢放水,那一刻,水位的变化,也就变得无需解释。