原文标题:The State of Crypto Cards and What Comes Next

原文作者:@ahboyash,加密研究员

原文编译:深潮 TechFlow

引言

2025 年是加密卡发展具有里程碑意义的一年,它们从一种小众的入门工具转变为越来越被广泛使用的支付工具。不论是存款还是消费,加密卡在这一年都展现了强劲的增长势头,这一趋势得益于用户体验的改进、更广泛的区块链支持,以及用户对稳定币计价消费的接受度逐步提高。

本文报告提供了 过去两年(2023 年 12 月至 2025 年 10 月)加密卡活动的生态系统级概览,重点分析了领先加密卡提供商的可观察链上行为。

执行摘要

- 从试验到实际应用 :2025 年,加密卡从试验阶段迈向实际应用,存款和消费均呈现出持续的指数级增长趋势。

- 存款主导消费 :稳定币在存款行为中占据主导地位,占据了几乎所有的抵押资产份额,进一步强化了类似借记卡的低波动性消费模式。

- @Rain 卡使用领先 :@Rain 系列加密卡在使用率上处于领先地位,但大多数用户仍以小额消费为主,表明其主要用于日常消费的「钱包顶部」行为。

- 未来增长潜力 :预计 2026 年这一增长趋势将继续,并且盈利能力、交换经济学以及与信用相关的因素将得到进一步发展,而不仅仅局限于用户引流的单一目标。

方法与范围

本报告通过区块链上的可验证数据对加密卡活动进行分析,优先关注可观察的经济行为,而非自我报告的指标。

卡片覆盖范围:

- 类型 1 卡片:链上可验证存款和消费(如 Rain 系列卡、Gnosis Pay 卡、MetaMask 卡)

- 类型 2 卡片:仅支持链上可验证存款(如 WireX 卡、RedotPay 卡、Holyheld 卡)

- 类型 3 卡片:由中心化交易平台(CEX)发行的卡片(如 Binance 卡、Bybit 卡、Nexo 卡)→ 因数据获取受限,未纳入分析

分析方法:

- 存款分析:包括类型 1 和类型 2 卡片,以捕捉更广泛的流动性流入情况。

- 消费分析:仅限于类型 1 卡片,因其交易行为可直接在链上观察。

对于消费不遵循传统存款流程的钱包原生卡片,其消费活动在分析中被视为存款,以保持分析一致性。非稳定币余额则使用过去 12 个月的平均价格进行归一化,以所有交易量以美元等值表示。

存款:流动性如何进入系统

存款率先扩张,增速最快

2024 年间,加密卡的月度抵押存款量呈指数级增长,并在 2025 年进一步加速。

以 Rain 系列加密卡为基础的卡片项目在存款量上始终保持领先地位,原因在于它们作为多种热门加密卡项目的核心基础设施,包括 @ether_fi Cash、@KASTxyz、@OfframpXYZ 和 Avalanche(@avax)卡等。

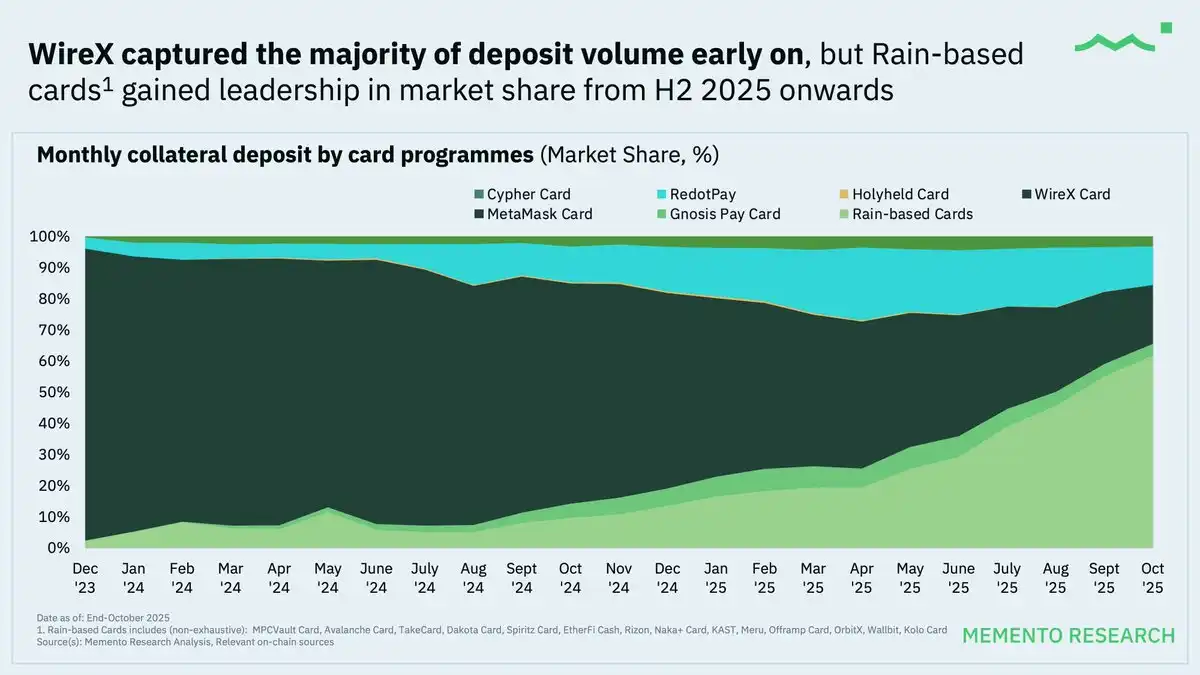

市场份额:先集中,后分散

@wirexapp 在 2024 年的大部分时间里占据了存款量的主要份额,但自 2025 年下半年起,Rain 系列加密卡在市场份额上取得了领先地位。

关键洞察 :自 2025 年下半年以来,一波新的加密卡项目陆续推出,并选择 Rain 作为核心基础设施合作伙伴。这一趋势推动了更高的存款流入,同时加速了新用户的引入。

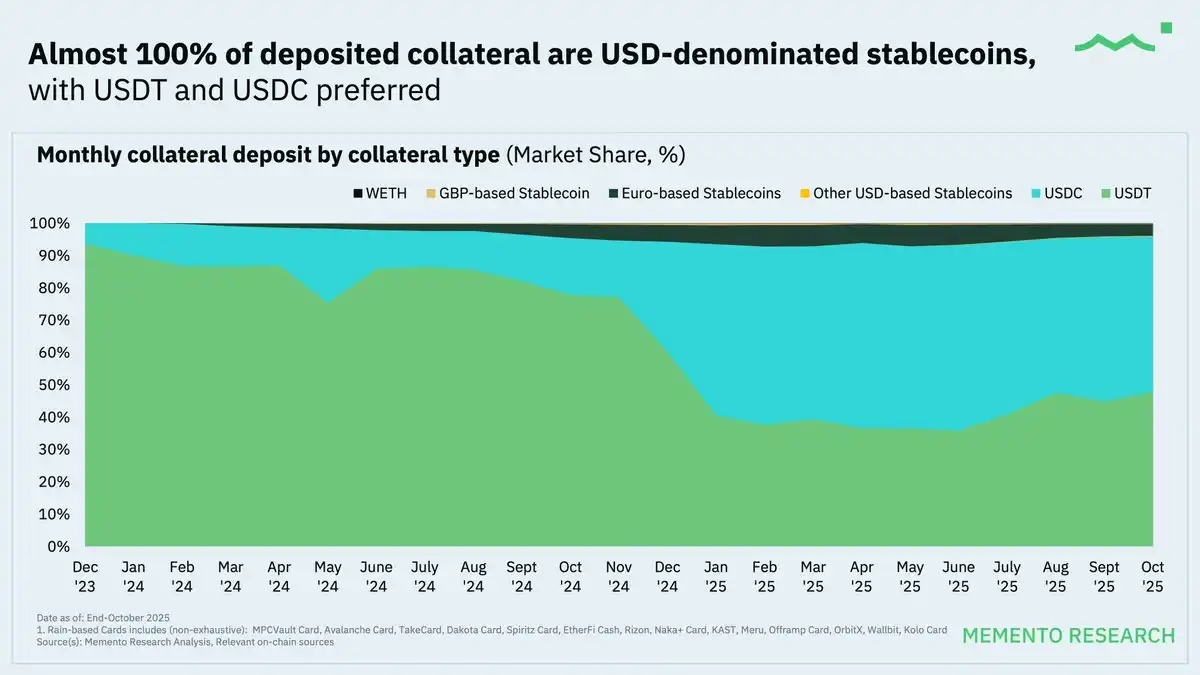

稳定币几乎全面占据主导地位

在整个数据集中,几乎 100% 的存款抵押资产由以美元计价的稳定币组成,其中 USDT 和 USDC 是主要领导者。

这一现象进一步证明了当前的加密卡更接近于国际支付账户,而非投机性消费工具,即使对于非美国用户来说也是如此。

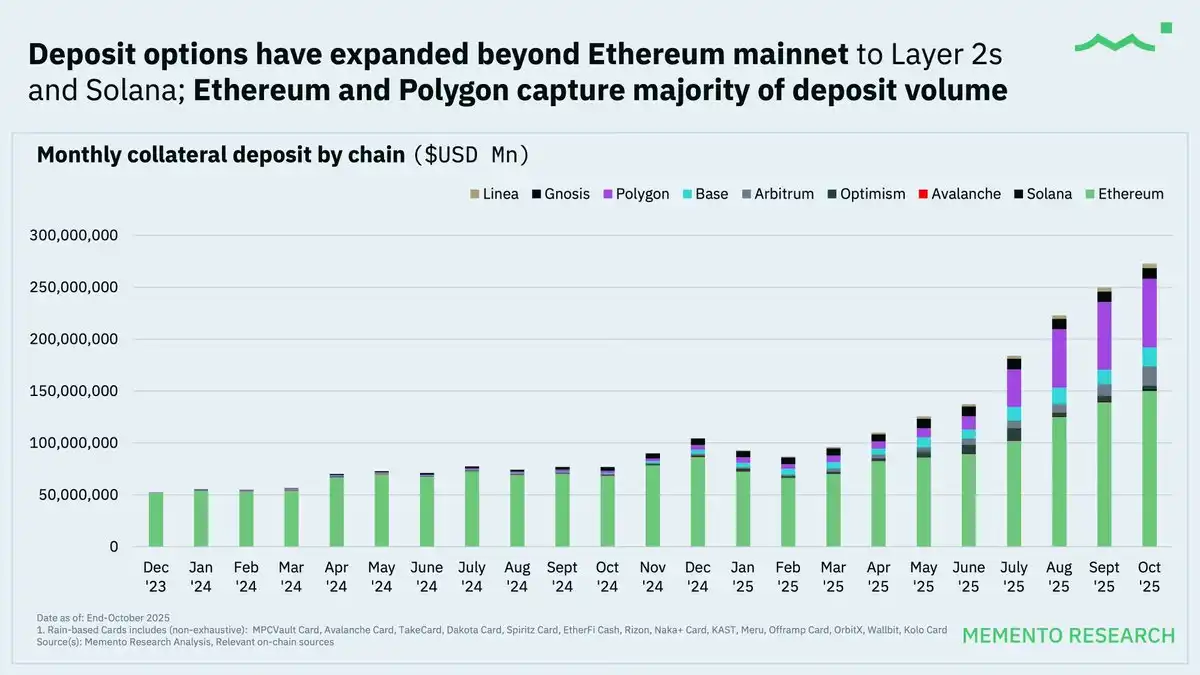

@ethereum 和 @0xPolygon 为存款主导链,多链使用逐步上升

尽管以太坊(@ethereum)和 Polygon(@0xPolygon)仍然是主要的存款网络,其他次级链(如 @base、@arbitrum、@Optimism 和 @solana)也在稳定增加市场份额。

多链趋势的兴起反映了以下因素:

- 更低的交易成本 :降低了用户更频繁充值的门槛。

- 卡服务商优化路由 :不再强制用户使用单一链,多链存款已逐渐成为一种「基础功能」。

消费行为:加密卡的实际使用方式

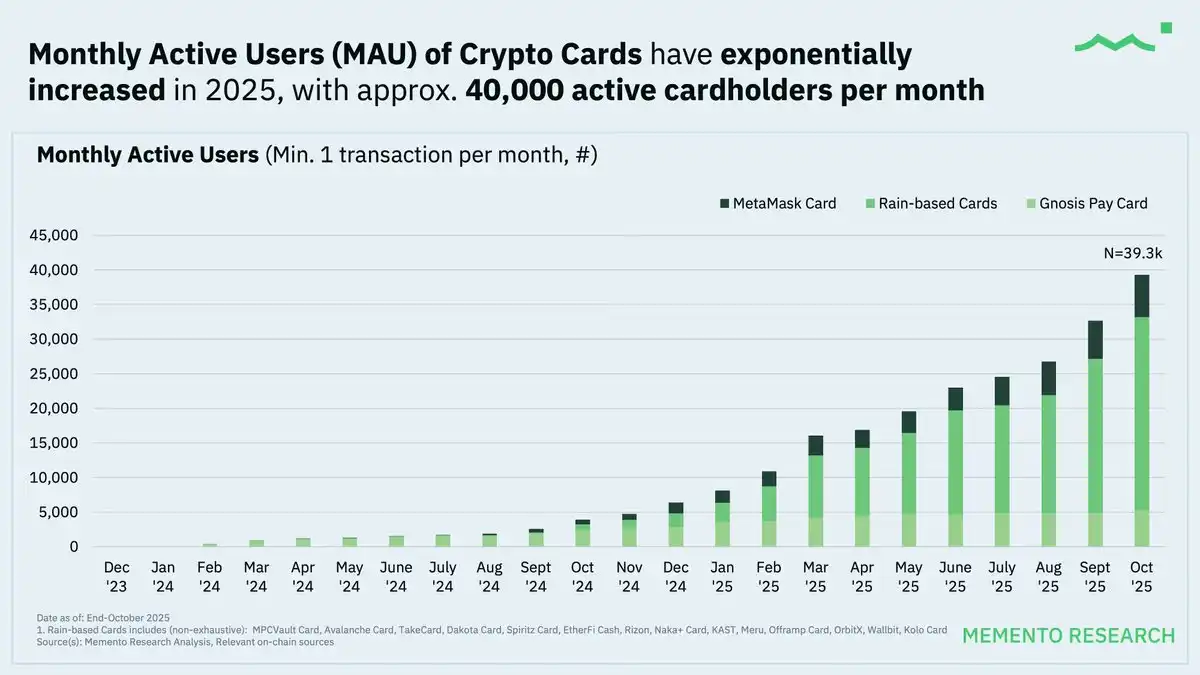

每月活跃用户(MAU)在 2025 年持续快速增长

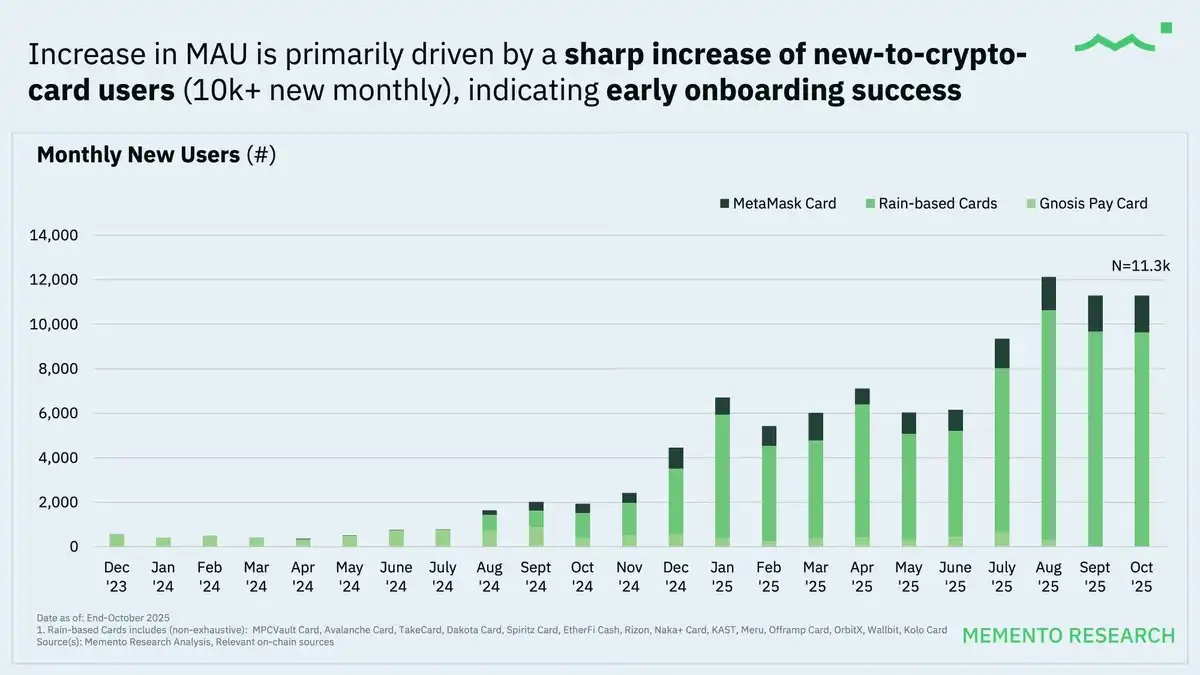

截至 2025 年 10 月,每月活跃卡用户(MAU)已达到约 40,000 名,表明用户对加密卡作为重复使用的支付工具的接受度正在上升,而非仅仅作为一次性试验工具。

加密卡行业仍处于早期的「用户引入驱动」增长阶段,这表明该行业的普及曲线仍在初期,分发和可访问性仍在不断扩展。

Rain 系列卡片凭借其作为多种加密卡项目的共享基础设施(卡即服务)的角色,占据了交易量的主要份额。这一 Rain 系列卡片的数据更适合从趋势层面进行解读。

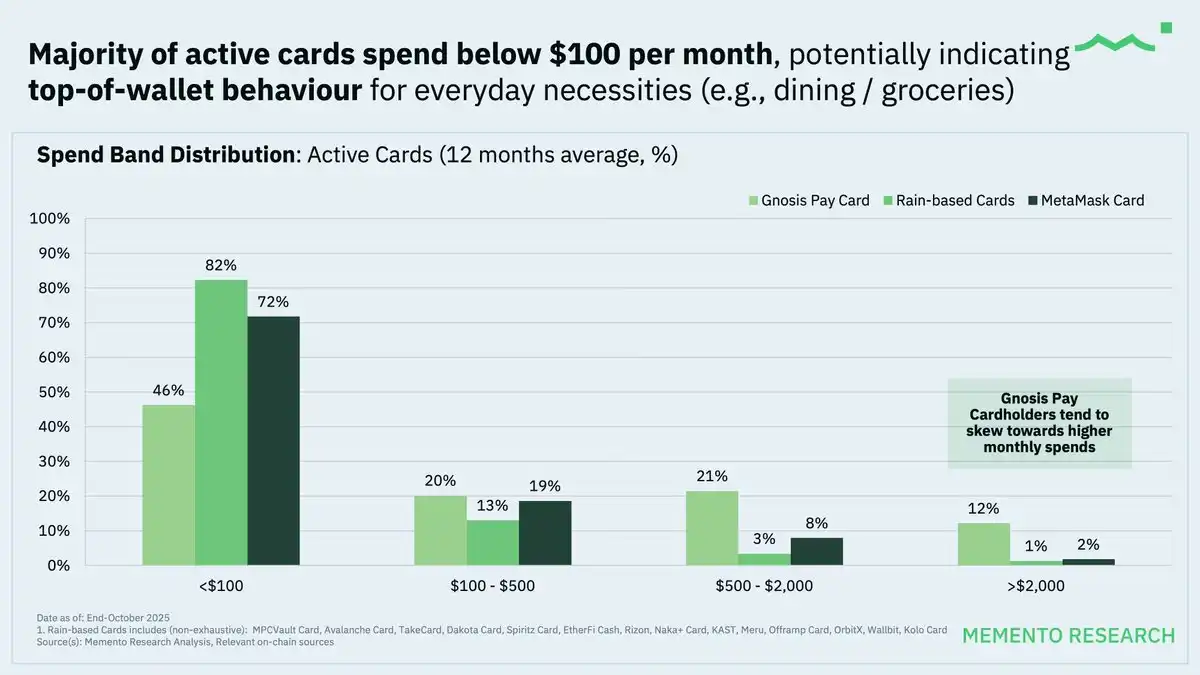

消费金额整体保持在较低水平,这可能表明加密卡主要用于日常消费。

低金额的卡片使用模式还可能表明用户将加密卡作为一种法币提现的出金工具,从而直接省去了稳定币到法币的手动兑换步骤。

值得注意的是,@gnosispay 的持卡人在月度消费金额上更高,这表明其用户更倾向于将其作为主要支付卡片进行更一致的使用。

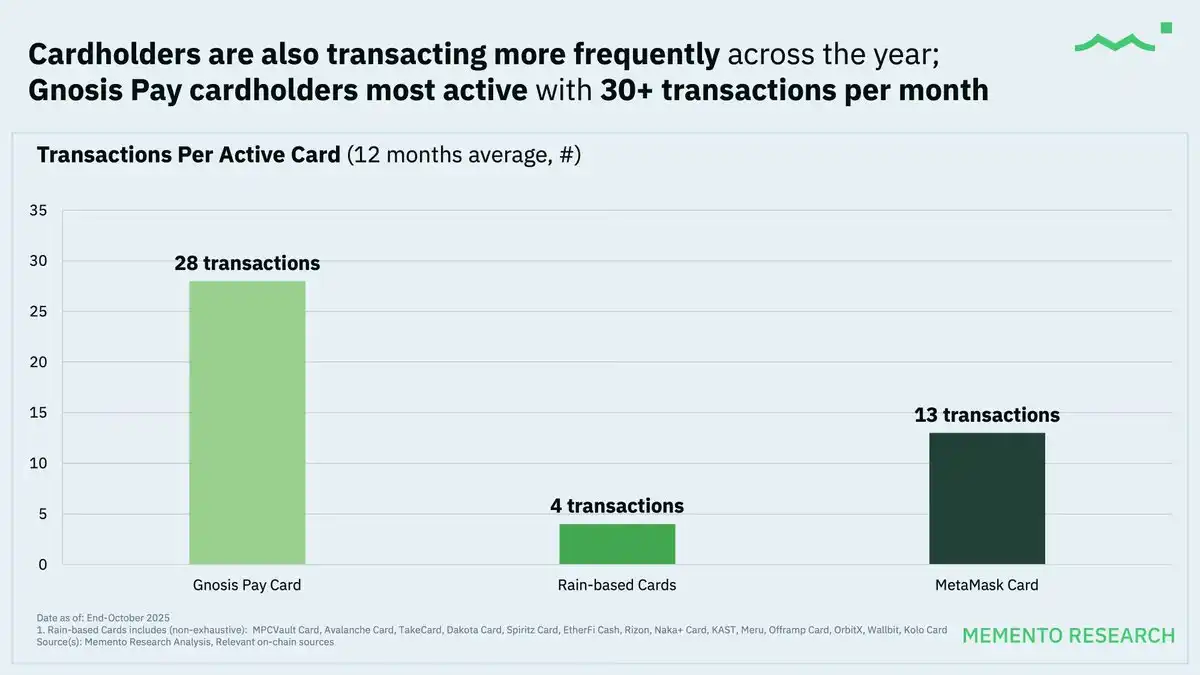

随着时间推移,活跃持卡用户的交易频率逐年增加;与消费模式类似,@Gnosis Pay 的持卡人活跃度最高,月均交易次数超过 30 次,充分体现了日常支付的行为特征。

关键洞察

- 用户活跃度提升 :越来越多的人真正开始使用加密卡,而不仅仅是注册,2025 年的消费和活动量稳步上升。

- 日常小额消费为主 :用户更多依赖稳定币进行小额、常规消费,而非大额或投机性交易。

- 基础设施提供商的核心作用 :共享的「卡即服务」模式推动了交易量的集中,并决定了生态系统的扩展方式。

展望 2026 年:从实验到可持续扩展

2025 年的数据表明,加密卡已经从试验阶段迈入了早期应用阶段。尽管存款、消费和活跃使用量实现了显著增长,但用户行为依然保持谨慎,类似于以稳定币为核心的预付费卡模式,而非传统信用卡的完全替代品。

目前,加密卡主要作为链上流动性与现实世界支付之间的桥梁,而非传统信用卡的完全替代品。

展望 2026 年,预计增长将更多由经济可持续性和产品设计驱动,而非单纯依赖用户引入的势头。随着使用规模的扩大,卡片服务商需要在扩张、跨境与国内流量的交换经济学、路由效率以及日益复杂的运营管理之间找到平衡。

需要注意的关键问题:

1. 隐私问题仍然存在:交易记录在链上公开,消费行为可能被曝光。一旦地址被聚类或链接到中心化交易平台的存款地址,基于链上的行为痕迹(如时间、金额等),追踪所有权将变得容易。

2. 公开数据的双刃剑:公开数据虽然便于分析,但也可能被竞争对手利用。竞争者可以监控流量、模仿激励措施,甚至通过掠夺性优惠攻击高价值用户。

3. 非垂直整合的风险:大多数加密卡项目依赖于发行商、支付处理商以及少数「卡即服务」提供商。这种模式可能导致单点故障或受到上游合规事件或政策变更的限制,从而引发突然的限制或停运。

4. 高风险商户类别:游戏、在线赌场、成人娱乐等高风险商户类别往往面临更高的欺诈和争议/拒付率,这可能导致卡网络和发行商实施更严格的控制。此外,这些类别在不同司法管辖区内可能面临更严苛的反洗钱(AML)审查。

5. 同质化问题:目前市场上的大多数加密卡提供的核心功能相似,除了返现或积分等选定的持卡人奖励外,差异化有限。对预付费结构和少数卡即服务提供商(如 Rain)的持续依赖,可能会为寻求与全球大型传统银行竞争的加密卡发行商带来长期挑战。

值得关注的未来趋势:

- 从预付费模式向信用卡相关设计的扩展,类似于 @Coinbase One AMEX 卡。

- 稳定币继续主导作为主要记账单位的角色。

- 随着竞争加剧,更加注重盈利能力和单位经济效益。

加密卡正逐步成为钱包和应用中嵌入式支付的基础工具。2025 年已经确立了市场需求,而 2026 年将决定哪些模式能够实现可持续扩展。

原文链接