原创 | Odaily 星球日报( @OdailyChina )

作者 | 叮当( @XiaMiPP )

2025 年,是加密货币市场在制度层面取得实质性突破的一年,也是在发展路径上逐步摆脱野蛮生长、向主流金融体系靠拢的一年。从规模上看,全球加密资产总市值已达到 3.2 万亿美元,稳定币交易量则超过 50 万亿美元,这一数字远超传统支付巨头,如 Visa 和 PayPal。而这些数字背后,是两项核心立法进展的支撑。

首先, 稳定币相关法案正式落地 。法案明确了发行主体、储备要求及监管机制,为“链上美元”提供了明确的法律定位。这不仅降低了稳定币业务的政策不确定性,还直接刺激了稳定币、支付和结算相关赛道的投融资活跃。其次, 加密货币市场结构法案 亦在稳步推进,将加密资产纳入分类的监管框架,避免“一刀切”,为项目方和投资者提供了可预期的合规路径。

这两项立法进展的叠加,在一定程度上也会 重塑一级市场对风险与回报的评估方式 。

不过,与制度环境的改善形成反差的是,2025 年的二级市场并未同步给出强劲反馈。比特币价格波动剧烈,山寨表现疲软。在这种背景下,一级市场并未如上一轮牛市那样全面狂热,而是呈现出一种 审慎的活跃态势,融资节奏和偏好在发生明显变化 。

四年“周期”回顾:融资数量和金额的两度背离

回顾近四年加密融资趋势,可以清晰看到一级市场与二级行情之间关系的演变。

2022 年初仍受益于牛市余热,融资事件数量与金额同步高企;随后,随着比特币进入下行周期,融资活动逐步萎缩。 2022 至 2023 年间,投融资活动与价格走势高度联动,在熊市压力下整体低迷。

2024 年 成为一个重要转折点,也是 融资金额与数量的首度背离 。

这一年,随着比特币减半叙事的重启, 融资事件数量明显回暖,但融资金额却始终保持克制。 季度融资规模徘徊在 18 亿至 28 亿美元 区间,甚至与熊市时期相差无几。主要原因在于,这一时期 加密市场行情由比特币和 Meme 板块主导 ,这与上一周期的表现形成鲜明对比。在上一周期中,VC 项目通常是市场热点的核心,而 2024 年 VC 项目整体表现低迷,难以再对市场产生实质性影响,一定程度上也抑制了大额融资的出现。

进入 2025 年,背离现象再度出现 ,不同的是,这次方向发生了逆转。

融资数量出现了显著下滑,但融资金额却重新抬头。 季度融资规模回升至 37 亿至 51 亿美元 区间。这意味着, 单笔融资规模显著上升,投资者正在主动压缩出手次数,转而集中押注少数被认为具备确定性和扩展空间的项目。

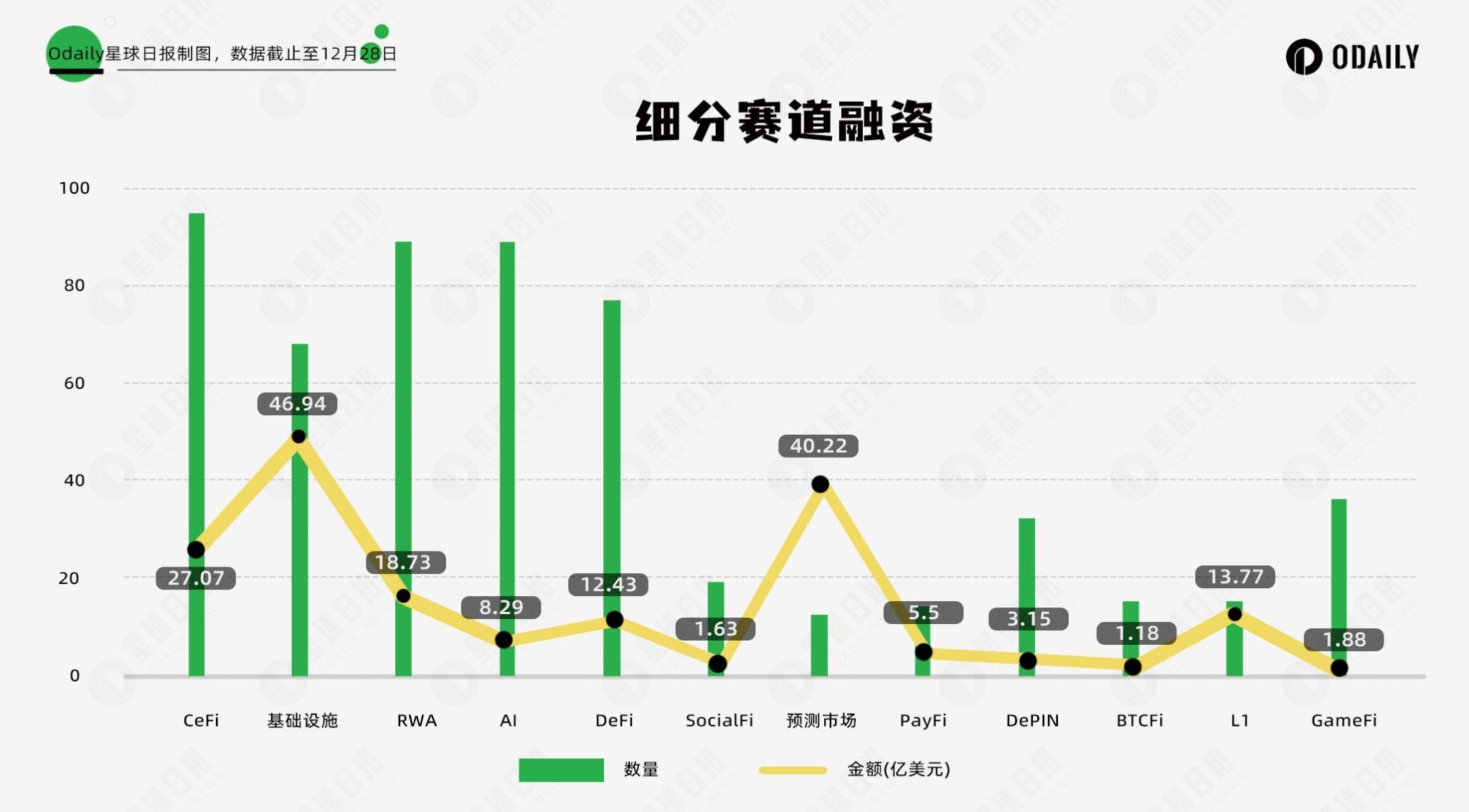

12 个赛道,178.9 亿美元:一级市场的结构变化

据 Odaily 星球日报不完全统计,2025 年一级市场投融资总额达 178.9 亿 美元,融资事件共计 569 起 。为了更准确地刻画融资偏好的变化,我们根据融资项目的业务类型、服务对象和商业模式等维度,将已披露融资(实际 Close 时间往往早于公告)的所有项目细分为 12 个赛道,包括:CeFi、基础设施、RWA、AI、DeFi、SocialFi、预测市场、PayFi、DePIN、BTCFi、L1 和 GameFi。

从细分赛道的融资情况来看:

- CeFi与基础设施 ,在融资金额与数量上均位居前列,交易、托管、清算、安全、跨链等底层能力,仍然是资本持续投入的重点,市场对“ 基础设施先行 ”的共识并未动摇。

- DeFi 类项目依旧保持较高的活跃度,市场对 DeFi 新型协议的创新仍然保持较高需求,尤其是 Hyperliquid 的成功更是向市场直接证明了去中心化交易所也能有效承载大规模资金的涌入, perp DEX 成为新的融资热点 。

- AI 和 RWA 则成为新的叙事支点。前者顺应了全球科技周期的主线,后者则直接承接了传统金融资产上链的制度红利。这两条路径,都具备一个共同特征: 增长逻辑不再完全依赖加密原生市场,而是向更广阔的科技与传统金融体系延伸。

- 真正的异军突起,来自 预测市场 。尽管该赛道的项目数量相较之下并不算突出,但融资金额却跃升至仅次于基础设施的第二大赛道。这意味着, 资金正在高度集中地押注少数头部项目。

- 与之相对,昔日热门赛道如 DePIN、GameFi 等虽仍有不少项目出现,但 融资吸引力锐减 ,资金在转向更具确定性和规模效应的领域。

总体而言,一级市场正在从“广撒网”转向“精耕细作”。

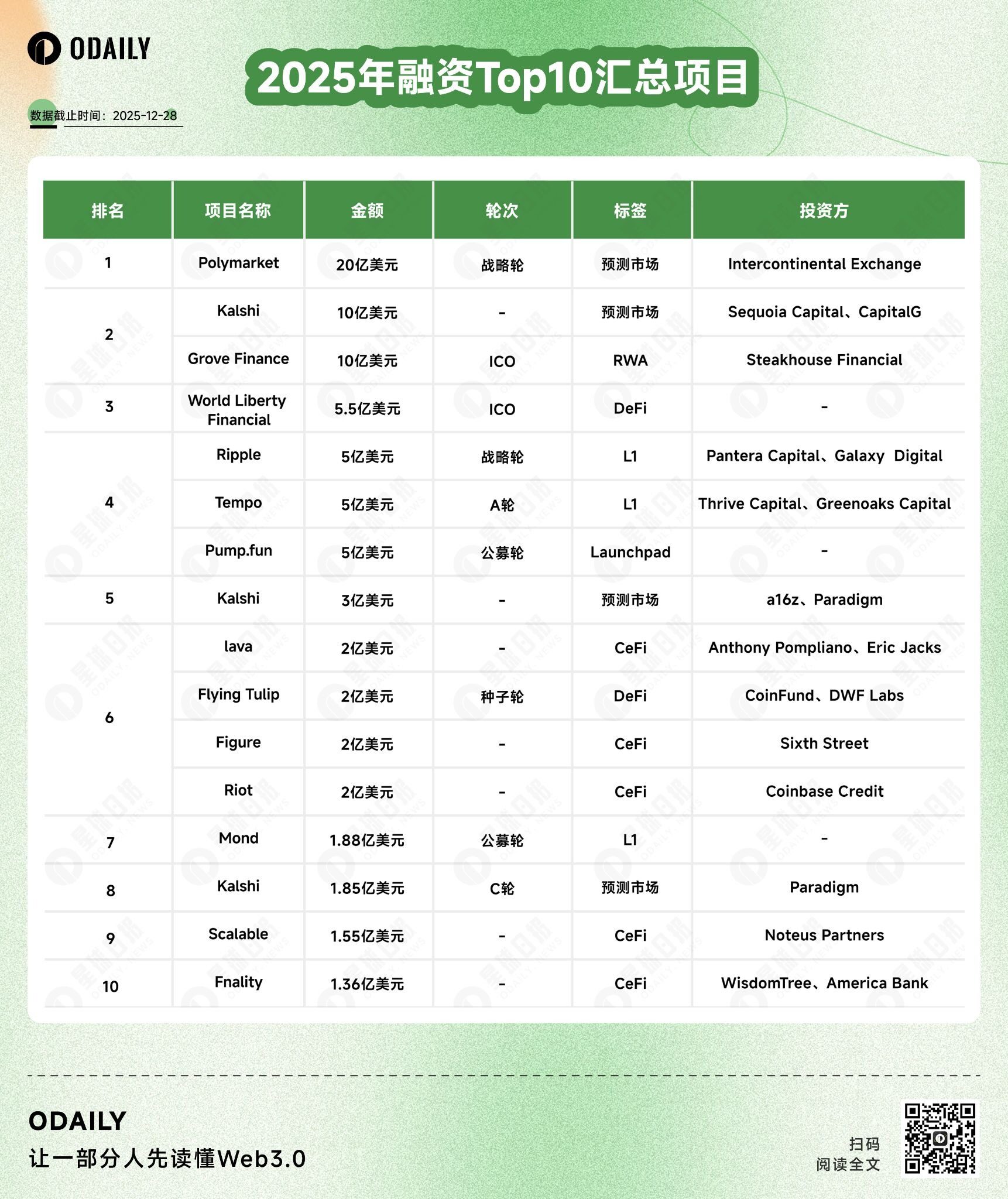

Polymarket:2025 年融资榜首背后的共识变化

从 2025 年融资金额 Top 10 的榜单中可以看出, Polymarket 与 Kalshi ,几乎构成了 2025 年融资的全部叙事。

其中,Polymarket 已累计完成接近 25 亿 美元 多轮 融资,投资者包括 Polychain、Dragonfly、Coinbase 等知名加密风投基金;Kalshi 则是在 2025 年开始发力,累计完成约 15 亿 美元融资,获 Paradigm、a16z 和 Coinbase 支持。与 Polymarket 不同,Kalshi 则更加强调联邦监管合规。但是相同的是,预测市场正在被视为一种具备真实需求的金融形态, 目前已成为最具活力和正向势头的赛道。

在 L1 赛道,资金偏好同样延续。在榜单中,除老牌公链 Ripple 外,其他如 Tempo 和 Mond 均为新一代项目。其中,Mond 已发行代币,Tempo 则尚未发币。这反映出投资者对底层基础设施的持续投资, 高性能 L1 仍被视为生态扩展的长期基石 。

结语

总体来看,2025 年的一级市场并未降温,而是在 主动收敛与重构 。

资金仍在流动,但不再追逐数量,而是围绕确定性、合规性和规模潜力进行集中配置。这种变化未必意味着机会减少,反而可能预示着,加密市场正在进入一个更加趋于理性的成熟阶段。