作者:Nancy,PANews

作为全球最赚钱的DeFi协议之一,Jupiter“钞能力”失效,过去一年豪掷超7000万美元真金白银用于回购,仍无法阻止代币持续下跌。

面对“越回购越跌”的尴尬局面,近日Jupiter向社区征求意见,试图暂停回购叙事,转而探索全新的奖励范式。此外Helium 创始人 Amir 也表示,市场似乎并不在意项目方从市场上回购代币,因此在目前情况下,将停止浪费资金进行 HNT 回购。

当简单粗暴的回购策略失效,打破币价下跌魔咒的出路到底在哪里?

砸了七千万美金难救币价,Jupiter欲叫停回购计划

业务层面高歌猛进,代币却跌跌不休。这种割裂感,正困扰着Solana龙头协议Jupiter。

作为Solana生态中最大的DEX聚合器,Jupiter正展现出惊人的统治力。其业务触角已从单一交易延伸至数据、钱包、稳定币、借贷、预测市场等多个核心领域。

这种全方位的扩张带来了极强的变现能力。根据Cryptodiffer数据统计,2025年Jupiter总手续费收入高达11.1亿美元,在所有DeFi协议中高居第二位。

然而,一个残酷的行业现状是,协议的赚钱能力并不等同于代币的增值能力,市场似乎对Jupiter的利润故事并不买账。CoinGecko数据显示,代币JUP在2025年的全年跌幅约76.7%。

为了支撑代币价值,Jupiter进行了大规模回购,但效果有限。1月3日,Jupiter联创SIONG在社交媒体上公开反思了这一策略,并向社区征求是否暂停JUP回购的意见。

SIONG坦言,Jupiter去年花费了7000多万美元用于回购,但币价显然没有太大变化,他提出,是否可以把这部分资金用来奖励现有用户和新用户,促进增长,“我们应该这么做吗?”

这种困惑并非Jupiter独有。同一时间,Solana生态的DePIN项目Helium也做出了类似的战略调整,其宣布市场似乎并不在意项目方从市场上回购代币,因此在目前情况下,将停止浪费资金进行HNT回购。仅在去年十月,Helium和Mobile就创造了340万美元收入,宁愿用这笔钱来发展业务。

别再自欺欺人了,回购并非拉盘灵药

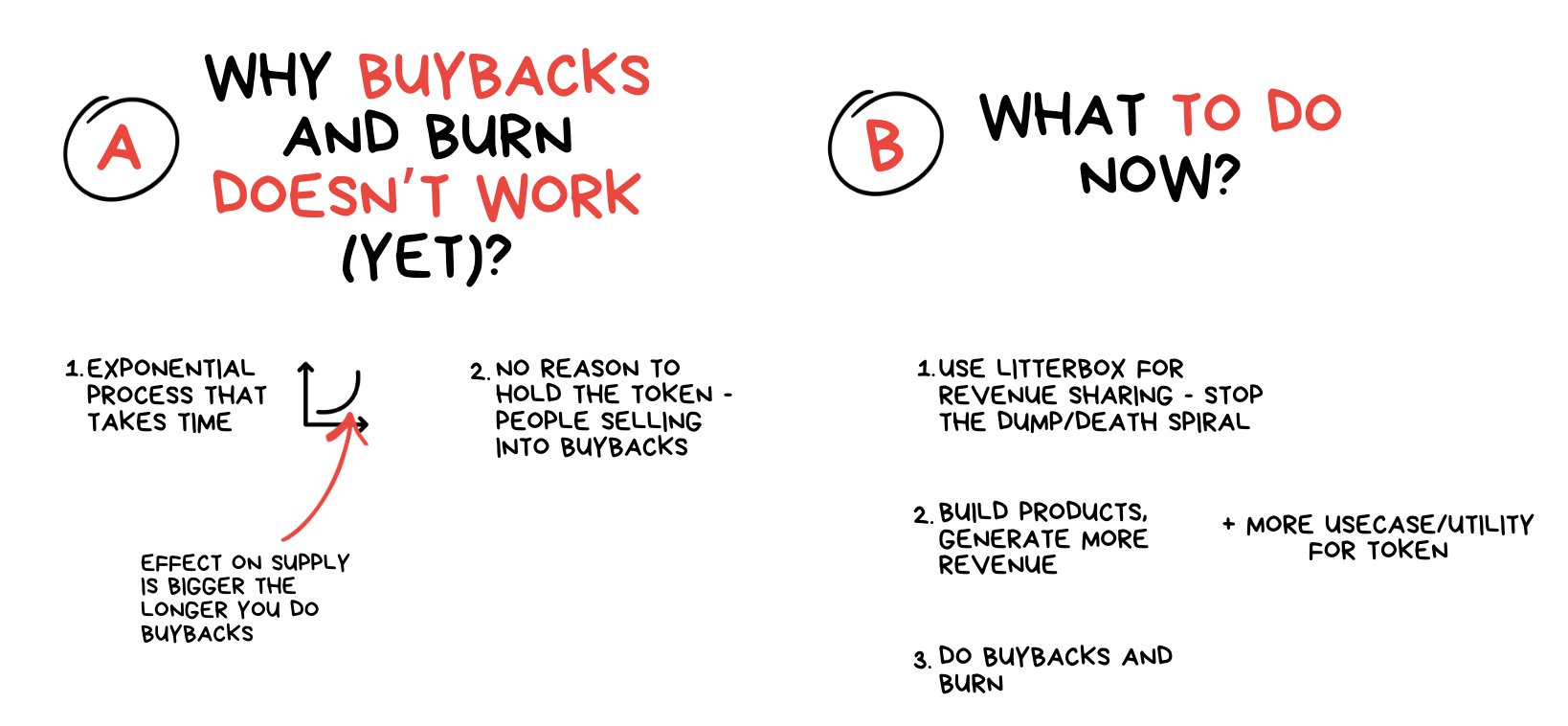

回购,是当下许多加密项目方热衷讲的故事,但类似Jupiter回购失效的案例屡见不鲜。即便是商业变现能力较强、拥有真实收入的协议,也很少能打破回购无效的魔咒。单纯依靠砸钱托市,往往难以抵消持续的市场抛压或代币流通量的不断稀释。

市场普遍认为,回购之所以失效,首要原因在于未能正视客观存在的通胀压力。加密KOL 加密韋馱 指出,所有的币权、收入或回购叙事都是自欺欺人。只要代币尚未全流通,不断的解锁就是无法回避的客观事实。“就好像你扇手臂频率哪怕比鸟还快,地球引力依然会把你往下拽。问题不是与地球引力搏斗,而是如何利用地球引力。”

而DeFi分析师CM进一步指出,停止回购,本身出发点就是错的。首先,回购本身真正的意义是减少流通供应,不等于100%“拉盘”,因为与价格真正有关系的是市场供需和项目基本面。回购是一个一定对代币持有者有利的事,可以想象成一个定期通缩的模型,但不等于一定会让代币上涨。

换言之,在持续释放的筹码面前,无论设计多么精巧的回购也只是价格下行的缓冲区,其有效性取决于基本面支撑和筹码释放节奏。

在这一点上,加密分析师Emperor Osmo对2025年回购型代币进行对比后指出,全年仅有HYPE和SYRUP两个回购代币实现了正收益,这归功于它们爆发式的基本面增长,其中Syrup的收入增长了5倍,Hyperliquid更是拥有单日超58亿美元的资金流入且早期无卖压。相比之下,Jupiter的DEX聚合器交易量在2025年下降了 74%,在基本面恶化的情况下,仅靠回购无法逆转颓势。

加密研究员Route 2 FI则从更宏观的视角指出了加密回购与传统金融之间的根本差异。在华尔街,如果公司决定回购,是因为创始人或董事会认为 这是资金的最佳用途,而且通常只在股价被严重低估时才回购股票 。在加密领域情况正好相反,回购是一种防御性的思维方式,协议无论价格高低都会不停地回购代币。在他看来,Hyperliquid的成功源于其早期几乎没有卖压且拥有清晰的价值循环,而现在的Jupiter缺乏强有力的持币理由。没有强有力的持币理由,用户自然会将代币卖给回购流动性。

从估值泡沫的角度,Selini Capital创始人Jordi Alexander指出,本轮周期中,包括HYPE、ENA和JUP在内的明星项目,在早期往往以荒谬的高价投放了数百万代币,导致大量散户跟风买入并最终被套。而这些项目创始人都过于沉迷于这种自我强化的思维,认为这些倍数是合理的。经过数月下跌后,有人开始指责回购机制无效,但这同样是一种误判。另外, 如果项目成功并有稳定收入,代币若没有回购、分红或明确财务效用,那么代币存在的意义又是什么呢? 加密就是金融,金融就是加密。如果你是一个认真的项目,没有内部金融专家也无妨,但至少应该聘请顶级外部顾问或专业公司提供协助。

“回购的本质,是将多余的资金返还给利益相关者。”Spark战略主管monetsupply.eth直言,如果停止回购,是否真的能改善代币表现,还是只会让情绪进一步恶化?更重要的是,市场真的相信团队会把钱“再投资于增长”吗?在其看来,(停止回购的说法)听起来更像是因为创始人已经在代币中获利丰厚时,不想增加一堆无用的运营支出的借口。

告别被动护盘,代币经济学的改良指南

面对回购策略频频失效,多位加密从业者纷纷开出了代币经济学的改良药方。

加密KOL fabiano.sol表示, 回购和销毁依然是最好的通缩机制之一,但需要时间。 当前代币并未和公司业务进行捆绑,正确的流程应该是先给人们一个持有理由,再谈回购。目前Jupiter每季度发放5000万枚JUP(约1000万美元)作为质押奖励,大部分人会卖出代币,他建议,Jupiter可用50%收入回购JUP放入Litterbox,每季度回购1000万至2000万美元的JUP。另一个潜在方案是如果把这1000万美元回购资金用于质押奖励,按当前价格计算,可能产生约25%的APY,极具吸引力。虽然这不是直接的通缩机制,但相信比单纯回购更有利于代币价格。

Solana创始人toly也给出了质押激励的建议,他认为资本形成本身就非常困难,传统金融通常需要10年以上才能真正完成资本积累。 相比回购,更合理的路径是复刻这种长期资本结构。在加密行业里,最接近这种机制的其实是质押。 那些愿意长期持有的参与者,会在机制上稀释那些不愿长期持有的人。协议可以把利润沉淀为未来可由代币申领的协议资产,允许用户锁仓并质押一年来获取代币收益。随着协议资产负债表持续扩张,选择长期质押的人,将获得更大的实际权益份额。权益本身与协议未来利润挂钩,随未来收益持续增长。这一思路也得到了Multicoin联合创始人Kyle Samani的赞同,他强调加密团队必须设计出能将超额价值分配给长期持有者的机制。

Jordi Alexander和CM提出了一种更为细化的改良方案,均认为项目可以基于价格或市盈率来调整回购节奏:当代币价格明显低估时,加大回购力度以消耗供应;当市场情绪过热、估值偏高时,则主动放缓甚至暂停回购。对于追求透明度、可预测性或法律合规的去中心化协议,则可采用程序化回购机制,根据自身情况设定明确的市盈率(PE比率)触发区间,剩余未被用于回购的收入则留存下来,用于在价格下跌时进行回购。

而在加密KOL Emperor Osmo和Route 2 FI看来,团队应将资金留存,重新投入到用户获取、市场推广及产生黏性的激励中,通过扩展公司、收购协议来构建长期壁垒。进一步而言,通过构建长期竞争优势,远比在二级市场被动承接抛压更具战略意义。

但无论是哪种解决方案,都需要让协议的利润真金白银的投入对协议增长、用户、持币者有效的渠道,而不是巧用各种借口但最终让资金流入团队的口袋。