原文作者:Liam,深潮 TechFlow

1849 年,加州淘金热,无数怀着暴富梦的人涌向美国西部。

德国移民李维·斯特劳斯原本也想加入淘金大军,但他敏锐地发现了另一个商机: 矿工们的裤子经常破损,急需更耐用的工作服。

于是,他用帆布制作了一批牛仔裤,专门卖给淘金工人,从此诞生了一个名为「李维斯」的服装帝国,而当年那些真正参与淘金的人,绝大多数却血本无归。

2025 年 11 月 20 日,英伟达英伟达又一次交出「逆天」的财报。

Q3 营收创纪录达 570 亿美元,同比增长 62%;净利润 319 亿美元,同比暴涨 65%。最新一代 GPU 依旧是「有钱未必买得到」的稀缺品,整个 AI 行业都在为它打工。

与此同时,在赛博彼岸的加密货币世界,这个剧本也在同样上演。

从 2017 年 ICO 牛市,到 2020 年 DeFi 夏天,再到 2024 年比特币 ETF 与 Meme 浪潮,每一轮叙事、每一波暴富故事里,散户、项目方、VC 不断轮换,但只有 Binance 这样的交易平台始终站在食物链顶端。

历史总是押韵。

从 1849 年的加州淘金热,到加密货币狂热和 AI 浪潮,最大的赢家往往不是直接参与竞争的「淘金者」,而是为他们提供「铲子」的人, 「卖铲」才是穿越周期、收割不确定性的最强商业模式。

AI 淘金热,富了英伟达

在大众认知里,这轮 AI 浪潮的主角无疑是 ChatGPT 为代表的大模型,是会写文案、会画画、会写代码的智能体。

但从商业与利润的角度来看,这轮 AI 浪潮的本质并不是「应用大爆发」,而是一场前所未有的算力革命。

如同 19 世纪的加州淘金热,Meta、Google、阿里巴巴等科技巨头都是淘金者,开展了一场 AI 淘金大战,

Meta 最近宣布今年在人工智能基础设施方面投入高达 720 亿美元,并表示明年的支出还会更高,首席执行官马克·扎克伯格表示, 他宁愿冒着「错失几千亿美元」的风险,也不愿在超级智能的研发方面落后。

亚马逊、谷歌、微软以及 OpenAI 等公司都在 AI 领域投入了创纪录的资本支出。

科技巨头杀疯了,黄仁勋笑得合不拢嘴,他就是 AI 时代的李维·斯特劳斯。

每一家想做大模型的公司,都要大规模购买 GPU、租用 GPU 云服务,每一次模型迭代,都要消耗巨量的训练与推理资源。

模型卷不过对手,应用找不到清晰商业化路径,可以推倒重来,但买过的 GPU、签过的算力合约早就真金白银付掉了。

也就是说,在「AI 能不能改变世界」、「AI 应用能不能长期盈利」这道命题上,大家都还在摸索,但只要你想参与这场游戏,就必须先向算力提供者缴「入场税」。

英伟达恰好站在这条算力食物链的最顶端。

它几乎垄断了高性能训练芯片市场,H100、H200、B100 成为 AI 公司们争抢的「黄金铲子」,它从 GPU 向下打通软件生态(CUDA)、开发工具、框架支持,进一步形成技术和生态的双重护城河。

它并不需要押注哪家大模型会赢,只需要整个行业都持续「赌」: 赌 AI 能创造某种未来、能支撑更高的估值与预算。

在传统互联网里,亚马逊的 AWS 曾经扮演过类似角色,创业公司活不活得下来是一回事,但对不起,你先把云资源的付费了来。

当然,英伟达也并不是孤立存在,它背后是一整条「卖铲供应链」,他们也是 AI 浪潮下偷笑的大赢家。

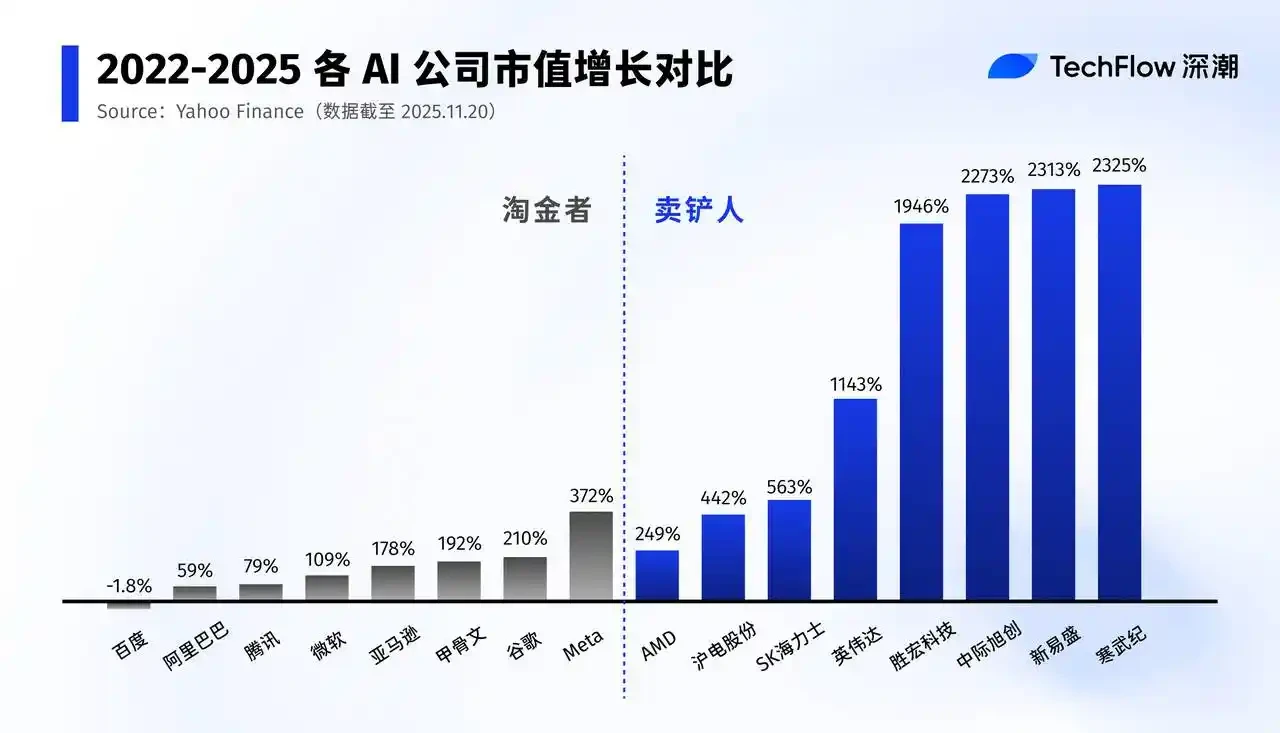

GPU 需要高速互联与光模块,A 股的新易盛、中际旭创、天孚通信成为了「铲子」不可或缺的一部分,今年股价上涨数倍。

数据中心改造需要大量机柜、电力系统、散热方案,从液冷、配电到机房基建,新的产业机会不断涌现;存储、PCB、连接器、封装测试,所有和「AI 服务器」挂钩的零部件厂商,都在这轮浪潮中轮番收割估值与利润。

这就是卖铲模式的可怕之处:

淘金者可能亏钱,挖金行为可能失败,但只要人们还在挖,卖铲的人就永远不会亏。

大模型还在挣扎「怎么赚钱」,算力与硬件链条已经在稳定的数钱。

币圈卖铲人

如果说 AI 的卖铲者是英伟达,那么 Crypto 的卖铲者是谁?

答案大家都能想到: 交易平台 。

行业一直在变,不变的只有交易平台一直在印钞。

2017 年是加密历史上第一轮真正意义上的全球牛市。

项目发币门槛极低,白皮书加几张 PPT 就能上线融资,投资人疯狂追逐「十倍百倍币」,无数代币上线又归零,大部分项目在 1–2 年内被冻结、退市,连创始团队都消失在时间线里。

但项目上币要交费,用户交易要交手续费,期货合约要按仓位收费用。

币价可以腰斩再腰斩,交易平台却只要看成交量吃饭;成交越频繁,波动越剧烈,它赚得越多。

2020 年,DeFi 盛夏,Uniswap 用 AMM 模型挑战传统订单簿,各类挖矿、借贷、流动性池让人感觉「好像不再需要中心化交易平台了」。

但现实非常微妙,大量资金从 CEX 提到链上挖矿,又在高峰期、暴跌时回到 CEX 做风控、套现、对冲。

在叙事上,DeFi 是未来,但 CEX 仍然是入金、出金、对冲、永续合约交易的首选入口。

到 2024–2025 年,比特币 ETF、Solana 生态、Meme 2.0 再一次把加密推向高潮。

这一轮周期里,无论叙事变成「机构入场」、还是「链上乐园」,有一个事实没变:仍然有大量想加杠杆的资金涌向中心化交易平台;杠杆、期货、期权、永续合约、各种结构化产品,构成了交易平台的「利润护城河」。

此外,CEX 也在产品层面与 DEX 进行融合,在 CEX 中交易链上资产成为常态。

币价可以涨跌、项目可以轮换、监管可以收紧、板块可以轮动,但只要大家还在交易,只要波动仍在,交易平台就是这个游戏里最稳定的「卖铲者」。

除了交易平台,加密世界的「卖铲人」还有很多:

比如,比特大陆等矿机公司通过卖矿机而非挖矿获利,可以在多轮牛熊中保持盈利。

Infura、Alchemy 等提供 API 服务,随着区块链应用增长而受益;

Tether、Circle 等稳定币发行方靠利差与资产配置赚取「数字美元的铸币税」;

Pump.Fun 等资产发行平台靠批量发行 Meme 资产不断抽税

……

在这些位置上,他们不需要每次都赌对哪条链会胜出、哪一个 Meme 能爆,但只要投机和流动性还在,他们就稳定印钞。

为什么「卖铲」是最牛商业模式?

真实的商业世界远比大家想象中要残酷,创新往往是九死一生的, 想要成功不仅需要个人努力,也需要依赖历史的进程。

对于任何周期性行业,结果往往是这样的:

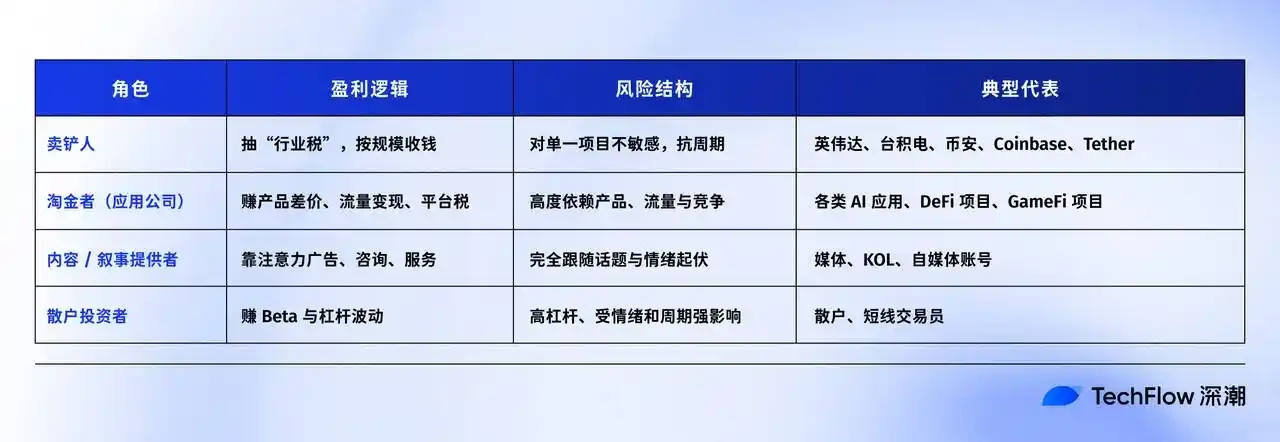

做上层应用也就是挖金子,追求的是 Alpha(超额收益),你需要赌对方向、赌对时机、打败对手,胜率极低,赔率极高,稍有判断错误就可能血本无归;

做底层基础设施也就是上游卖铲人,赚取的是 Beta,只要整个行业还在增长,只要玩家数量持续增加,就能吃到规模与网络效应的红利, 卖铲人做的是概率的生意,而非运气的生意。

英伟达不需要选哪家 AI 大模型能够「跑出来」,Binance 也不需要判断哪一轮叙事能持续最久。

它们只需要一个条件: 「大家都继续玩这个游戏」。

而且,一旦你习惯了英伟达的 CUDA 生态,迁移成本高到无法想象,一旦你的资产都在某大型交易平台,且习惯了它的深度和流动性,你很难再去适应一个小交易平台。

卖铲子生意的终局,往往是垄断。而在垄断形成后,定价权就完全掌握在卖铲人手中,看看英伟达高达 73% 的毛利率就知道了。

用一个非常粗暴的视角来归纳:

卖铲的公司,赚的是「行业存在税」,淘金的公司,赚的是「时间窗口红利」,一定要在某个短暂的窗口期内抢占用户心智,否则就被抛弃;做内容或叙事的人,赚的是「注意力波动的钱」,一旦风口转移,流量立刻蒸发。

说得更直白一点:

卖铲,是在赌「这个时代会往这条路上走」;

做应用,是在赌「所有人只选我这家」。

前者是宏观命题,后者是残酷淘汰赛。所以,从概率论上讲,卖铲的胜率,要高出一个数量级。

对于我等散户或创业者而言,这也是一个深刻的启示: 如果你看不清谁是最后的赢家,或者不知道哪个资产持续上涨数倍,那么, 去投资那个给所有矿工送水、卖铲子、甚至只是卖牛仔裤的人。

最后再分享一个数据: 携程 Q3 净利润 199.19 亿,超越了茅台 (192 亿)和小米 (113 亿)。

别只盯着谁在故事里最闪耀,

想想谁在所有故事里都能持续收费。

在狂热的时代,服务于狂热,但保持冷静,才是商业的最高智慧。

原文链接