本文来自: Ambient Finance 创始人 Doug Colkitt

编译|Odaily 星球日报( @OdailyChina );译者|Azuma( @azuma_eth )

编者按:10 月 11 日,加密货币市场迎来史诗级大暴跌(详见《 1011 惊魂夜:加密市场瞬时暴跌,200 亿美元灰飞烟灭 》)。

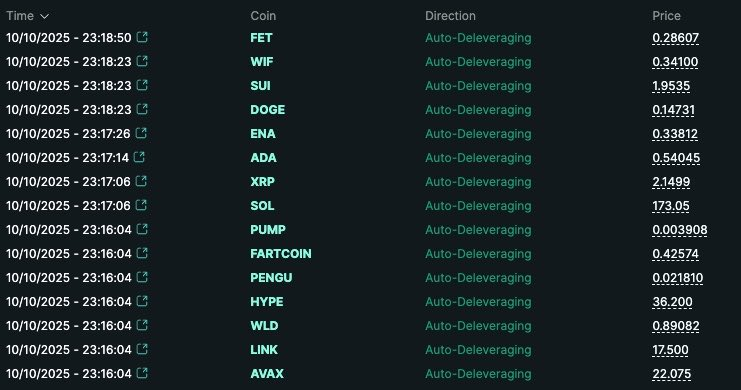

虽然市场已呈现出修复态势,但围绕着巨额清算以及各家永续合约交易所的讨论仍未降温,尤其是在 Hyperliquid 确认该协议自运营两年以来首次执行了“自动减仓”(ADL)机制后,ADL 快速成为了市场讨论的焦点。

究竟什么是 ADL?为什么我的盈利单会被自动减仓甚至平仓?Ambient Finance 创始人 Doug Colkitt 日前在个人 X 上就该机制进行了通俗且详尽的解释。以下为 Doug Colkitt 原文内容,由 Odaily 星球日报编译。

在前天的大跌中,许多人一觉醒来发现自己的永续合约仓位被强平了,并心想“到底什么是自动减仓机制(ADL,Auto-Deleveraging)”?

以下是针对该机制的一份简明但全面的科普。什么是 ADL?它是如何运作的?为什么会存在这样的机制?

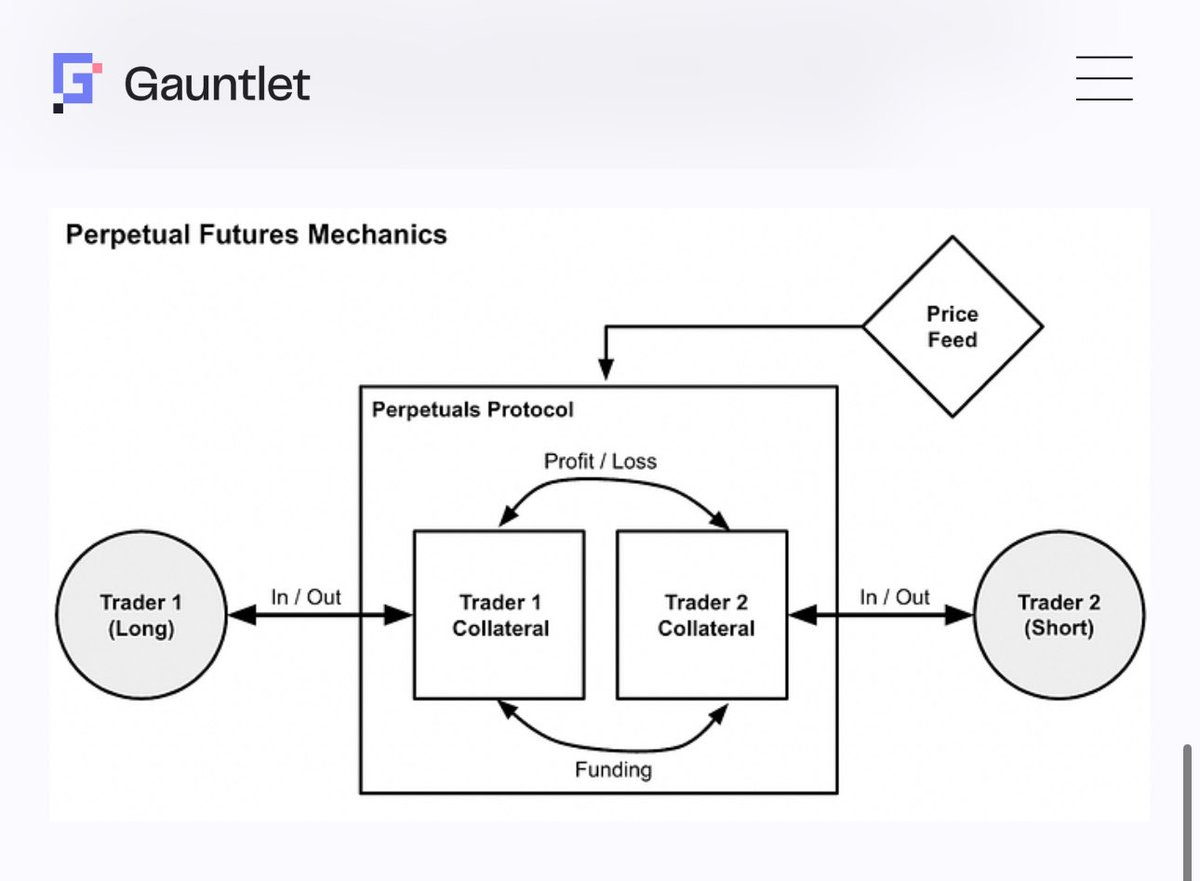

首先,我们需要退一步,从更宏观的角度思考 ——永续合约市场(Perpetuals Market)到底是什么,它在本质上做了什么?

举个例子,当你看到某个针对 BTC 的永续合约市场时,其实市场内根本没有任何真实的 BTC 存在,系统里只有一大堆闲置的现金。

永续合约市场(或者更广义的衍生品市场)所做的一切,其实就是在一堆现金之间进行重新分配。它通过一套特定的规则,将这堆现金在参与者之间来回移动,并通过这种方式构造出一个“看起来像 BTC”的合成资产,即使在这个系统中实际上并不存在任何真实的 BTC。

最重要的一条规则是: 市场中必须同时存在多头(long)和空头(short),且多头的总头寸必须与空头的总头寸完全平衡 —— 否则整个系统无法运作。多头和空头都会以保证金(margin)的形式将现金投入那堆资金池中,随后,这堆现金会根据 BTC 价格的涨跌被重新分配。

在这个过程中,如果 BTC 价格波动过大,一些参与者可能会损失掉他们所有的现金。在那一刻,他们就会被系统踢出 —— 也就是所谓的“爆仓”。

请记住, 多头只有在空头亏钱时才能赚钱,反之亦然。所以当某一方已经没有钱可亏时,他们就不能再继续留在这张赌桌上了。

此外,每一个空头仓位都必须由一个具备偿付能力的多头仓位来精确对冲。 如果系统中的某个多头再也没有资金可以亏损,根据定义,那就意味着与之对应的空头方再也没有资金可以盈利。 反之亦然。

因此,当一个多头仓位遭遇爆仓时,系统必须发生下面两种情况之一:

- 一、系统中出现一个新的多头仓位,并带着新的现金补充到资金池中;

- 二、系统中对应的一方空头仓位被平掉,以此让整个市场重新回到平衡状态。

在理想情况下,这一切都会通过正常的市场机制顺利完成。只要市场上能在合理价格下找到愿意接盘的买家,就不需要强制任何人采取行动。在一次常规的“爆仓”过程中,系统会直接利用与普通永续合约交易相同的订单簿(order book)来执行。

在一个健康且流动性充足的永续合约市场中,这样的流程完全没问题。 当一个多头仓位被强平时,它的头寸会被卖入订单簿中,由市场中出价最高的买单(best bid)接走。这个买单随后会成为系统中的新多头,并带来新的现金补充到资金池中。 至此,市场重新平衡,每个参与者都得到应有的结果——一切顺利,皆大欢喜。

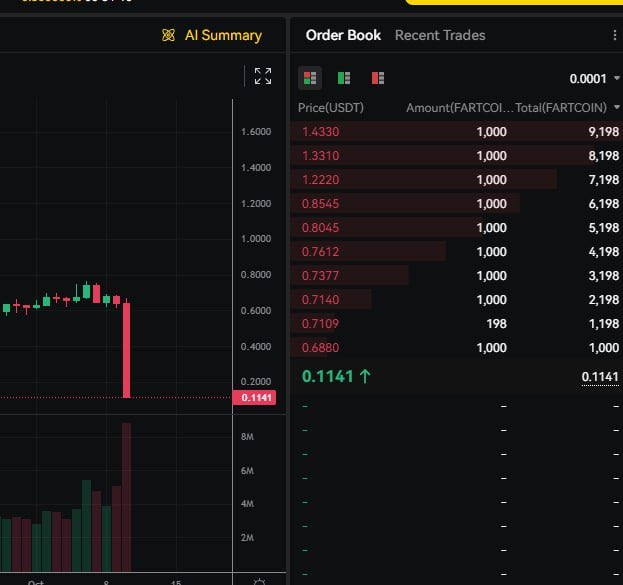

但有时,市场的流动性并不足够。或者至少, 订单簿里的深度不足以在不超出原仓位剩余资金的情况下完成平仓 。这就成了一个问题:因为这意味着资金池里的现金不够支持所有人的损益结算。

通常在这种情况下, 系统会进入“瀑布模式”(waterfall model)的下一层 ——由一个“保险库”(vault)或“保险基金”(insurance fund)出面干预。 这个保险库往往是由交易所支持的一个特殊资金池,在出现极端流动性事件时,它会介入并承担被强平仓位的对手方。

通常情况下,保险库在长期运行中是相当盈利的,因为它能在深度折价时买入、在高波动时卖出,赚取市场极端波动下的差价收益。举例来说,Hyperliquid 的保险库在今晚的行情中,仅仅一个小时就盈利了约 4000 万美元。

但要明白,保险库并不是魔法,它也只是系统中的一个普通参与者。就像其他交易者一样,它也必须把现金放进资金池,遵守相同的市场规则,并且只能在其有限的风险承受与资金范围内运作。因此,这套机制必须还有最后一步。

ADL 就是最后一步。 ADL 是整个“瀑布模式”的最后一道防线,通常被视为“不得已的手段”,因为它不是通过市场撮合来完成,而是强制让部分交易者结算并退出仓位。 它出现的频率非常低,低到即使是经验丰富的永续合约交易者,也往往对它几乎没有直观印象。

你完全可以这样理解 ADL:它就像是一趟超售的航班。航空公司首先会通过“市场化”的方式来解决超额订位的问题——他们会不断提高补偿金额,希望有乘客愿意改签到晚一点的航班。但如果一直没有人愿意让出座位,那最终,航空公司就只能强制把某些乘客请下飞机。

在永续合约市场中,情况是类似的。 如果多头的资金已经耗尽,而又没有新的资金愿意入场接手他们的位置,那系统就别无选择,只能强制让一部分空头“下飞机”——也就是平掉他们的仓位,以让整个系统重新恢复平衡。

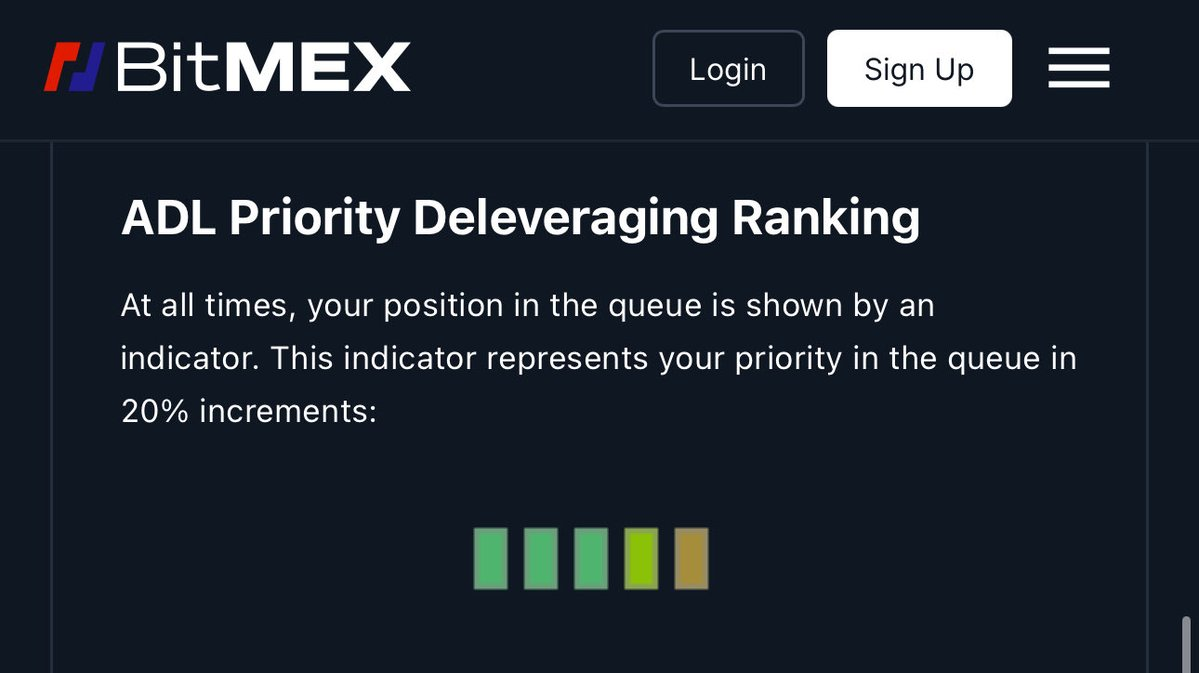

至于系统该选择哪些仓位、以什么价格来执行这种强制平仓,不同的交易所之间会有相当大的差异。一般来说,ADL 系统会从“赢面最大的一方”中挑选出需要被平掉的仓位,具体的排序通常基于三个指标:

- 利润(profit) ——赚得越多的仓位越靠前;

- 杠杆(leverage) ——杠杆越高越靠前;

- 仓位规模(size) ——持仓越大的越靠前。

换句话说, 赚得最多、仓位最大、杠杆最高的“大户”会最先被系统强制平仓。

自然地,人们往往对 ADL 感到不满,因为它确实看起来很不公平——你明明赢得最多、状态最好,却被迫退出市场。但这种机制在某种程度上必须存在。 无论一家交易所的系统多么优秀,都不可能保证市场上永远存在无限数量的“输家”来满足赢家的盈利。

你可以把这想成是在打德州扑克(Poker)。你进入赌场,一桌一桌地狂赢不止。你打爆了这一桌,又去下一桌,再下一桌——最后,整个赌场的其他人都输光了筹码。这,就是 ADL 的本质。

永续合约市场真正美妙的地方在于,它是一个零和系统(zero-sum system),这意味着整个系统在总体上永远不会破产,因为系统里甚至没有真实的 BTC 可以“贬值”,只有一大堆被不断重新分配的现金。 就像热力学中的能量守恒一样——在这个封闭系统中,价值既不会凭空创造,也不会凭空消失。

从某种角度看,ADL 有点像电影《楚门的世界》(The Truman Show)的结局。永续合约市场构建了一个极其逼真且精巧的现货模拟世界,但归根结底,这一切都是虚拟的。在大多数时候,我们无需去意识到这一层“虚构”,可偶尔当市场触及极限 —— 我们就会撞上这个“模拟世界的边界”。