2025 年 9 月 13 日,一场关于数据真伪的质疑风暴,突袭了刚上市纳斯达克仅两天的「RWA 第一股」Figure。

加密数据仪表板 DeFiLlama 创始人 0 xngmi 公开发文,直指 Figure 链上资产数据与交易量严重不符,涉嫌为 IPO 夸大指标:对外宣称已发行 120 亿美元链上 RWA,但可验证的 BTC、ETH 及稳定币储备加起来仅约 3000 万美元,且链上几乎看不到真实的交易活动。

一连串疑点,不仅将 Figure 所构建的百亿 RWA 帝国推向聚光灯下,也引出了一个华尔街必须正视的核心命题: 面对越来越多涌入资本市场的 Web 3 公司,该如何穿透一系列不断涌现的 链上叙事,建立起行之有效的尽调与验证体系?

「RWA 第一股」的高光时刻

在这场关于数据真伪的风暴掀起之前,Figure 的 IPO 上市,堪称加密资产与传统金融融合的一次高光时刻。

美东时间 9 月 11 日,作为 RWA 赛道领跑者的 Figure 在纳斯达克敲钟,IPO 发行价 25 美元,开盘即飙升至 36 美元,涨幅达 44%,最终收盘报 31.11 美元,首日涨幅高达 24.4%,按最新收盘价计算,其市值稳稳站在 68 亿美元之上,远超其在 2021 年私募融资时的 32 亿美元估值。

对于一家成立仅 7 年的公司而言,这无疑是巨大的成功。

市场之所以给予如此高的热情,也来自于 Figure 独特的「RWA 第一股」定位。

RWA,全称 Real World Assets,即「现实世界资产上链」,旨在将房地产、美债、消费信贷、美股、艺术品等现实世界中的资产,通过代币化的方式引入区块链,以释放流动性并提高交易效率,这是一个想象空间巨大的赛道。

以 Figure 深耕的美国消费信贷市场为例,总规模超过 10 万亿美元,而区块链技术的渗透率至今几乎为零,正是看准了这一蓝海,2018 年「P 2 P 明星企业」SoFi 的原 CEO Mike Cagney 创立了 Figure,核心业务就是利用区块链技术革新贷款业务,特别是房屋净值信贷额度(HELOC)业务。

依托自研的 Provenance 区块链,Figure 将贷款、资产证券化等流程链上化,使得贷款审批周期从传统银行平均 42 天缩短至 5 天,同时可以极大降低运营成本,并为投资者提供更高的流动性。

事实证明,这一模式不仅带来了性感的叙事,从 Figure 递交给监管方的财务文件来看,其财务基本面也同样扎实:

- 业绩表现: 2025 年上半年实现净利润 2910 万美元,营收 1.906 亿美元,成功扭转了去年同期的亏损局面;

- 业务增长:美国有 35 万亿美元房屋净值存量,而在截至 6 月 30 日的 12 个月内,Figure 促成了约 60 亿美元的房屋净值贷款,同比增长 29%;

- 客户优质:其贷款客户的加权平均 FICO 信用评分高达 750 分以上,风控能力稳健;

强大的市场地位也获得了行业背书,据 Mike Cagney 透露,全美前 20 大抵押贷款公司中,有 10 家在使用 Figure 的技术,更有超过 20 家大银行在使用其 Provenance 区块链。

也正因如此,Mike Cagney 在招股书中表示,「Figure 是公共区块链领域最大的实体资产玩家,目前没有其他同行能超越」,正是这种巨大的市场潜力和业务模式的稀缺性,共同赋予了 Figure 巨大的估值溢价。

一个拥有颠覆性技术、广阔市场前景、健康财务状况和成功 IPO 的明星公司——这便是争议爆发前,Figure 展现在世人面前的光鲜形象。

Figure 的 B 面:一场 RWA 数据真伪的罗生门

只不过,光鲜的财务数据和成功的 IPO 叙事,是 Figure 展示给华尔街的 A 面,然而其在加密世界的 B 面——链上数据的真实性,却引发了这场关于 RWA 数据真伪的风暴。

要理解该场争议的核心,首先要明白 TVL(总锁仓价值) 的意义。

在加密世界,TVL 最初指某一 DeFi 协议(去中心化金融项目)所沉淀的资产规模,是用来衡量 DeFi 业务体量的常见指标,代表了市场愿意将多少真金白银的资产「置于风险中」以信任该项目。

问题的关键也在于此,RWA 的 TVL 与 DeFi 的 TVL 有着本质区别:

- DeFi 资产都是真实存放在链上合约的 ETH、稳定币等资产,任何人都能通过区块浏览器去验证余额和交易;

- 而 RWA 背后牵涉着托管、债权、合规等复杂的链下模块,主要是在内部系统(数据库)里记录了贷款、债权的规模,然后在区块链上生成相应数量的代币「凭证」;

因此链上 RWA 发行规模,是不是真的 1:1 对应链下的现实世界资产,单靠链上信息很难下定论。这种天然的「链上链下两张皮」属性,甚至允许项目方简单地把内部数据库的数字「映射」到几个自己控制、毫无交易记录的地址上,就凭空造出数亿美元 TVL。

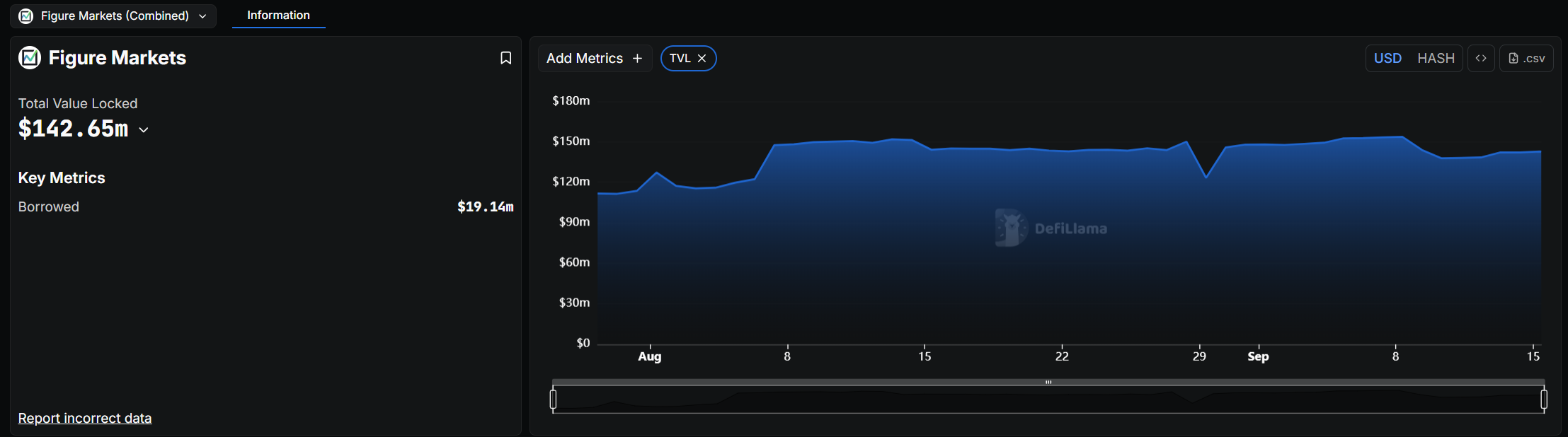

这也让第三方数据平台的监督统计变得格外重要,而 DeFiLlama 作为加密领域最常用的仪表板之一,其口径长期被机构、研究员与项目方视作参照——导火索也在于此, DeFiLlama 对 Fiagure 的 TVL 统计仅约 1.4 亿美元(其它业务条线的 TVL 也多集中在数千万至 1. 亿美元之间),这明显与 Figure 公开所标榜的上百亿美元 RWA 发行规模差异巨大。

有意思的是,点燃这场围绕 TVL 指标的舆论拉锯战的第一颗火星,其实正是 Figure 自己。

9 月 10 日,也就是 Figure 的 IPO 前夜,其联合创始人 Mike Cagney 在 X 突然发难,将矛头直指 DeFiLlama:

「我们已经将 HELOC 贷款(首批原生于公链的消费贷款之一)迁移到 CoinGecko(笔者注,CoinGecko 是一家加密行情与数据网站),但 DeFiLlama 却拒绝将其计入 TVL,只因为我们没有足够的粉丝来支撑价值 130 亿美元的 TVL……这与区块链所代表的真实性和透明度背道而驰。」

这一「先发制人」的表态迅速在社交媒体上发酵,不仅将 DeFiLlama 置于「不专业、不透明」的风口浪尖,甚至有人开始暗示 DeFiLlama 可能存在收费上榜的潜规则。

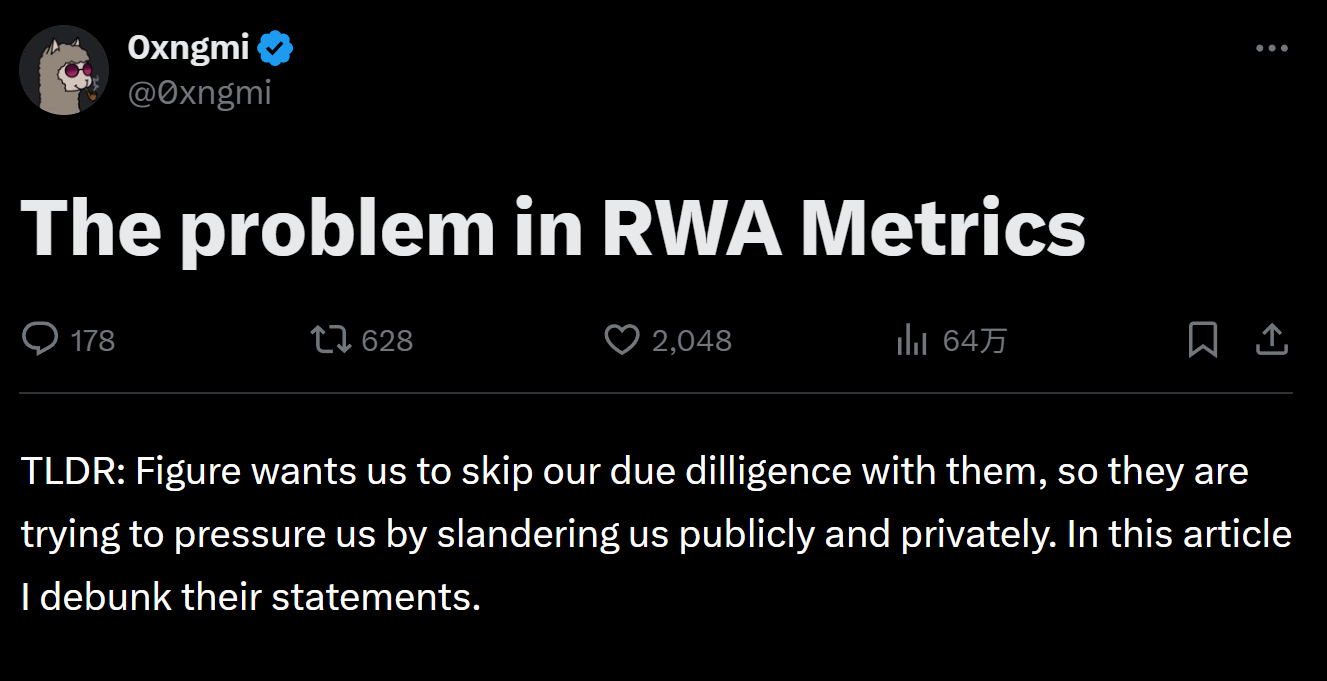

两天后,DeFiLlama 创始人 0 xngmi 发布长文《The problem in RWA Metrics》反击,澄清所谓「粉丝数」并非拒绝收录的原因,真正的问题在于 Figure 的链上数据与其宣称的规模存在严重不符:

- Figure 宣称链上发行 120 亿美元 RWA,但链上可见的 BTC 与 ETH 资产仅 900 万美元,自有稳定币 YLDS 总供应也不过 2000 万美元;

- 大部分贷款业务仍在法币体系结算,链上支付几乎不可见;

- 推动资产流动的交易,多数由与资产持有人无关的账户操作;

换言之, 由于 Figure 使用的并非以太坊、Solana 等公链,而是基于其自营区块链平台,因此所谓巨额 TVL,不排除是内部数据库的链上映射,而非用户能够自由流通、可独立验证的真实资产。

0 xngmi 还补充透露,在 Mike Cagney 公开发难之前,DeFiLlama 团队已在 Telegram 群组中与 Figure 团队就这些疑点私下沟通数周,然而 Figure 并未正面回应,反而选择在 IPO 前夕通过社交媒体放大「粉丝数」的指控,试图以舆论压力迫使 DeFiLlama 放宽收录标准,在其 IPO 前夕为数据背书。

随后,Crypto 领域知名链上「白帽」侦探 ZachXBT 也加入战局,公开声援 DeFiLlama,直言 Figure 正在利用一套不可完全在链上核验的 RWA 指标,对外塑造规模,并向第三方平台施加压力。

至此,一场围绕数据真伪与口径标准的「罗生门」,正式上演。

TradFi 与 Crypto 的必修课

值得注意的是,Figure 的这场争议,恰好发生在一个宏大背景之下—— Web 3 公司正在集体、加速地拥抱资本市场。

上周,被称为美国 2025 年以来最繁忙的 IPO 周。对加密上市企业更是如此,在稳定币发行商 Circle 的标杆案例之后,近期多家不同业务条线的 Crypto 企业相继敲钟,资本市场也给予了空前热烈的回应。

其中就包括亿万富翁 Cameron 和 Tyler Winklevoss 兄弟领导的知名加密货币交易所 Gemini Space Station Inc.(GEMI)的 IPO,获得超 20 倍的超额认购,发行价区间数度上调,最终仍以远超预期的每股 28 美元定价,并在首日交易中一度飙涨超过 60%。

另一边,欧洲「先买后付」(BNPL)巨头 Klarna Group Plc(KLAR)也已于 9 月 10 日以每股 40 美元的价格完成定价,募资 13.7 亿美元,该定价不仅较原定 35-37 美元的定价区间上限溢价 8%,且同样获得超 20 倍认购,十分抢手。

可以说,在特朗普政府对加密行业展现友好态度、稳定币立法获得通过的双重背景下, 投资者的热情已不再局限于比特币、以太坊及其相关储备公司,而是开始外溢到具备具体业务场景的 Web 3 企业。

这本质上,是 TradFi 与 Crypto 这两个平行世界,首次以如此大规模的姿态发生正面碰撞,而对双方来说,在为 Web 3 性感叙事支付高昂溢价的狂热结束之前,这都是一堂昂贵的必修课。

对于习惯了阅读财报、分析市盈率的 TradFi 而言,Crypto 公司带来了一套全新的估值语言和尽调维度,Figure 就淋漓尽致暴露了这种「语言不通」所带来的巨大风险:

传统尽调可以验证 Figure 亮眼的链下财务数据——营收增长、利润转正、客户优质。然而,其百亿估值的核心支撑,却来自于一个 TradFi 稍显陌生的链上叙事, 华尔街必须跟进学习链上指标与核验方法,避免被一个个性感的「RWA 叙事」和一串漂亮的 TVL 数字所俘获。

对于渴望拥抱主流的 Crypto 而言,同样如此。上市意味着必须接受更透明的口径与更严格的披露,试图利用信息差或许能赢得一时,但在链上数据可被随时审查的加密世界里,无异于走钢丝,一旦被揭穿,不仅会摧毁单一公司的信誉,更会加深主流世界对整个行业的负面刻板印象。

Figure 的这场罗生门,最终无论以何种方式收场,都将成为 TradFi 与 Crypto 在估值逻辑、透明标准和信任体系上,一次意义深远的磨合案例。